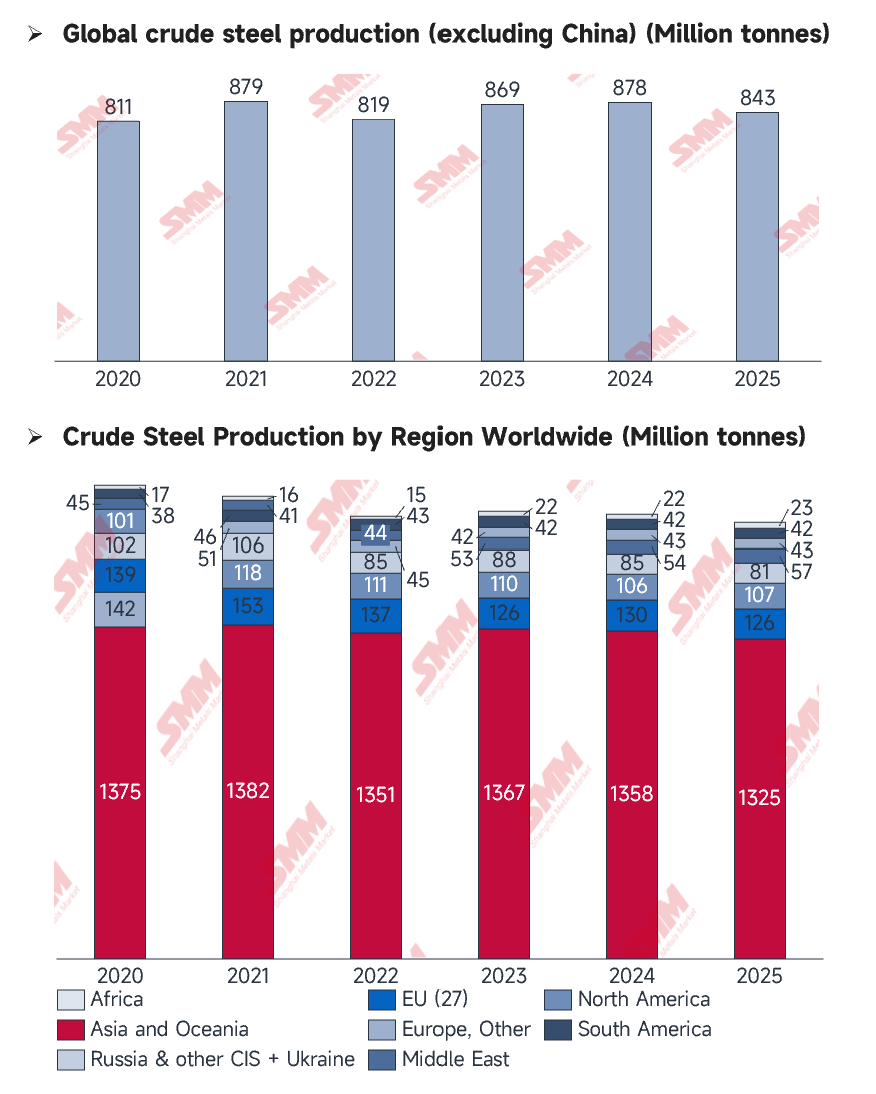

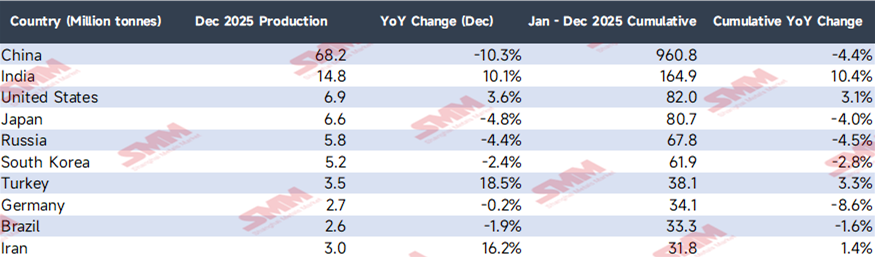

2025년 글로벌 철강 산업은 지리적·구조적으로 큰 전환을 겪었다. 세계철강협회(worldsteel)가 집계한 총 생산량은 18억 4,940만 톤에 달했으며, 해외 시장(중국 제외)은 뚜렷한 회복력을 보이며 전년 대비 약 1% 증가한 8억 8,860만 톤을 기록했다. 이는 해외 내수 수요가 주도하는 새로운 사이클의 시작을 의미하며, 산업의 무게중심이 인도·중동·동남아시아의 신흥시장으로 더 빠르게 이동하고 있음을 보여준다.

출처: WorldSteel

출처: WorldSteel

거시 전망: 누가 부상하고 누가 후퇴하는가?

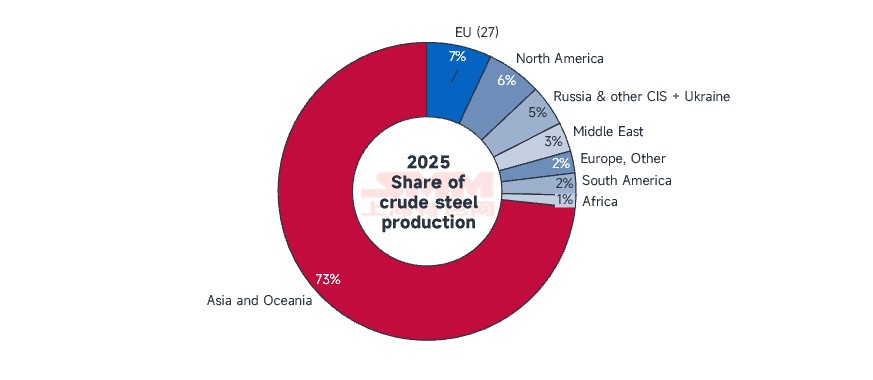

2025년 글로벌 철강 지형은 조용하지만 의미 있는 재편을 겪었다. 아시아 일부 지역은 시장 과열에 힘입어 수요가 견조했지만, 유럽과 북미의 전통 시장은 전반적으로 성장 정체에 직면했다. 동시에 신흥국은 높은 활동 수준을 보이며, 안정적이지만 더딘 성숙 시장을 크게 앞질렀다.

핵심 성장 엔진: 인도, 튀르키예, 중동

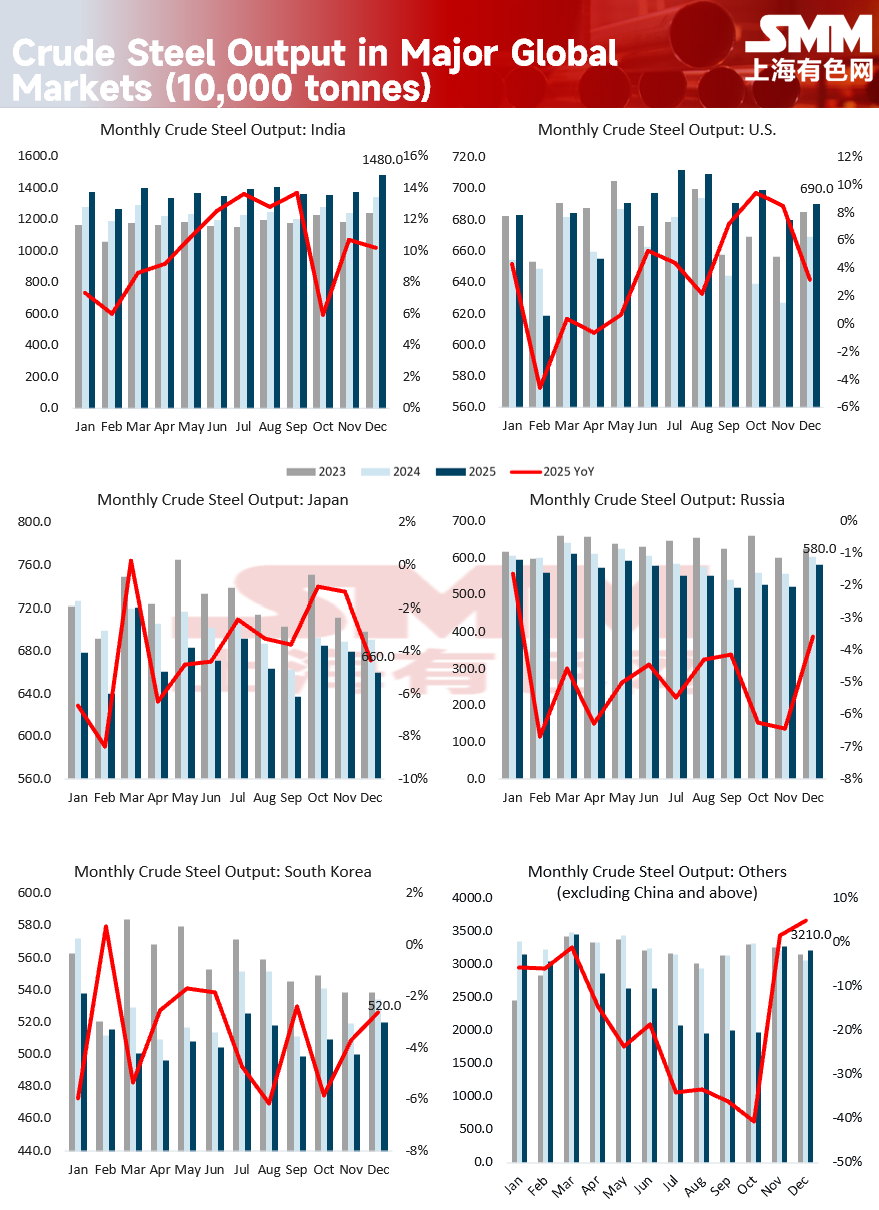

- 인도: 2025년 인도의 조강 생산은 1억 6,490만 톤으로 10.4% 급증해 세계 2위 철강 생산국 지위를 확고히 했다. 성장은 주로 정부의 1조 4,000억 달러 규모 국가 인프라 파이프라인과 "PMAY" 공공(저가) 주택 공급 제도에 의해 견인됐다.

- 튀르키예: 연간 생산은 3,810만 톤으로 3.3% 증가했다. 2023년 지진 이후 대규모 재건 수요와 리라화 평가절하로 인한 수출 경쟁력 강화의 수혜를 받으며, 튀르키예는 올해의 대표적 다크호스로 부상했다.

- 중동: 역내 생산은 전년 대비 4.3% 증가했다. 특히 사우디아라비아(+12.3%)와 이란(+1.4%)은 에너지 수출 호황의 이익을 활용해 내수 산업화를 가속했다.

위기에 처한 전통 강자: 독일과 성숙한 동아시아 시장

- 독일: 생산은 8.6% 급감했는데, 이는 높은 에너지 비용의 충격과 자동차 산업의 전동화 전환 과정에서의 고통이 크게 반영된 결과다.

- 일본과 한국: 생산은 각각 4.0%, 2.8% 감소했다. 지속적인 인력 부족이 국내 건설 프로젝트를 제약했고, 자동차 수출은 중국 전기차(EV) 브랜드와의 치열한 글로벌 경쟁에 직면했다.

출처: WorldSteel

출처: WorldSteel

12월 포커스: 해외 시장의 "불과 얼음"

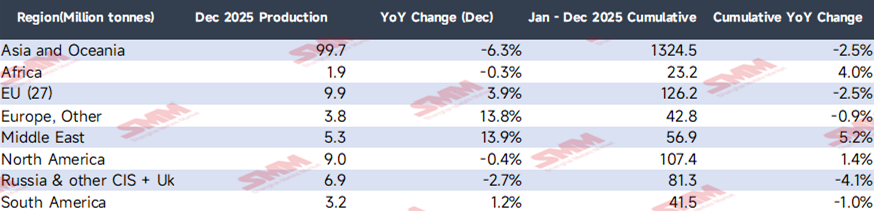

2025년 12월 기타 지역(ROW) 철강 생산은 1.7% 증가한 7,140만 톤으로, 연중 가장 강한 월간 실적 중 하나를 기록했다. 이달은 지역별 정책과 시장 전략의 뚜렷한 대비를 부각했다.

- 튀르키예의 연말 스퍼트: 12월 생산은 전년 대비 18.5% 급증했다. 이는 사상 최저 수준의 재고에 직면한 유럽 바이어들의 공격적 계절 재고 보충과, 국내 재건 프로젝트의 연말 집중 집행이 맞물린 결과다.

- EU의 "CBAM 선제 대응" 반등: EU 생산은 12월 예상 밖으로 3.9% 증가해 990만 톤에 도달했다. 탄소국경조정제도(CBAM) 가 2026년 전면 시행될 예정인 가운데, 역내 제철소들은 향후 수입이 탄소 비용 불확실성으로 제약될 수 있다는 전망에 대비해 고로를 재가동하며 내수 공급을 강화했다.

- 미국의 "IRA 배당": 12월 생산은 3.6% 증가했다. 고금리 압박에도 불구하고 인플레이션 감축법 (IRA)은 청정에너지 인프라와 데이터센터 투자를 계속 촉진해, 국내 철강 주문의 하방을 지지했다.

출처: WorldSteel

출처: WorldSteel

심층 분석: 생산에 영향을 미치는 핵심 변수

-

구조적 수요 전환: 부동산에서 기계로: 글로벌 철강 수요는 전통적 부동산 중심에서 제조업과 고부가 에너지 인프라로 이동하고 있다. 인도와 동남아시아에서는 도시화와 교통망이 여전히 핵심 동력이다. 미국과 유럽에서는 녹색 에너지 전환(풍력 및 EV 공급망 등)이 고부가가치 평강 생산의 핵심 지지축이 됐다.

-

정책 경쟁과 무역장벽: 2025년에는 보호무역 조치가 확산됐다. 미국은 232조 관세 25%를 재도입했고, EU는 세이프가드 쿼터를 강화했다. 이러한 지역 자급자족 정책은 글로벌 철강사들이 각 무역 블록의 보호 수준에 맞춰 생산 일정을 조정하도록 만들었다.

-

노동·에너지 제약:일본과 독일의 감산은 대체로 생존을 좌우하는 구조적 제약에서 비롯됐다. 일본에서는 만성적 인력 부족이 건설 납기를 크게 지연시켰고, 독일에서는 과도한 전력 가격이 전기로(EAF) 생산자들을 신흥시장 경쟁사 대비 불리한 위치에 놓이게 했다.

출처: WorldSteel

출처: WorldSteel

2026년 전망: "그린 프리미엄" 균형을 향해

![[SMM 점결탄·코크스 일일 브리핑] 20260703](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[SMM Steel] 터키 철근 가격, 수요 약세 속 하락… 구매자 관망 지속](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)