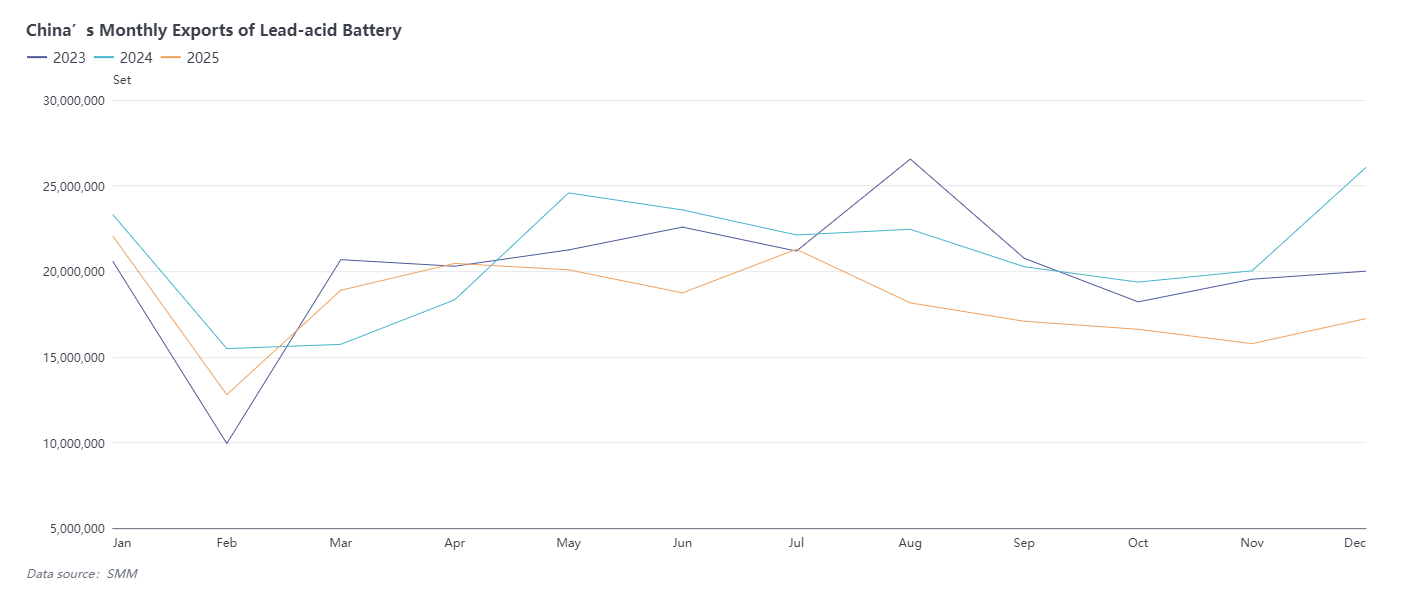

SMM, 1월 21일: 세관 데이터에 따르면, 2025년 12월 중국의 납축전지 수출량은 총 1724만 600개로 전월 대비 9.28% 증가했으나 전년 동기 대비 33.86% 감소했습니다. 2025년 연간 수출량은 2억 1900만 개로 전년 대비 12.79% 감소했습니다. 2025년 12월 납축전지 수입량은 59만 1600개로 전월 대비 24.38% 증가, 전년 동기 대비 60.52% 급증했습니다. 2025년 누적 수입량은 549만 2600개로 전년 대비 2.09% 감소했습니다.

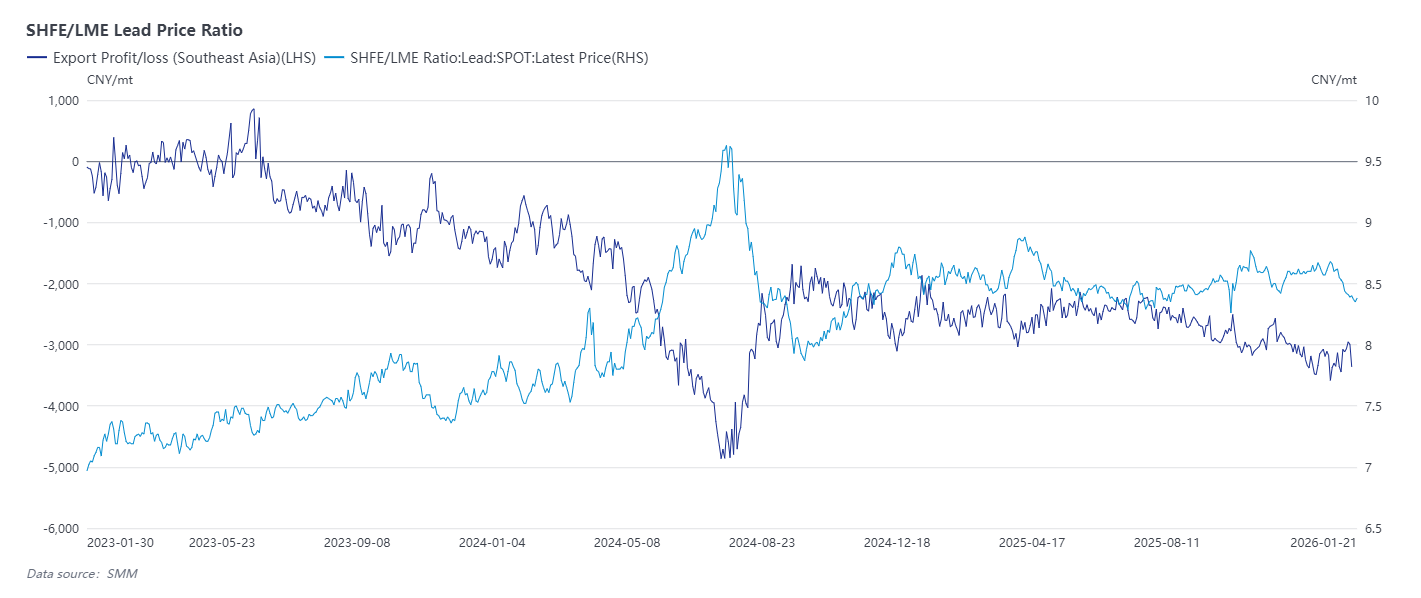

2024년 이후 국내외 납 가격의 급격한 변동으로 인해 가격 차이가 크게 벌어졌으며(국내 가격이 해외보다 상당히 높음), 최고 시기에는 톤당 3,000위안을 초과하기도 했습니다. 이로 인해 납축전지 생산 원가가 직접적으로 상승하여 중국 기업의 국제 시장 경쟁력을 약화시켰고 해외 주문이 크게 감소했습니다. 2025년에는 가격 차이가 다소 축소되었지만, 미국의 '상호 관세' 및 중동 국가들의 대중국 반덤핑 관세 부과 등의 요인으로 인해 납축전지 수출은 전반적으로 감소했으며, 기타 납축전지 카테고리에서 -16.91%로 가장 큰 감소폭을 기록했습니다. 주요 수출 대상국 중 11개국에서 중국으로부터의 수입이 감소했습니다. 최대 수출 시장인 인도는 전년 동기 대비 33.39% 감소했고, 말레이시아와 싱가포르는 각각 16.82%, 43.49% 감소했습니다. 미국 수출은 48.59% 급감했습니다.

2026년을 전망하면, 상이한 납 재고 수준(해외 높음, 국내 낮음)과 중국 납 제련 산업의 과잉 생산 능력으로 인해 가격 차이 개선 여지는 단기적으로 제한적일 것으로 예상됩니다. 한편, 중국 납축전지 제조업체들의 해외 공장 건설 증가, 특히 동남아시아 지역의 증가가 현지 생산을 증가시켜 중국의 직접 수출을 더욱 감소시킬 수 있습니다. 이러한 요인과 잠재적인 정책 조정을 고려할 때, 중국의 납축전지 수출은 2026년에도 계속 감소할 것으로 전망됩니다.

(위 정보는 SMM 리서치 팀의 시장 수집 및 종합 평가에 기반한 것입니다. 여기 제공된 정보는 참고용일 뿐입니다. 이 글은 투자 연구 결정에 대한 직접적인 조언을 구성하지 않습니다. 고객은 신중하게 결정을 내려야 하며, 독자적인 판단을 대체하는 데 사용해서는 안 됩니다. 고객이 내리는 모든 결정은 SMM과 무관합니다.)

![2차 정제 납은 공장 출고가 기준 할인 거래되었고,기업들의 손실은 만회하기 어려운 상황이 지속되었다 [SMM 2차 정제 납 주간 리뷰]](https://imgqn.smm.cn/usercenter/yqTpQ20251217171721.jpeg)

![국내 재생 조연 거래는 시장에 연동, 단기 수입 조연 유입은 낮은 수준 유지 [SMM 재생 조연 주간 리뷰]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)

![제련소 생산 감축으로 원자재 수요 제한, 폐배터리 상승 여력 제한 [SMM 폐배터리 주간 리뷰]](https://imgqn.smm.cn/usercenter/qnyHQ20251217171721.jpeg)