2025년 SMM 데이터에 따르면, 중국의 내수 삼원계 양극재 생산량은 81만 9,300톤으로 전년 대비 19.36% 증가했습니다. 반면 해외 생산량은 24만 8,000톤으로 23.80% 감소하는 등 급감했습니다. 전 세계 총 생산량은 106만 7,300톤으로 5.48%의 완만한 성장세를 보였습니다.

이 기간 동안 NCM 6시리즈 소재는 중국 전기차 배터리 시장에서 지배적인 입지를 굳혔습니다. 하이니켈 트렌드가 장기적인 전략 방향으로 남아 있지만, 신에너지 차량 판매 성장 둔화와 소비자 단계의 치열한 가격 경쟁이라는 이중 압박에 직면하며, 더 많은 국내 주류 배터리 셀 제조사와 완성차 업체들이 비용 대비 성능의 최적 균형을 이유로 6시리즈와 같은 중·고니켈 소재를 선호하게 되었습니다.

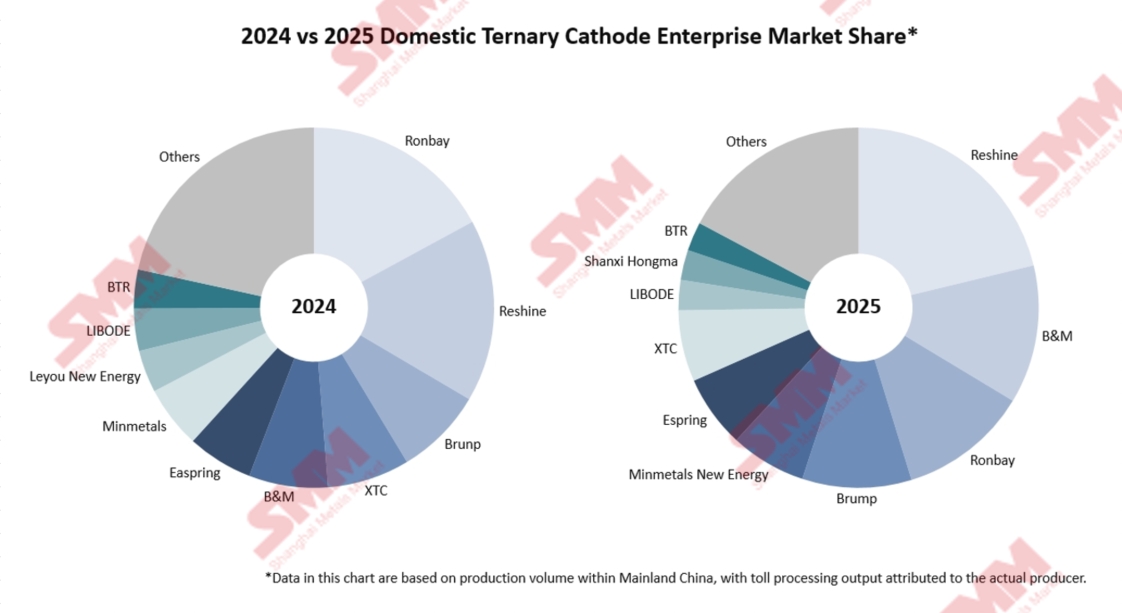

이러한 시장 변화에 힘입어 중·고니켈 분야에 주력하는 일부 국내 양극재 생산업체들은 뛰어난 실적을 기록했습니다. 리샤인(Reshine) 과 미네랄스 뉴 에너지(Minmetals New Energy)와 같은 기업들은 주요 하류 배터리 셀 제조사와의 깊은 전략적 파트너십을 통해 빠른 출하량 성장을 이뤘습니다. 리샤인의 시장 점유율은 2024년에서 2025년 사이 급증하며 중국과 글로벌 삼원계 양극재 시장에서 모두 1위로 올라서며 큰 격차를 벌렸습니다. 미네랄스 뉴 에너지 역시 국내 5위권 안으로 빠르게 진입했습니다.

동시에 해외 삼원계 시장은 하이니켈 소재에 대한 집중을 유지했습니다. 주요 한국 및 일본 배터리 셀 제조사들은 중국산 가격 경쟁력 있는 고품질 삼원계 소재 수입에 계속 의존했습니다. 중국, 유럽, 미국 주요 시장을 겨냥한 글로벌 완성차 업체들의 전동화 전환 과정에서도 중국산 하이니켈 삼원계 양극재에 대한 의존도는 마찬가지였습니다. 2025년 글로벌 5위권 내 나머지 세 회사는 모두 하이니켈 부문을 겨냥했습니다: B&M은 기술 우위를 바탕으로 해외 초고니켈 주요 주문을 확보해 빠른 출하량 증가를 이루며 올해 두각을 나타냈습니다. 론바이(Ronbay)는 하이니켈 기술의 오랜 선두 주자로서 3위권 내 탄탄한 입지를 유지했으며, 브룬프(Brunp)는 모회사와의 깊은 통합을 통해 시장 점유율을 더욱 확대했습니다.

2025년 국내 삼원계 소재 수요는 전기차(EV) 시장 87.8%, 전동 모빌리티(e-모빌리티) 시장 7.9%, 소비자 가전 시장 4.3%로 구성되었으며, 전기차 시장이 여전히 확고한 주력 분야로 자리잡았습니다. 그러나 국내외 삼원계 배터리 셀 제조사들의 고도로 집중된 경쟁 구도는 제한된 주문을 둘러싼 치열한 쟁탈전으로 이어졌습니다. 주요 고객과의 안정적인 파트너십을 확보하고 유지하기 위한 노력 속에서 국내 양극재 생산업체들이 신규 고객을 극소 마진에 받아들이거나, 장기간 박리다매로 운영하거나 심지어 손실을 감수하는 일이 흔해졌습니다.

삼원계 소재 산업은 오랫동안 불건전한 상태로 운영되어 왔습니다. 생산능력 합리화와 우량 업체만 살아남는 현상은 과거 급속한 확장의 불가피한 결과입니다. 소비자 시장 성장 둔화는 소수의 양극재 공장들이 합심한다고 해서 바꿀 수 있는 성질의 것이 아니었습니다. 그러나 산업 체인 전반에 걸친 이익 분배의 심각한 불균형은 궁극적으로 지속 불가능합니다. 사슬은 서로 연결되어 있어 한 부분이 약해지면 시스템 전체가 피해를 봅니다.

새해에도 치열한 경쟁은 계속될 전망입니다. 과잉 생산, 종이 한 장 차이의 박리한 마진, 변화하는 수출 정책(특히 곧 시행될 세금 환급 폐지)은 업계에 대한 엄격한 스트레스 테스트를 구성합니다. 공급망 내 불평등한 협상력이라는 기존의 틀 안에서, 기업의 진정한 핵심 경쟁력은 어디에 있을까요? 상류 원자재 확보, 신흥 전동 모빌리티 애플리케이션 공략, 해외 생산 현지화 가속화—그 다음 전략적 행보는 어디로 향해야 할까요? 2026년 다가오는 업계 구조조정과 재편의 해답은 바로 이러한 중요한 전략적 선택들 속에 있을 가능성이 높습니다. 살아남는 기업들은 오늘날 가장 큰 업체들이 아닐 수 있지만, 변화하는 이 규칙에 가장 잘 적응하는 기업들임에 틀림없을 것입니다.