2025년 12월 중순, 승용차연석회의와 중국자동차공업협회는 2025년 12월 및 2025년 전체의 자동차 산업 및 승용차 시장 데이터를 잇따라 발표했습니다. 중국자동차공업협회의 분석에 따르면, 2025년 자동차 생산 및 판매는 각각 3,453만 1천 대와 3,440만 대를 기록하며 사상 최고치를 경신했고, 17년 연속 세계 1위를 유지했습니다... SMM은 독자 여러분의 참고를 위해 2025년 12월 자동차 시장 및 전력 배터리 시장 관련 데이터를 정리했습니다.

자동차 부문

중국자동차공업협회: 2025년 자동차 생산 및 판매 사상 최고치 경신, 17년 연속 세계 1위

12월 자동차 생산 및 판매는 각각 329만 6천 대와 327만 2천 대를 기록했으며,전월 대비 6.7% 및 4.6% 감소했고, 전년 동월 대비 2.1% 및 6.2% 감소했습니다.

2025년 자동차 생산 및 판매는 각각 3,453만 1천 대와 3,440만 대를 기록했으며,전년 대비 10.4% 및 9.4% 증가하여 초기 예상을 뛰어넘고 사상 최고치를 경신했으며, 17년 연속 세계 1위를 유지했습니다.

중국자동차공업협회: 2025년 신에너지차 생산 및 판매 1,600만 대 돌파, 11년 연속 세계 1위

12월 신에너지차 생산 및 판매는 각각 171만 8천 대와 171만 대를 기록했으며,전년 동월 대비 12.3% 및 7.2% 증가했고,신에너지차 판매는 신차 총 판매의 52.3%를 차지했습니다.

2025년 신에너지차 생산 및 판매는 각각 1,662만 6천 대와 1,649만 대를 기록했으며,전년 대비 29% 및 28.2% 증가했고,신에너지차 판매가 신차 총 판매에서 차지하는 비중은 47.9%로, 전년 동기 대비 7%포인트 증가했습니다.중국 신에너지차는 11년 연속 세계 1위를 유지했습니다.2025년, 유리한 정책, 풍부한 공급, 지속적인 인프라 개선에 힘입어 신에너지차는 계속 성장했으며, 생산 및 판매는 1,600만 대를 넘어섰습니다.

중국자동차공업협회: 연간 자동차 수출 700만 대 돌파

12월 자동차 수출은 75만 3천 대를 기록하며 전월 대비 3.5% 증가했고,전년 동월 대비 49.2% 증가했습니다.

2025년, 기업들은 해외 시장 개척을 더욱 중시했고, 중국 브랜드의 국제 경쟁력은 지속적으로 향상되었으며, 합작사 수출도 양호한 성과를 보였고, 신에너지차 수출이 빠르게 성장하며 중국 자동차 수출을 새로운 수준으로 끌어올렸습니다. 연간 자동차 수출은 700만 대를 초과하여 709만 8천 대에 달했으며,전년 동기 대비 21.1% 증가했다.

CAAM: 신에너지차 수출이 새로운 수준에 도달

12월에는 신에너지차 수출이 30만 대에 달해 전월 대비 0.1% 감소,전년 동기 대비 1.2배 증가했으며;전통 연료차 수출은 45만 3천 대에 달해 전월 대비 6% 증가,전년 동기 대비 22% 증가했다.

2025년 신에너지차 수출은 261만 5천 대에 달했으며, 전년 동기 대비 두 배로 증가했고; 내연기관차 수출은 총 448만 3천 대로, 전년 동기 대비 2% 감소했다.

중국승용차협회(CPCA)가 최근 2025년 12월 승용차 시장 데이터를 발표했습니다. CPCA 데이터에 따르면, 12월 전국 승용차 시장 소매 판매는 226만 1천 대에 달했으며, 전년 동기 대비 14.0% 감소했지만, 전월 대비 1.6% 증가했습니다. 1월부터 12월까지의 누적 소매 판매는 2,374만 4천 대로, 전년 동기 대비 3.8% 증가했습니다.

승용 신에너지차의 경우, 2025년 12월 생산량은 156만 대에 달해 전년 동기 대비 7.6% 증가했지만 전월 대비 11.2% 감소했습니다. 1월부터 12월까지의 누적 생산량은 1,534만 8천 대로 26.1% 증가했습니다.

수출과 관련하여, CPCA는 중국 신에너지차의 규모 우위와 시장 확대 수요가 뚜렷해지면서 중국산 신에너지차 브랜드 제품이 해외로 진출하는 사례가 늘고 있으며, 해외에서의 인지도도 계속 상승하고 있다고 밝혔습니다. 12월 승용 신에너지차 수출은 27만 3천 대로, 전년 동기 대비 119.8% 증가했지만 전월 대비 4.0% 감소했으며, 승용차 수출의 46.4%를 차지해 전년 동기 대비 15.4%포인트 증가했습니다. 이 중 순수 전기차는 신에너지차 수출의 57.9%를 차지했으며(전년 동기 62.5%), A00+A0 세그먼트 순수 전기차가 핵심으로서 순수 전기차 수출의 68%를 차지했습니다(전년 동기 52%).

12월 승용차 시장에 대해 CPCA는 2025년 전국 승용차 도매 증가율이 8.8%, 승용 신에너지차 도매 증가율이 25.2%로, ‘14차 5개년 계획’에서 설정한 신에너지차 시장 성장 목표를 성공적으로 달성했다고 밝혔습니다. 연말 NEV 구매세 면제 정책의 만료를 앞두고, 12월 자동차 시장은 연말 쏠림 구매 단계에 접어들었어야 했습니다. 하지만 대부분의 성·시에서 트레이드인 정책 예산이 소진되면서 자동차 구매 인센티브에 대한 헤지 효과가 발생했습니다. 자동차 트레이드인 정책 조정과 맞물려 시장 동향이 크게 엇갈렸습니다. 최근 전국 대다수 성에서 교체 및 트레이드인 보조금을 대폭 조정하면서 소비자 관망 심리가 짙어졌고, 이는 12월 자동차 시장의 상당한 둔화와 함께 반등 모멘텀 축적 효과를 가져왔습니다. 상류 부문의 투기로 인한 탄산리튬 가격 상승과 비철 원자재의 광범위한 가격 인상, 여기에 하류 수요 부진까지 더해져 자동차 제조업체의 생존 압박이 커지고 있습니다. 일부 생산업체는 신속히 생산 속도를 하향 조정하고 재고를 줄여 "제16차 5개년 계획"의 강력한 출발을 위한 모멘텀을 축적했습니다.

CPCA는 2025년 12월 승용차 시장의 특징이 다음과 같다고 분석했습니다: 첫째, 12월 승용차 생산업체의 생산 및 도매 흐름이 안정적이었고, 주류 업체들은 이에 따라 재고 압박을 줄였습니다. 둘째, 차량 구매세 면제 종료가 자동차 제조사의 NEV 소매 실적을 탁월하게 이끌어 NEV 소매 판매가 사상 최고치를 기록했습니다. 셋째, 올해 신차 출시가 집중되고 무분별한 가격 인하를 억제하는 "반내권" 노력이 진전되면서, 12월 NEV 프로모션은 약 10% 수준에 머물렀고 대규모 물량 할인 추세는 나타나지 않았습니다. 넷째, 12월 내연기관차의 국내 소매 판매는 전년 동기 대비 30% 감소했고, 순수 전기차 시장 소매 판매는 2.5%, 주행거리 연장형 전기차는 15.4% 증가했으나, 플러그인 하이브리드 전기차는 1.1% 감소했습니다. 신생 자동차 제조사들의 순수 전기차와 주행거리 연장형 전기차 간 점유율 구도는 작년 59%:41%에서 71%:29%로 변화했습니다. 다섯째, 12월 NEV의 국내 소매 보급률은 59.1%였습니다. NEV 구매세 면제 정책 종료가 예상되면서 NEV는 강력한 성장 모멘텀을 보였으며, 이는 내연기관차보다 32.6%포인트 높은 수준이었습니다. NEV 침투율 60%에 근접한다는 것은 시장이 새로운 'NEV 주도' 단계에 진입했음을 의미하며, 조화롭고 고품질의 산업 발전을 촉진하기 위해 시의적절한 정책 조정이 필요합니다. 여섯째, 2025년 1월부터 12월까지 자체 브랜드 내연기관 승용차 수출은 287만 대로 7% 감소한 반면, 자체 브랜드 NEV 수출은 204만 대로 139% 증가했습니다. NEV는 자체 브랜드 수출의 49.5%를 차지했습니다. CKD 수출 증가와 함께 중국 승용차 수출은 '단순 차량 판매'에서 '산업 사슬의 글로벌화'로 확장되었으며, '양'의 고속 성장에서 '질'의 도약으로 업그레이드되었습니다.

2025년 전체 승용차 시장에 대해 CPCA는 중국 자동차 시장 추세가 '연초 저조, 중반 고조, 연말 저조의 역U자형 패턴'을 보였으며, 2024년부터 2025년까지 지속 촉진된 교체 수요 방출이 비교적 충분했다고 밝혔습니다. 당초 2025년 국내 자동차 소매 판매는 2% 성장할 것으로 예상되었으나 실제 성장률은 4%에 달했습니다. 2025년 승용 NEV 소매 판매는 20% 성장하고 침투율은 57%로 예상되었으며 실제 추세도 유사했습니다.

CAAM은 2025년 자동차 생산 및 판매가 누적 기준 각각 3,453.1만 대와 3,440만 대에 달해 역대 최고 기록을 경신하고 17년 연속 세계 1위를 유지했다고 밝혔습니다. 이 중 승용차 시장은 꾸준히 성장하며 자동차 소비의 핵심 구성 요소로서 전체 자동차 시장을 효과적으로 견인했고, 상용차 시장은 긍정적으로 회복되어 생산 및 판매가 10% 이상 증가하며 400만 대 이상으로 복귀했습니다. 새로운 동력이 가속화되면서 NEV 생산 및 판매는 1,600만 대를 초과하여 국내 신차 판매의 50% 이상을 차지하며 중국 자동차 시장의 주도 세력으로 자리 잡았습니다. 대외무역은 강한 회복력을 보여 자동차 수출은 700만 대를 넘어섰고, NEV 수출은 261.5만 대에 달해 수출량 최고치를 경신했습니다.

전력용 배터리와 관련하여,

1월부터 12월까지 중국의 동력 및 ESS 배터리 누적 판매량은 1,700.5GWh로 전년 대비 63.6% 증가했습니다.

12월 중국 파워 배터리 및 ESS 배터리 판매량은 199.3GWh로, 전월 대비 11.1%, 전년 동기 대비 57.5% 증가했다. 이 중 파워 배터리 판매량은 143.8GWh로 전체의 72.1%를 차지하며 전월 대비 7.3%, 전년 동기 대비 49.2% 증가했고, ESS 배터리 판매량은 55.6GWh로 전체의 27.9%를 차지하며 전월 대비 22.4%, 전년 동기 대비 84.0% 증가했다.

1월부터 12월까지 중국 파워 배터리 및 ESS 배터리 누적 판매량은 1,700.5GWh로, 전년 동기 대비 63.6% 증가했다. 이 중 파워 배터리 누적 판매량은 1,200.9GWh로 전체의 70.6%를 차지하며 전년 동기 대비 51.8% 증가했고, ESS 배터리 누적 판매량은 499.6GWh로 전체의 29.4%를 차지하며 전년 동기 대비 101.3% 증가했다.

1월부터 12월까지 중국 내 파워 배터리 누적 설치량은 769.7GWh로, 전년 동기 대비 40.4% 증가했다.

12월 중국 내 파워 배터리 설치량은 98.1GWh로, 전월 대비 4.9%, 전년 동기 대비 35.1% 증가했다. 이 중 삼원계 배터리 설치량은 18.2GWh로 전체의 18.6%를 차지하며 전월 대비 0.2%, 전년 동기 대비 40.5% 증가했고, LFP 배터리 설치량은 79.8GWh로 전체의 81.3%를 차지하며 전월 대비 5.9%, 전년 동기 대비 33.7% 증가했다.

1월~12월, 중국 내 파워 배터리 설치량은 총 769.7GWh로, 전년 동기 대비 40.4% 증가했다. 이 중 삼원계 배터리 설치량은 총 144.1GWh로 전체의 18.7%를 차지하며 전년 동기 대비 3.7% 증가했고, LFP 배터리 설치량은 총 625.3GWh로 전체의 81.2%를 차지하며 전년 동기 대비 52.9% 증가했다.

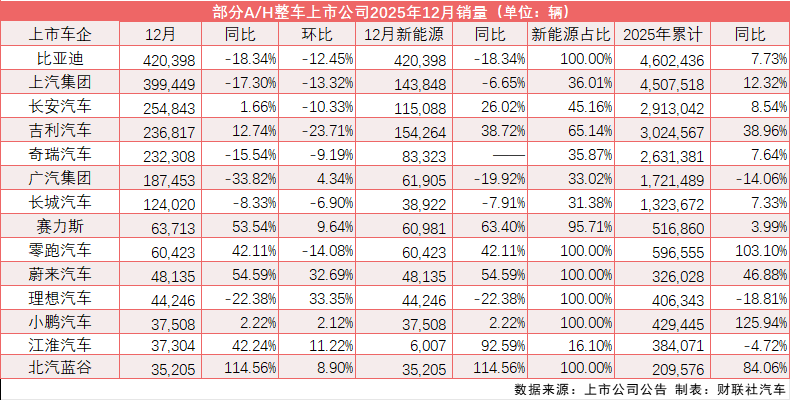

2025년 자동차 시장, 성공적 마무리! BYD, 처음으로 테슬라를 제치고 글로벌 순수 전기차 판매 1위 달성; 다수의 신흥 전기차 업체, 판매 목표 달성

주요 완성차 업체들이 2025년 12월 판매 실적을 잇따라 발표하면서 2025년 자동차 시장이 성공적으로 마무리되었습니다. 아래는 차이롄프레스 기자가 정리한 14개 A/H주 상장 자동차 제조업체의 2025년 12월 및 2025년 연간 판매량입니다.

2025년 12월, 중국 전기차 선두주자인 BYD가 42만 398대를 판매하며 1위를 기록했으나 전년 동기 대비 약 18.2% 감소했습니다. 2025년 누적 판매량은 460.2만 대를 넘어서며 전년 동기 대비 7.73% 증가했습니다. 이 가운데 순수 전기차(EV) 판매는 225만 7,000대로 전년 대비 27.86% 증가해 BYD가 처음으로 테슬라를 제치고 글로벌 순수 전기차 판매 1위에 올랐다. 플러그인 하이브리드 누적 판매는 228만 9,000대로 전년 대비 7.91% 감소했다.앞서 BYD는 2025년 판매 목표를 460만 대로 제시했으며, 현재 이를 초과 달성했다.

연간 기준으로 테슬라의 2025년 글로벌 누적 인도량은 164만 대로, 2024년 179만 대에서 감소했다. 로이터에 따르면 테슬라의 2025년 판매 감소는 시장 경쟁 심화, 미국 전기차 세액공제 종료, 브랜드 이미지 이슈로 인한 수요 약화가 주된 원인이다.

새해에 들어서도 BYD는 공세를 이어가며 2026년형 BYD 친 L DM-i와 친 PLUS DM-i 신형 트림을 출시했다. 2026년형 친 L DM-i는 한시적 신에너지차(NEV) 구매세 보조금을 제공하며, 보조금 적용 시작가는 9만 2,800위안이다.

상하이자동차(SAIC)는 450만 7,000대를 판매해 전년 대비 12.32% 증가하며 뚜렷한 반등을 보였다. 신에너지차 전환, 자체 브랜드 고도화, 해외 시장 확대가 이번 판매 성장의 3대 동력으로 꼽혔다.

신생 완성차 업체 가운데 링파오(Leapmotor)는 2025년 신생 완성차 업체의 최종 ‘승자’로 부상했다. 2025년 3월 이후 판매가 신생 완성차 업체 중 꾸준히 1위를 기록했으며, 월간 판매 1위를 9개월 연속 달성하고 2개월 연속 7만 대를 넘겼다. 연간 인도량은 59만 7,000대로 전년 대비 103.1% 증가했으며,신생 완성차 업체의 연간 판매 신기록을 세웠다.

링파오는 앞서 2025년 판매 목표를 50만 대로 설정했는데,11월 15일에 이미 목표를 조기 달성했으며, 예정 대비 45일 앞당겼다.링파오 회장 주장밍은 2026년 목표를 더 높여 100만 대 달성을 제시했다.

2025년 12월 니오는 4만 8,135대로 신생 완성차 업체 중 2위를 기록했으며 전년 대비 42.11% 증가했다. 2025년 연간 총판매는 32만 6,000대로 전년 대비 46.88% 늘었다. 보도에 따르면 니오가 앞서 설정한 판매 목표는 44만 대였고, 최종 달성률은 74.1%였다니오(NIO) 회장 리빈은 2026년 판매 목표가 40%~50%의 안정적인 성장률을 유지하고 성장의 질을 높이는 것이라고 밝혔다. 니오의 2025년 누적 판매량 약 32만 6,000대를 기준으로 2026년 판매 목표는 45만 6,000~48만 9,000대로 계산된다.

또한 리빈은 2025년 3분기 실적 발표에서 2026년 회사 운영 목표가 연간 흑자 전환 달성이라고 언급했다. 그는 또한 2026년 신에너지차(NEV) 구매세 50% 감면이 니오에 미치는 영향은 상대적으로 작다며, “BaaS 리스 방식을 통해 차감되는 배터리 가격이 과세 기준에 포함되지 않아 상대적으로 유리한 점이 있습니다. 내년 시장 변화에 대응하는 방식은 전체 시장 상황에 따라 유연한 전략을 취할 것입니다.”라고 덧붙였다.

샤오펑(XPeng) 모터스는 2025년 신흥 완성차 업체 판매 순위에서 3위를 기록했으며, 연간 인도량 42만 9,000대로 전년 대비 125.94% 증가했다. 2025년 12월 인도량은 3만 7,508대로 전년 동월 대비 2.22% 증가했다.보도에 따르면 샤오펑 모터스의 2025년 당초 판매 목표는 38만 대였으며, 2025년 11월에 연간 목표를 조기 달성했다.

2026년에 접어들며 샤오펑 모터스도 총력을 기울이고 있다. 1월 8일 샤오펑 모터스는 신차 4종을 출시했다. 샤오펑 모터스 CEO 허샤오펑은 출시 행사에서 이 4종 신차 모두에 자사의 2세대 VLA(비전-언어-액션) 대형 모델이 탑재될 것이라고 밝혔다. 허샤오펑은 이것이 업계 최초로 초기 L4급 기능을 갖춘 물리적 세계 대형 모델이라고 주장했다. 2026년에는 샤오펑이 물리적 AI의 구현과 양산, 로보택시 운영 개시, 휴머노이드 로봇 및 플라잉카 양산을 실현할 예정이다.

리오토(Li Auto)는 2025년 총 40만 6,000대를 인도하여 전년 대비 소폭 감소했다. 2025년 12월에는 4만 4,246대를 인도하여 전년 동월 대비 22.38% 감소했다. 보도에 따르면 리오토의 당초 판매 목표는 64만 대였으며, 최종 달성률은 63.44%였다.

1월 9일, 리오토 i8은 “0% 금리”와 “0원 선납금” 한정 금융 정책을 출시했다! 지금부터 1월 31일(포함)까지 리오토 i8 주문을 확정하는 고객은 3년 무이자 혜택을 받을 수 있어 최대 1만 8,000위안의 이자를 절약할 수 있다. 선납금은 9만 9,800위안부터, 일 납부액은 220위안 수준이다.

또한, 리샹 슈퍼차징 스테이션은 2025년 모든 사용자에게 1,953만 회 이상의 충전 세션을 제공했으며, 이 중 리샹 사용자 대상 충전은 871만 회 이상이었습니다. 2025년 리샹 슈퍼차징 파일 수는 연초 9,000여 개에서 2만 개 이상으로, 스테이션 수는 1,700여 곳에서 3,900여 곳으로 증가했습니다.

샤오미 자동차는 12월에 5만 대 이상을 인도했습니다. 샤오미 CEO 레이쥔은 앞서 2025년 총 41만 대를 인도했다고 밝혔으며,연초 설정한 연간 판매 목표 35만 대를 이미 11월에 초과 달성했습니다.2026년 1월 3일, 레이쥔은 올해 자동차 사업에 더욱 주력하겠다고 언급했습니다. 인도 목표는 너무 높지도 낮지도 않은 55만 대로, 2026년 말까지 이를 초과 달성하기를 희망한다고 밝혔습니다.

2026년 1월 1일, 샤오미 자동차 공식 웨이보 계정은 2월 28일 24시 이전에 주문하는 고객에게 샤오미 YU7 전 시리즈에 대해 “3년 무이자” 정책을 적용하며, 계약금은 7만 4,900위안부터, 월 납입금은 최저 4,961위안이라고 발표했습니다.

2026년 1월 승용차 시장을 전망하며, 중국승용차연석회의(CPCA)는 2026년 1월 근무일 수가 20일로, 작년 동기보다 하루 많지만 12월의 20일보다는 3일 적을 것으로 예측했습니다. 2026년 춘절이 2월 16일이고, 작년 연휴가 이른 점을 고려하면 올해 1월의 생산·판매 기간은 비교적 여유가 있습니다.

또한, 2025년 자동차 소비 진작을 위해 시행된 국가 차량 폐차·교체 정책과 여러 지방의 보상 판매 정책이 좋은 성과를 거두었으나, 승용차 소매 증가율은 4분기에 마이너스로 전환되어 5% 감소했습니다. 연말로 갈수록 일부 소비자의 구매 관망 심리가 강화되었지만, 이는 2026년 초 자동차 시장에 어느 정도 모멘텀을 축적해 주었습니다. 2026년 보상 판매 정책의 보조금 강도는 점차 축소되지만, 작년보다 일찍 시작되었습니다. 전반적으로 이는 소비 기대를 안정시키고 1월의 “좋은 출발”을 이루는 데 유리합니다. 1월의 “좋은 출발”은 지방 정부와 자동차 제조사들이 다년간 추구해 온 목표입니다. 2월 춘절 영향을 감안하면 1월에 일정량의 도매 이전이 예상됩니다. 현재 시장의 사전 주문 방식을 고려할 때 일부 기업은 아직 상당수의 주문이 출하를 기다리고 있습니다. "15차 5개년 계획"의 첫 해이자 자동차 소비에 중요한 해이므로 1월 판매는 전년 동기 대비 소폭 증가할 것으로 예상됩니다.

2026년 전망

2026년에 대해 CPCA는 정책 지원 하에 상용차 갱신 보조금 강도는 변하지 않겠지만, 승용차 폐차 및 갱신 보조금은 2025년 구조 대비 20% 감소할 것으로 예상되며, 교체 보조금의 최대 감소폭은 30%로 추정된다고 밝혔습니다. 2026년 승용차 시장은 “U자형” 궤적을 따를 것으로 예상됩니다. 즉, 초반에는 높고 중반에는 낮다가 후반에 다시 높아지는 형태로, 전체 차량 판매는 2025년 국내 소매 판매량과 비슷한 수준을 유지할 것으로 보입니다. 수출은 10% 이상의 중고성장을 유지할 것으로 예상되지만 국내 재고 소진 압력은 여전히 상당합니다. 이에 따라 승용차 생산업체의 총 도매 판매는 1% 성장할 것으로 전망됩니다.

또한 CAAM은 2026년 중국 경제 작업은 안정 속에서 진전을 추구하고, 질을 개선하며 효율성을 강화하는 원칙을 고수할 것이며, 지속적으로 국내 수요에 중점을 둘 것이라고 밝혔습니다. 관련 국가 부처와 위원회는 중앙경제공작회의에서 제시된 주요 과제에 집중하고, 시간적 여유를 활용하여 적극적이고 선제적인 조치를 취했습니다. 대규모 설비 교체 및 소비재 교체 프로그램은 2025년 말까지 발표되어 정책 전환이 원활하고 질서 있게 이루어지도록 했습니다. 최근 상무부를 포함한 9개 부처는 “녹색 소비 촉진 이니셔티브 시행에 관한 통지”를 공동으로 발표하여 개발 방식과 소비 패턴의 녹색 전환을 가속화하고, 15차 5개년 계획 기간 동안 녹색 소비의 새로운 성장 포인트를 육성하고 있습니다.이러한 정책들의 시행으로 개발에 대한 신뢰가 강화되고, 시장 기대가 안정화되며, 자동차 소비가 촉진될 것으로 예상됩니다. 2026년 중국 자동차 산업은 고품질 발전을 지속 추진하며 전체 시장은 안정적 운영을 유지할 전망이다.

최근 자동차 업계의 '가격 전쟁'이 심화되는 가운데, 정부 차원의 내실 없는 경쟁(인볼루션) 규제 강화 움직임 속에 지난 2025년 1월 9일 시장감독관리총국이 인볼루션 경쟁 종합 규제 관련 10대 제도적 성과 특별 기자간담회를 열었다. 주메이나 시장감독관리총국 표준기술사 부국장은 이 자리에서 "시장감독관리총국은 신에너지차, 리튬 배터리, 태양광 산업 관련 국가 표준 제정을 더욱 가속화할 것"이라며 "공업정보화부와 협력해 현장 표준 홍보회를 열어 업계가 표준 내용을 정확히 파악하고 시의적절하게 표준을 시행 및 적용하도록 지원하며, 표준의 신속하고 효과적인 도입을 촉진함으로써 태양광, 리튬이온 배터리, 신에너지차 분야의 고품질 발전을 표준화를 통해 견인하겠다"고 밝혔다.

앞서 2025년 12월 12일, 시장감독관리총국은 '자동차 산업 가격 행위 컴플라이언스 지침(의견 수렴안)'(이하 '지침')에 대한 공개 의견 수렴에 나섰다. 이후 비야디, 베이징자동차그룹, 샤오펑자동차, 체리, 창청, 창안, 립모터, 써어스 등 11개 기업이 잇달아 화답하며 가격 관리 및 컴플라이언스 시스템 최적화, 가격 사기 및 불공정 경쟁 근절, 업계 내 모범적인 역할 수행을 약속했다.

1월 13일 오후, 2026년 에너지 절감 및 신에너지차 산업 발전 부처 간 연석회의 연례 업무 회의가 베이징에서 열렸다. 연석회의 소집 책임자인 리러청 공업정보화부 당조 서기 겸 부장이 회의를 주재하고 연설했다. 회의는 시진핑 총서기의 중요 지시 및 지침의 정신을 심도 있게 학습 및 관철하고, 중앙경제공작회의의 배치에 따라 2025년 및 '14차 5개년 계획' 기간의 업무를 총결산했으며, '지능형 커넥티드 신에너지차 산업 15차 5개년 발전 계획'(이하 '계획')을 논의 심의하고, 2026년 중점 과제를 배치했다.

회의는 신에너지차 발전이 당 중앙과 국무원의 중대한 전략적 결정이며, 중국의 현대 산업 체계 구축의 중요한 부분이라고 지적했습니다. 지난 1년간 모든 회원 단위는 시진핑 총서기의 자동차 산업 고품질 발전 촉진에 관한 중요 지시를 철저히 이행하고, 긴밀히 협력하며 함께 노력하여 산업이 새롭고 더 나은 방향으로 발전하도록 추진했습니다. “14차 5개년 계획” 기간 동안 업계 전체가 어려움에 직면하여 열심히 노력한 결과, “14차 5개년 계획”의 모든 과제를 기대 이상으로 완수했습니다. 중국의 신에너지차 시장 규모는 3.6배 증가했으며, 자동차 수출은 급증하여 세계 1위를 차지했고, 개별 동력 배터리 비용은 30% 감소했으며, 수명은 40% 증가했고, 충전 속도는 3배 이상 향상되어 국제 경쟁 우위를 더욱 강화했습니다. 또한 회의는 자동차 소비를 더욱 확대하고, 자동차 교체 지원 정책을 추진하며, 신에너지 대형 트럭의 대규모 적용을 촉진하고, 신에너지차 보험 개혁을 심화시켜 다양한 소비 잠재력을 자극해야 한다고 강조했습니다.

또한 1월 14일, 공업정보화부 제1장비공업사, 국가발전개혁위원회 산업발전사, 국가시장감독관리총국 가격감독검사 및 부당경쟁방지국(이하 “3개 부서”로 통칭)은 신에너지차 산업의 경쟁 질서 규제와 관련된 업무를 배치하기 위해 신에너지차 산업 기업들과 공동 간담회를 개최했습니다. 공업정보화부 장비공업발전센터, CAAM 및 17개 주요 자동차 제조업체의 관련 책임자들이 회의에 참석했습니다.

회의는 당 중앙과 국무원의 결정 및 배치를 철저히 이행할 것을 요구했으며, 혁신 주도의 발전과 품질 우선 원칙을 고수하고, 무분별한 “가격 전쟁”에 단호히 저항하며, 높은 품질과 공정 경쟁을 특징으로 하는 시장 질서를 확립하도록 촉진할 것을 요구했습니다. 3개 부서는 업무 협력을 더욱 강화하고, 비용 조사 및 가격 모니터링을 강화하며, 감독 및 법 집행 노력을 늘리고, 제품 생산 일관성에 대한 감독 및 검사를 강화하고, 법률 및 규정에 따라 비준수 기업을 엄중히 처리하여 공정하고 질서 있는 시장 환경을 유지하고 자동차 산업의 고품질 발전을 촉진할 것입니다.