SMM 1월 13일 뉴스:

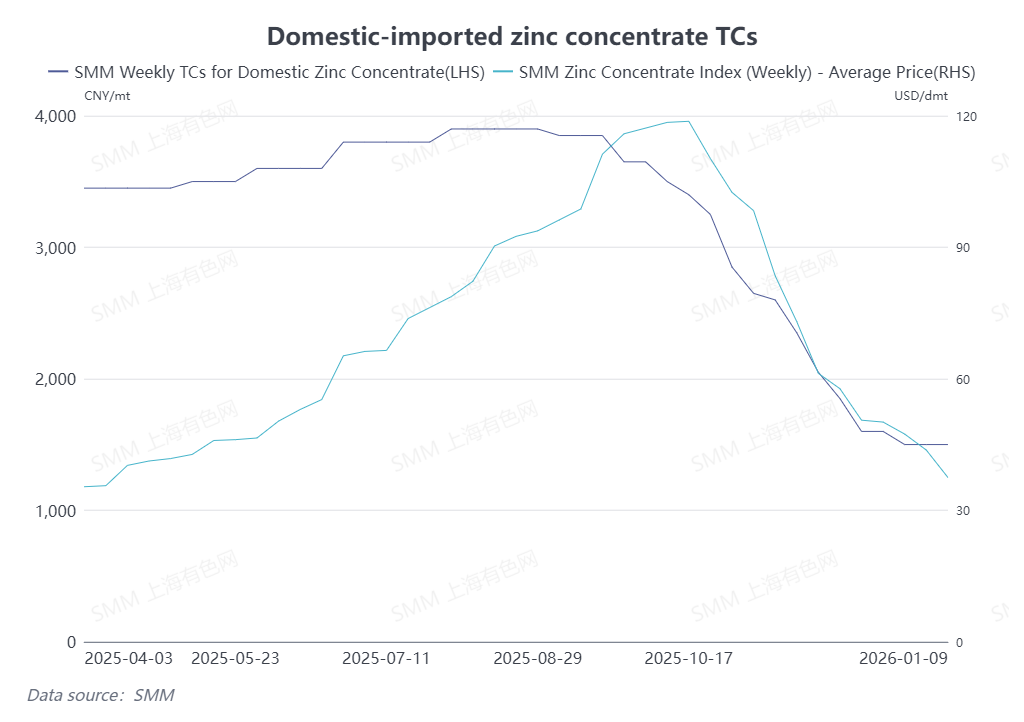

2026년에 접어들어 1월 6일 기준 국내 아연 정광 평균 TC는 금속 함량 기준 톤당 1,500위안으로 보합세를 보인 반면, 수입 아연 정광 TC는 건조톤당 37.5달러까지 지속 하락했습니다. 이러한 "가격 차이" 현상의 배경과 향후 전망은 무엇일까요?

수입 아연 정광 TC의 지속 하락은 주로 국내외 시장 가격 비율이 7.5 이상으로 반등하면서 중국의 아연 정광 수입 창구가 계속 열려 있기 때문입니다. 국내 아연 정광의 타이트한 수급 상황이 크게 완화되지 않은 가운데, 일부 트레이더들이 수입 TC를 낮추려는 의지를 지속적으로 보였습니다. 또한 최근 호주에서 다시 발생한 홍수는 현지 비철금속 광산 생산에 대규모 차질이 발생했다는 명확한 징후는 없지만, 도로 및 지역 물류 제약을 초래하여 일부 수입 아연 정광 선적 도착에 차질을 빚을 가능성이 있습니다.

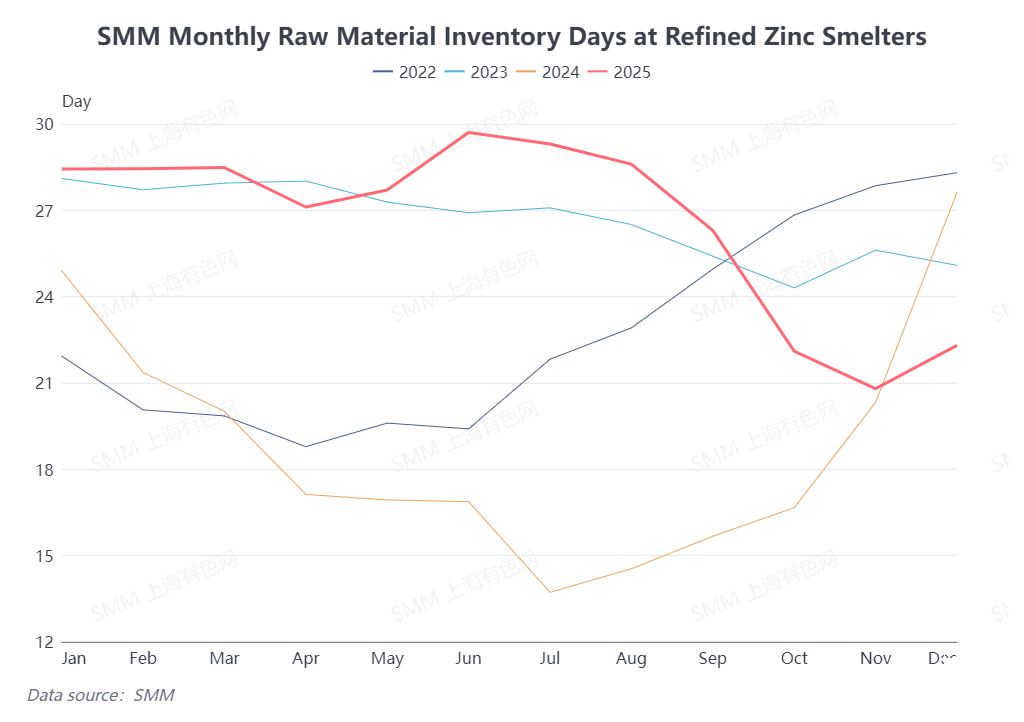

한편 국내 아연 정광 TC는 최근 낮은 수준에서 안정화되었습니다. 한편으로 제련소들은 겨울철 재고 확보를 위해 11월과 12월에 수입 아연 정광을 집중 구매했습니다. 이 수입 정광이 점차 도착하면서 제련소의 원자재 재고 일수가 전월 대비 소폭 증가했습니다. 다른 한편으로 국내외 아연 정광 가격 차이가 좁혀지고 제련소 가동률이 지속적으로 낮은 점을 고려하여 국내 아연 정광 구매 러시가 다소 진정되었습니다. 그러나 국내 아연 정광의 타이트한 수급 패턴은 크게 개선되지 않았습니다. 실제 추세를 보면 국내 아연 정광 TC는 최근 일시적으로 하락세가 멈췄을 뿐 큰 폭의 반등은 없었습니다.

전반적으로 국내 아연 정광 TC는 최근 낮은 수준을 유지한 반면, 수입 아연 정광 TC는 건조톤당 40달러 아래로 떨어졌습니다. 향후 전망을 보면, 1월에는 부산물 가격 호조로 제련소 생산이 증가할 것으로 예상되지만, 2월 춘절 기간에 일부 제련소가 정기 보수를 실시할 예정입니다. 1분기 정제 아연 월간 생산량은 상대적으로 낮은 수준을 유지할 것으로 전망됩니다. 전반적인 수급 패턴을 고려할 때 1분기에 국내 아연 정광 TC가 일부 반등할 가능성이 있습니다. SMM은 향후 동향을 지속적으로 면밀히 모니터링할 것입니다.

(위 정보는 SMM 연구팀의 시장 취합 및 종합 평가를 기반으로 합니다. 본 기사에서 제공되는 정보는 참고용으로만 제공됩니다. 본 기사는 투자 연구 및 의사 결정에 대한 직접적인 조언을 구성하지 않습니다. 고객은 신중하게 결정을 내려야 하며 이 정보로 독립적인 판단을 대체해서는 안 됩니다. 고객이 내린 모든 결정은 SMM과 관련이 없습니다.)