SMM 1월 2일 뉴스:

핵심 포인트: 이번 주(2025년 12월 26~31일), 전고체 배터리 섹터는 자본, 생산능력, 응용, 표준 등 여러 측면에서 돌파구를 마련했다. 산업 측면에서는 선도 프로젝트 계약 체결, GWh급 생산라인 가동, 반고체 차량 인도 등이 산업화 가속화를 나타냈다. 기술적으로는 황화물 전해질, 복합 기능층, 나트륨 이온 배터리 등 혁신이 지속적으로 등장했다. 정책 측면에서는 최초의 차량용 국가 표준 제정이 산업의 표준화 발전을 위한 기반을 마련했으며, 산업 생태계가 점점 더 성숙해지고 있다.

이번 주 동향은 전고체 배터리 산업이 '랩-벤치-파일럿 생산'에서 종합적인 도약을 이루고 있음을 보여준다. 자본의 열기, 생산능력의 현실화, 최초의 국가 표준 시작은 산업이 대규모 확장으로 나아가는 주요 신호를 구성한다.

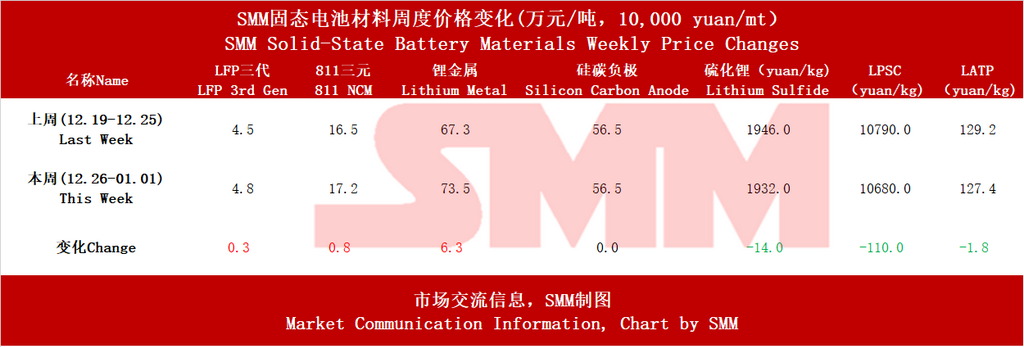

서문: 주간 가격 동향. 전고체 배터리 산업의 양극재 가격은 상승했고, 리튬 금속 음극은 상승했으며 실리콘-탄소는 안정적이다. 황화 리튬 및 전해질과 같은 전고체 배터리 전용 소재 가격은 하락했다.

I. 소재 시스템 진전: 전해질 및 핵심 소재가 혁신의 초점으로 부상

황화물 경로: 우시 후이산 프로젝트팀은 황화물 전해질 계면 최적화 및 초박막 제조에 집중했는데, 이는 고에너지 밀도 전고체 배터리를 구현하는 핵심 과제이다. 진양 하이테크는 고순도 황화 리튬 제조 특허를 출원하여 원료 단계의 순도 및 반응 효율을 개선하고 대규모 생산 비용을 절감하는 것을 목표로 했다.

폴리머/복합재 경로: CATL의 신규 특허는 폴리머 기반 복합 기능층에 초점을 맞추고 있으며, 특정 크기의 그래핀 소재를 도입하여 전고체 배터리 사이클 안정성을 향상시킨 이 특허는 주요 제조사들이 증분 기술 경로에서 심층적으로 최적화하고 있음을 보여준다. 탈란드 신에너지의 '산소-폴리머 복합재' 경로와 신지에 에너지의 'HICORE' 전고체 전해질 기술은 전해질 소재 시스템에서의 차별화된 혁신을 대표한다.

고에너지 트렌드: MG4의 반고체 버전에 사용된 새로운 망간 기반 양극재가 독자적으로 생산 및 장착되었다. 자오나 뉴에너지의 전고체 나트륨 이온 배터리는 원자 수준으로 설계된 층상 산화물 양극재를 사용하여 348.5 Wh/kg의 에너지 밀도를 달성하며, 기존 나트륨 이온 배터리의 한계를 돌파하고 양극재 혁신의 큰 잠재력을 보여준다.

리튬 금속 음극 응용: 신지에너지가 전고체 리튬 금속 배터리의 GWh급 대량 생산을 달성했고, 자오나 뉴에너지가 무음극(anode-free) 구조를 채택한 것은 모두 에너지 밀도 향상을 위한 궁극적인 해결책을 제시하지만, 현재는 주로 고급 소비자 전자제품 및 특정 분야를 겨냥하고 있다.

II. 배터리 셀 및 배터리 시스템: 본격적인 산업화

이번 주에는 생산 능력 발표가 잇따랐다: 신지에너지(2GWh) 양산 개시, 루오추 테크놀로지(2GWh) 착공, 탈란드 뉴에너지가 4억 위안 이상의 자금을 조달하여 산업화를 추진 중이다. 소비자 전자, 저고도 경제, 전력 저장 분야에서 다양한 생산 능력 레이아웃이 나타나고 있다.

우시 혜산이 전고체 배터리 본부 및 파일럿 기지를 도입했고, 델(Del)사가 연속 시제품 생산을 달성하며 업계가 첨단 연구개발에서 엔지니어링 및 일관된 제조로 꾸준히 전환되고 있음을 보여준다.

제품 다양화 및 응용 확대

응용 분야는 이제 전기차를 훨씬 넘어서고 있다: 중구 타임즈가 ESS(태항 1호) 및 통합 전력·저장(태항 2호)용 대용량 제품을 출시했고, 루오추 테크놀로지는 드론 및 특수 장비용 고율 방전 반고체 배터리에 주력하고 있으며, 나라다 파워, 델, 신지에너지는 로봇, 드론, 소비자 전자 분야로 확장 중이다. SAIC MG4의 반고체 모델 인도는 동력 부문의 첫 양산 이정표이다.

III. 지원 시스템 및 산업 생태계

장비 및 자본: 장비 회사 유공 하이테크가 투자를 유치했으며, 전고체 배터리 생산 장비를 전문으로 하여 산업 체인 성숙의 핵심 연결 고리이다.

지역 산업 펀드(우시 혜산 등)가 활발히 조성되어 자본을 통해 지역 클러스터 발전을 주도하고 있다.

표준 및 R&D 협력: 가장 주목할 만한 사건은 "전기차용 전고체 배터리" 첫 국가 표준에 대한 공개 의견 수렴으로, 이는 시장의 개념 혼란을 종식시키고 제품 테스트, 평가 및 시장 진입을 위한 통일된 기준을 마련할 것입니다. 이는 산업 성숙을 위한 필수 조건입니다.

진허 산업과 대학들이 공동으로 연구실을 설립하여, 황화리튬 및 특수 접착제 등 상류 원자재 R&D에 집중하며 산학연 통합을 심화하고 있습니다.

IV. 요약 및 전망

이번 주 동향은 업계의 명확한 모습을 보여줍니다. 다중 경로 기술 경쟁, 다중 시나리오 응용 폭발, 그리고 자본과 정책의 이중 동력입니다. 반고체 배터리는 이미 GWh급 생산 능력부터 차량 납품까지 상업적 순환을 달성했으며, 전고체 배터리의 산업화 경로는 소재 혁신, 파일럿 라인 구축 및 표준 주도를 통해 더욱 명확해지고 있습니다. 최초의 국가 표준 제정으로 업계는 무질서한 투기를 벗어나 제품 성능, 비용 및 신뢰성을 핵심 경쟁력으로 하는 표준화된 고속 발전의 새 단계에 진입할 것입니다.

SMM 예측에 따르면, 전고체 배터리 출하량은 2028년까지 13.5GWh에 도달하고, 반고체 배터리 출하량은 160GWh에 달할 것입니다. 글로벌 리튬이온 배터리 수요는 2030년까지 약 2,800GWh에 달할 것으로 예상되며, EV 부문 리튬이온 배터리 수요는 2024년부터 2030년까지 약 11%의 CAGR을, ESS 리튬이온 배터리 수요는 약 27%의 CAGR을, 가전제품용 리튬 배터리 수요는 약 10%의 CAGR을 보일 것입니다. 글로벌 고체 배터리 침투율은 2025년 약 0.1%로 추정되며, 전고체 배터리 침투율은 2030년까지 약 4%에 도달할 것으로 예상되고, 글로벌 고체 배터리 침투율은 2035년까지 10% 가까이에 근접할 수 있습니다.

**참고:** 고체 배터리 개발에 관한 추가 세부 사항 또는 문의는 다음으로 연락 주시기 바랍니다:

전화: 021-20707860 (또는 위챗: 13585549799)

담당자: 차오싱 양. 감사합니다!

![Mass Commissioning of 100-mt-Class All-Solid-State Battery Production Lines, 2027 Vehicle Installation Demonstration Becomes Industry Consensus [SMM Solid-State Battery Weekly Analysis]](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)

![[전고체 배터리: 델 코퍼레이션, 전고체 배터리 팩 파일럿 생산 라인 구축]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)

![음극 사전 리튬화 기술 현황 및 산업화 진행 상황에 대한 심층 분석 [SMM 분석]](https://imgqn.smm.cn/usercenter/Bwmed20251217171726.jpg)