세계철강협회(WorldSteel)가 발표한 최신 데이터에 따르면, 2025년 11월 전 세계 조강 생산량은 1억 4,010만 톤에 달해 전년 동기 대비 4.6% 감소했습니다. 1월부터 11월까지 누적 생산량은 16억 6,220만 톤으로 전년 동기 대비 2% 감소했습니다.

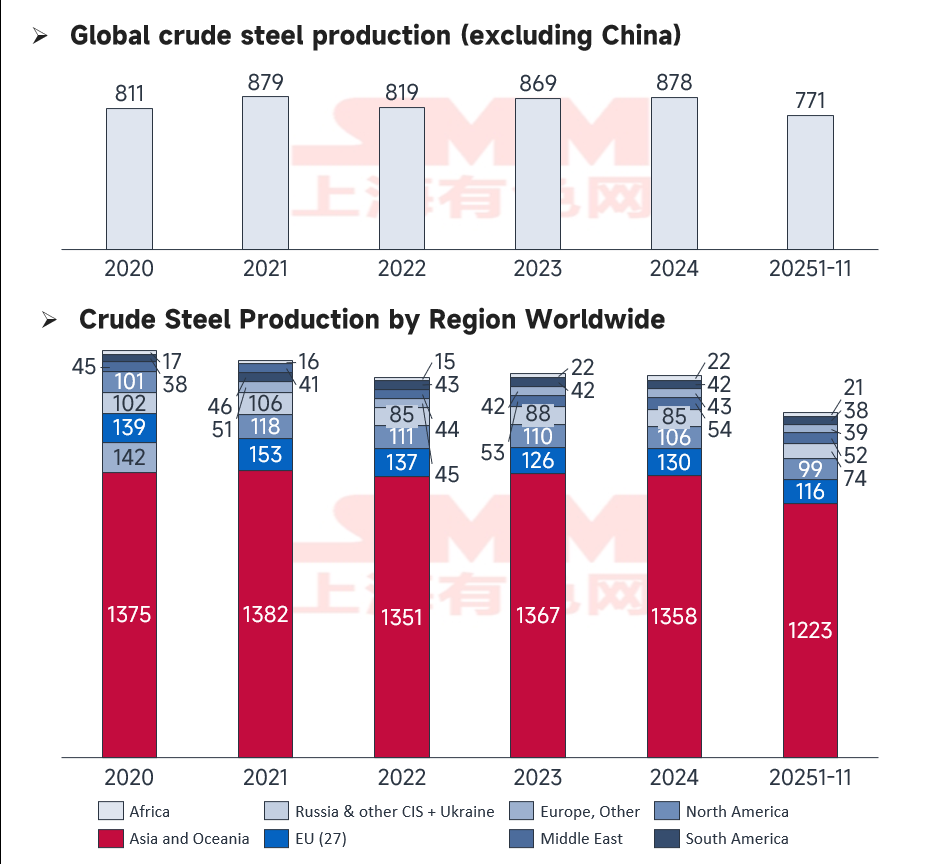

중국을 제외한 기타 국가의 1~11월 누적 생산량은 0.67% 증가하며 해외 시장의 완만한 회복세를 시사합니다. 그러나 지역별 성장 모멘텀은 극명하게 엇갈리고 있습니다. 핵심 추세는 "신흥 시장 성장 vs. 전통 거점 위축" 패턴을 강화하며, 특히 EU, 중동, 아프리카, 아시아태평양 지역에서 성과 격차가 두드러집니다.

출처: WSA

글로벌 실적과 구조적 변화

출처: WSA

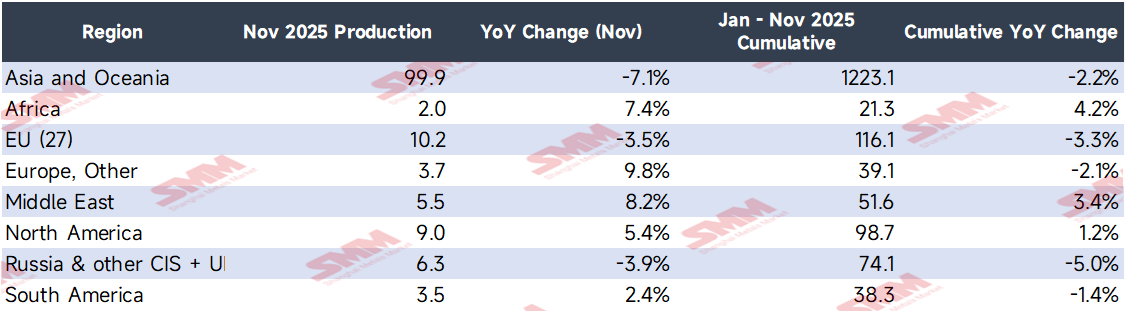

전 세계 누적 생산량이 소폭 감소세를 보이는 가운데, 지역별 실적은 극도로 양극화되고 있습니다. 아시아·오세아니아의 11월 생산량은 7.1% 감소했으며, 이는 주로 중국과 일본 등 주요국의 수요 부진에 기인합니다.

특히 유럽 내에서는 "양극화" 현상이 나타났습니다. EU(27개국)은 3.5% 감소한 반면, 기타 유럽(비EU)은 9.8% 급증했습니다. 이러한 구조적 변화는 EU의 녹색 전환 정책에 따른 생산 능력 재편을 반영합니다. 러시아 및 기타 CIS 국가는 3.9% 감소하여 중공업에 대한 지정학적 요인의 지속적 영향을 드러냈습니다. 반면, 인도, 미국, 중동은 정책 지원과 인프라 개발에 힘입어 견조한 실적을 보였습니다.

지역 및 국가별 변화 상세 분석

고성장 지역

-

기타 유럽(11월 +9.8%): 생산량은 370만 톤으로 증가. 이러한 급증 요인:

-

탄소국경조정제도(CBAM) 시행으로 EU 구매자들이 터키 등 비EU 제철소로 주문을 전환.

-

터키의 EU 인프라 계약 확보를 위한 전략적 지리적 이점.

-

영국 철강 산업의 산업 보조금 및 에너지 집약 산업 전기료 상쇄에 따른 회복세.

-

-

아프리카(11월 +7.4%): 생산량 200만 톤, 남아공 제철소 기술 업그레이드 완료 및 이집트의 신행정수도·수에즈 운하 경제 구역 확장 등 인프라 사업 가속화에 기인.

-

중동(11월 +8.2%): 생산량 550만 톤. 사우디아라비아가 성장 주도, 이는 사우디 아람코의 석유·가스 파이프라인 현지 조달, 네옴 메가시티 본격 건설, SABIC 신규 설비 가동에 힘입음.

주요 성장국 분석

-

인도(11월 +10.8%): 생산량 사상 최대 1,370만 톤. 인도국도청(NHAI) 프로젝트가 델리-뭄바이 산업회랑 공사 최고조로 월간 철강 조달 30% 증가. 또한 타타스틸 신규 용광로 풀가동, 전기차 보조금으로 자동차용 강재 주문 22% 증가.

-

미국(11월 +8.5%): 생산량 680만 톤, 인플레이션감축법(IRA)상 청정에너지 생산라인 세액공제, 수입 철강 반덤핑 조사 확대, GM·포드 전기차 공장 건설 수요가 뒷받침.

-

터키(11월 +10.0%): 생산량 330만 톤, 탄소비용 상승에 따른 독일·이탈리아 건설 철강 주문 전환 및 지진 재건 수요에 힘입음.

-

이란(11월 +9.2%): 생산량 340만 톤으로 증가, NIOC 정유소 개보수, 정부 주택 건설 피크, 통화 약세에 따른 수출 경쟁력 향상 등이 견인.

출처: WSA

감소국 분석

-

중국(11월 -10.9%): 생산량 6,990만 톤. 연례 ‘겨울 환경 제한’ 외에 지방정부(특히 허베이, 탕산)가 2025년 ‘수평 제어’(제로 성장) 목표를 더욱 엄격히 시행. 일평균 선철 생산량은 957만 톤(전년 동기 대비 1.6% 감소)으로 하락. 낮은 시장 가격과 박리다매로 제철소들이 용광로 정비 주기를 연장.

-

러시아(11월 -6.6%): 생산량 520만 톤으로 감소. 원인은 EU 11차 제재 패키지의 기술적 금수 조치가 설비 유지보수에 타격, 재정 예산 조정으로 국내 인프라 둔화, 자동차 부문 공급망 문제.

-

한국(11월 -4.8%): 생산량 500만 톤으로 감소, 현대중공업 등 조선사 신규 수주 부재, 포스코 공장 환경 개조, 고금리로 인한 건설 경기 둔화가 원인.

-

EU(27개국, 11월 -3.5%): 감소 원인은 탄소배출권 비용 상승(티센크루프 등 주요 업체 타격), 고에너지 비용으로 전기로(EAF) 가동률 하락, 전기차 전환에 따른 전통적 자동차용 강재 수요 급감.

출처: WSA

12월 전망 및 예측

12월 전망:

-

인도는 연말 인프라 재정 지출 가속화로 강한 성장세 유지 전망.

-

중동·아프리카는 대형 프로젝트 및 연말 공사 마감으로 안정적 성장 예상.

-

미국은 관세 보호 및 인프라법 시행에 힘입어 안정세 예상.

-

EU는 탄소비용과 겨울철 에너지 수요 급증이라는 이중부담으로 압박 지속.

-

중국은 전월 대비 및 전년 동기 대비 모두 추가 감소 전망. 생산 제약이 여전히 엄격하고 시장은 전통적인 겨울 비수기에 진입.

결론: 세계 철강 시장은 심층적 구조 조정 국면. 지역 정책, 에너지 전환, 공급망 ‘니어쇼어링’이 생산 능력 배치를 좌우하는 핵심 요소로 작용할 것. 그린 스틸 기술 발전과 지역 무역 협정이 경쟁 구도를 근본적으로 재편할 전망이다.

![[SMM 철강] 라이푸르 빌릿 가격 소폭 상승](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)