SMM에 따르면, 2025년 12월 19일 저녁, 안토파가스타와 중국 CSPT 그룹 산하 제련소들은 2026년 구리 정광 장기 계약 TC/RC를 톤당 0달러, 파운드당 0센트로 확정했으며, 이는 사상 최저치를 기록했습니다. 이에 비해 2025년 구리 정광 기준 TC/RC는 톤당 21.25달러, 파운드당 2.125센트로 결정되었습니다.

2024년 말과 비교하면, 이번 CESCO 주간 동안 중국 제련소들은 2026년 국내 구리 음극 장기 계약의 가격 책정을 서둘렀습니다. 보도에 따르면, 중국 동부 지역에서 유통되는 주요 구리 음극 브랜드의 1차 오퍼는 대부분 톤당 180위안 이상입니다. 본 기사는 여러 지역의 현재 장기 계약 오퍼를 간략히 요약한 것입니다.

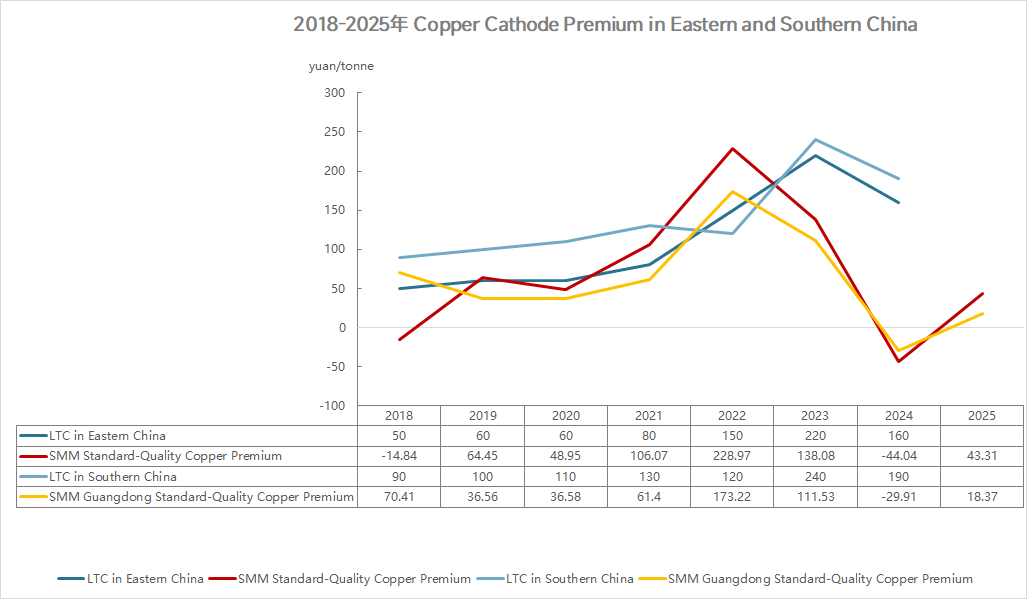

전반적으로 2025년 현물 프리미엄은 2024년보다 현저히 개선되었습니다. 그러나 중국 동부에서는 브랜드 유동성의 불균일, 브랜드 간 가격 스프레드 확대, 수입 COMEX 등록 브랜드의 희소성으로 인해 고정가 장기 계약 시장이 매우 파편화되었습니다. 구리 가격이 반복적으로 사상 최고치를 경신하면서, 대부분의 하류 소비자들은 2026년 구리 음극 장기 계약 체결에 대해 비관적입니다. 기대치는 2024년 말보다 상승했고 2026년 공급 부족 가능성에 대한 일부 예상도 있지만, 높은 구리 가격과 프리미엄은 여전히 하류 구매자들을 위축시키며, 고정가 장기 계약 비중은 더 감소할 것으로 예상됩니다.

SMM의 이번 주 활발한 시장 논의에 따르면, 1차 고정가 장기 계약 오퍼는 중국 동부에서 상하이 창고 인도 기준 톤당 200~260위안으로 주로 제시되었으며, 반면 공장도 가격은 동부 및 중부 중국의 대형 제련소에서 톤당 180~200위안으로 제시되었습니다. 인도 조건, 가격 결정 메커니즘, 운송 거리, 계약 물량에 따라 조정될 수 있습니다.

중국 남부에서는 창고 인도 가격이 약 톤당 260위안으로 제시되었으며, 이는 2025년 약 톤당 120위안과 비교됩니다.

중국 서남부에서 첫 번째 ddp 제공가는 약 160위안/톤으로, 2025년의 110위안/톤과 비교됩니다.

북부 지역에서는 시세 차이가 큽니다. 화북 지역의 제안은 아직 시작되지 않았으며, 허난과 산둥 지역은 약 60~70위안/톤, 서북 지역은 약 140~160위안/톤의 공장인도 가격 기준으로 들립니다.

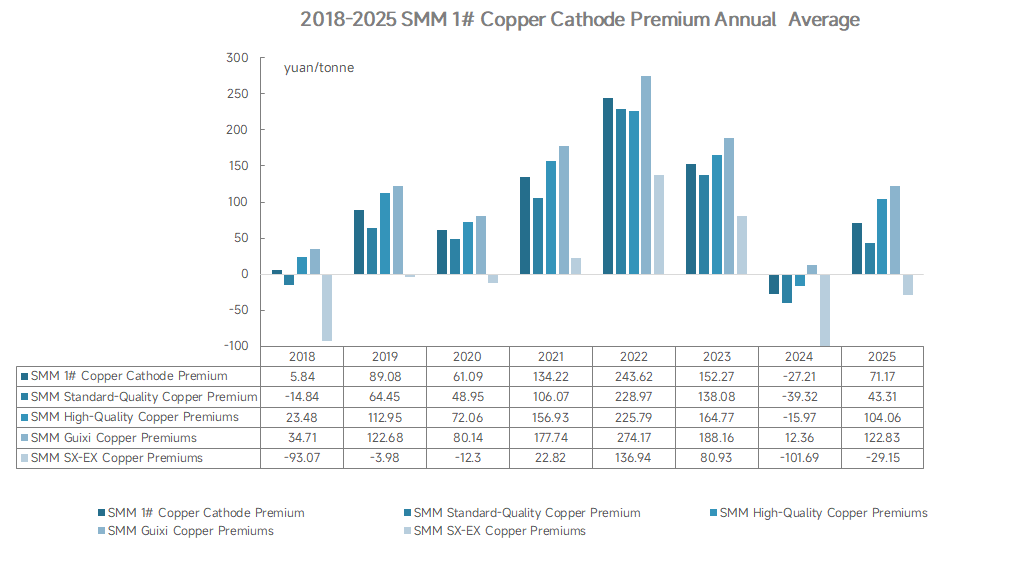

참고: 2025년 평균 가격은 2025년 12월 26일까지 계산된 값입니다.

첫 번째 시세 제시가 완료되면 생산업체들은 수요업체들과 적극적으로 협상할 것으로 예상됩니다. SMM은 계속해서 시장 동향을 면밀히 모니터링할 것입니다.

![새로운 규정 시행, 구리 스크랩 시장 거래 변화는 비교적 미미 [SMM 이차 구리 일일 리뷰]](https://imgqn.smm.cn/usercenter/OpmKJ20251217171712.jpg)