중동은 에너지 전환, 경제 다변화 전략, 지정학적 역학이 복합적으로 작용하며 철강 산업의 변혁을 겪고 있습니다. 조강 생산 증가율 측면에서 세계에서 가장 빠르게 성장하는 지역 중 하나인 중동 시장은 국가 주도 개발, 상이한 전략 경로, 그리고 대규모 외국인 투자 유입이라는 뚜렷한 특징을 보입니다.

제1부: 국가 전략 및 정책 도구에 대한 심층 분석

-

사우디아라비아: 수입 대체를 위한 완전 통합형 철강 시스템 구축을 위해 높은 보호무역과 강력한 인센티브를 결합

비전 2030의 틀 안에서 사우디아라비아는 높은 무역 장벽, 강력한 투자 인센티브, 현지화 정책이라는 병행 접근법을 통해 철강 산업의 수입 대체를 체계적으로 추진하고 있습니다. 목표는 2030년까지 완전하고 국제 경쟁력을 갖춘 철강 산업 체인을 구축하는 것입니다.

비전 2030과 국가 산업 전략을 통해 사우디아라비아는 철강 산업을 국가 전략적 우선순위로 격상시켰습니다. 핵심 목표는 철강 자급자족을 달성하고 2030년까지 세계 15대 철강 생산국이 되는 것입니다. 이를 위해 정부는 삼중 정책 조합을 시행했습니다. 무역 측면에서는 10~20%의 수입 관세 부과와 빈번한 반덤핑 조사 착수, 투자 측면에서는 최대 20년간 세금 면제와 최대 75%의 프로젝트 파이낸싱 지원, 그리고 녹색 전환과 관련해서는 2060년 탄소 중립 목표를 설정하는 한편 단기적으로는 저비용 에너지 이점을 주로 활용하여 경쟁력을 유지하는 것입니다. 보다 구조적으로 중요한 것은 IKTVA 현지화 프로그램으로, 에너지 및 건설 프로젝트에 일정 비율의 현지 콘텐츠 조달을 의무화함으로써 국내 철강업체에 비교적 안정적인 수요 기반을 조성합니다. 이러한 정책 조합에 힘입어 사우디아라비아는 최근 몇 년간 전 세계에서 가장 매력적인 철강 투자처 중 하나로 부상했습니다.

-

아랍에미리트(UAE): 청정에너지 이점을 활용해 글로벌 시장을 겨냥한 친환경 고급 철강 제조 허브 구축

개방적인 무역 및 투자 환경 속에서 UAE는 원자력 및 재생에너지 이점을 활용하여 철강 산업을 국제 시장을 겨냥한 저탄소 고급 제조 허브로 명확히 포지셔닝하고 있습니다.

UAE는 '3000억 작전' 전략을 바탕으로 청정에너지 자원을 충분히 활용해 철강 산업의 저탄소·고도화를 추진하고 있습니다. 정책적으로는 비교적 개방된 무역 환경(GCC 5% 공동 대외 관세 시행), 자유무역지대 중심의 투자 인센티브 제도(100% 외국인 소유권 및 세제 혜택 포함), 전기로(EAF) 제강에 중점을 둔 녹색 전환 경로로 나타납니다. 특히 에미레이트 스틸은 국제적으로 인증된 저탄소 철강 생산을 시작했으며, 단위 탄소 배출량이 세계 평균보다 약 60% 낮습니다. EU의 탄소국경조정제도(CBAM)가 단계적으로 시행되는 상황에서, 이러한 이점은 실질적인 시장 경쟁력으로 전환될 가능성이 높습니다. 전반적으로 UAE는 에너지 이점을 산업적 강점으로 성공적으로 전환하여 청정 전력에서 녹색 철강으로 이어지는 완전한 가치사슬을 점진적으로 구축하고 있습니다.

-

이란: 제재 제약 속 내향적 생산능력 확대 중심 철강 발전 모델

장기간의 제재 아래, 이란 철강 산업은 생산능력 확대와 수입 대체를 우선시해 왔으나, 생산능력의 효과적인 실현과 구조적 고도화는 여전히 에너지, 장비, 제도적 한계에 제약받고 있습니다.

제7차 5개년 발전 계획은 2026년까지 조강 생산능력 5500만 톤 달성을 목표로 했습니다. 2024년까지 이란의 명목상 조강 생산능력은 이미 약 5820만 톤에 도달하여 계획 목표를 조기 달성했습니다. 그러나 생산능력 활용률은 심각한 병목 현상을 겪고 있습니다: 2024년 실제 조강 생산량은 약 3100만 톤에 그쳐, 약 53%의 가동률을 나타냈습니다. 주요 제약 요인으로는 제재로 인한 장비 수입 및 기술 업그레이드 제한, 고로 및 전기로의 안정적 운영에 영향을 미치는 에너지 부족, 그리고 전체 생산 효율을 저하시키는 불충분한 지원 인프라가 있습니다. 정책 측면에서는 엄격한 수입 허가와 외환 통제를 통해 수입 대체를 강화하고 있습니다. 공식적으로 외국인 투자를 장려하고 있지만, 금융 결제 및 장비 조달 장벽이 상당합니다. 환경 압력이 동시에 증가하고 있지만, 노후된 고로 설비로 인해 배출 감축 목표 달성은 현실적 어려움에 직면해 있다.

-

기타 지역 국가: 특화를 통한 지역 분업 체계로의 편입

카타르, 오만, 바레인은 특화 및 지역 협력을 통해 중동 철강 산업에서 주도적이기보다 보완적 역할을 수행한다.

카타르 스틸은 주로 대규모 국내 인프라 및 에너지 프로젝트에 납품하고, 오만은 항만과 물류 이점을 활용하여 인도 진달 그룹 등 외국 기업의 수출 지향형 철강 생산능력을 유치했으며, 바레인의 유나이티드 스틸은 걸프 지역의 주요 봉형강 제품 수출업체로 성장했다. 이들 국가의 철강 산업 규모는 비교적 제한적이지만, 명확한 틈새시장 포지셔닝과 지역 시너지를 통해 중동 철강 산업 체계 내에서 일정 수준의 경쟁력을 유지하고 있다.

제2부: 주요 기업 현황 및 신규 설비 증설에 대한 심층 분석

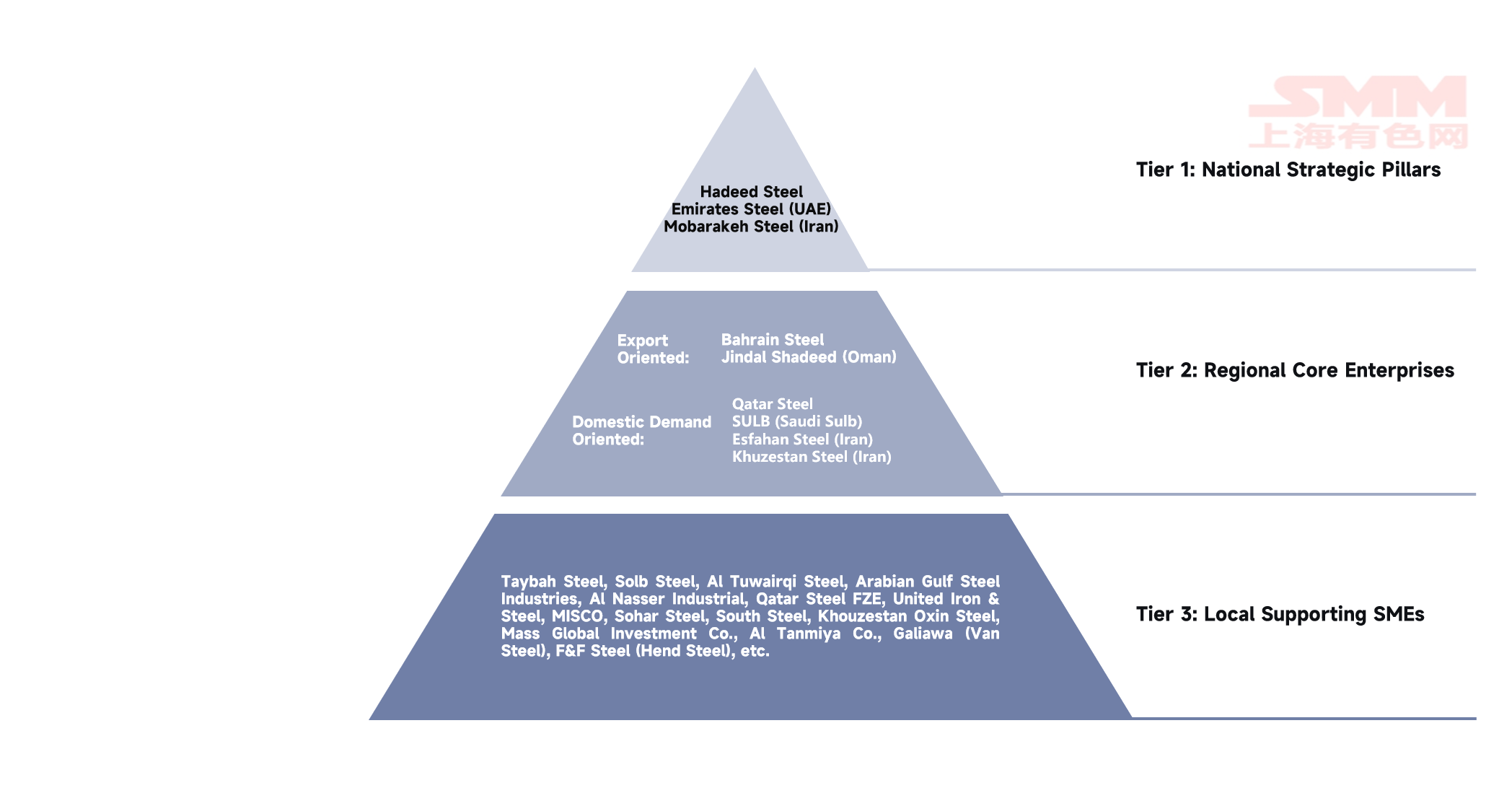

주요 경쟁 구도: 3개국이 주도하는 명확한 계층화

자료 출처: SMM, WSA.

자료 출처: SMM, WSA.

기술 경로 관점에서, 중동의 자원 부존 특성인 '원료탄 부족, 천연가스 풍부'가 이 지역 철강 산업의 '천연가스 기반 직접환원철(DRI) + 전기로(EAF)' 공정 의존도를 결정하며, 전체 생산량의 약 95%를 차지한다. 이란만이 원료탄 자원과 역사적 이유로 일부 고로-전로(BF-BOF) 설비를 보유하고 있다. 생산능력 분포는 매우 집중되어 있으며, 사우디아라비아, 이란, UAE가 지역 전체의 80% 이상을 차지하며 뚜렷한 계층 차별화를 보인다.

자료 출처: SMM, WSA, GEM.

자료 출처: SMM, WSA, GEM.

1계층은 국내 대표 기업들로, 사우디 제철(SABIC 산하 HADEED, 현재 PIF 소유), 에미리트 스틸(ADQ 소속), 이란의 모바라케 철강이다. 이 세 철강사의 합산 생산능력은 2,400만 톤을 넘어, 지역 구도를 압도하고 있다. 사우디아라비아 최초의 완전 일관 제철소인 사우디 철강 회사(HADEED)는 2024년 공공투자기금(PIF)에 인수된 후 통합을 가속화하고 있으며, 고급 판재류(예: 자동차 강판) 확장을 위한 투자를 계획하고 있다. 2024년 조강 생산능력은 약 620만 톤으로, 일부 장재와 판재류를 포함한다. 에미리트 철강(Emirates Steel)은 녹색 전환에 주력하고 있으며, 저탄소 철강의 배출량이 세계 평균 대비 60% 낮다고 국제적으로 인증받았고, 2024년 생산능력은 약 360만 톤이다. 이란의 모바라케 제철(Mobarakeh Steel)은 중동 최대 규모의 단일 제철소로, 1,410만 톤의 생산능력을 바탕으로 판재류에 특화되어 있으며, 제재 속에서도 높은 가동률을 유지하고 있다. 이란의 에스파한 제철(Esfahan Steel)은 여전히 고로-전로(BF-BOF) 공정을 사용하는 소수의 지역 기업 중 하나로, 360만 톤의 생산능력을 건축 자재에 집중하며, 국내 코크스탄을 활용해 남부 인프라 프로젝트를 지원한다. 이란의 후제스탄 제철(Khuzestan Steel) 또한 360만 톤의 전기로(EAF) 생산능력을 보유하여, 남부 에너지·석유화학 단지에 철강 공급을 지원하고 있다.

두 번째 계층은 틈새 시장에서 우위를 점하는 지역 전문 기업들로 구성된다. 오만의 진달 샤디드 철강(Jindal Shadeed Iron & Steel)은 인도 진달 그룹의 통제 아래 있으며, 240만 톤의 EAF 생산능력으로 빌릿, 철근, 열연 제품을 생산한다. 소하르항의 물류 이점을 활용하여 남아시아와 아프리카로 상당량을 수출한다. 카타르 철강(Qatar Steel)은 257만 톤의 생산능력으로 전적으로 국내 메가 프로젝트에 공급한다. 바레인의 유나이티드 철강(United Steel Company)은 110만 톤의 생산능력으로 걸프 지역 장재 시장 점유율 40% 이상을 차지하며, 지역 장재 무역의 핵심 주체이다. 사우디아라비아의 알 이테팍 철강(Al Ittefaq Steel)은 360만 톤의 생산능력으로 장재에 집중하며, 국내 건설 및 IKTVA 프로그램과 긴밀히 통합되어 있다.

세 번째 계층은 이라크, 쿠웨이트, 사우디아라비아, UAE 등에 분포된 다수의 중소형 전기로 제철소들로 구성된다. 이들은 주로 철근 및 선재와 같은 기초 장재를 생산하여 현지 건설 시장에 공급한다. 대표적인 기업으로는 이라크의 Mass Global Investment Co.(125만 톤), 오만의 MISCO(120만 톤), 쿠웨이트 철강 회사(120만 톤), 사우디아라비아의 Al Tuwairqi Steel(163만 톤) 등이 있습니다. 이들 기업은 협상력이 약하고 원자재 가격과 수요 변동에 취약합니다.

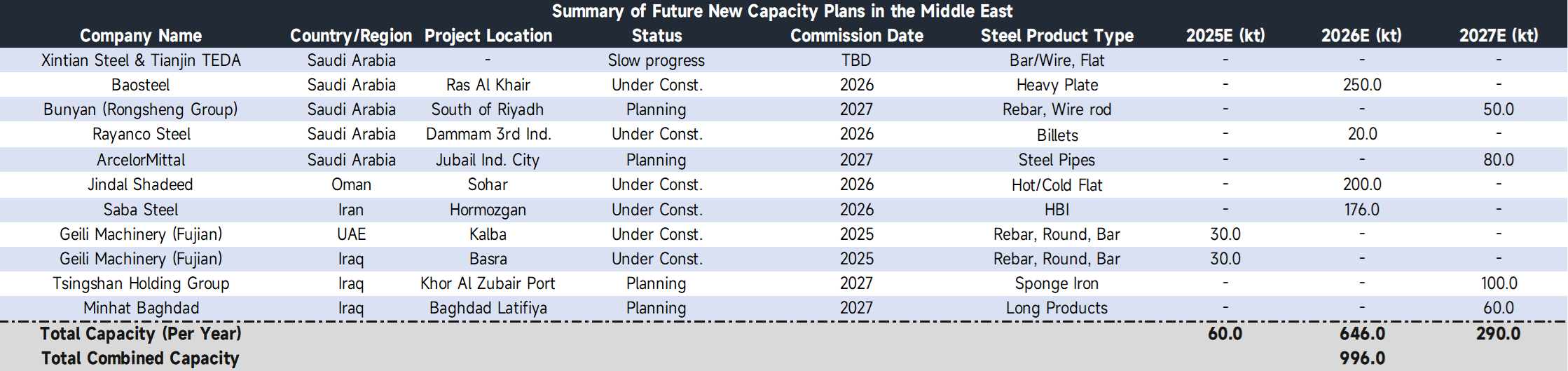

신규 설비 증설 전망: 대규모 확장과 구조적 고도화

향후 3년은 중동 지역에서 신규 설비 가동이 집중되는 시기로, 계획된 증설량은 총 약 1,000만 톤에 달하며, 모두 "천연가스 기반 DRI + EAF" 공정을 기반으로 합니다. 2026년이 가동의 정점으로, 사우디아라비아가 신규 설비의 절반 이상을 차지할 전망입니다.

데이터 출처: SMM, GEM.

데이터 출처: SMM, GEM.

확장의 주력인 사우디아라비아는 고급화와 대규모 프로젝트를 동시에 추진하고 있습니다. 중국 바오우(Baowu)의 중후판 프로젝트(250만 톤)는 순조롭게 진행되어 2026년 가동을 목표로 하며, 지역 내 고급 중후판 공백을 메울 것입니다. 주베일 산업단지의 인프라 및 정책 지원을 받아 실현 가능성이 매우 높습니다. New Tianjin Steel Group의 250만 톤 일관제철 프로젝트는 현지 부품 조달 요건과 노동 정책 등으로 인해 진행이 더딥니다. 아르셀로미탈의 80만 톤 무계목 강관 프로젝트는 계획 단계로, 산업 지원 역량 강화를 목표로 합니다. 전반적으로, 사우디의 신규 설비 증설은 정책 명확성과 수요 기반 측면에서 중동 내 실현 가능성이 가장 높습니다. 그러나 현지 부품 조달 요건은 외국인 투자 프로젝트에 핵심적인 제약이 될 것입니다.

오만은 수출 중심의 확장에 주력하고 있습니다. 진달 샤디드(Jindal Shadeed)의 200만 톤 열연/냉연 평판 제품 프로젝트는 순조롭게 진행 중이며, 2026년 가동을 목표로 항구 이점을 활용해 글로벌 시장 진출을 노립니다. 이란의 확장은 원료 부문 강화에 더 중점을 둡니다. 사브제바르 스틸(Sabzevar Steel)의 176만 톤 열간 성형 철(HBI) 프로젝트가 건설 중이지만, 제재로 인한 장비 수입 지연으로 일정이 미뤄지고 있습니다. 이라크는 국내 인프라 지원에 중점을 둡니다. Geely Machinery의 30만 톤 철근 프로젝트는 2025년, Tsingshan Holding의 100만 톤 DRI 프로젝트는 2027년 완공을 목표로 합니다. 다만, 이들 국가는 불안정한 전력 공급, 취약한 인프라, 정치적 변동성과 같은 운영 리스크에 직면해 프로젝트 추진에 불확실성이 존재합니다. 또한, 중동 지역 평균 가동률이 약 50%에 불과한 상황에서, 이러한 신규 프로젝트의 실제 가동 일정과 가동률 상승 속도는 상당한 불확실성에 놓여 있음에 유의해야 합니다.

제3부: 중동의 수급 및 무역 패턴

2024년 중동의 조강 생산량은 총 5,410만 톤에 달했으나, 가동률은 50%에 그쳐 역내 심각한 구조적 격차를 드러냈습니다. 이란의 2024년 조강 생산량은 3,140만 톤, 수출은 약 1,080만 톤으로, 장재(Long Products) 부문에서 상당한 원가 경쟁력을 확보하여 중동 및 주변 시장에 주요 철강 공급국으로 자리 잡았습니다.

이는 걸프 협력 회의(GCC) 국가들과 극명한 대조를 이룹니다. 막대한 건설 수요에도 불구하고 이들 국가의 국내 생산은 턱없이 부족합니다. 2024년 사우디의 조강 생산량은 960만 톤, UAE는 약 370만 톤에 불과했습니다. 엄청난 수급 격차로 인해 국제 시장에 크게 의존할 수밖에 없습니다. 2024년 UAE의 순수입량은 약 860만 톤, 사우디는 약 460만 톤이었습니다. GCC 국가들은 야심찬 인프라 및 산업화 프로젝트를 추진하기 위해 주로 수입에 의존하고 있습니다. 이들은 장기적으로 단순 구매자에 머무르길 원치 않으며, '수입 대체' 전략을 추구하고 있습니다. 특히 사우디는 수출국으로의 변신을 목표로 하고 있습니다.

현재 중동의 고급 철강 시장은 여전히 중국, 일본, 한국으로부터의 수입에 크게 의존하고 있으며, 이들은 기술 및 공급망 우위로 시장을 장악하고 있습니다. 장재 무역은 GCC 내에서 더 활발히 이루어지고 있습니다. 사우디의 생산 능력 계획이 실현된다면, 우선 역내에서 터키 및 독립국가연합(CIS)으로부터의 일부 수입을 대체할 수 있을 것입니다. 그러나 대규모 순수출을 달성하고 아프리카와 남아시아 시장으로 진출하는 것은 수요 흡수, 물류 비용, 치열한 국제 경쟁 등 심각한 도전에 직면할 것입니다.

제품 구조 변화 측면에서, 현재 중동은 건설 관련 장재가 약 65%를 차지하며 주류를 이루고 있습니다. 그러나 사우디의 비전 2030에 따른 자동차 제조와 UAE의 항공우주 등 고급 산업의 발전에 따라 평판 제품 소비 비중이 꾸준히 증가할 것으로 예상됩니다. 자동차용 강판, 특수 중후판과 같은 고부가가치 제품의 국산화는 이들 국가의 산업 고도화를 위한 핵심 목표가 되었으며, 기술 우위 기업에게 분명한 장기적 시장 진입 기회를 제공하고 있습니다. 다만 수입 대체 과정은 예상보다 더딜 가능성이 높습니다.

제4부: 미래 과제와 전략적 기회

-

주요 과제

중동 철강 산업은 미래에 여러 과제에 직면해 있습니다. 첫째, 과잉 생산 능력 및 구조적 불일치 위험입니다. 향후 3년간 약 1,000만 톤의 신규 설비가 계획되고 2026년에 가동이 정점에 이르겠지만, 수요 증가는 제한적입니다. 역내 가동률이 이미 충분하지 않은 상황에서, 고급 설비가 계획대로 가동되지 않으면 저가 경쟁이 심화될 수 있습니다. 둘째, 기술 및 운영상의 장애 요인입니다. 고급 평판 제품 생산을 위한 숙련 인력 부족, 이란은 제재로 인한 설비 업그레이드 제약, 이라크 등 국가에서는 전력 공급, 인프라, 정치적 변동성과 같은 운영 리스크가 존재합니다. 셋째, 녹색 전환 압력입니다. 사우디와 이란은 여전히 전통 공정에 의존하고 있으며, 저탄소 제철로의 전환에는 막대한 투자가 필요합니다. EU의 CBAM과 같은 메커니즘은 역내 고탄소 철강의 수출 비용을 증가시킬 수 있습니다. 넷째, 무역과 국산화 간의 모순입니다. GCC 국가들은 '수입 대체'를 추진하지만, 고급 제품은 단기적으로 수입 의존 상태가 지속될 것입니다. 외국인 투자 프로젝트는 현지 부품 조달 요건을 충족해야 하므로, 비용과 규정 준수 사이의 균형을 맞추기 어렵습니다.

-

구조적 기회와 전략적 역할

그러나 도전은 구조적 기회를 낳습니다. 중국에게 중동은 미래 수출 및 산업 협력의 핵심 엔진으로서 다양한 이점을 보여주고 있습니다. 수요 측면에서는 국가 차원의 전략에 힘입어 기초 인프라에서 고급 제조업으로 전환하는 장기적이고 확실한 성장의 혜택을 누리고 있습니다. 지정학적 및 무역 측면에서 중동은 우수한 입지, 선진 물류, 개방적 정책을 바탕으로 점차 터키를 대체하며 아시아, 아프리카, 유럽을 연결하는 새로운 무역 및 물류 허브로 부상하고 있습니다. 결정적으로, 강관, 금속 구조물, 자동차 부품으로 대표되는 다운스트림 가공 및 제조 클러스터가 중동에서 빠르게 형성되고 있습니다. 현지의 저렴한 에너지와 인센티브 정책을 활용하여 상당한 집적 효과가 나타나고 있습니다. '안정적 수요, 허브 지위, 개방적 환경, 제조 기지, 비용 우위'라는 5가지 측면의 결합은 중동을 중국 제품의 중요한 수출 목적지일 뿐만 아니라 중국 기업이 생산 능력 협력에 참여하고, 지역 제조 센터를 구축하며, 더 넓은 글로벌 시장으로 진출하기 위한 전략적 교두보로 자리매김하게 합니다.

-

중장기 전망

앞으로 중동 철강 산업에는 세 가지 주요 트렌드가 예상됩니다. (I) '사우디의 규모 주도 + UAE의 녹색 고급화 선도'라는 이중 중심 구조의 공고화. 사우디는 생산 능력과 산업 체인 우위로 기초 철강 시장을 지배하고, UAE는 저탄소 기술로 고급 철강 허브로 도약할 것입니다. (II) 제품 구조 고도화 가속화. 사우디의 자동차 제조 및 UAE의 항공우주 산업 확장에 따라 평판 제품 소비 비중이 점차 증가할 것입니다. 자동차용 강판, 특수 중후판 등의 고급 제품 수입 대체가 핵심 방향으로 부상하여 기술 우위 기업에 장기적 기회를 제공합니다. (III) 무역 및 산업 역할의 심층적 전환. 사우디는 '순수입국'에서 보다 균형 잡힌 무역 지위로 전환하여, 장재가 역외 수입을 점차 대체하고 수출 기회를 모색할 것입니다. 외국 기업은 단순 수출국에서 현지 고급 생산 능력 구축 및 다운스트림 산업 클러스터 발전에 참여하는 심층 협력자로 진화할 것입니다. 전반적으로 중동 철강 산업은 '규모 확장'에서 '품질 고도화 및 가치 사슬 통합'으로 점차 전환하고 있으며, 글로벌 철강 산업의 저탄소 전환과 구조 재편에서 점점 더 중요한 참여자 역할을 할 것으로 보입니다.

![[SMM HRC 일일 거래] 현물 거래는 부진했다.](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)