SMM 12월 11일 뉴스:

핵심 요약: 이번 주 전고체 배터리 분야는 큰 탄력을 받으며 국내 여러 기업이 환경 승인, 샘플 납품, 양산에서 주요 성과를 거두었고, 해외에서는 한국과 미국이 기술 경쟁을 강화했습니다. 양극재, 음극재, 전해질부터 배터리 셀 제조까지 산업 전반에서 동시에 진전이 이루어지며 집중 검증 및 생산 능력 확보 단계에 진입했습니다.

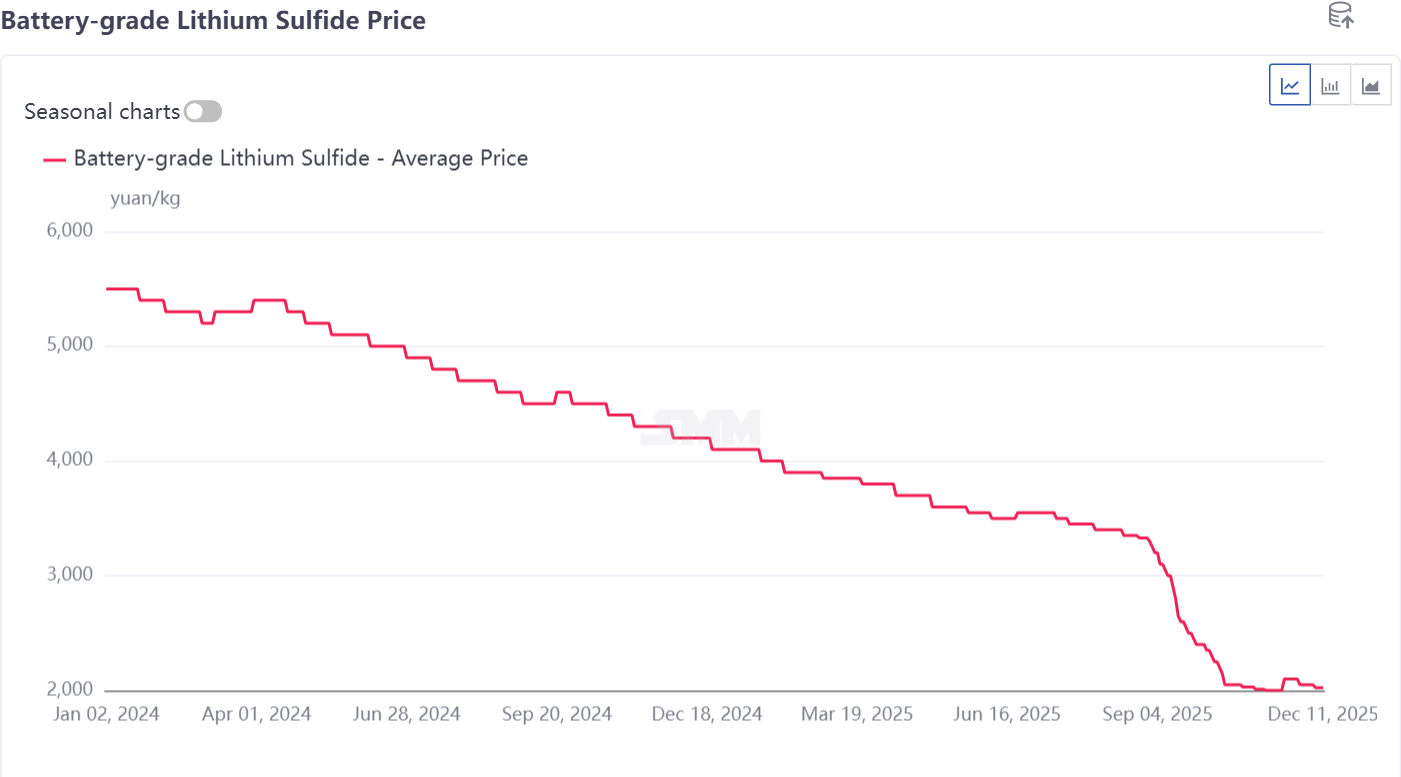

이번 주 황화리튬 가격은 안정세를 유지하며 소폭 하락했습니다. 황화리튬 기업들의 가동률은 비교적 높았으며, 주로 소량 주문 중심으로 출하되었습니다. 평균 가격은 2,025위안/kg입니다.

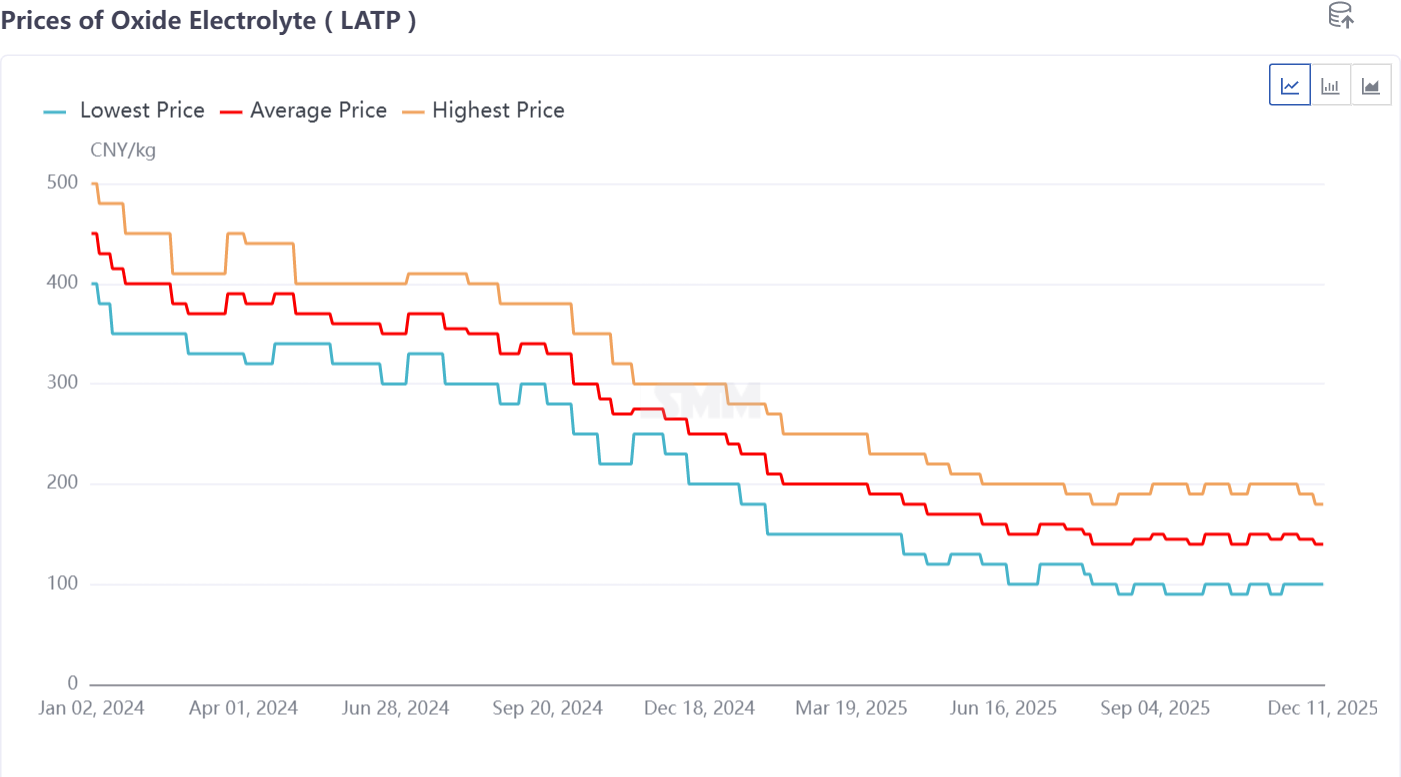

한편, 산화물 전해질 LATP 가격은 소폭 하락했습니다. 주로 다운스트림 반고체 배터리 산업에 적용되고 있으며, 평균 가격은 140위안/kg입니다.

이번 주 전고체 배터리 개발 동향, 국내외 상황을 한눈에 살펴봅니다.

I. 핵심 소재: 전해질 + 양극재

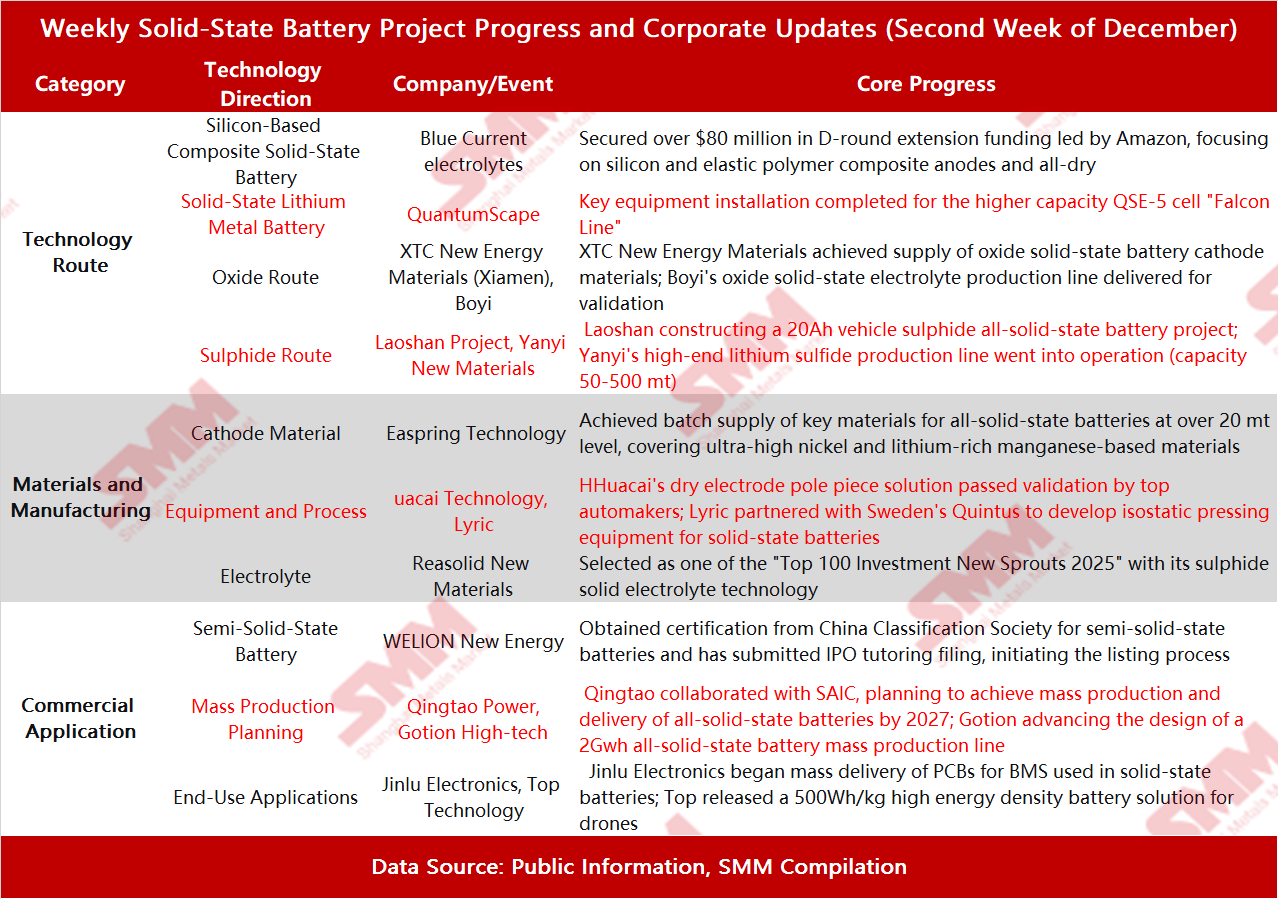

소재는 전고체 배터리 기술 혁신의 핵심입니다. 이번 주 국내 기업들은 전해질과 양극재 모두에서 상당한 진전을 이루었습니다.

고체 전해질 분야에서 Boyi Technology는 산화물 고체 전해질(LATP, LLZO 등) 생산 라인을 성공적으로 납품하고 배치 검증을 완료했습니다. Yanyi New Materials는 고급 황화리튬 생산 라인을 공식 가동했으며, 연간 생산 능력 50~500톤으로 황화물 전해질의 핵심 원료를 공급합니다.

황화물 경로에서도 구체적인 적용 프로젝트가 진행 중이며, 칭다오 라오산의 고성능 20Ah 차량용 황화물 전고체 배터리 프로젝트가 건설 중입니다.

양극재 분야 역시 주목할 만한 진전이 있었습니다. XTC New Energy Materials(샤먼)은 이미 산화물 고체 전해질과 호환되는 양극재를 공급하고 있습니다. Easpring Technology는 전고체 배터리용 핵심 소재의 배치 공급이 20톤을 초과했으며, 에너지 밀도 400Wh/kg 이상의 초고니켈 소재와 500Wh/kg 배터리를 목표로 한 리튬 풍부 망간계 소재를 포함한다고 발표했습니다.

II. 장비 먼저: 건식 전극 + 등압 프레스 장비

전고체 배터리 제조 공정 혁신은 비용 절감과 효율 향상의 핵심입니다. 이번 주, 화차이 테크놀로지(Huacai Technology)는 자사의 통합 건식 전극 극판 솔루션이 세계 최고급 럭셔리 완성차 업체의 엄격한 테스트와 검증을 통과했다고 발표했습니다.

건식 전극 기술은 용매가 필요 없이 생산을 단순화하고 비용을 절감하며, 전고체 전해질 시스템과의 호환성이 더 뛰어납니다. 이는 전고체 배터리 양산을 위한 미래 핵심 공정 중 하나로 꼽힙니다. 화차이는 2026년에 “차세대 통합 건식 전극 솔루션”을 출시할 계획이었습니다.

한편, 리릭(Lyric)은 스웨덴의 고압 기술 선도 기업 퀸투스(Quintus)와 전고체 배터리용 등방 압축 장비를 공동 개발하는 계약을 체결했습니다. 고압 처리는 전고체 배터리 셀의 계면 접촉과 밀도를 향상시키는 핵심 공정입니다. 전용 장비 개발은 산업화에 필수적입니다.

III. 양산 진행 상황: 반고체 + 전고체 + 생산 및 IPO

연구실에서 시장으로 전환되는 과정에서 중간 솔루션인 반고체 배터리는 이미 상업적 응용에 성공했습니다. 웨리온 뉴 에너지(WELION New Energy)는 반고체 분야에서 활발히 활동하며, 자사 배터리 제품이 중국선급협회(CCS)로부터 셀 및 배터리 팩 인증을 차례로 획득했습니다. 이는 반고체 배터리가 해양용과 같은 높은 안전성이 요구되는 특정 분야에서 접근 승인을 받았음을 시사합니다. 동시에 웨리온 뉴 에너지는 IPO 상장 지도 신청서를 제출하여 상장 절차를 시작했으며, 자본 시장을 통해 개발을 가속화하려는 분명한 의지를 보여주었습니다.

전고체 배터리 양산 계획과 관련하여, 국내 기업들은 명확한 일정을 제시했습니다. 칭타오 파워(Qingtao Power)는 상하이자동차(SAIC)와 협력하여 안팅(Anting) 전고체 배터리 생산 라인의 통합을 완료했습니다. 2025년 말까지 샘플을 납품하고 2027년에 양산 및 납품을 달성할 계획입니다.

궈쉬안 하이테크(Gotion High-tech)도 2GWh 규모의 진스(Jinshi) 전고체 배터리 양산 라인 설계를 추진했습니다. 이 회사의 첫 0.2GWh 시범 라인은 90%라는 놀라운 수율을 기록하며 양산 기반을 마련했습니다.

IV. 보조 재료 시장: 산업 체인 시너지: 소재에서 응용까지의 포괄적 업그레이드

상류 핵심 보조 소재 분야에서는 진루전자가 전고체 배터리 BMS(배터리 관리 시스템)용 PCB 기판을 성공적으로 개발하고 양산에 돌입하여, 전고체 배터리 시스템이 요구하는 전자 부품의 새로운 기준을 반영했습니다.

V. 다운스트림 응용: 드론

최종 응용 확장 측면에서 배터리 기업들은 자동차 외 시장을 적극적으로 개척하고 있습니다. 탑테크는 에너지 밀도 500Wh/kg에 달하는 드론 전용 배터리 솔루션을 출시하고, 2028년까지 600Wh/kg 이상을 기술 목표로 설정했습니다.

VI. 자본 시장: CATL 26억 위안 + 캔맥스

CATL은 전고체 배터리 소재 분야에서 폭넓게 포진한 캔맥스에 26억 위안을 투자하여 2대 주주로 올라섰습니다. 이번 투자로 업계 선두 기업의 미래 기술 노선에 대한 입지가 강화되었습니다.

VII. 해외 시장: 블루커런트 + 퀀텀스케이프

이번 주 전고체 배터리 상용화 경쟁에서는 자금 조달과 생산 능력이라는 뚜렷한 이중 동력 구도를 확인할 수 있었습니다. 블루커런트는 아마존이 주도한 시리즈 D 연장 라운드에서 8천만 달러 이상을 확보하며, 실리콘 기반 전고체 배터리의 차별화된 기술 노선에 대한 자본 시장의 인정을 보여주었습니다.

이번 자금 유치는 블루커런트의 상용화에 강력한 동력을 불어넣었을 뿐만 아니라, ESS 및 미래 교통 응용 분야에서 아마존과 같은 기술 대기업이 차세대 배터리 기술을 향한 전략적 포석을 암시하고 있습니다.

태평양 건너편에서는 퀀텀스케이프가 산호세의 '팔콘 생산 라인'에서 고용량 QSE-5 배터리 셀의 핵심 장비 설치를 완료했다고 발표했습니다. 이는 리튬 메탈 음극 전고체 배터리의 대량 생산을 향한 로드맵의 중요한 이정표입니다.

양사의 진전은 극명한 대비를 이룹니다. 블루커런트는 독자적인 실리콘 복합 음극과 전건식 전해질 공정을 통해 안전성과 기존 생산 라인과의 호환성을 강조하는 반면, 퀀텀스케이프는 파괴적인 '무음극' 설계와 유연한 세라믹 전해질로 극한의 에너지 밀도와 고속 충전 성능을 추구하고 있습니다.

SMM 예측에 따르면, 2028년 전고체 배터리 출하량은 13.5GWh, 반고체 배터리 출하량은 160GWh에 이를 전망입니다. 2030년 글로벌 리튬 이온 배터리 수요는 약 2,800GWh에 달할 것으로 예상되며, 2024년부터 2030년까지 전기차 분야 리튬 이온 배터리 수요의 CAGR은 약 11%, ESS 리튬 이온 배터리 수요 CAGR은 약 27%, 소비자 가전용 리튬 배터리 수요 CAGR은 약 10%로 전망됩니다. 글로벌 전고체 배터리 침투율은 2025년 약 0.1%로 추정되며, 2030년 전고체 배터리 침투율은 약 4%에 도달하고, 2035년에는 글로벌 전고체 배터리 침투율이 10%에 근접할 것으로 보입니다.

**참고:** 전고체 배터리 개발 관련 자세한 내용이나 문의사항이 있으시면 연락 바랍니다:

전화: 021-2070-7860 (또는 위챗: 13585549799)

담당자: 양차오싱. 감사합니다!