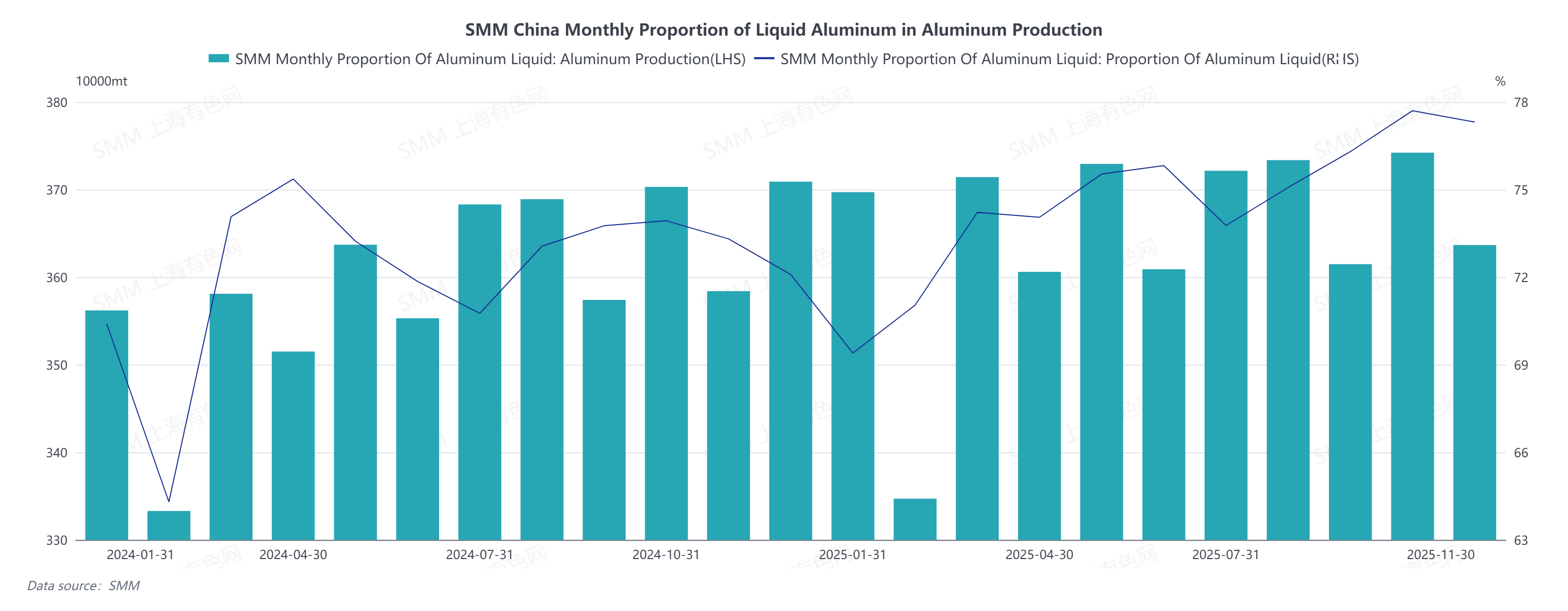

SMM 통계에 따르면, 2025년 11월(30일) 국내 알루미늄 생산량은 전년 동기 대비 1.47% 증가했지만 전월 대비 2.82% 감소했다. 11월부터 알루미늄은 성수기에서 비수기로 점차 전환되면서 하류 가동률이 하락세를 보이고 액상 알루미늄 비중도 감소했다. 업계의 액상 알루미늄 비중은 전월 대비 0.5%p 하락한 77.3%로, 이는 월초 예상보다 작은 하락폭이다. 주요 원인: 1) 일부 알루미늄 제련소 인근의 지원 가공 공장의 생산능력이 추가로 증가해 액상 알루미늄 비중을 높였다. 2) 11월 하반기 알루미늄 가격이 고점에서 하락하고 알루미늄 빌렛 가공비가 강세를 보이며 빌렛 공장의 생산 의지가 호전되었다. SMM의 액상 알루미늄 비중 데이터에 따르면, 11월 국내 알루미늄 주괴 생산량은 전년 동기 대비 13.4% 감소하고 전월 대비 0.78% 감소한 약 82.8만 톤이었다.

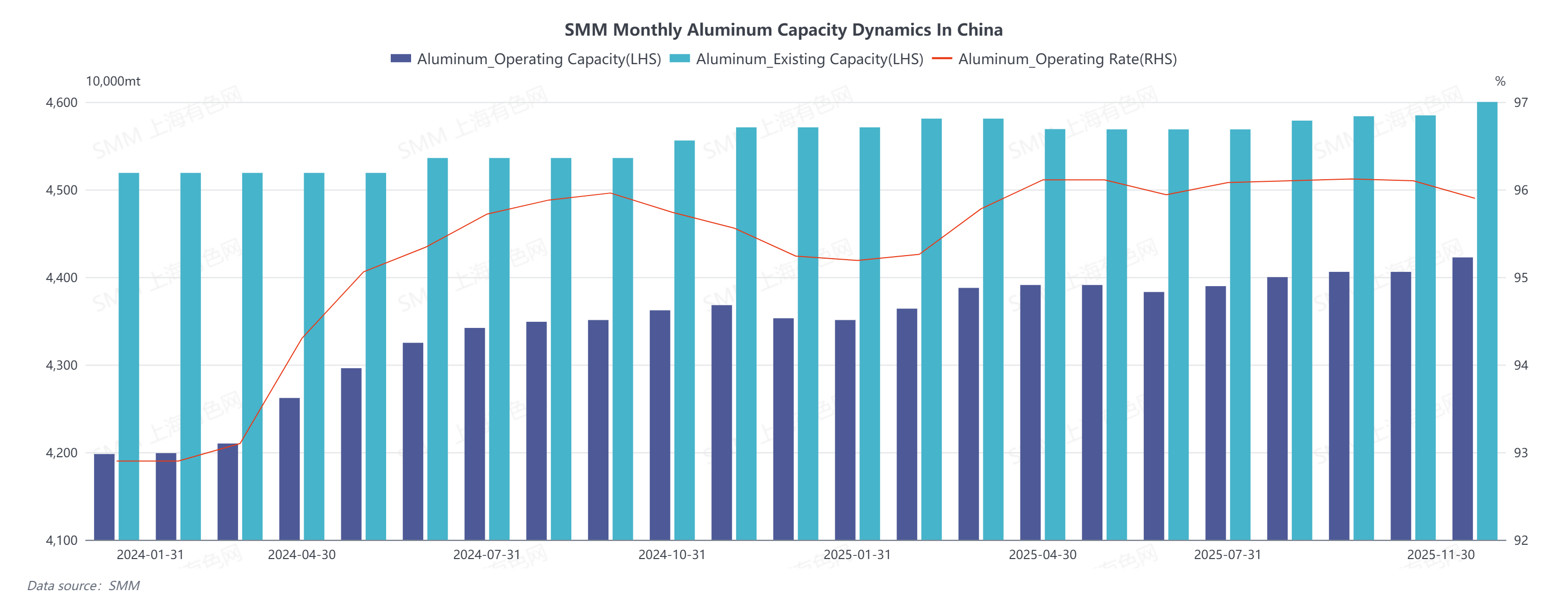

생산능력 변화: 11월 말 기준 SMM 통계에 따르면 국내 기존 알루미늄 생산능력은 약 4,587만 톤, 가동 중인 생산능력은 약 4,422.5만 톤이었다.

생산 전망: 2025년 12월에 접어들면 가동 중인 알루미늄 생산능력은 전월 대비 소폭 증가할 것으로 예상된다. 일부 신규 알루미늄 프로젝트는 2025년 말부터 2026년 초 사이에 시운전에 들어갈 예정이며, 관련 시운전 진행 상황에 주목할 필요가 있다. 액상 알루미늄 비중과 관련하여, 시장 피드백에 따르면 하류 수요가 다소 약화되고 있으며 기업들의 주괴 생산 기대는 강화되었다. 그러나 12월에는 일부 스크랩 활용 기업들이 알루미늄 스크랩 조달의 어려움 또는 높은 구매 가격으로 인해 액상 알루미늄을 더 많이 구매할 것으로 알려져 있으며, 이는 역추세로 액상 알루미늄 비중을 밀어올릴 것으로 예상된다. 또한 일부 제련소 인근의 지원 가공 공장의 생산능력이 가동되면서 비중을 높일 전망이다. 전반적으로 액상 알루미늄 비중은 0.7%p 하락한 76.6%로 예상된다. 이후에는 1차 알루미늄이 스크랩 알루미늄을 대체하는 대체 효과와 하류 가공 공장의 가동률 변화에 주목해야 한다.

[데이터 출처 명시: 공개된 정보를 제외한 기타 데이터는 SMM이 공개 정보, 시장 소통 및 SMM의 내부 데이터베이스 모델을 기반으로 가공한 것으로, 참고용일 뿐 의사 결정 조언이 아닙니다.]

![[SMM 주간 알루미늄 빌릿 창고 출고량]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)