2025년 11월 중순, 중국승용차협회와 중국자동차공업협회(CAAM)가 잇따라 2025년 10월 자동차 산업 및 승용차 시장 데이터를 발표했습니다. 10월에 CAAM은 자동차 제조사들이 연말 정책 전환의 기회를 활용해 생산 공급을 빠르게 유지했다고 밝혔습니다. 신차 출시가 계속해서 집중적으로 이뤄지고 업계 전반의 종합적인 관리 노력이 꾸준히 진행되면서 자동차 시장은 호조세를 이어갔으며, 동기 대비 월간 생산 및 판매 최고치를 경신했습니다. 그중 승용차 시장은 안정적인 성장세를 보였고, 상용차 시장도 지속해서 개선되었습니다.......SMM은 10월 자동차 시장 및 전력 배터리 시장 관련 데이터를 정리하여 독자 여러분의 참고를 위해 제공합니다.

자동차 부문

CAAM: 10월 자동차 생산·판매 동기 최고치, 1~10월 생산·판매 모두 2,700만 대 넘어

10월 자동차 생산과 판매는 각각 335.9만 대, 332.2만 대였으며,전월 대비 2.5%, 3% 증가했고, 전년 동기 대비 12.1%, 8.8% 증가했습니다.1월부터 10월까지 자동차 생산과 판매는 각각 2,769.2만 대, 2,768.7만 대였으며,전년 동기 대비 13.2%, 12.4% 증가했고,생산과 판매 증가율은 1~9월과 비교해 각각 0.1%포인트, 0.5%포인트 둔화되었습니다.

CAAM: 10월 중국 신에너지차 판매 비중 처음으로 50% 초과

10월 신에너지차 생산과 판매는 각각 177.2만 대, 171.5만 대였으며,전년 동기 대비 21.1%, 20% 증가했고, 신에너지차 판매가 전체 신차 판매의 51.6%를 차지했습니다.1~10월 신에너지차 생산과 판매는 각각 1,301.5만 대, 1,294.3만 대였으며,전년 동기 대비 33.1%, 32.7% 증가했고, 신에너지차 판매가 전체 신차 판매의 46.7%를 차지했습니다.

CAAM: 1~10월 신에너지차 수출 처음으로 200만 대 돌파

10월 신에너지차 수출은 25.6만 대로 전월 대비 15.4% 증가했고,전년 동기 대비 99.9% 증가했습니다.그중 승용 신에너지차 수출은 25만 대로 전월 대비 15.3% 증가하고 전년 동기 대비 두 배로 늘었으며, 상용 신에너지차 수출은 6,000대로 전월 대비 20.6%, 전년 동기 대비 26.7% 증가했습니다.

1월부터 10월까지 신에너지차 수출은 201.4만 대에 이르렀으며,전년 동기 대비 90.4% 증가했다.이 중 승용 신에너지차 수출은 194.4만 대로 전년 동기 대비 89.3% 증가했고, 상용 신에너지차 수출은 7만 대로 전년 동기 대비 1.3배 증가했다.

승용차협회는 최근 2025년 10월 승용차 시장 상황도 발표했다. 승용차협회 데이터에 따르면, 10월 전국 승용차 시장 소매 판매량은 224.2만 대로, 전년 동기 대비 0.8%, 전월 대비 0.1% 감소했다. 연초 누적 소매 판매량은 925만 대로, 전년 동기 대비 7.9% 증가했다. 올해 국내 승용차 소매 판매 누적 증가율은 1~2월 1.2%로 시작해 3~6월 15%까지 올랐으며, 7~9월에는 6% 안팎을 유지하다 10월에는 보합세로 떨어져, 하반기 높은 기저 효과로 인한 둔화 특성을 보였으며, 이는 연초 예상했던 "저조한 출발, 중반 급등, 말미 보합" 추세와 대체로 일치한다.

승용 신에너지차의 경우, 10월 승용 신에너지차 시장 소매 판매량은 128.2만 대로, 전년 동기 대비 7.3% 증가했으나 전월 대비 1.3% 감소했다. 1월부터 10월까지 누적 소매 판매량은 1,015.1만 대로, 21.9% 증가했다. (참고: 10월 기존 연료 승용차 소매 판매량은 96만 대로 전년 동기 대비 10% 감소했으나 전월 대비 2% 증가했으며, 1월부터 10월까지 누적 도매 판매량은 910만 대로 4% 감소했다.)

수출 측면에서, 승용차협회는 중국 신에너지차의 규모 우위와 시장 확대 수요에 힘입어 중국산 신에너지차 브랜드 제품의 해외 진출이 증가하고 있으며, 해외에서의 인지도도 높아지고 있다고 밝혔다. 플러그인 하이브리드차는 신에너지차 수출의 33%를 차지했다(작년 동기 18%). 최근 일부 외부 요인의 영향을 받기도 했지만, 개발도상국으로의 자주 브랜드 플러그인 하이브리드차 수출은 빠르게 증가하며 전망이 밝다. 세관 통계에 따르면, 10월 완성차 수출은 82.8만 대로 전년 동기 대비 42% 증가했으며, 1월부터 10월까지 누적 수출은 651만 대로 전년 동기 대비 23% 증가했다. 10월 승용 신에너지차 수출은 25만 대로 전년 동기 대비 104%, 전월 대비 19% 증가하며, 승용차 수출에서 44.2%를 차지해 전년 동기 대비 16.6%p 증가했다. 이 중 순수 전기차는 신에너지차 수출의 64%를 차지했으며(작년 동기 81%), 핵심 모델인 A00 및 A0 세그먼트 순수 전기차가 순수 전기차 수출의 37%를 차지했다(작년 동기 42%).

10월 승용차 시장을 보면, 2016년 이전에는 집값이 낮고 첫 차 구매자가 많아 황금연휴 전 차량 구매 열기가 높았으며, 9월 구매량이 10월을 웃도는 경우가 많아 “9월 금, 10월 은”이라는 말이 있었습니다. 집값 급등과 함께 2017년 자동차 시장은 단계적 정점을 찍었습니다. 젊은 첫 구매자가 줄고 트레이드인 구매자가 점차 주력이 되면서 “금9월 은10월”은 점차 “은9월 금10월”로 바뀌었고, 지난 7년간 판매량은 정체되었습니다. 하지만 올해는 추석이 10월에 끼고 일부 성·시에서 트레이드인 보조금 정책이 강화되면서 지역별 판매 성장이 엇갈려 10월 판매가 상승세를 이어가지 못했습니다.

중국승용차협회(CPCA)는 2025년 10월 승용차 시장의 특징을 다음과 같이 분석했습니다. 첫째, 10월 제조사의 승용차 생산·수출·도매 실적이 모두 월간 기준 사상 최고치를 기록했으며, 수출은 역대 모든 월 중 최고치를 경신했습니다. 둘째, 국유 대기업의 자체 브랜드가 강한 성장세를 보였습니다. SAIC, 둥펑, 창안, 체리, BAIC 등 5대 국유 그룹의 자체 브랜드 합산 판매량이 10월 전년 동기 대비 17% 증가했습니다. 이 가운데 Arcfox, VOYAH, Deepal 등 주요 그룹의 “2세대” 자체 브랜드가 견조한 성장을 보였습니다. 셋째, 올해 신차 출시가 연이어 이어지고 무분별한 가격 인하를 억제하는 “반내권” 노력이 진전되면서 완성차 업체들은 제품 매력을 높이기 위해 “가격 인상 없이 기능 추가” 전략으로 전환했습니다. 직접적인 가격 경쟁은 다소 완화되었으나, 연식 변경에 따른 기능 추가, 오너 혜택 조정, “대규모 설비 교체 및 소비재 트레이드인” 정책, 제조사 보조금 확대 등 숨은 인센티브가 확산되었습니다. 10월 NEV 판촉 할인율은 9.8%로 9월 대비 소폭 하락했습니다. 넷째, 10월 내연기관 차량 국내 소매 판매는 전년 동월 대비 10% 감소했으며, 순수 전기차 시장 소매 판매는 전년 동월 대비 20% 증가한 반면, 주행거리 연장 전기차 판매는 전년 동월 대비 7.7% 감소, 플러그인 하이브리드 전기차 판매는 전년 동월 대비 10.3% 감소했습니다. 신생 자동차 제조사들의 순수 전기차 대 주행거리 연장 차량의 구조적 점유율은 작년 49%:51%에서 74%:26%로 변경되었습니다. 다섯째, 10월 신에너지차 국내 소매 침투율은 57.2%로, 폐차·갱신, 교체 업데이트, 신에너지차 구매세 면제 등 보편적인 정책에 힘입어 신에너지차가 꾸준히 성장했음을 보여줍니다. 여섯째, 2025년 1~10월 자체 내연기관 승용차 수출은 총 235만 대로 9% 감소한 반면, 자체 신에너지차 수출은 153만 대로 126% 증가했습니다. 신에너지차가 자체 수출의 39.5%를 차지했습니다.

CAAM은 10월에 자동차 제조사들이 연말 정책 변경 전의 기회를 포착하여 빠른 생산 및 공급 속도를 유지했다고 평가했습니다. 기업들은 신제품을 집중 출시했으며, 업계 전반의 종합적인 관리 노력이 꾸준히 진행되어 자동차 시장의 긍정적인 발전 추세가 지속되었고, 월간 생산·판매가 동기간 사상 최고치를 기록했습니다. 구체적으로 승용차 시장은 안정적으로 성장했고, 상용차 시장은 지속적으로 개선되었으며, 신에너지차는 빠른 성장을 유지했고, 대외 무역은 양호한 회복력을 보였습니다.

전력 배터리 관련,

2025년 1~10월 중국의 전력용 및 기타 배터리 누적 판매량은 1,233.2GWh로 전년 동기 대비 55.1% 증가했습니다.

10월 중국의 전력용 및 기타 배터리 판매량은 166.0GWh로,전월 대비 13.3%, 전년 동기 대비 50.8% 증가했습니다. 이 중 전력 배터리 판매량은 124.3GWh로 전체 판매량의 74.9%를 차지했으며 전월 대비 12.4%, 전년 동기 대비 56.6% 증가했습니다. 기타 배터리 판매량은 41.7GWh로 전체의 25.1%를 차지했으며 전월 대비 15.9%, 전년 동기 대비 35.7% 증가했습니다.

1~10월 중국의 전력용 및 기타 배터리 누적 판매량은 1,233.2GWh로,전년 동기 대비 55.1% 증가했습니다. 이 중 누적 전력 배터리 판매량은 910.3GWh로 전체의 73.8%를 차지하며 전년 동기 대비 49.9% 증가했고, 기타 배터리 누적 판매량은 322.8GWh로 전체의 26.2%를 차지하며 전년 동기 대비 71.9% 증가했습니다.

2025년 1월부터 9월까지 국내 누적 전력 배터리 설치량은 578.0GWh로 전년 동기 대비 42.4% 증가했다

10월 국내 전력 배터리 설치량은 84.1GWh로, 전월 대비 10.7%, 전년 동기 대비 42.1% 증가했다. 그 중 삼원계 배터리 설치량은 16.5GWh로 전체의 19.7%를 차지했으며 전월 대비 19.8%, 전년 동기 대비 35.8% 증가했고, LFP 배터리 설치량은 67.5GWh로 전체의 80.3%를 차지했으며 전월 대비 8.6%, 전년 동기 대비 43.7% 증가했다.

1월부터 10월까지 국내 누적 전력 배터리 설치량은 578.0GWh로, 전년 동기 대비 42.4% 증가했다. 그 중 누적 삼원계 배터리 설치량은 107.7GWh로 전체의 18.6%를 차지하며 전년 동기 대비 3.0% 감소했고, 누적 LFP 배터리 설치량은 470.2GWh로 전체의 81.3%를 차지하며 전년 동기 대비 59.7% 증가했다.

10월에도 신에너지차 시장 강세 지속, 여러 완성차 업체가 월간 인도량 신기록 경신!

10월 신에너지차 시장은 10월 성수기 효과를 이어가며 여러 신생 완성차 업체가 강한 모멘텀을 유지하며 월간 인도량 기록을 다시 갱신했습니다. 특히 리프모터의 활약이 두드러졌습니다!

신생 완성차 업체 중에서, 리프모터의 10월 인도량은 처음으로 7만 대를 돌파하여 70,289대를 기록, 전년 동기 대비 84% 이상 증가하며 신생 완성차 업체의 월간 인도량 신기록을 다시 세웠습니다, 이는 올해 3월부터 9월까지 연속 인도량 증가에 이은 또 하나의 역사적인 도약입니다. 올해 첫 10개월 동안 리프모터의 누적 인도량은 465,800대에 달했습니다. 특히 9월 25일 리프모터는 100만 번째 차량의 공식 출고를 발표했으며, 50만 대에서 100만 대까지 도달하는 데 불과 343일이 소요되었습니다. 리프모터 그룹의 창립자, 회장 겸 CEO인 주장밍은 리프모터의 2025년 판매량이 50만~60만 대에 이를 것으로 예상한다고 밝혔습니다. 예상을 뛰어넘는 시장 실적을 바탕으로 그룹은 최근 2025년 연간 판매 목표를 58만~65만 대로 상향 조정했으며, 2026년에는 100만 대에 도전할 것이라고 합니다. 58만~65만 대 판매 목표를 기준으로 현재 리프모터의 목표 달성률은 약 71.67%~80.31%로 추정됩니다.

샤오펑 자동차도 10월에 주목할 만한 성과를 거두었습니다. 월간 신차 인도 대수가 4만 2,013대에 달해 전년 동기 대비 76% 증가했으며, 월간 인도량 신기록을 달성했을 뿐만 아니라 2개월 연속 4만 대 수준을 유지했습니다. 올해 1월부터 10월까지 샤오펑의 누적 인도 대수는 35만 5,209대로, 전년 동기 대비 190%의 높은 증가율을 기록했습니다. 샤오펑 P7+의 판매 호조는 계속되어 10월 말 기준 누적 인도 대수가 8만 대를 넘어섰으며, 15만~20만 위안 가격대의 대형 순수 전기 세단 부문에서 11개월 연속 1위를 차지했습니다.

니오는 신차 인도 대수 4만 397대로 신생 자동차 기업 중 3위를 차지했으며, 전년 동기 대비 92.6% 증가했습니다. 1월부터 10월까지 리프모터의 누적 인도 대수는 24만 1,618대로, 전년 동기 대비 41.9% 증가했으며,

샤오미 자동차도 4월에 이어 계속해서 4만 대를 돌파했습니다.10월 16일, 샤오미 그룹 창립자이자 CEO인 레이쥔은 샤오미 자동차 제품이 출시 1년 반 만에 약 40만 대를 인도했다고 공개적으로 밝혔습니다. 10월 24일, 샤오미 자동차는 연도 구분 자동차 구매세 보조금 계획을 발표했습니다: 2025년 11월 30일 24시 이전에 주문이 확정된 경우, 샤오미 자동차 측의 사유로 확정된 구성 차량이 2026년에 개별 소비세 영수증 발행 및 인도가 필요한 경우, 연도 구분 구매세 보조금이 적용됩니다. 적용 차종에는 샤오미 SU7 시리즈, 샤오미 YU7 시리즈, 샤오미 SU7 울트라 시리즈가 포함됩니다. 샤오미 자동차는 2026년과 2025년의 실제 구매 가격 차이로 발생하는 구매세를 최종 차량 대금에서 차감하는 방식으로 지원하며, 최대 지원 금액은 1만 5,000위안을 초과하지 않는다고 설명했습니다. "샤오미 자동차 측의 사유"란 생산 또는 운송 문제 등 샤오미 자동차의 책임 범위 내 상황으로 인해 확정된 구성 차량이 2026년에 개별 소비세 영수증 발행 및 인도가 필요한 경우를 의미합니다. 샤오미의 "구매세 보장" 계획에는 20억 위안 이상의 비용이 소요될 것으로 추산됩니다.

10월, 리오토는 3만 1,767대의 신차를 인도했습니다. 2025년 10월 31일 기준, 리자동차의 누적 출고량은 1,462,788대에 달했다.

국내 '전기차 리더'인 BYD는10월 판매량 441,706대를 기록하며 연간 최고치를 갱신했다.연간 누적 신에너지차 판매량은 3,701,852대로 전년 대비 13.88% 증가했다. BYD는 2025년 연간 판매 목표를 460만대로 설정한 바 있으며, 현재까지 370만대를 달성해 목표의 약 80.43%를 달성했다. 또한 2025년 10월 기준 회사의 신에너지차용 동력배터리와 ESS 배터리의 총 설치 용량은 약 27.362GWh로, 누적 설치 용량은 약 230.613GWh에 이른다. 2025년 10월에는 총 83,904대의 신에너지차가 수출되었다.

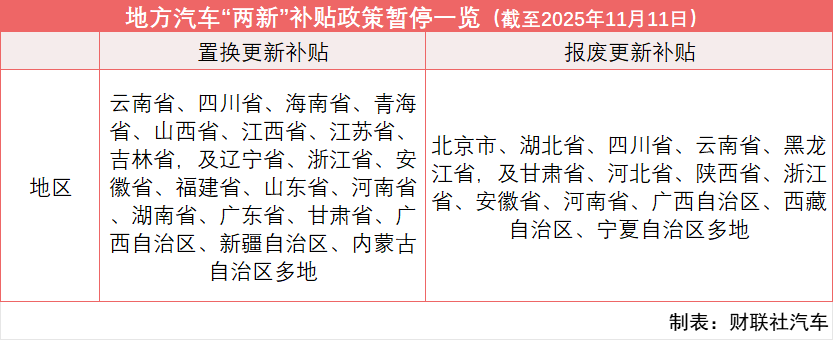

"두 가지 신규" 보조금은 상당한 효과를 보였으나 광범위하게 중단됐다; CAAM은 내년 관련 정책의 최적화 및 지속을 권고했다

특히 2025년 초부터 전국 여러 지역에서 차량 폐차 및 교체 보조금을 집중적으로 중단했다. 불완전한 통계에 따르면 베이징, 후베이, 쓰촨, 윈난 등 여러 지역이 관련 보조금 중단을 발표했다. 아래 차트는 차량 교체 또는 폐차 보조금을 중단한 성·시·자치구를 보여주며, 이는 재경통신사가 이전에 정리한 바에 따르면 전체의 최대 90%를 차지한다. 한편 상하이 등 일부 지역은 "추첨" 방식으로 차량 폐차 보조금 활동을 진행했다.

2025년 "두 가지 신규" 보조금의 상당한 효과와 광범위한 중단, 그리고 2026년 정책이 아직 발표되지 않은 배경에서, CAAM은 지난해 하반기부터 차량 교체 정책이 뚜렷한 견인 효과를 보였으나 정책 연장 여부는 불확실하다고 밝혔다. "내년 신에너지차 구매세가 절반으로 줄어드는 점을 고려할 때, 시장 변동성을 줄이기 위해 내년 관련 정책을 지속적으로 최적화하고 시행하며, 시행 세칙을 가능한 한 빨리 공개해 시장 기대를 안정시키고 산업의 안정적 운영을 지원할 것을 권고한다.""

11월 전국 승용차 시장을 전망하면서, 중국 승용차 협회는 2025년 11월 근무일이 20일로, 작년 동기 대비 하루 적지만 10월의 19일보다 하루 많다고 밝혔습니다. 생산 및 판매 시간은 상대적으로 짧아질 것입니다.

정책에 힘입은 연말 성장. 올해 신에너지차 구매세 면제 만료와 내년 5%포인트 인상으로 소비자들은 연말까지 차량을 구매하려는 조바심이 커져, 모델 선택 시 인도 일정을 우선시하게 됩니다. 긴 인도 주기로 인한 소비자 비용 부담에 대응해 자동차 제조사들은 구매세 보조금 제도를 도입했습니다. 그러나 이러한 안전망은 올해 말에만 한시적이며 지속 가능하지 않습니다. 차량 구매는 시장 분위기에 크게 좌우됩니다. 인기 모델의 긴 대기 기간으로 인해 많은 소비자가 덜 인기 있는 모델로 눈을 돌리며, 이는 자동차 시장의 상승 모멘텀을 유지하고 판매를 더욱 촉진합니다.

계절적 요인이 연말 강세를 견인합니다. 날씨가 추워지고 이주 노동자들이 설을 맞아 점차 귀향함에 따라 농촌 지역의 차량 구매 열기가 서서히 표출되고, 신에너지차 및 중저가 내연기관차 시장이 점차 활기를 띨 것입니다. 구매 선택권을 확보하려면 재고가 필수적입니다. 12월부터 설 연휴 전까지의 최대 판매 기간에는 충분한 재고가 필요하며, 11월은 재고를 쌓기에 최적의 시기입니다. 따라서 11월 생산자 판매는 강세를 유지할 것으로 예상됩니다.