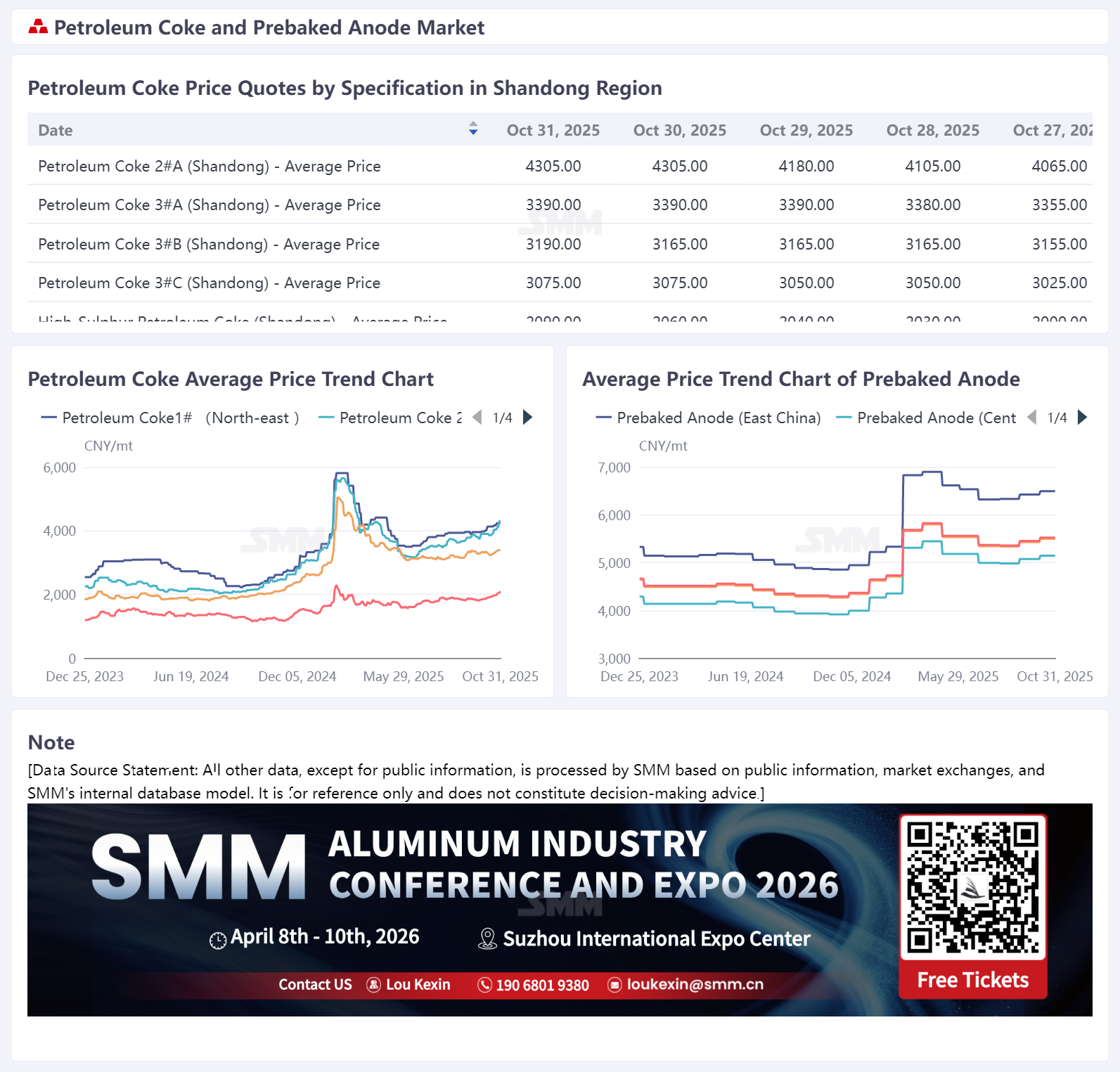

SMM 10월 31일:

10월 SMM 프리베이크드 양극 가격은 상승세를 이어갔다. 2025년 10월 산둥성의 한 알루미늄 공장 조달 기준 가격은 톤당 4,902위안으로 전월 대비 1.45% 올랐다. SMM에 따르면, 10월 프리베이크드 양극 수출 주문 가격은 주로 상승했으며, 조정폭은 톤당 10~20달러 범위에 집중되었다. 현재 중국 동부 지역 SMM 양극 가격은 톤당 4,902~8,087위안에 마감되었다.

원료 시장에서는 석유코크스와 콜타르 피치가 서로 다른 흐름을 보였다. 석유코크스 시장에서 저유황 석유코크스는 특히 양호한 성과를 보였다. 양극재 시장의 활발한 구매로 인해 정유소 출하가 전반적으로 원활했고, 더 중요한 것은 중국 동북 지역 일부 정유소의 석유코크스 생산량이 감소하면서 공급 부족 전망이 나타났다. 여러 긍정적 요인이 결합되어 저유황 석유코크스 가격은 계속 상승했다. SMM 통계에 따르면, 현재 중국 동북 지역 저유황 석유코크스 평균 가격은 약 4,204위안/톤으로 9월 30일 대비 3.62% 상승했으며, 11월 초에도 추가 상승이 예상된다. 알루미늄 제조용 탄소 및 양극재 기업의 강력한 구매 수요로 수요 측 지지가 견고했다. 주요 정유사들은 석유코크스 가격을 여러 차례 인상했고, 지역 정유소 가격도 강세를 보였다. 데이터에 따르면, 현재 SMM 지역 정유소 석유코크스 평균 가격은 2,918위안/톤으로 9월 30일 대비 약 14.22% 올랐다. 콜타르 피치 시장에서는 이달 원료 콜타르 가격이 하락하여 비용 측 지지가 약화되었으며, 콜타르 피치 가격은 주로 하락했다. SMM 데이터에 따르면, 현재 콜타르 피치 평균 가격은 3,747위안/톤으로 9월 30일 대비 3.60% 하락했다. 전반적으로 석유코크스의 큰 폭 상승은 프리베이크드 양극 비용에 견고한 지지를 제공했다.

공급 측면에서는 이달 프리베이크드 양극 기업들이 증산과 감산이 혼재된 양상을 보였다. 윈난, 광시, 내몽골, 후난 등 지역의 신규 프로젝트가 최근 잇달아 가동을 시작해 시장에 뚜렷한 공급 증가를 가져왔다. 한편 허난의 여러 기업은 환경 보호 관련 규제로 생산 제약을 받았고, 중국 서북 지역 일부 기업은 환경 요인으로 생산량이 감소했으며, 다른 지역의 일부 기업은 설비 문제나 유지보수로 인해 생산량이 줄었다. 전반적으로 신규 프로젝트 가동으로 인한 출력 증가가 주요 지지 요인으로 작용했으며, 국내 프리베이크 양극 공급은 전월 대비 증가했습니다.

수요 측면에서는 국내 가동 중인 알루미늄 생산 능력이 지속적으로 높은 수준을 유지하고 있습니다. 2025년 11월에 접어들면서 동계 환경 보호 규제가 일부 기업의 가동률에 영향을 미칠 것으로 예상됩니다. 다만, 알루미늄 생산은 전해조 가동 중단 후 단기간에 0으로 떨어질 수 없기 때문에 생산량 변화는 비교적 적을 것으로 보입니다. 국내 프리베이크 양극 수요는 양호한 흐름을 유지하고 있습니다. 수출 주문과 관련하여, 2025년 9월 프리베이크 양극 수출 데이터에 따르면 중국의 프리베이크 양극 수출량은 20만 6천300톤으로 전년 동기 대비 11.90% 증가했으나 전월 대비로는 1.06% 감소하여 전월 대비 변동 폭이 비교적 작았습니다. 2025년 누적 프리베이크 양극 수출량은 총 164만 4천500톤으로 전년 동기 대비 4.10% 증가했습니다. 구체적으로는 캐나다, UAE, 인도네시아, 독일로 수출된 주문이 각각 1만 톤 이상 증가하여 총 5만 7천600톤 이상의 증가 폭을 기록했습니다. 반면, 말레이시아, 스페인, 아이슬란드, 사우디아라비아로의 주문은 각각 9천 톤 이상 감소하여 총 약 4만 8천100톤의 감소 폭을 나타냈습니다. 가격 측면에서는 9월 프리베이크 양극 수출 가격이 상승했으며, 평균 수출 가격은 전년 동기 대비 19.40% 상승했습니다. 국내 원자재 비용 상승의 지지를 받아 10월 프리베이크 양극 수출 가격은 상승 추세를 이어갔습니다. 전반적으로 현재 프리베이크 양극 수출 주문은 충분한 회복 탄력성을 보이고 있으며, 가격 상승 추세는 견고하게 유지되고 있습니다.

간략 논평: 현재까지 산둥성의 한 알루미늄 기업이 2025년 11월 프리베이크 양극 입찰 기준 가격을 발표했으며, 이는 전월 대비 톤당 222위안 상승했습니다. 동시에 국내 주요 프리베이크 양극 판매 기업도 판매 가격을 전월 대비 톤당 251위안 인상했습니다. SMM 데이터에 따르면 10월 31일 기준 중국의 프리베이크 양극 종합 원가는 톤당 5,125위안으로 9월 30일 대비 3.31% 상승했습니다. 현재 원자재 시장 상황이 양호하여 프리베이크 양극 가격에 일부 지지력을 제공하고 있습니다. 특히 석유 코크스의 경우, 하류 수요가 전반적으로 양호하고 탄소 산업의 구매 열기가 적절한 수준을 유지하고 있으며, 양극재 시장의 석유 코크스 수요는 지속되고 있습니다. 여러 요인을 종합적으로 고려할 때, 11월 석유 코크스의 가격 중심선은 더 높아질 것으로 예상됩니다. 이런 배경에서 원자재 비용 상승의 직접적 지지를 받는 프리베이크 애노드 가격은 상승세를 이어갈 전망입니다.

![해외 알루미늄 잉곳 시장 엇갈려:미국 시장 강세, 일본·태국은 약세 [SMM 분석]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)