SMM 10월 31일 뉴스:

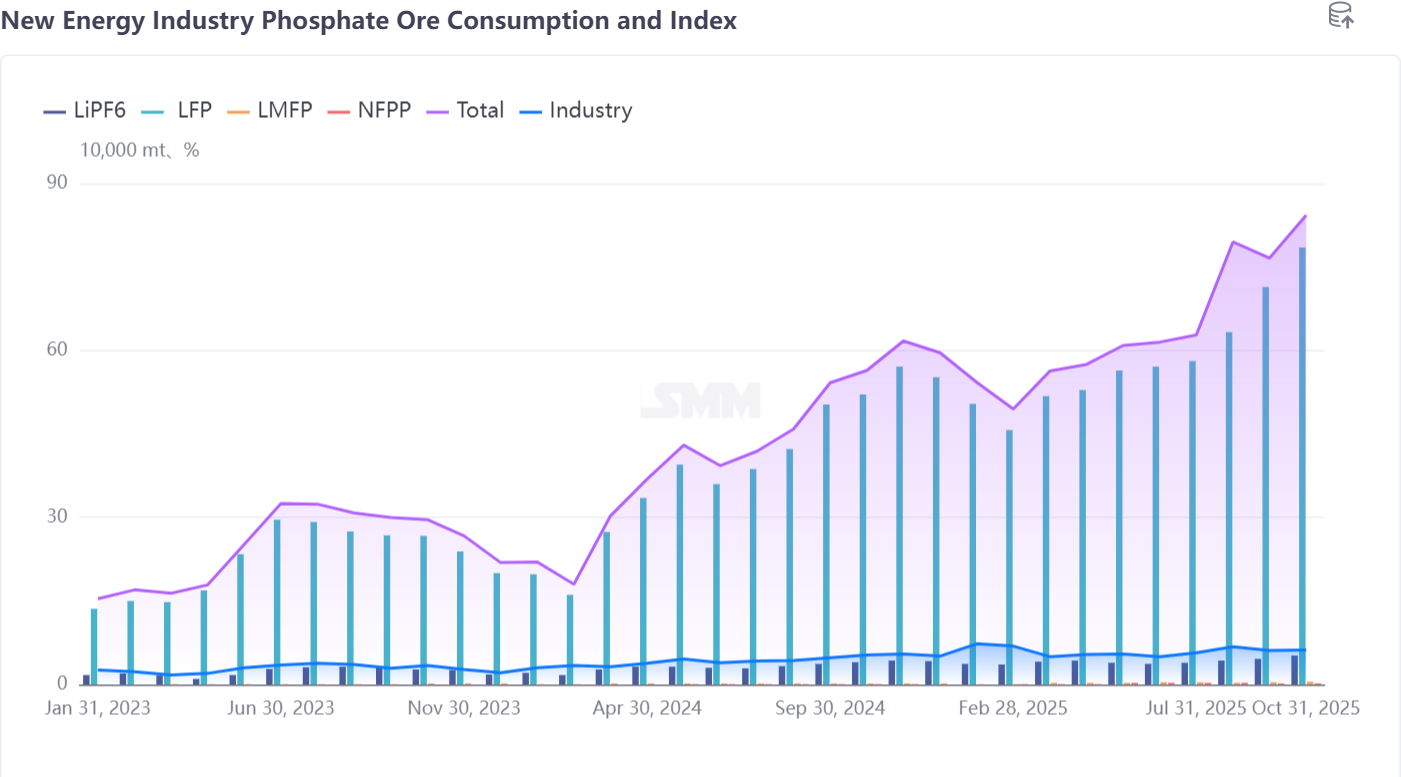

핵심 사항: 2025년 10월, 인 화학 산업은 전통 농업 수요 약세와 신에너지 수요 강세 속에 운영되었습니다. 인광석(30% P₂O₅ 환산 기준)의 업계 총 생산량은 약 1,400만 톤으로 사상 최고치를 경신했으며, 신에너지 분야 소비 지수는 6.2로 상승했고, LFP 등 제품에 대한 견조한 수요가 주요 동력이었습니다.

I. 인 화학 시장 분석

10월, 인광석 생산량(30% P₂O₅ 환산 기준)은 약 1,400만 톤에 달하며 최고 기록을 경신했습니다. 신에너지 분야 소비 지수는 6.2로 전월 대비 상승했습니다. 주된 이유는 전통 산업의 수요 부진과 신에너지 분야의 강한 수요 때문으로, 인산철, LFP, LiPF6 등의 산업이 긍정적인 흐름을 유지했습니다.

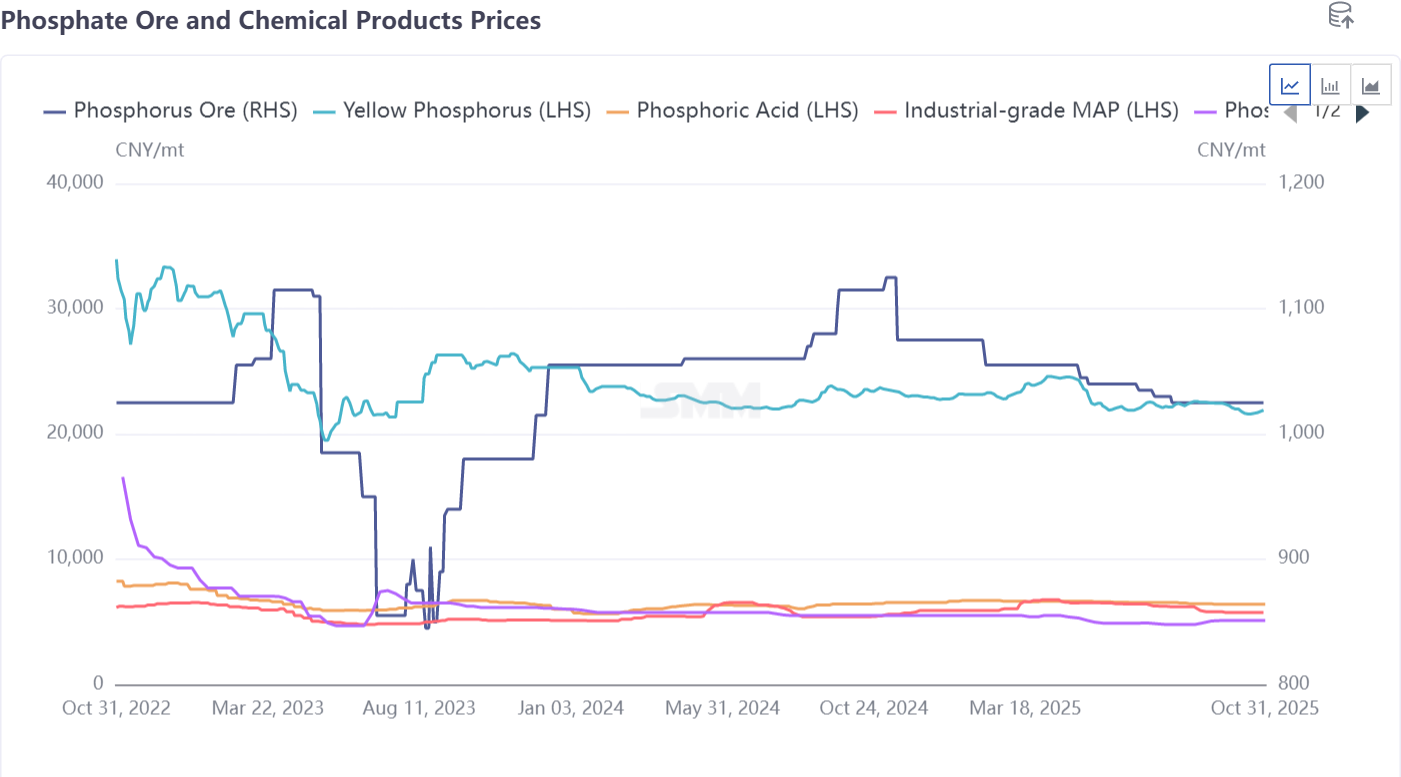

일부 인 화학 제품 가격은 안정세 속에서 소폭 강세를 보였습니다. 주요 원인으로는 첫째, 유황 가격 상승이 황산 비용을 증가시켜 인 화학 제품의 생산 비용을 높였고, 둘째, 하류 신에너지 분야 성수기의 강한 수요로 인해 정제 습식 인산 및 공업용 MAP 가격이 견조세를 유지했습니다. 그러나 현재 농업용 비료의 비수기로 인해 인 화학 제품 가격 상승폭은 제한적이었습니다.

II. 인 화학 산업 동향

[인광석: 허방바이오(603077)의 인광석 프로젝트 예정대로 진행]

2025년 10월 17일, 허방바이오(603077)는 투자자 문의에 답변하며 회사의 인광석 프로젝트가 예정대로 진행 중이며, 공사 진척 상황은 정기 보고서를 통해 공개될 것이라고 밝혔습니다.

[전고체 배터리: 싱파그룹(600141)의 황화물 전해질 첨가제 오황화인이 2026년 생산 개시 예정]

2025년 10월 21일, 싱파그룹(600141)은 투자자 문의에 답변하며 초고순도 황린 및 오황화인 프로젝트가 2026년에 동시 생산 개시될 것으로 예상되며, 초고순도 황린 생산 능력은 연간 3만 톤 규모라고 밝혔습니다.

[인광석: 후베이이화(000422)는 일정 규모의 인광석 생산 능력 보유]

2025년 10월 27일, 후베이 이화 (000422)는 투자자 문의에 답변하며 지배주주인 이화 그룹이 일정 규모의 인광석 생산능력을 보유하고 있다고 밝혔다. 투자자 문의: 그럼에도 불구하고 인광석 자급률 순위가 비교적 낮고, 인 화학 제품의 매출총이익률이 16%에 불과해 윈톈화 (600096)의 35%보다 현저히 낮다. 회사는 핵심 경쟁력 강화를 위해 인광석 자급률을 높일 계획이 있는가?

[SD 루몬: 전액 출자 자회사, 푸린 프리시전 머시닝과 협력하여 연간 17.5만 톤 고밀도 LFP 프로젝트 건설 및 합작사 설립]

SD 루몬은 전액 출자 자회사인 더양 SD 루몬이 푸린 프리시전 머시닝의 지배 종속회사인 장시 성화와 투자 협력 계약을 체결하고, 합작회사 푸린 루몬 신소재 유한공사를 공동 설립한다고 공시했다. 등록자본금은 6.6억 위안이며, 연간 17.5만 톤 규모의 LFP 프로젝트를 추진한다. 총 투자액은 19.61억 위안으로 예상되며, 합작회사의 자기자금 및 자체 조달 자금으로 충당된다. 이번 투자는 리튬 배터리 소재 산업의 생산능력 배치를 최적화하고 최종 제품의 최적 성능과 비용을 실현하기 위한 것이다.

![[SMM 분석] 짐바브웨, 천연자원을 담보로 중국과 협력해 인프라 프로젝트 추진 계획](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)