최근 국내 NPI 시장은 수급 양측의 줄다리기 속에서 가격이 하락세를 보였습니다. 상류 비용 지지가 점차 강화되면서 호가는 안정세를 유지했으나, 하류 수요 측에서는 강한 관망 심리를 보이며 주류 거래의 가이드라인이 부재한 상황입니다. SMM은 현재 시장 가격, 재고, 수급 및 비용을 바탕으로 다음과 같이 분석합니다.

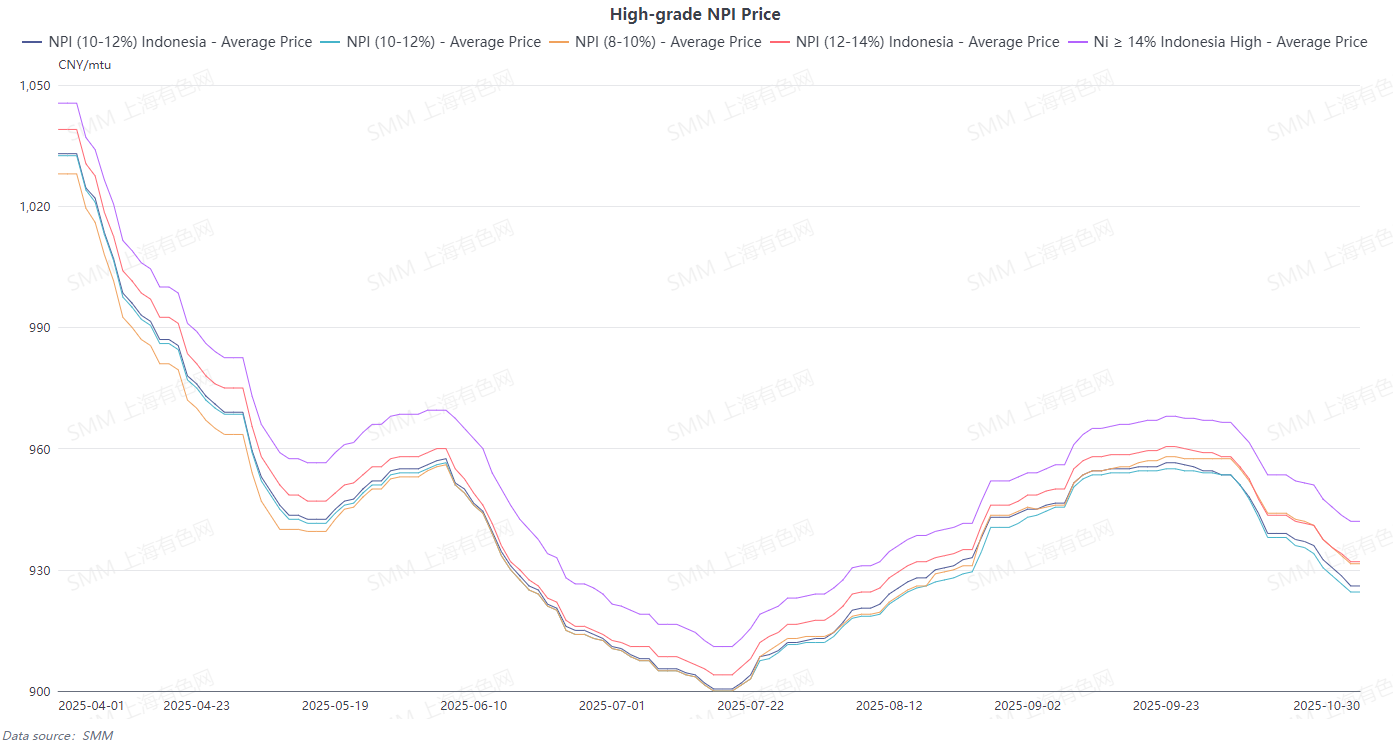

가격 측면과 거래 측면에서, 최근 10~12% 제품(항구, 자체 픽업) 가격은 니켈 톤당 약 920~925위안, 12~14% 제품(항구, 자체 픽업)은 약 930~935위안/니켈 톤 수준입니다. 호가 측면에서는 최근 가격 하락이 지속되면서 국내 제품 거래는 주로 장기 계약 위주로 이루어졌고, 대부분의 상류 업체가 외부 호가를 중단했습니다. 8~10% 제품의 거래는 거의 찾아보기 어려웠으며, 대다수 트레이더 역시 관망세를 취했습니다. 하류 기업들은 하락 추세 속에서 필요 시에만 구매하며 관망하는 태도를 유지했습니다.

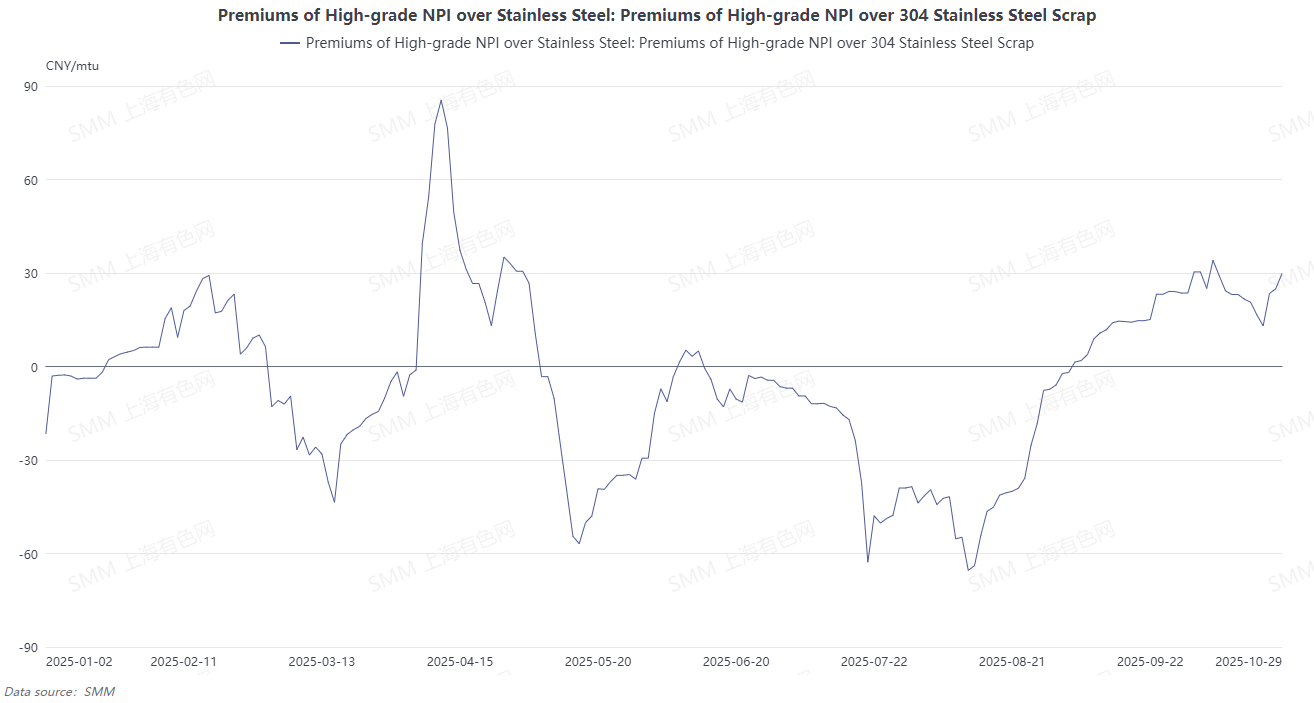

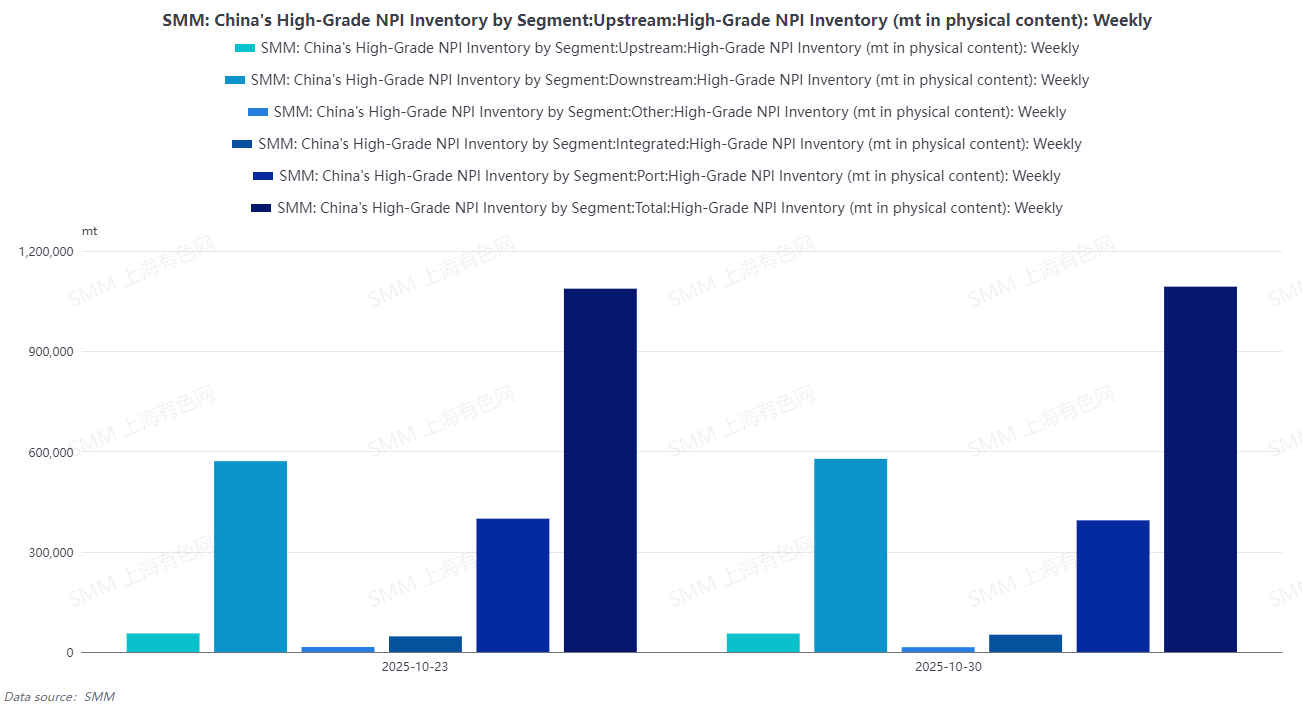

수요 측면에서는 전통적인 비수기가 다가오면서 여러 스테인리스 업체들이 잇따라 감산에 돌입했습니다. 한편, 이번 달 고등급 NPI는 스테인리스 스크랩 대비 프리미엄을 유지했고, 이에 따라 하류 업체들은 원료 사용 비중에서 스테인리스 스크랩 비율을 높여 고등급 NPI에 대한 총수요가 감소했습니다. SMM 통계에 따르면 이번 주 하류 단계의 고등급 NPI 재고 일수는 14.04일, 항구 단계는 10.03일로 시장 공급이 비교적 충분한 것으로 나타났습니다. 대부분의 하류 업체들은 필요 시 구매만을 유지했습니다.

공급 측면에서는 10월 인도네시아의 고등급 NPI 생산량이 소폭 증가할 것으로 예상되며, 국내 고등급 NPI 생산량 또한 기업들의 생산 재개로 전월 대비 증가했습니다. 이로 인해 총 고등급 NPI 공급량이 늘어났습니다.

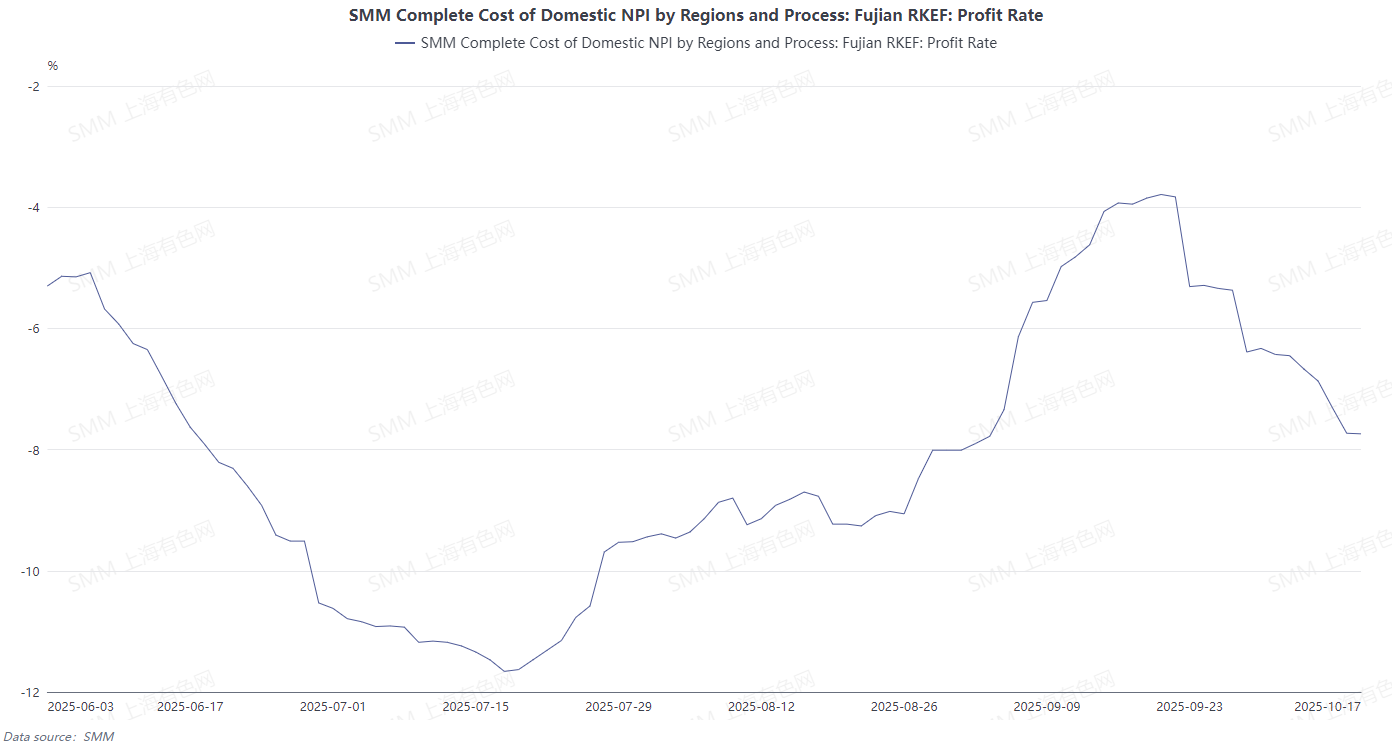

비용 측면에서는 니켈 광석 및 부원료 가격이 상승하고 고등급 NPI 가격이 하락함에 따라 국내 제련소의 손실이 확대되었고, 인도네시아 고등급 NPI 제련소의 수익 역시 전월 대비 감소했습니다. 현재 고등급 NPI 호가는 일부 인도네시아 제련소의 비용선에 도달해 상류 업체들의 저가 수용도가 낮아졌습니다. 현재 시장에서의 저가 거래는 주로 재고를 처분하는 트레이더와 하류 업체 간의 거래가 대부분입니다. 따라서 비용 지지가 점차 강화되면서 상류의 고등급 NPI 호가는 안정세를 보이고 있습니다.

종합하면, 고등급 NPI 시장은 공급 증가, 수요 감소, 충분한 재고가 결합되어 단기적인 공급 과잉을 나타내고 있습니다. 경제적 대체성 측면에서 하류 사용자의 스테인리스 스크랩 mtu당 비용은 고등급 NPI보다 니켈 톤당 약 20위안 낮습니다. 하류 부문의 비용 측면에서 스테인리스 기업들이 적자를 겪고 있어 고등급 NPI 가격에 대한 수용 상한선이 낮아지고 있습니다. 따라서 현재 비용 지지로 인해 고등급 NPI 가격 하락세는 둔화되었으나, 펀더멘털 약화와 스테인리스 스크랩의 뚜렷한 경제적 대체성을 감안할 때 추가 하락 여지는 여전히 존재할 것으로 보입니다. 2025년 4분기에는 고등급 NPI 가격이 약세를 지속할 것으로 예상되나, 장기적으로는 비용 지지를 바탕으로 안정화 및 반등할 전망입니다.

![[SMM 분석] 5월 습식제련 중간재 수출입](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)

![[SMM 속보] 인도네시아, 하반기 니켈 채굴 할당량 완화 검토 중; ESDM 측 확인 안 돼](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)