티타늄 광석 수입 수요 강세: 가격 경쟁력과 하류 산업 견인

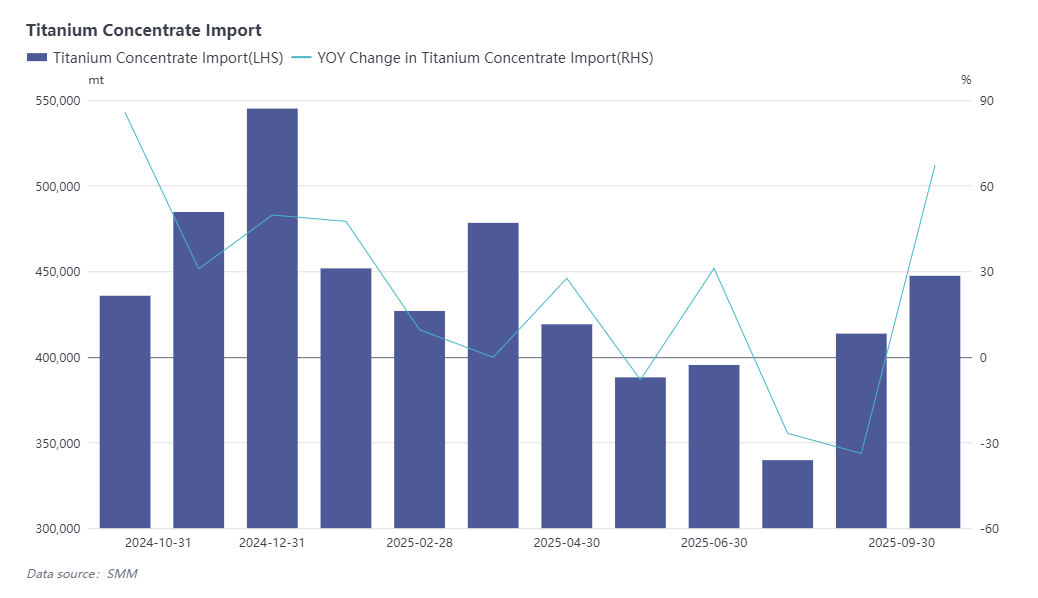

9월 중국의 티타늄 광석 수입량은 44만 7,400톤으로 전월 대비 8.16% 증가했습니다. 2025년 누적 수입량은 376만 톤으로, 누적 전년 대비 4.92% 증가했습니다. 전반적으로 올해 수입 광석 수요는 강세를 보였으며, 이는 주로 두 가지 요인에 기인합니다. 첫째, 수입 광석의 가격 경쟁력이 점차 뚜렷해지고 있습니다. 예를 들어 모잠비크산 평균 수입 가격은 톤당 274달러로 국내 대안보다 품질이 우수하고 가격 경쟁력이 높아 시장 수요를 견조하게 유지했습니다. 둘째, 이산화티타늄 산업의 생산량이 크게 확대되고 9월 수주가 호조를 보이면서 원자재 수요를 견인했습니다.

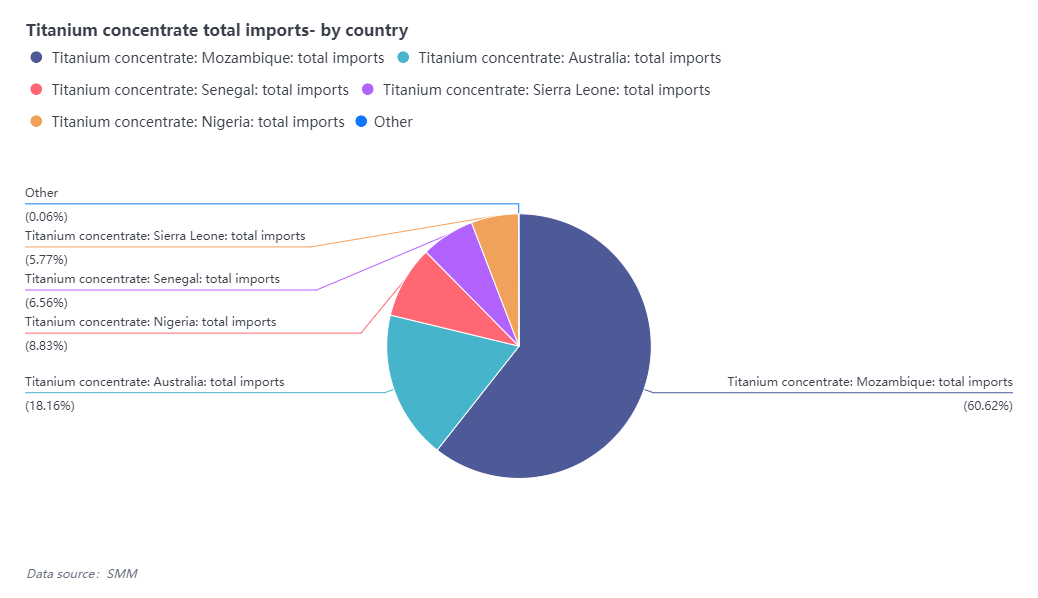

수입 원산지 기준으로는 모잠비크가 28만 500톤으로 1위를 차지해 아프리카가 중국 티타늄 광석 수입의 주요 지역임을 보여주었습니다.

‘

‘

9월 이산화티타늄 수출 전월 대비 반등, 누적 감소세 지속, 4분기 새로운 기회

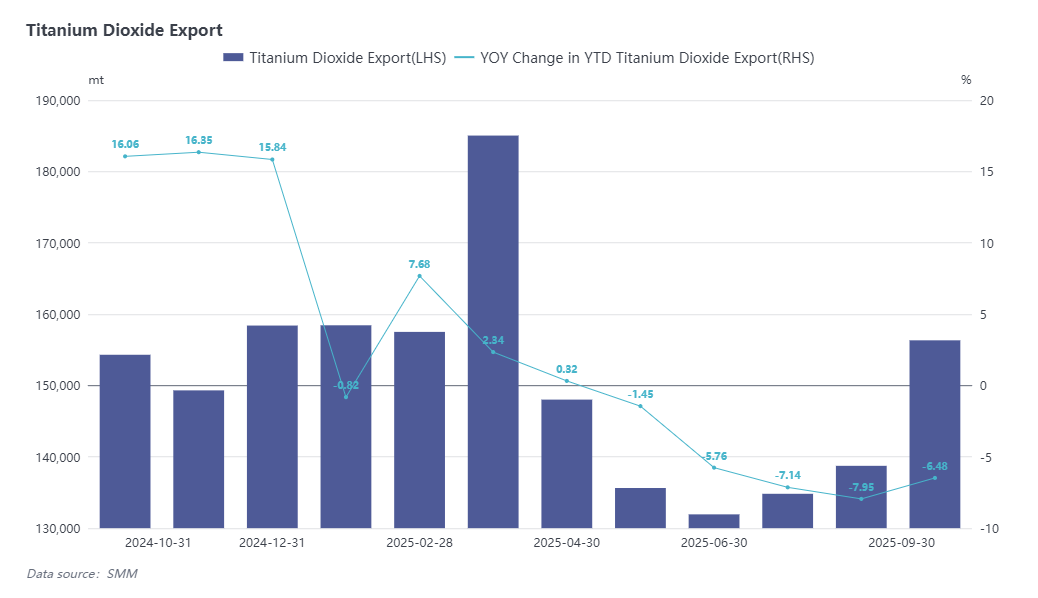

9월 중국의 이산화티타늄 수출량은 15만 6,300톤으로 전월 대비 12.68% 증가했으나, 누적 수출량은 전년 대비 6.48% 감소했습니다. 이산화티타늄 수출은 국내외 모두 9월에 성수기에 진입했습니다. 해외 수출 증가는 두 가지 요인에 힘입었습니다. 첫째, 여름 휴가 후 주문 재개와 출하 가속화, 그리고 해상 운임 하락이 수요 회복을 자극했습니다. 둘째, 해외 일부 황산법 공장(베나토르 등)의 가동 중단으로 유럽 공급이 타이트해지면서 중국 이산화티타늄에 대한 국제적 의존도가 더욱 높아졌습니다.

그러나 일부 국가의 반덤핑 정책과 코팅 산업의 수요 부진으로 인해 연간 하류 수주는 전반적으로 저조했습니다.

4분기를 전망하면 수출 환경에 긍정적인 변화가 예상됩니다. 한편으로 인도의 대중국 반덤핑 정책이 9월 말에 완화될 경우 인도 수출이 늘어날 수 있습니다. 다른 한편으로 크리스마스 전 해외 재고 확보 수요가 집중되어 10월 이후 대량 주문이 나올 가능성이 있습니다. 또한 LB 그룹의 영국 그림스비 소재 베나토르 이산화티타늄 생산 공장 인수는 중국 기업의 유럽 시장 진출 확대를 의미하며, 중국 브랜드의 글로벌 경쟁력을 강화합니다. 향후 이산화티타늄 재고 구조는 해외 시장 중심으로 전환되어 국제적 수요 기회를 포착할 수 있을 것입니다.

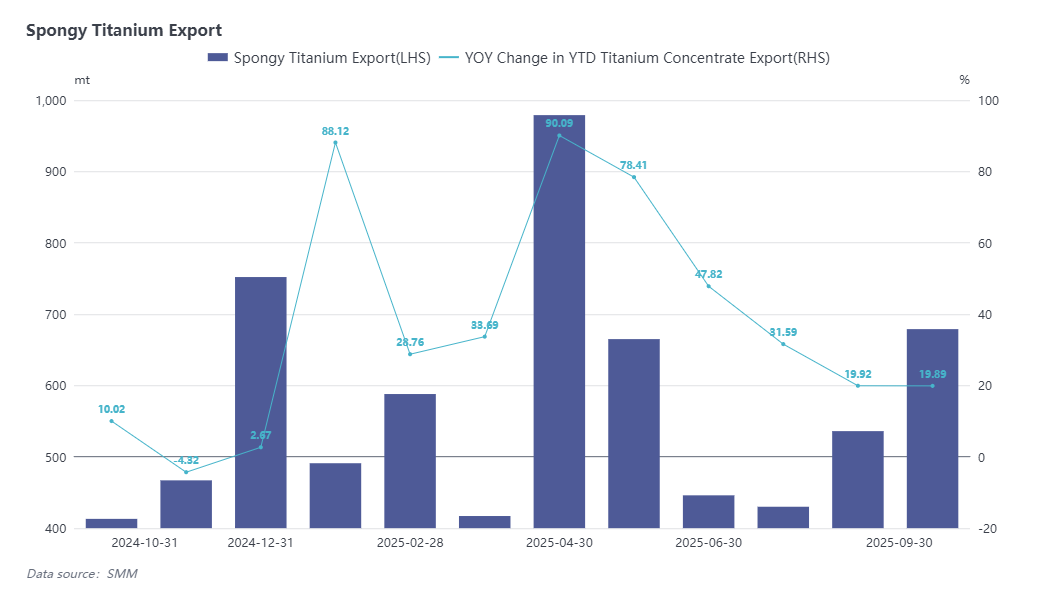

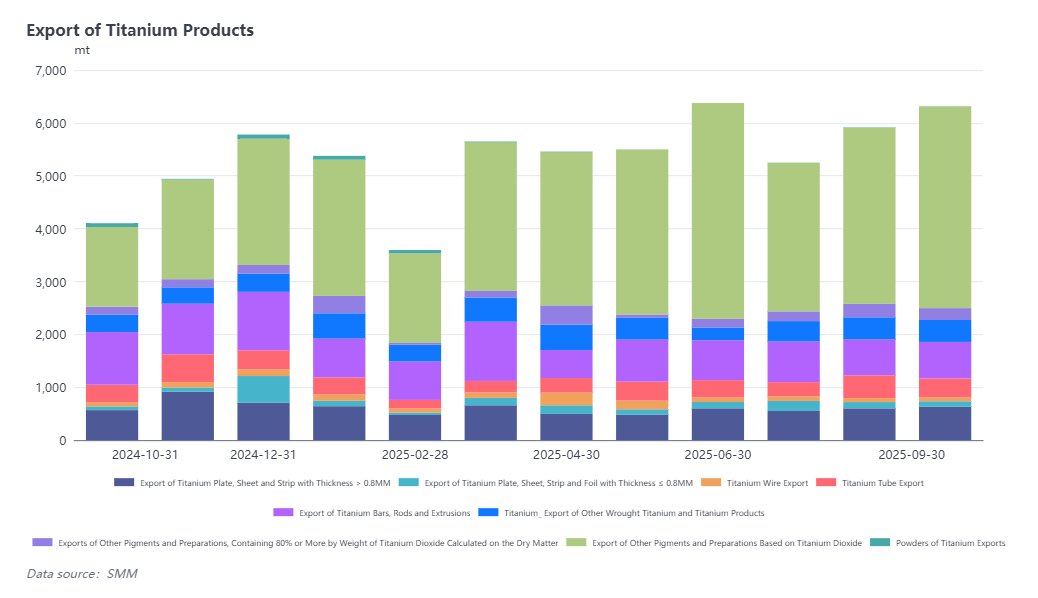

스펀지 티타늄 및 티타늄 제품 수출 증가, 하이엔드 시장과 민수 시장 간 뚜렷한 격차

9월 중국의 스펀지 티타늄 수출량은 679톤으로 전월 대비 26.68% 증가했으며, 누적 수출량은 전년 대비 19.89% 증가했습니다. 같은 기간 티타늄 제품 수출량은 6,300톤으로 전월 대비 6.78% 증가했습니다. 전반적으로 9월 스펀지 티타늄의 해외 수요는 강세였지만 주로 항공우주 등 하이엔드 분야에 집중되었으며, 이로 인해 티타늄 제품 문의도 크게 증가했습니다. 그러나 민수 시장에서는 국내 높은 재고 수준과 확대된 생산 능력으로 인해 수급 구조의 양극화가 뚜렷하게 나타났습니다.

9월 티타늄 산업 수출입 요약

9월 중국 티타늄 산업은 수출입에서 전체 성장과 내부 격차가 혼재된 모습을 보였습니다. 상류 원자재 측면에서 티타늄 광석 수입량은 전월 대비 8.16% 증가한 44만 7,400톤으로, 수입 광석의 가격 경쟁력과 하류 이산화티타늄 산업의 생산 확대가 주된 수요 요인이었습니다. 중류 제품 측면에서 이산화티타늄 수출량은 전월 대비 12.68% 증가한 15만 6,300톤으로 성수기 효과를 반영했습니다. 그러나 누적 수출량은 여전히 전년 대비 6.48% 감소하여 해외 공급 공백이 기회를 제공했지만 반덤핑 조치와 하류 수요 부진이 전체 수요를 제약했음을 시사합니다. 같은 기간 스펀지 티타늄과 티타늄 제품 수출은 각각 전월 대비 26.68%, 6.78% 증가했으나 시장은 뚜렷한 양극화를 보였으며, 항공우주 등 하이엔드 분야 수요는 강세인 반면 민수 시장은 높은 재고와 생산 능력 확대로 어려움을 겪었습니다.