2025년 10월 21일, SMM Information & Technology Co., Ltd.(SMM)가 주최한 APAC 제10회 Ni-Cr-Mn 스테인리스 & 신에너지 컨퍼런스 2025가 푸젠성 샤먼에서 성황리에 막을 내렸습니다!

이번 컨퍼런스는 풍부한 인사이트와 유례없는 규모를 자랑하며, 니켈-크롬-망간 및 신에너지 분야의 글로벌 권위자, 선도 기업 대표, 업계 엘리트들을 한자리에 모았습니다. "발전 방향 모색과 업계 과제 공동 해결"이라는 주제로, 효율적이고 실용적인 업계 교류의 장을 마련했습니다.

행사 기간 동안 참가자들은 최첨단 업계 동향, 기술 혁신의 돌파구, 시장 역학 변화와 같은 핵심 주제에 대해 심도 있는 논의를 펼쳤으며, 전략적 합의점을 도출했습니다. 이는 업계 병목 현상을 해소하고 장기적인 발전 청사진을 구상하는 데 지적 추진력을 불어넣었습니다. 이번 컨퍼런스의 성공적인 개최는 글로벌 공급망 시너지 증진에 크게 기여했을 뿐만 아니라 안정적이고 효율적이며 회복 탄력성 있는 공급망 시스템 구축을 위한 견고한 기반을 마련했습니다. 나아가 업계 수요에 긴밀히 부합하고 신뢰도와 지침을 갖춘 가격 체계 개선을 위한 핵심적인 지원을 제공하여, 업계가 상생 협력과 고품질 발전이라는 새로운 여정에 착수하는 데 도움을 줄 것입니다.

개막식

연사

Logan Lu, SMM CEO

2025 우수 제출 기관 발표

2025 우수 제출 기관 발표

10월 20일

발표 세션

기조연설: 인도네시아의 정책 환경: 로드맵과 미래 전망

게스트 연사: Septian Hario Seto, 인도네시아 공화국 국가경제위원회

【기조연설】 탄산리튬 시장: 수급 역학에 따른 가격 변동 및 산업 전망

게스트 연사: Martin Ma, International Lithium Association 중국 총괄 매니저

글로벌 리튬 자원 분포

종합적인 시장 조사 데이터에 따르면, 전력용 배터리 및 ESS 배터리 등의 수요에 힘입어 글로벌 리튬 수요는 2030년까지 연평균 약 20%의 성장률을 유지하며 400만 톤에 달할 것으로 예상됩니다.

● 남미와 호주는 전 세계 리튬 매장량의 약 60~70%, 생산량의 약 80%를 차지하며, 2030년까지 자원 공급을 지속적으로 주도할 것으로 전망됩니다.

● 리튬 공급망은 아직 개발 초기 단계로, 두 자릿수 성장세를 보이고 있습니다. 동시에 전체 공급망의 지속가능성과 친환경 발전을 달성하는 것은 과제로 남아 있습니다.

● 리튬은 재생에너지 전환 및 세계 경제의 탈탄소화에 중추적 역할을 합니다.

중국 탄산리튬 가공 현황

2024년 중국 리튬 산업 발전 보고서 및 2023년 진신선물연구원 탄산리튬 특별 보고서에 따르면:

탄산리튬 생산지는 비교적 집중되어 있습니다. 장시성, 쓰촨성, 칭하이성은 각각 레피돌라이트, 리튬휘석, 염호 리튬의 주요 공급원으로서, 2024년 중국 탄산리튬 총 생산량은 70만 톤을 초과했습니다. 품질별로는 배터리급 제품이 50% 이상을 차지했습니다. 원료별로는 원광 제련이 탄산리튬 생산의 주요 공급원이었습니다.

● 배터리급 탄산리튬은 주로 리튬휘석에서 생산되며, 일부는 중국 특유의 레피돌라이트에서 생산됩니다.

● 염호 염수는 주로 탄산리튬 생산에 사용됩니다.

【기조연설】 탄산리튬 시장: 수급 역학에 따른 가격 변동 및 산업 전망

게스트 연사: Zihan Wang, SMM 리튬배터리 수석 애널리스트

【패널】 니켈 & 코발트 공급망 재편: DRC, 인도네시아 및 중국 업체들의 생존 전략

사회자: Wenhao Xiao, SMM 코발트 산업 연구원

패널리스트:

Mamoko Egyul, CTCPM(광업 조정 및 계획 기술 위원회)

류이팅, 비즈니스 매니저, 리겐드 리소시스 앤드 테크놀로지 주식회사

Ines Kaempfer, 공정 코발트 연합(FCA) 운영위원회 의장

【기조연설】전동화를 주도하는 SQM의 리튬 혁신

연사: Stefan Debruyne, SQM 대외협력 이사

【패널 토론】리튬의 새로운 지형: 남미의 리튬 트라이앵글 vs. 아프리카의 리튬 벨트

사회: Charlie Zhou, SMM 수석 리튬 배터리 애널리스트

패널리스트:

Stefan Debruyne, SQM 대외협력 이사

Chen Shiyi, 건발물류그룹 유한회사 리튬 광산 운영 담당

Qin Xiangqi, 선전 청신리튬그룹 유한회사 해외 영업 부본부장

【기조연설】2025년 중국 리튬 이온 배터리 산업 발전 현황

연사: Liu Yanlong, 중국화학물리전원협회 전 사무총장

중국은 세계 최대 리튬 이온 배터리 생산국이다.

글로벌 리튬 이온 배터리 생산은 주로 중국, 일본, 한국 기업들이 주도하고 있다.

중국의 강력한 신에너지 차량 정책에 힘입어, 중국의 리튬 이온 배터리 산업은 2015년부터 빠르게 확장되기 시작하여 그 해 한국과 일본을 넘어 세계 1위로 올라섰으며 점차 격차를 벌려 나갔다.

2021년 중국의 리튬 이온 배터리 총생산량은 324GWh로 전 세계의 57%를 차지했다. 2022년 생산량은 738GWh에 달하며 세계 시장 점유율을 68.3%까지 확대했다. 2023년 생산량은 910GWh로 세계 점유율 71%를 기록했다. 2024년 생산량은 1,170GWh에 도달하여 전년 대비 28.6% 증가했으며, 세계 시장 점유율을 76%까지 늘렸다. 2025년 1월부터 7월까지 중국의 리튬 이온 배터리 생산량은 약 940GWh로 전년 동기 대비 약 68% 증가했으며, 세계 점유율은 80%를 넘어섰다.

【기조연설】수산화리튬: 단일 거래에서 종합 원스톱 서비스로의 한 단계 진화한 경쟁

연사: Sun Yu, 천진 그린웨이 신소재 유한회사 부사장

【기조연설】진화하는 니켈 세계: 동향, 위험 및 향후 전망

연사: Thomas Feng, SMM 니켈 산업 리서치 총괄

【기조연설】글로벌 니켈 제품 시장 애플리케이션 현황 및 확대

연사: Pierre Derieux, 국제니켈협회 시장 개발 이사

니켈 소비 용도

니켈 주요 응용 분야 분석

스테인리스 스틸은 니켈의 가장 큰 1차 소비 분야이며, 그 다음은 배터리 분야로, 지난 10년간 가장 빠르게 성장해 온 영역이다.

다양한 최종 용도에서의 니켈 분석

니켈은 소비재, 요식업 및 식품 가공, 이동 및 운송, 건설·건축 및 인프라, 에너지 분야를 포함한 거의 모든 산업에 걸쳐 매우 광범위하게 사용됩니다.

【기조연설】글로벌 니켈 시장 개요

연사: 브라이언, Norilsk Nickel Metals Trading (Shanghai) Co., Ltd. 아시아 지역 니켈 분석가

(본 발표는 발표자의 요청으로 공개되지 않습니다)

【패널】배터리 산업의 ESG 전환: 그린 메탈에서 순환 관행까지

진행:

천웨이차오, 니켈 협회 중국 대표

패널리스트:

엘윈 멍, 유미코어 글로벌 인텔리전스 매니저

킬리안 쉬, Rept Battero Energy Co., Ltd ESG 사무국장

아슬란 리우, Sunwoda Electronic Co., Ltd. ESG 선임 매니저

중후이 주, GEM Co., Ltd. ESG 관리 부서 매니저

기조연설: 글로벌 배터리 얼라이언스 배터리 패스포트: 지속가능성 및 공급망 추적에 대한 국제 이해관계자의 기대 충족

연사: 그레이엄 리, 글로벌 배터리 얼라이언스 배터리 패스포트 프로그램 책임자

10월 21일

발표 세션

기조연설: 중국 페로크롬 수급 균형 및 2026년 전망

연사: 장쥔홍, 상하이 리잉 산업 유한회사 총경리

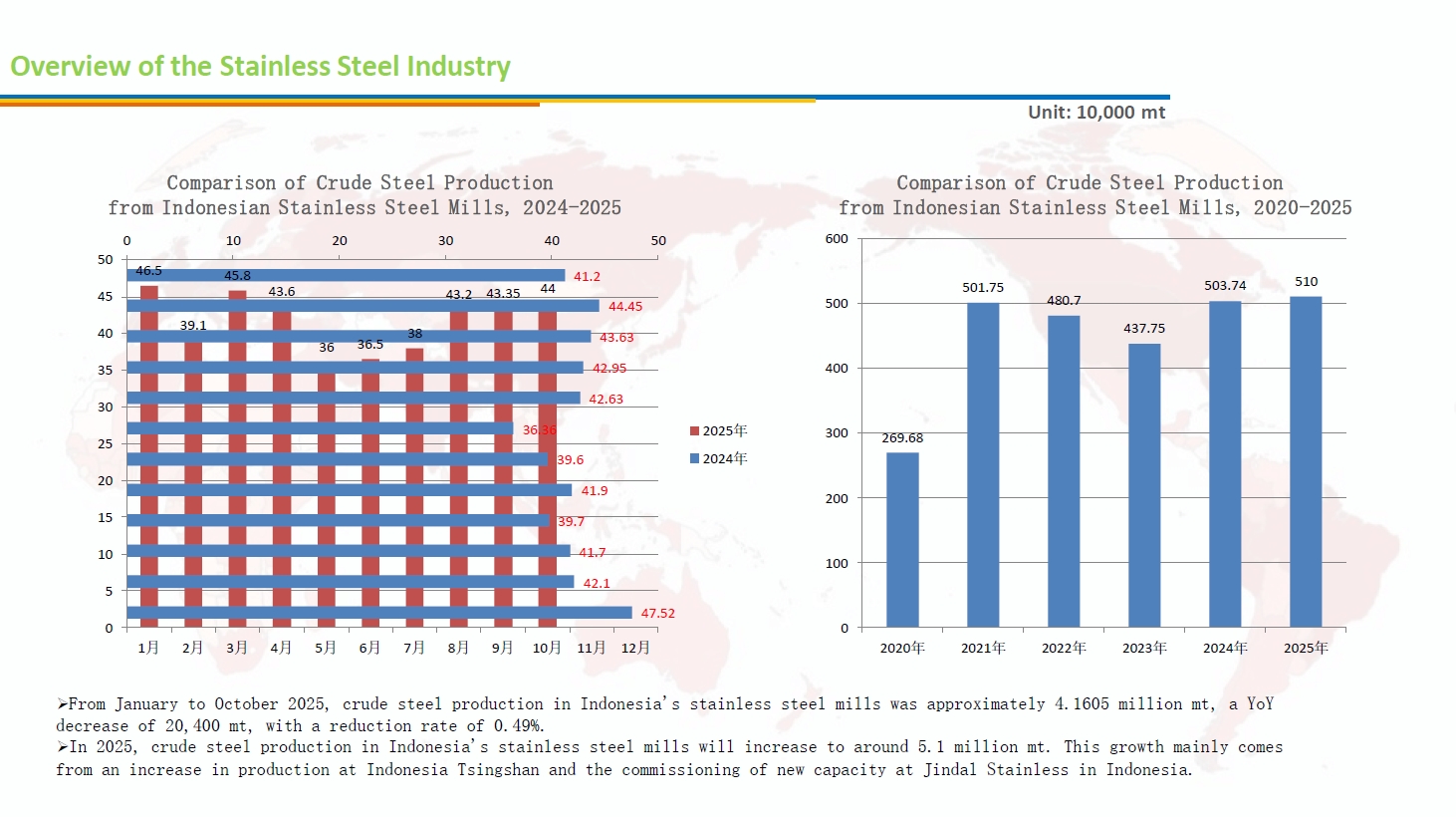

스테인리스 산업 개요

Ø 2025년 1월부터 10월까지 중국 43개 스테인리스 기업의 조강 생산량은 약 3,249만 톤으로, 전년 동기 대비 95만 500톤 증가하여 3.01% 상승했습니다.

Ø 2025년 중국의 스테인리스 조강 생산량은 4,100만~4,150만 톤에 이를 것으로 예상됩니다.

Ø 2025년 1월부터 10월까지 인도네시아의 스테인리스 조강 생산량은 약 416만 500톤으로, 전년 동기 대비 2만 400톤 감소하여 0.49% 하락했습니다.

Ø 2025년 인도네시아의 스테인리스 조강 생산량은 약 510만 톤으로 증가할 것으로 예상되며, 이는 주로 인도네시아 칭샨의 생산량 증가와 인도네시아 진달라이의 신규 설비 가동에 따른 것입니다.

중국 스테인리스강 수출입 데이터 간략 분석

Ø중국 스테인리스강 수입 데이터

CISA: 2025년 1월부터 8월까지 스테인리스강 수입량은 약 101.76만 톤으로 30.94% 감소(전년 대비 23.32% 감소)했습니다. 감소에 주요 기여한 국가는 인도네시아였습니다.

Ø중국 스테인리스강 수출 데이터

CISA: 2025년 1월부터 8월까지 스테인리스강 수출량은 약 336.42만 톤으로 10만 900톤 증가하여 전년 대비 3.09% 증가했습니다. 주요 수출 대상국: 베트남, 러시아, 터키, 한국 등.

중국 순수출 데이터

CISA: 2025년 1월부터 8월까지 스테인리스강 순수출량은 167.26만 톤으로 전년 대비 41만 300톤 증가했으며, 전년 대비 증가율은 21.19%였습니다.

산업 현황

지속적 확장 → 공급-수요 불균형 → 수익 감소

페로크롬 산업 개요

페로크롬 산업 요약

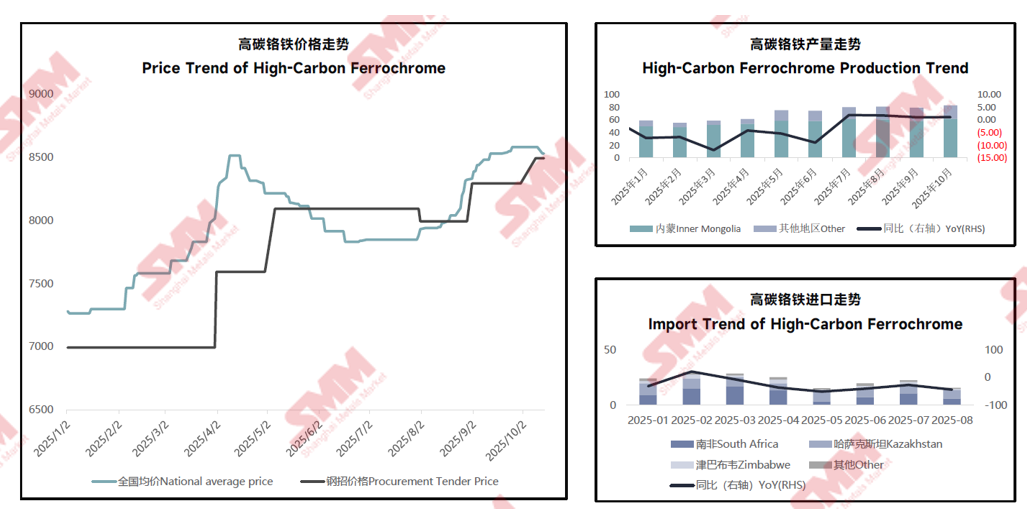

2025년 1월부터 9월까지 중국의 고탄소 페로크롬 생산량은 654.06만 톤으로 전년 대비 19만 2,700톤 감소했습니다.

2025년 중국의 고탄소 페로크롬 생산능력은 1,561만 톤이며, 4분기에 60만 톤 증가할 것으로 예상됩니다.

2025년 1월부터 9월까지 내몽골의 고탄소 페로크롬 생산량은 500.34만 톤으로 전년 대비 43만 1,800톤 증가하여 전국 총생산량의 76.5%를 차지했습니다.

2025년 1월부터 8월까지 중국의 고탄소 페로크롬 수입량은 182.93만 톤으로 전년 대비 70만 1,800톤 감소하여 전년 대비 27.73% 감소했습니다. 이 중 남아프리카공화국으로부터의 수입량은 83만 500톤으로 45.4%를 차지했습니다.

또한, 그는 2025년 중국 스테인리스 제철소의 고탄소 페로크롬 입찰 가격, 2025년 유럽의 고탄소 페로크롬 입찰 가격, 2024년 중국 스테인리스강과 고탄소 페로크롬의 공급 증가량 비교, 2025년 9월 중국 스테인리스강과 고탄소 페로크롬의 공급 비교, 2024년부터 2025년까지 선정 국가의 고탄소 페로크롬 수출 비교, 2024년부터 2025년까지 선정 국가(한국, 일본, 미국, 인도네시아)의 고탄소 페로크롬 수입 비교, 그리고 2023년부터 2024년까지 국가별 고탄소 페로크롬 생산량 비교에 대해서도 설명했습니다.

기조연설: 인도 크롬 산업 개요 및 향후 국제 시장에서의 입지

연사: Vivek Nishant Nath, 오디샤 광업공사 최고 총괄 매니저

기조연설: 중국 스테인리스 스틸 수출 시장 전망

연사: Lily Li, Trasteel Trading Holding SA 스테인리스 스틸 구매 매니저

중국 스테인리스 스틸 수출 사업 현황

2025년 1월, 상하이 금속 시장(SMM)은 2024년 중국의 조강 스테인리스 스틸 생산량, 수출입량 및 가시소비량에 대한 다음 통계를 발표했습니다:

I. 중국의 조강 스테인리스 스틸 생산량

2024년, 국내 34개 스테인리스 스틸 공장의 조강 생산량은 37.8513 백만 톤으로, 전년 대비 1.1121 백만 톤, 즉 3.03% 증가했습니다. 구체적으로: 200계 생산량은 10.6039 백만 톤으로 전년 대비 109,700톤, 1.02% 감소, 점유율은 1.15%포인트 감소한 28.01%를 기록했습니다. 300계 생산량은 19.8927 백만 톤으로 527,800톤, 2.73% 증가, 점유율은 0.15%포인트 감소한 52.55%입니다. 400계 생산량은 7.3547 백만 톤으로 694,000톤, 10.42% 증가, 점유율은 1.3%포인트 증가한 19.43%입니다.

II. 중국의 스테인리스 스틸 수출입량

2024년, 중국의 스테인리스 스틸 총수입량은 1.8777 백만 톤으로 전년 대비 193,500톤, 9.3% 감소했습니다. 이 중 인도네시아로부터의 수입량은 1.5642 백만 톤으로 130,500톤, 7.7% 감소했습니다.

2024년, 중국의 스테인리스 스틸 총수출량은 5.0172 백만 톤으로 전년 대비 999,600톤, 24.88% 증가했습니다.

2024년, 중국의 스테인리스 스틸 순수출량은 3.1395 백만 톤으로 전년 대비 1.1931 백만 톤, 61.3% 증가했습니다.

III. 중국의 스테인리스 스틸 가시소비량

2024년, 중국의 스테인리스 스틸 가시소비량은 34.7118 백만 톤으로 전년 대비 81,000톤, 0.23% 감소했습니다.

2024년, 중국의 스테인리스 스틸 실제 소비량은 34.2104 백만 톤으로 전년 대비 264,800톤, 0.77% 감소했습니다.

기조연설: 스테인리스강: 인도의 성장 스토리와 미래 전망

게스트 연사: 라자마니 크리슈나무르티, 인도 스테인리스강 개발 협회 회장

개요

인도 용해 생산 현황

• 2024년 인도의 용해 생산량은 7% 이상 증가했습니다.

• 인도는 용해 생산량 기준으로 세계 3위이며, 중국과 인도네시아에 이어집니다.

인도 소비 현황

• 인도는 세계 2위의 스테인리스강 소비국입니다.

• 2024-2025 회계연도 소비량은 480만 톤으로, 전년 대비 약 8% 증가했습니다.

• 건축, 인프라 프로젝트, 구조용 강재, 철근, 공정 산업, 철도, 운송 분야에서 강력한 소비 성장이 나타났습니다.

인도 등급별 생산 현황

• 300계열은 좋은 성장세를 보였습니다.

• 200계열은 배관, 튜브, 식기 분야에서 여전히 지배적입니다.

• 400계열은 철도 및 인프라 분야에서 성장했습니다.

인도 최종 용도별 적용 현황

건축 및 건설 분야의 성장이 견고했으며, 작년에 12% 이상 성장했습니다.

인도의 발전 속도는 가속화되고 있으며, 그 잠재력은 무한합니다.

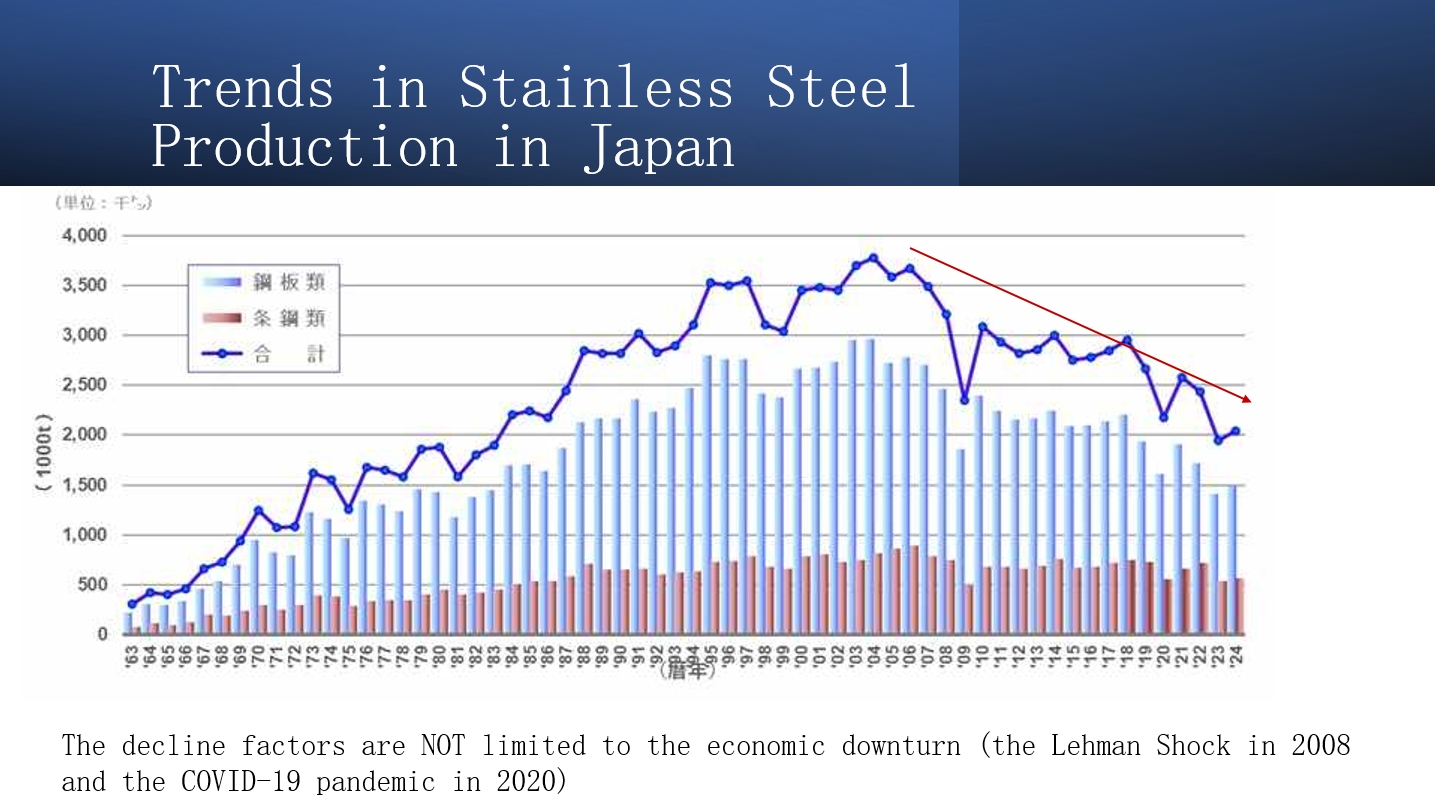

기조연설: 일본 스테인리스강 산업의 수요 및 공급 동향, 과제 및 미래 전망

게스트 연사: 타나미치 유지, 이룬버스 대표이사

일본 스테인리스강 생산 동향

일본의 스테인리스강 생산량은 200만 톤 아래로 감소했습니다. 스테인리스강 수입 증가로 인해 이 감소 추세는 지속될 것으로 예상됩니다.

기조연설: 고장력 스테인리스강에서의 몰리브덴 사용

게스트 연사: 파비오 리스, 국제몰리브덴협회 선임 분석가

당면 과제

전 세계적으로 인류는 기후 변화 및 극심한 자연재해의 증가, 한정된 자원의 최적 활용을 위한 효율성 및 생산성 향상의 필요성, 자연 자원 고갈과 가혹한 환경(우주, 심해, 사막, 극한 기후 등)에서의 생존 필요성이라는 점점 더 심각한 도전에 직면해 있습니다.

기술 발전: 지정학적 경쟁과 경제적 불확실성.

우수한 성능 추구

이러한 도전에 대한 해답 중 하나는 바로 기술입니다. 놀라운 속도로 더 크고, 빠르고, 강해지는 것이죠.

- 열차는 시속 1,000km, 자동차는 시속 500km에 도달할 수 있습니다.

- 우주 여행이 현실화되었습니다.

- 인류는 사막, 남극, 그리고 화성에 정착하고 있습니다.

- 전력 전송 속도는 10년 전보다 10년 이상 증가했습니다.

- 단일 풍력 터빈이 현재 20년 전 전체 풍력 단지보다 더 많은 전력을 생산합니다...

철강 성능 향상

동인 최적화: 경제적 동인; 동일한 성능, 더 낮은 비용.

성능 동인: 동일 비용 대비 성능 향상; 새로운 수요를 충족하기 위한 더 높은 비용의 성능 향상.

생태적/사회적/정치적 동인: 이산화탄소 배출 감소.

몰리브덴이 스테인리스강 성능을 향상시킵니다.

표준 등급의 스테인리스강이 부족할 때, 몰리브덴은 고품질 업그레이드 합금 원소 역할을 합니다.

기조연설: 모래에서 셀로: 스테인리스, 유리 및 전기차 가치 사슬을 위한 인도네시아-중국 실리카 회랑 구축

초청 연사: Umar Rivaldy Pulukadang, PERTAMISI 사무총장

기조연설: 크롬, 망간, 몰리브덴과 같은 금속 원료의 현재 시장 현황 및 추세 분석

초청 연사: Sia Mao, SMM 수석 크롬 애널리스트

Sophie Zang, SMM 수석 망간 애널리스트

Lindy Lee, SMM 수석 텅스텐 및 몰리브덴 산업 애널리스트

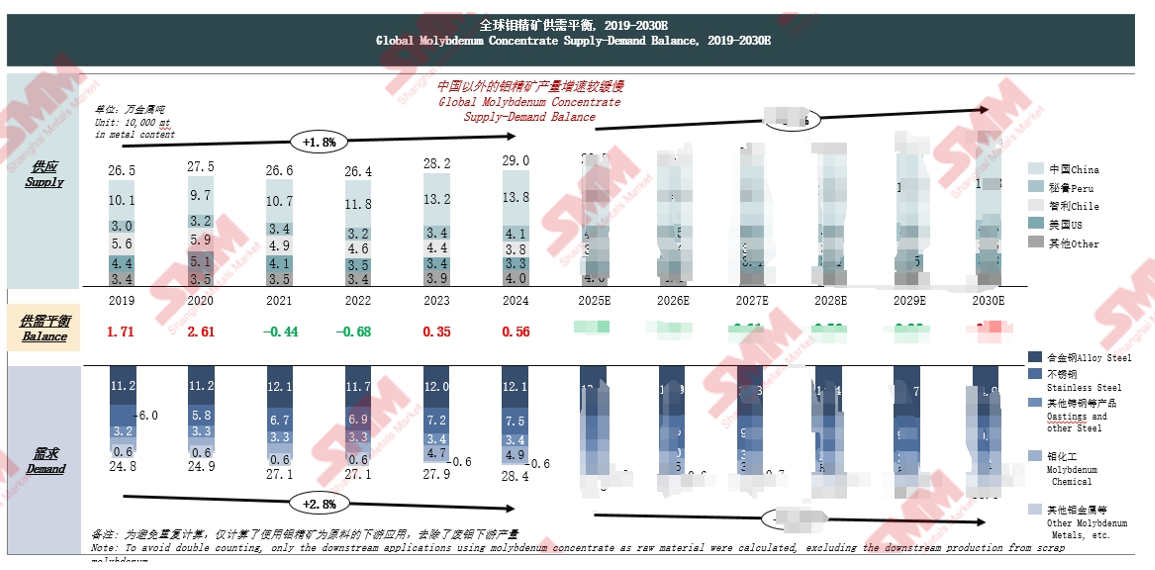

신에너지 및 기타 분야가 주도하는 몰리브덴 시장 수급 동향 간략 분석

글로벌 몰리브덴 정광 수급 균형: 향후 5년간 공급 부족 완화 전망

이 결론은 2019년부터 2030년(E)까지의 글로벌 몰리브덴 정광 수급 균형에 기반합니다. 공급 측면에서, 중국 외 지역의 몰리브덴 정광 생산 증가는 상대적으로 더딥니다.

주요 글로벌 경제국의 몰리브덴 관련 정책 조망: 상이한 전략적 방향이 글로벌 몰리브덴 산업 사슬 구조 조정을 주도

중국, 유럽연합, 미국, 페루, 칠레, 일본, 한국 등의 정책 방향, 구체적 정책 및 영향을 소개합니다.

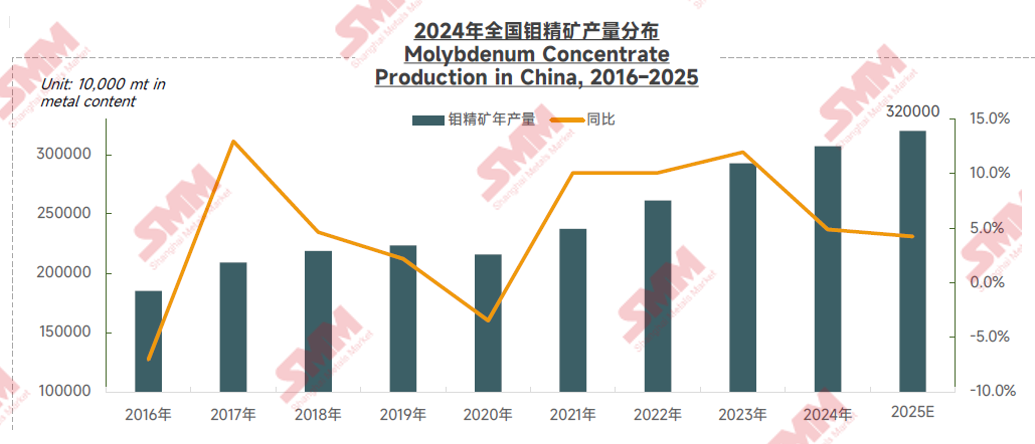

중국 몰리브덴 정광 생산 증가 둔화 및 광산 품위 저하로 글로벌 몰리브덴 공급 증가 제한

중국은 세계적인 몰리브덴 공급국이자 소비국입니다. 2024년 중국의 몰리브덴 정광 생산량은 약 138,000톤으로 글로벌 생산량의 47.7%를 차지하며 세계 1위를 기록했습니다. 그러나 2024년 이후 몰리브덴 정광 광산에 대한 환경 보호 점검과 낮은 광석 품위로 인한 채굴 원가 상승이 업계 생산 증가를 제한했습니다. 2025년에는 일부 광산의 중반기 기술 개조와 다른 광산들의 가동률 하락으로 중국 내 몰리브덴 정광 생산 증가 속도가 더욱 둔화되었습니다. SMM은 2025년 중국의 몰리브덴 정광 총 생산량이 실물량 기준 32만 톤, 금속 함량 기준 약 143,000톤에 달해 전년 대비 3.4% 증가할 것으로 전망하며, 글로벌 공급 증가율은 약 1.9%로 예상됩니다.

글로벌 신에너지 및 철강 산업 업그레이드의 이중 동력이 중국 시장의 몰리브덴 수요 확대를 견인

글로벌 크롬 자원 구조 변화 속의 중국 시장

2025년 고탄소 페로크롬 가격은 큰 변동성을 보이며, 공급 부족 속에 전반적으로 상승 추세

고탄소 페로크롬 가격 동향, 생산 동향, 수입 동향 등을 다룹니다.

해외 감산으로 페로크롬 단기 공급 부족 발생, 그러나 신규 설비 추가로 시장 공급 과잉 지속 전망

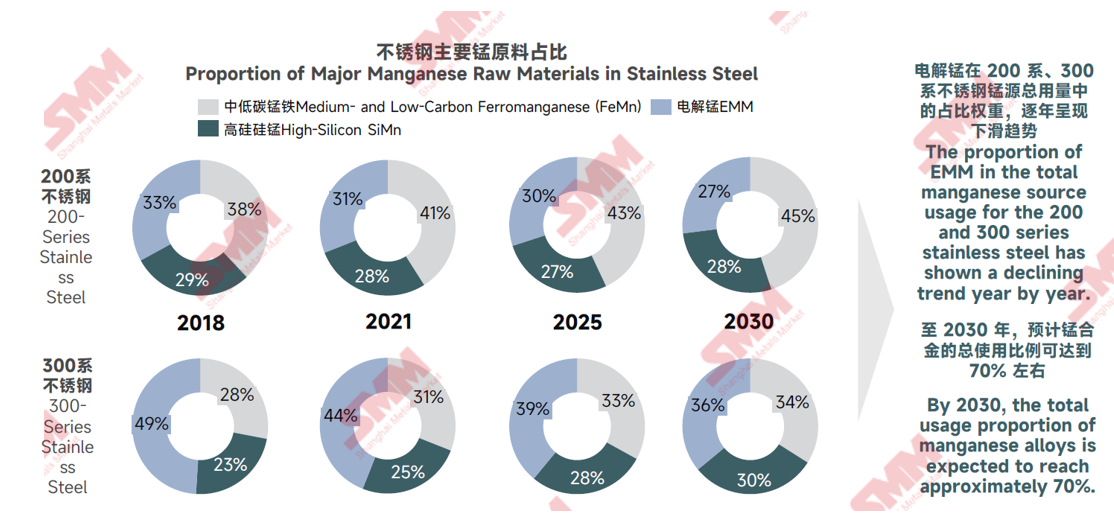

스테인리스 망간 원료: 시장 발전 현황과 미래 전망

스테인리스 망간 공급원 선택: 페로망간 및 실리콘망간 합금 비중 지속 증가 전망

2018년~2030년 스테인리스 주요 망간 원료 비중 분석: 200계 및 300계 스테인리스의 총 망간 사용량에서 전해망간(EMM) 점유율은 매년 하락할 전망입니다. 2030년까지 망간 합금의 총 사용 비중은 약 70%에 이를 것으로 예상됩니다.

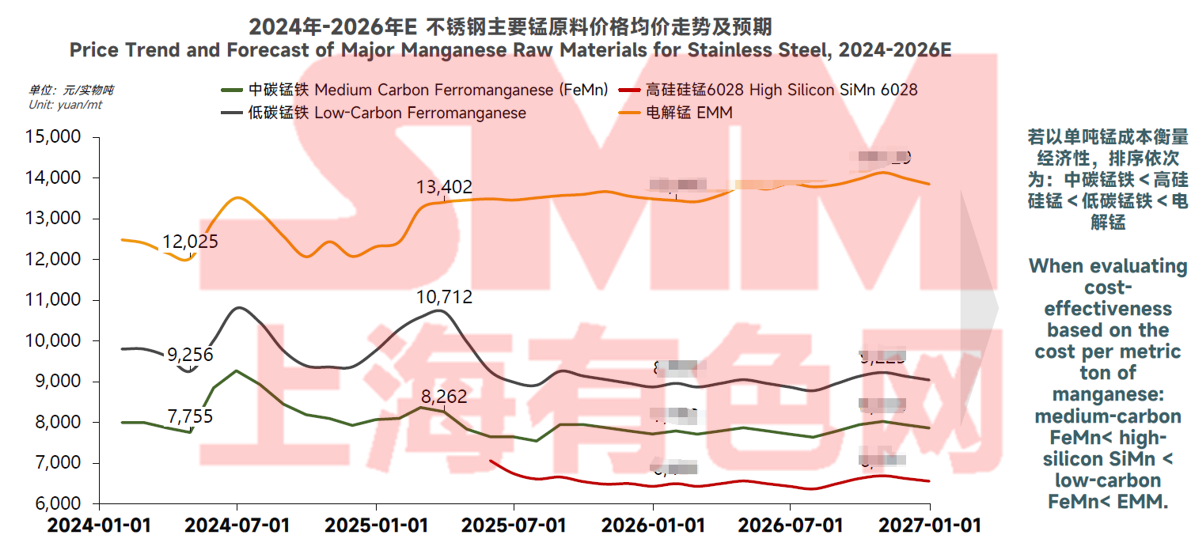

스테인리스 망간 원료 가격 동향: 중탄소 페로망간의 경제적 우위 부각

2024~2026년 스테인리스 주요 망간 원료의 평균 가격 추이와 전망을 종합하면, 망간 1톤당 비용으로 경제성을 평가할 때 순서는 중탄소 페로망간 < 고규소 실리콘망간 < 저탄소 페로망간 < EMM 순으로 나타났습니다.

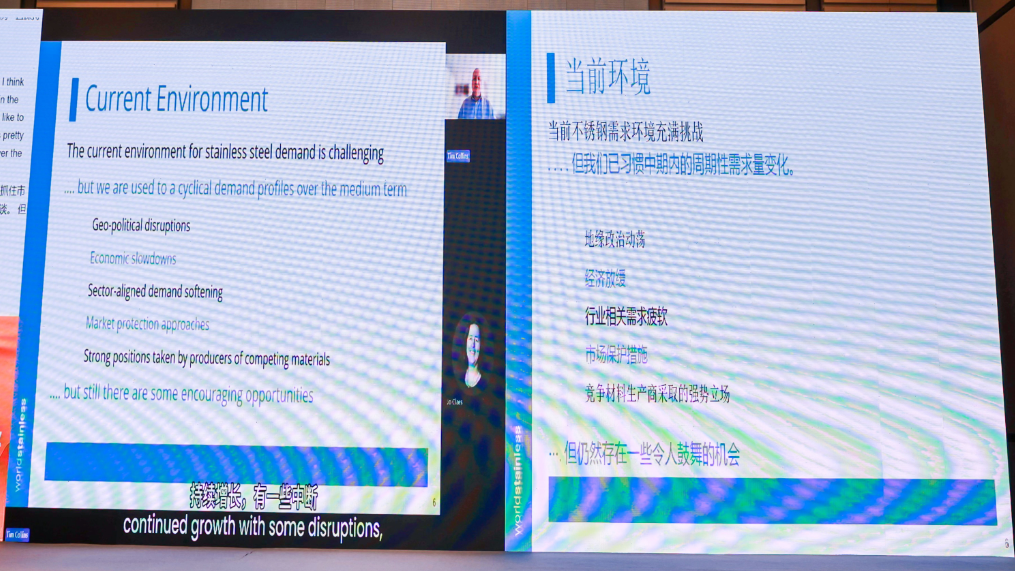

발표 주제: 글로벌 스테인리스 시장 전망

연사: 팀 콜린스, 세계스테인리스협회 사무총장

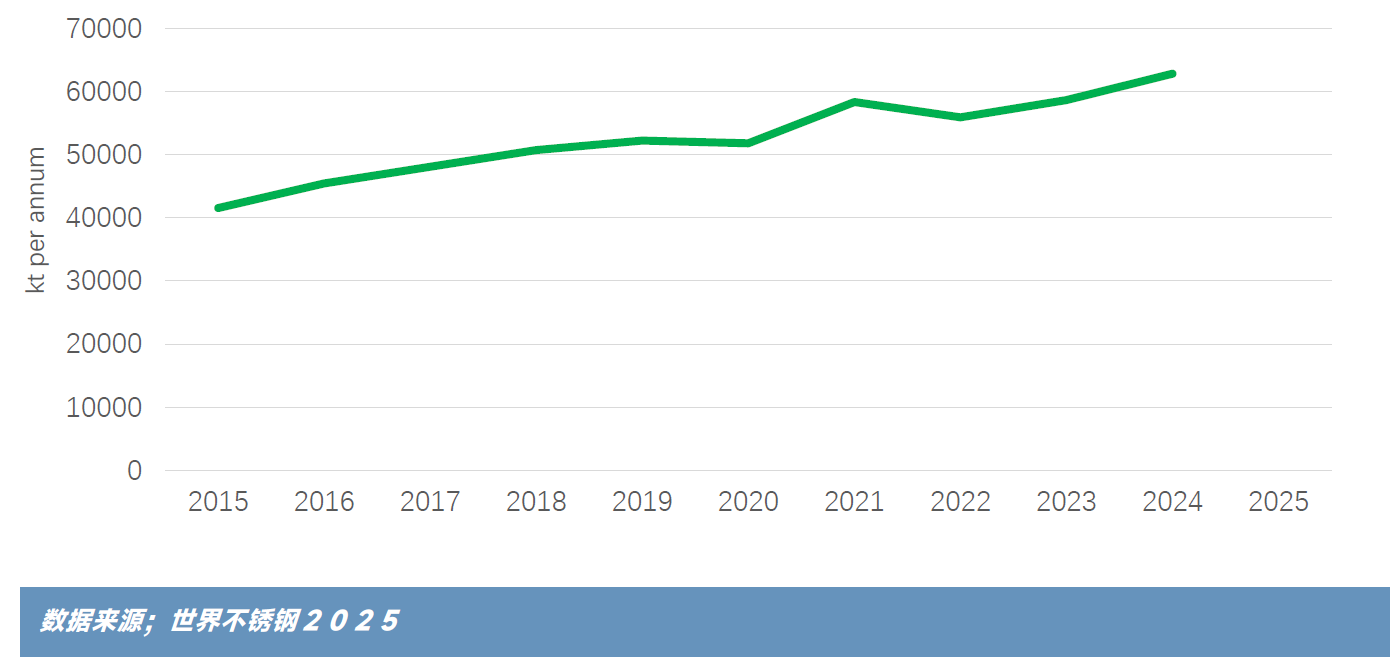

배경: 지난 10년간 글로벌 스테인리스 용해로 생산량

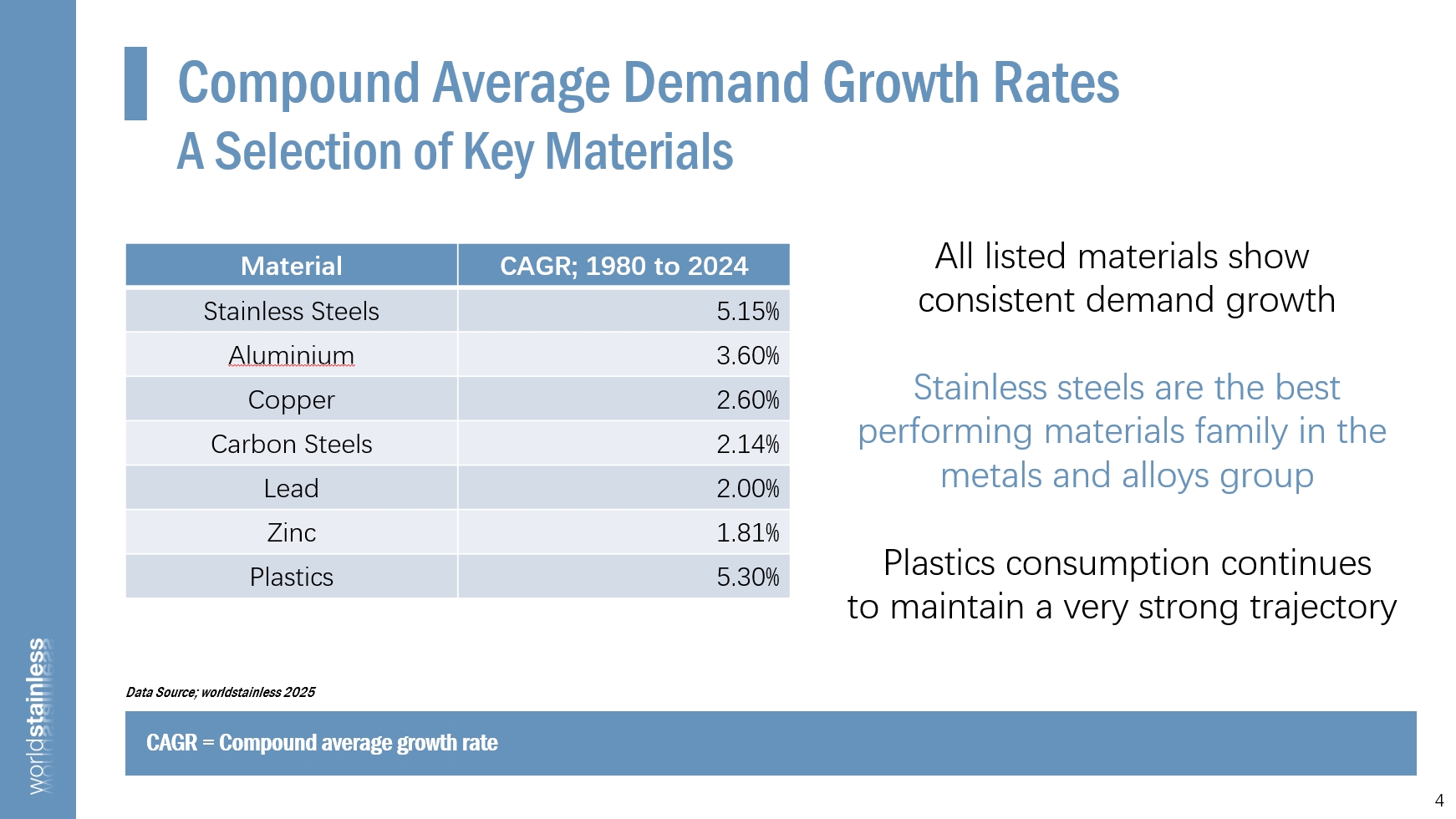

연평균 수요 성장률

주요 소재

제시된 모든 데이터는 지속적인 수요 증가를 보여줍니다.

스테인리스는 금속 및 합금 그룹에서 가장 우수한 성능을 보이는 소재입니다.

플라스틱 소비는 여전히 매우 강력한 성장 궤도를 유지하고 있습니다.

스테인리스 생산; 강종별 분포

오스테나이트계, 특히 300계열 강종이 여전히 전체 생산을 주도하고 있습니다.

현재 환경

현재 스테인리스 수요 환경은 어렵습니다... 하지만 우리는 중기적 관점에서 주기적 수요 변동에 익숙합니다.

지정학적 혼란, 경기 둔화, 산업 관련 수요 약세, 시장 보호 조치, 경쟁 소재 생산업체들의 공격적 입장…

그러나 여전히 고무적인 기회들이 존재합니다.

우리는 경쟁자를 알고 있는가?

►스테인리스의 새로운 성장 시장은 항상 존재하지만,

소형 모듈 원자로와 같은 메가트렌드, 신기술, 주요 개발에 의해 주도됩니다.

►이러한 시장 기회 중 일부는 더디게 발전할 수 있습니다.

스테인리스는 기존 시장에서 다른 소재를 대체할 잠재력을 가지고 있습니다.

기조연설: 글로벌 스테인리스 시장: 수급 전망 및 소재 대체 가능성 분석

연사: 시빌 양, SMM 수석 니켈 애널리스트

스테인리스 시장 최근 동향

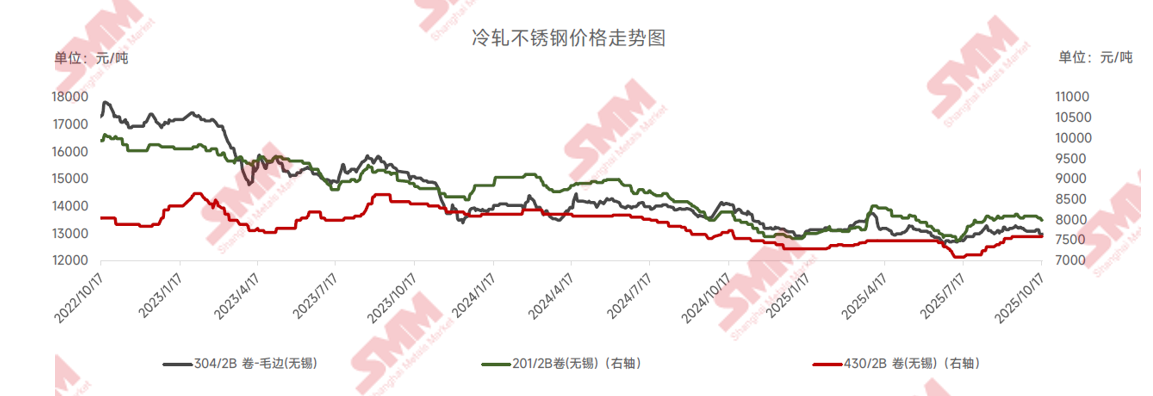

냉연 스테인리스 가격: 전통적 수요 약세와 공급 과잉으로 가격 하락 지속

►SMM 분석

• 최근 몇 년간 스테인리스 가격은 전반적으로 약세를 보였습니다. 2022년 이후 201, 304, 430 스테인리스의 누적 하락률은 각각 16%, 24%, 10%였습니다. 원인으로는 부동산 경기 침체에 따른 전통적 수요 약세, 스테인리스, 니켈, 크롬 합금 생산능력 확대로 인한 공급 완화 및 원가 지지 부족, 그리고 업계 수익이 광산 부문으로 이동한 점 등이 있습니다.

• 연중 시장 상황을 분석했을 때, 2024년 지속적인 고생산 계획 속에서 올해 초 스테인리스 가격은 이미 상대적으로 낮은 수준에 있었습니다. 2025년 초, 인도네시아의 니켈 원광 할당 승인 영향으로 NPI 가격이 상승했습니다. 연초 스테인리스강 제조사의 정비와 맞물려 시장 공급이 감소하면서 저가에서 반등했습니다. 그러나 3월이 되자 스테인리스강 제조사들이 점차 정비를 마치고 생산이 사상 최고치를 돌파하면서 공급은 높은 수준을 유지했습니다. 더욱이 4월에는 미국의 상호 관세 정책으로 시장 우려가 촉발되며 가격이 다시 약세를 보였고, 200계, 300계, 400계 스테인리스강 가격 모두 5년 만의 최저치 근처까지 하락했습니다. 현재 글로벌 무역 보호주의 확산과 무역 마찰의 반복 속에서 미국 연준은 금리 인하 사이클에 들어가고 대차대조표 축소를 중단했습니다. 동시에 중국의 "반내핍, 안정적 성장" 정책 시행과 인프라 투자 자극 확대로 스테인리스강 시장에서 롱과 숏의 줄다리기가 점점 치열해지며 강한 기대와 약한 현실이 교차하면서 가격이 등락을 반복하고 있습니다.

스테인리스강 냉간압연과 열간압연 가격 차이: 냉간압연 능력 증가, 시장 경쟁 심화, 차이 점차 축소

► SMM 분석

• 최근 몇 년간 국내 냉간압연 능력이 급속히 성장했습니다. 영진주식과 홍왕그룹과 같은 기업들이 지속적으로 확장하면서 냉간압연 자원 공급이 점점 풍부해지고 있습니다. 동시에 최근 몇 년간 스테인리스강 사회적 재고 전반적인 증가로 냉간압연과 열간압연 가격 차이 변동이 점차 평탄해지고 있습니다.

• 냉간압연 제품 수요는 가전, 건축 장식 등 산업의 호황과 밀접한 관련이 있습니다. 최근 몇 년간 이 분야의 수요가 상대적으로 약해 냉간압연 제품의 판매 압력이 증가하고 높은 가격 유지가 어려워졌습니다. 반면 열간압연 제품은 산업 기초 소재로서 화학 에너지, 장비 제조 등 일부 수요 분야에서 상대적 안정성을 유지하고 있습니다. 또한 열간압연은 냉간압연의 원료이기도 해 냉간압연 능력 확대가 어느 정도 열간압연에 대한 경직적 수요를 지지하고 있습니다. 더욱이 냉간 압연 기술의 발전과 보급으로 가공 비용이 크게 절감되어 냉연 제품의 열연 대비 프리미엄이 축소되었습니다.

스테인리스 수급 균형: 공급과 수요 동반 성장 속 균형 변동 폭 축소, 과잉 설비 속 시장 조정

► SMM 분석

• 최근 몇 년간 스테인리스 업계의 공급과 수요는 모두 성장세를 유지했지만, 시장 균형의 변동 폭은 좁아졌다. 부동산 등 전통적인 하류 부문의 수요는 부진했지만, 가전, 자동차 등의 분야 수요는 이구환신 정책 등 국내 정책에 힘입어 지속 성장하고 있다. 동시에 급수 시스템, 신에너지, 고급 장비 등 신흥 응용 분야가 계속 확대되고 있으며, 동남아시아의 빠른 산업 발전이 장비와 공작 기계 수출 수요를 촉진해, 이들이 함께 스테인리스 소비를 뒷받침하고 있다.

• 2024년 이전까지 국내 스테인리스 생산 능력은 계속 확대된 반면 수요 증가세는 점차 둔화되면서 업계는 장기간 공급 과잉 상태에 머물렀다. 이익률이 크게 축소되어 일부 기업은 미미한 이익을 내거나 손실을 보기도 했다. 이와 더불어 높은 재고 수준이 지속되자, 제강사들은 더 이상 무분별한 풀가동을 추구하지 않고, 정기 보수, 감산, 주문 생산 등 조치를 통해 유연하게 공급을 조절하게 되었다.

• 또한 수익성 악화는 무역 부문에도 영향을 미쳐 투기적 재고 비축이 줄어들고, 저재고·고회전율의 비즈니스 전략으로 전환되었다. 제강사들은 대형 대리점을 통해 출하 속도를 조절함으로써 시장 수급에 대한 동적 조정을 더욱 촉진하고 있다.

체크인 & 하이라이트

이로써, APAC (제10회) 니켈-크롬-망간 스테인리스 & 신에너지 컨퍼런스 2025가 성황리에 막을 내렸습니다!

모든 업계 동료 여러분의 도움과 지원에 감사드립니다.내년에 다시 만나요.

![[SMM Analysis] 다운스트림 구매 의지 약화; 이번 주 중간재 미지급금 침체](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)