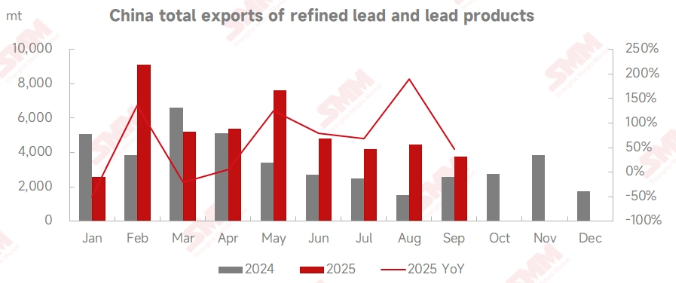

세관 데이터에 따르면, 2025년 9월 중국의 정제 납 수출량은 총 1,486톤으로 전월 대비 46% 감소했으나 전년 동기 대비 66.1% 증가했습니다. 1월부터 9월까지의 정제 납 및 납 제품 총 수출량은 47,175톤에 달해 전년 동기 대비 41.38% 증가했습니다. 수입 측면에서는, 중국은 9월에 정제 납 1,508톤과 납 합금 13,864톤을 수입했습니다. 올해 1~9월 정제 납 및 납 제품 총 수입량은 121,945톤으로 전년 동기 대비 34.87% 감소했습니다.

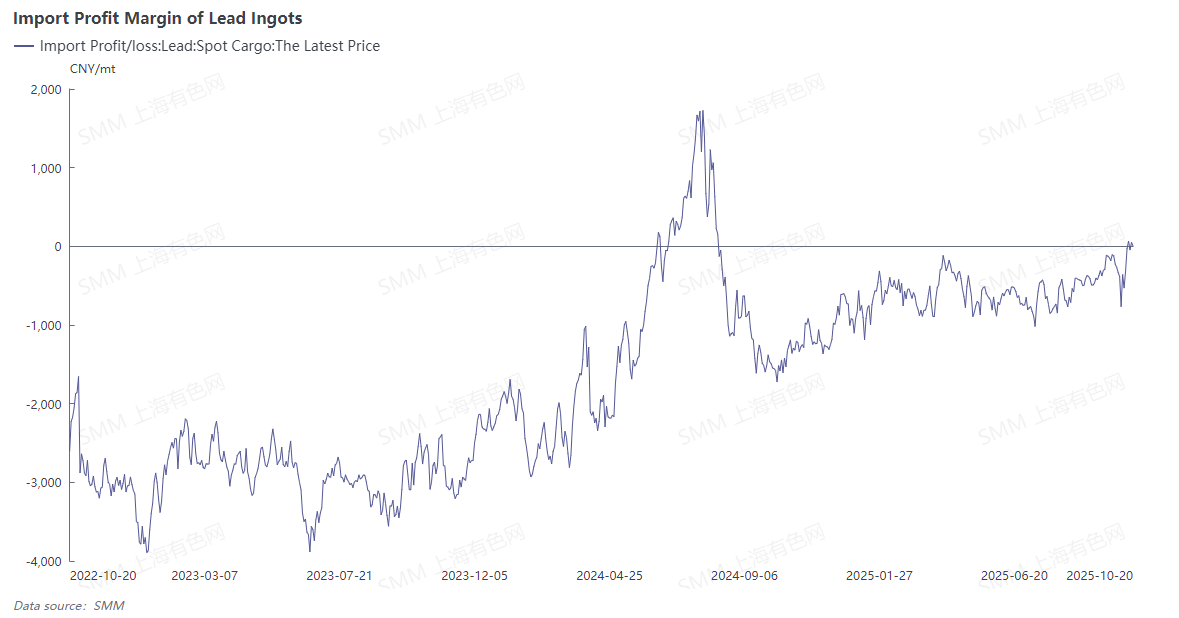

9월 국내 납괴 시장은 공급과 수요 모두 감소했습니다. 반면, 전기 자전거 및 자동차용 납축전지와 같은 하류 시장은 전통적인 성수기 소비 시즌에 진입했으며, 납축전지 생산업체들의 가동 의욕은 8월에 비해 높았습니다. 납 가격은 9월 초 박스권에서 등락을 거듭하다가 중순에 접어들며 견조하게 상승했습니다. 상하이 선물 거래소(SHFE) 납 2511 계약은 톤당 17,220위안까지 고점을 높이며 납괴 수입 차익 거래 창구를 열었습니다. 10월을 앞두고 국경절 및 중추절 연휴 기간 납괴 재고 누적 예상과 2차 납 제련소의 계획된 집중 생산 재개가 맞물리면서, 가격 하락 우려에 매수 세력이 포지션을 축소했습니다. SHFE 납은 약세로 전환하며 상승분 대부분을 반납했고, 수입 납 거래 활동은 둔화되었습니다.

10월 초, 거시경제 심리가 비관적으로 변하고 런던 금속 거래소(LME) 납 재고가 전주 대비 1만 톤 이상 증가했습니다. LME 납 가격은 심리적 지지선인 2,000 아래로 하락했으며, 전반적인 거래 중심대가 낮아졌습니다. 단기 거시경제 불확실성이 여전히 높고, 해외 납 소비는 국내 시장 대비 부진하여 10월에 더 많은 납괴가 중국 시장으로 유입될 가능성이 커지고 있습니다.

화북 지역 1차 납 제련소의 정기 보수가 아직 끝나지 않았고, 2차 납 생산업체들의 생산 재개 속도도 예상보다 더뎌 10월 중순까지 국내 납괴 공급의 지역적 타이트함이 지속되었습니다. 현물 시장 공급은 여전히 제한적이었고, 제련소들은 전반적으로 가격 인하를 거부했습니다. 일부 업체들은 수입 납괴 오퍼 가격이 9월 대비 상승했다고 보고했습니다. 예를 들어, 9월에는 SMM #1 납 평균 가격 대비 톤당 150~100위안 할인된 공장 인도 조건이었던 자재가 10월에는 동등 가격을 요구했으며, 안티몬 및 주석 등 금속이 풍부한 일부 자재는 인도 조건으로 톤당 약 100위안의 프리미엄이 요구되었습니다.

데이터 출처 안내: 공개된 정보를 제외한 기타 데이터는 SMM이 공개 정보, 시장 소통 및 SMM 내부 데이터베이스 모델을 기반으로 산출한 것으로, 참고용일 뿐 의사 결정을 위한 조언이 아닙니다.