SMM 2025년 9월 30일 뉴스:

중국 알루미늄 산업은 1953년 시작 이래 무에서 시작해 작은 것에서 큰 것으로 성장하여, 결국 중국을 세계 최대 알루미늄 생산국으로 만들었다. 이 과정에서 생산능력 상한선의 형성과 진화는 중국의 산업화 과정, 산업 정책 조정, 지속 가능한 발전 간의 복잡한 상호작용을 반영한다. 중국 알루미늄 산업의 발전은 네 단계로 나눌 수 있다:

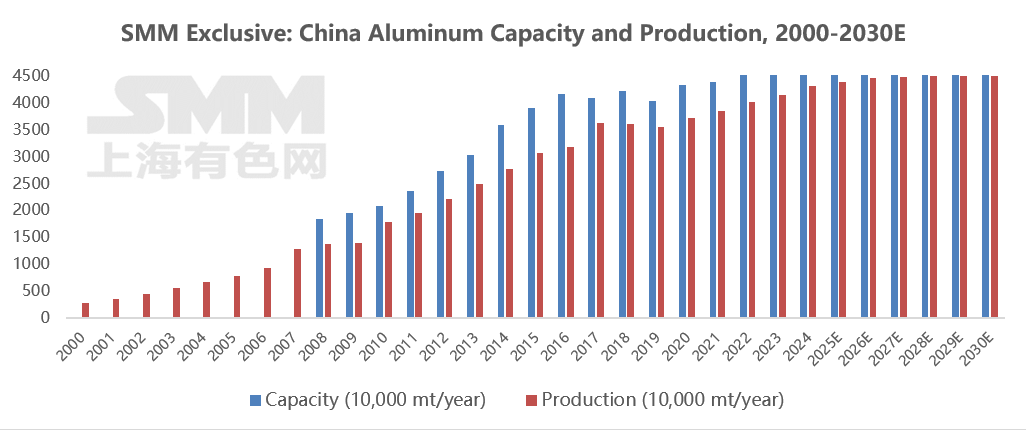

1. 초기 단계 (1953-2001): 신중국은 소련의 지원으로 푸순 알루미늄 공장을 재건해 중국 알루미늄 산업의 기초를 다졌다. 2001년까지 중국의 연간 알루미늄 생산량은 342만 톤에 도달해 세계 2위 생산국이 되었다.

2. 초기 무절제 성장 (2002-2012): 산업화와 도시화 가속으로 알루미늄 수요가 급증했다. 2002년 알루미늄 수출 관세 폐지와 국제 알루미나 가격 하락이 급속한 생산능력 확장을 자극했다. 한편, 국내 인프라 및 부동산 투자 증가가 알루미늄 소비를 촉진했다. 2003년 국무원은 과잉 생산능력 억제를 위한 첫 문서를 발표했지만, 정책 집행이 제한적이어서 산업은 조방적 발전 단계에 머물렀다. 국내 알루미늄 생산량은 2002년 440만 톤에 불과했지만 2010년 1,780만 톤으로 급증해 연평균 약 20% 성장률을 기록했다. 이 시기 수출 부가가치세 환급률은 2004년 15%에서 8%로 인하되었고, 2005년 5% 관세가 추가되어 수출 지향적 생산능력 확장을 억제했다. 동시에 국내 보크사이트 공급 부족으로 수입 의존도가 50%를 넘어서며 알루미늄 톤당 비용이 상승했다. 2007년 중국 알루미늄 생산량은 세계 생산량의 30% 이상을 차지했지만, 과잉 생산능력으로 인해 심각한 가격 변동과 기업 이윤 축소가 발생했다. 알루미늄 산업은 2008년 금융 위기로 타격을 입어 생산능력 가동률이 지속 하락했으며, 그해 100만 톤 이상의 생산능력이 셧다운되었다. 전반적으로 이 초기 단계 전반에 만연한 심각한 문제로는 높은 에너지 소비(알루미늄 톤당 약 14,000kWh의 전력), 높은 오염(불소 배출량이 전 세계의 30% 차지), 과잉 생산능력(2009년 가동률 75% 미만)이 있었다. 2011년 이후 조방적 생산능력 확장으로 전 업계가 적자(2012-2016)에 빠졌고, 가동률은 80% 미만에 머물렀다. 3. 공급측 개혁으로 레드라인 설정 (2013-2017): 기존 생산능력은 3,032만 톤에서 4,164만 톤으로 증가했고, 연간 생산량은 2,495만 톤에서 3,630만 톤으로 증가해 성장률은 지속적으로 10% 안팎이었다. 2013년 국무원은 "심각한 과잉 생산능력 갈등 해소에 관한 지도 의견"을 발표하여 처음으로 알루미늄 생산능력 총량 규제를 제안했다. 2017년 4개 부처가 공동으로 특별 캠페인을 시작해 약 3,200만 톤의 불법 및 비적합 생산능력을 정리하고, 알루미늄 생산능력 상한선을 약 4,550만 톤으로 설정했다. 이 정책은 "생산능력 대체" 메커니즘(신규 생산능력 1톤 건설 시 기존 생산능력 1톤 폐기)을 통해 무질서한 확장을 효과적으로 억제했다. 정책은 공식적으로 알루미늄 생산능력의 레드라인을 4,550만 톤으로 설정하고, 600만 톤의 불법 생산능력을 제거했으며, 신규 생산능력을 엄격히 통제했다. 같은 해 녹색 전환이 구체화되기 시작하여, 윈난이 수력 자원을 활용한 생산능력 대체를 시작했다. 2018년까지 수력 기반 알루미늄의 비중이 20%를 초과했다.

4. 녹색 전환의 심화 제약 (2018-현재): 기존 생산능력은 4,212만 톤에서 약 4,550만 톤으로 증가했고, 연간 생산량은 3,609만 톤에서 4,312만 톤(2024년 말 기준)으로 증가했으며, 생산능력 가동률은 점차 90%를 넘어섰다. 탄소 정점 추진이 강화되면서 국내 알루미늄 생산능력 상한선이 더욱 확고해졌다. 2024년 "알루미늄 산업 에너지 절약 및 탄소 감축 실행 계획"은 알루미늄 생산능력 대체를 엄격히 이행할 것을 요구하며, 신규 및 증설 알루미늄 프로젝트는 에너지 효율 벤치마크 수준과 A등급 환경 성능 기준을 충족해야 하고, 신규 및 증설 알루미나 프로젝트는 의무적 에너지 소비 한도에서 선진 수준을 달성해야 한다고 규정한다. 2025년 말까지 재활용 금속 공급 비중은 24% 이상, 액상 알루미늄 직접 합금 비율은 90% 이상으로 증가할 전망이다. 또한 2025년 말까지 에너지 효율 벤치마크 수준 이상을 충족하는 알루미늄 생산능력 비중은 30%에 도달하고, 재생 에너지 사용 비중은 25%를 초과하도록 설정되었다. 2025년 "알루미늄 산업 고품질 발전을 위한 이행 방안"은 에너지 효율 벤치마크 수준을 넘어서는 알루미늄 생산능력 비중을 30% 이상으로, 청정 에너지 사용 비중을 30% 이상으로 높이고, 새로 발생하는 적니의 종합 이용률을 15% 이상 달성할 것을 추가로 제안한다. 신규 알루미늄 생산능력 대체 프로젝트는 액상 알루미늄의 AC 전력 소비량 1톤당 13,000kWh 이하, A등급 환경 성능 등의 요건을 충족해야 한다. 500kA 이상의 대형 셀 사용이 권장되며, 알루미늄 생산능력을 청정 에너지 풍부 지역 및 환경·에너지 여력이 있는 지역으로 이전하는 것도 권장된다. 저탄소 제련 등 혁신 기술의 연구, 실증 및 적용 강화에도 노력이 집중될 것이다.

장기적으로 중국의 알루미늄 생산능력은 정책 제약, 에너지 전환, 기술 혁신, 시장 수요 등 다양한 요인에 의해 추동되며, "엄격한 총량 통제, 구조 최적화, 질적 도약"이라는 핵심 추세를 보일 것이다.

1. 총 생산능력의 강력한 제약, 기존 생산능력 최적화가 주요 테마로 부상. 2025년부터 2030년까지 생산능력의 연평균 성장률은 0.5% 미만으로 예상되며, 생산 증가는 주로 기존 생산능력의 기술 업그레이드와 녹색 전력 적응성 향상에 의존할 것이다. 산동성, 허난성 등 전통적 석탄-전력-알루미늄 지역의 생산능력은 점차 윈난성, 내몽골 등 녹색 전력 풍부 지역으로 이동 중이다.

2. 녹색 전력 대체 가속화, 에너지 구조의 근본적 전환. "이중 탄소" 목표 아래 알루미늄 산업은 "석탄 의존"에서 "녹색 전력 지배"로의 혁명적 전환을 겪고 있다: 2025년까지 알루미늄 산업의 의무적 녹색 전력 소비 비율이 25%를 초과하도록 설정되었으며, 2027년까지 30%로 상승한다. 윈난성과 쓰촨성의 수력 발전 기지는 "알루미늄-전력 통합" 모델을 통해 이미 80% 이상의 녹색 전력 사용을 달성했고, 내몽골과 신장웨이우얼 자치구는 대규모 재생 에너지 기지를 활용한 "풍력-태양광-저장장치 + 알루미늄" 통합 경로를 모색 중이다.

3. 2차 알루미늄 대체 가속화, 순환 경제 시스템 형성. "도시 광산" 프로젝트의 진전으로 재활용률은 2030년까지 70%를 넘어서, "알루미늄 스크랩 회수 - 제련 - 심가공"의 폐루프를 형성할 전망이다. 2차 알루미늄 생산 목표는 2027년까지 1,500만 톤 이상으로 설정되었다.

4. 기술 반복 심화, 산업 경쟁력의 전면적 향상. 기술 혁신이 알루미늄 산업을 "고에너지 소비"에서 "고기술"로 전환시킬 것이다. 400kA 이상의 대형 예비 소성 셀 비중이 90%를 초과했으며, 600kA 이상의 초대형 셀이 규모화 적용되어 단일 셀 생산능력 30% 증가, 토지 사용 20% 감소를 달성했다.

5. 국제 경쟁 심화, 글로벌 공급망 내 발언권 강화. 중국 알루미늄 산업은 "규모 확장"에서 "가치 산출"로 전환 중이다. 잘코(Chalco), 웨이차오(Weiqiao) 같은 기업들이 기니, 인도네시아 등지의 보크사이트 및 알루미늄 프로젝트에 투자해 "해외 자원 - 국내 가공 - 글로벌 판매" 체인을 구축하고 있다.

6. 정책 자극책 효과 발휘, 산업 생태계의 지속적 최적화. 정책 규제는 알루미늄 산업의 전환 과정 전반에 걸쳐 작용하여, 주요 대기 오염 방지 지역의 생산능력을 엄격히 통제하고 지역 간 생산능력 대체를 장려할 것이다. 중국 알루미늄 산업의 장기적 전환은 본질적으로 에너지 믹스, 생산 방식, 산업 생태계의 체계적 재구성이다. 녹색 전력, 재활용, 기술 혁신, 글로벌 배치를 통한 대체로 이 산업은 국가 자원 안보를 보장할 뿐 아니라, 전 세계 에너지 집약 산업의 저탄소 전환을 위한 "중국식 해법"을 제시함으로써 궁극적으로 "알루미늄 대국"에서 "알루미늄 강국"으로의 역사적 도약을 이룰 것이다.

중국 알루미늄 생산능력의 전환은 결코 "산업 내 사소한 조정"이 아니라, 국가의 "이중 탄소" 목표에 부응하고, 에너지 및 자원 안보를 보장하며, 제조업 업그레이드를 지원하고, 글로벌 거버넌스 참여를 용이하게 하는 "다차원적 전략 구상"이다. 그 핵심은 전통적 에너지 집약 산업을 현대적 "저탄소, 고효율, 고부가가치" 부문으로 전환하는 것이다. 이는 중국의 산업 전환을 위한 길을 닦을 뿐 아니라, 전 세계 에너지 집약 산업의 지속 가능한 발전을 위한 "중국식 모델"을 제공하여, 궁극적으로 "산업 업그레이드"와 "국가 전략" 간의 공명을 달성할 것이다.

![해외 알루미늄 잉곳 시장 엇갈려:미국 시장 강세, 일본·태국은 약세 [SMM 분석]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)