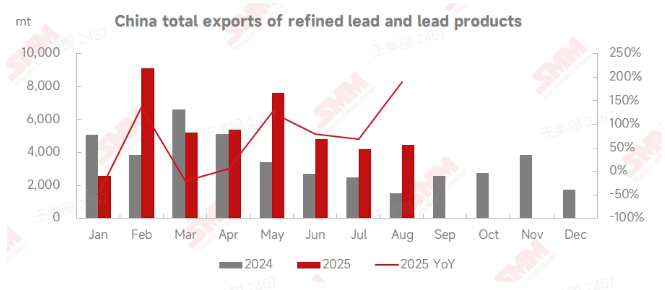

세관 데이터에 따르면, 2025년 8월 중국의 정제 납 수출은 2,752톤으로 전월 대비 53.37%, 전년 동기 대비 1,417.05% 증가했습니다. 1~8월 정제 납 및 납 제품의 총 수출은 43,397톤으로 전년 동기 대비 40.97% 증가했습니다. 수입 측면에서는, 중국은 8월에 정제 납 1,821톤과 납 합금 13,380톤을 수입했습니다. 1~8월 정제 납 및 납 제품의 총 수입은 106,541톤으로 전년 동기 대비 26.12% 감소했습니다.

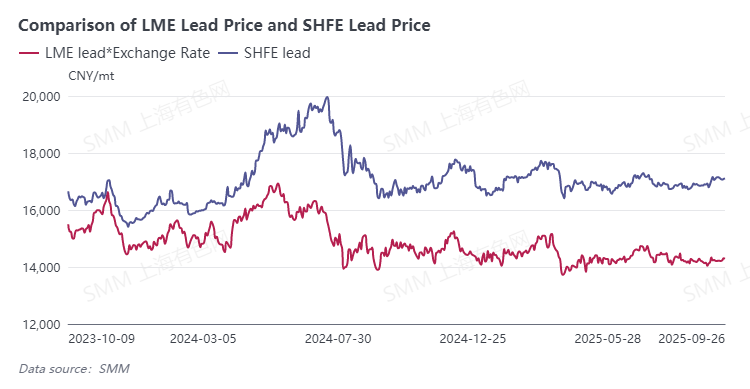

8월 국내 납괴 시장은 수요와 공급 모두 증가했습니다. 그러나 소비 및 원자재 공급의 제한으로 인해 큰 납괴 부족이 발생하지 않아 납 가격에 제한적인 지지를 제공했고, 납괴 수입에도 방해가 되었습니다. SHFE 납 2511 계약은 이번 달 16,850위안/톤 부근에서 등락했으며, 최고 16,995위안/톤을 기록했지만 높은 수준에서 뚜렷한 저항에 직면했습니다.

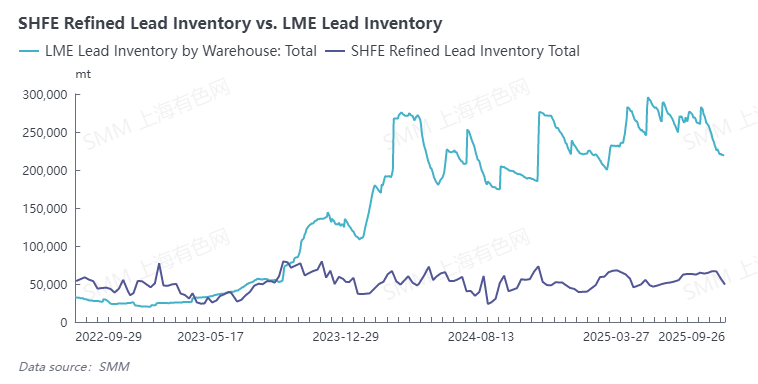

8월 초, 7월 미국 비농업 부문 고용은 73,000명 증가하여 예상치 110,000명을 크게 밑돌았습니다. 이 데이터에 불만을 품은 트럼프가 노동통계국 국장을 해임하면서 금리 인하 기대감이 하룻밤 사이 급증했습니다. 달러 지수가 급락하고 약세를 보이면서 LME 납은 상승세를 타며 2,019달러/톤까지 올랐습니다. 8월 말, LME 납 재고는 2만 톤 이상 급증하여 LME 납 가격 움직임의 중심을 크게 낮췄습니다.

SHFE/LME 납 가격 비율 관점에서, 8월 납괴 수입 여건은 상대적으로 미미했습니다. 그러나 국내외 재고 구조를 고려했을 때, 이번 달 해외 재고는 국내 수준보다 상당히 높았으며, 일정량의 수입 조연이 계속 국내 시장으로 유입되었습니다.

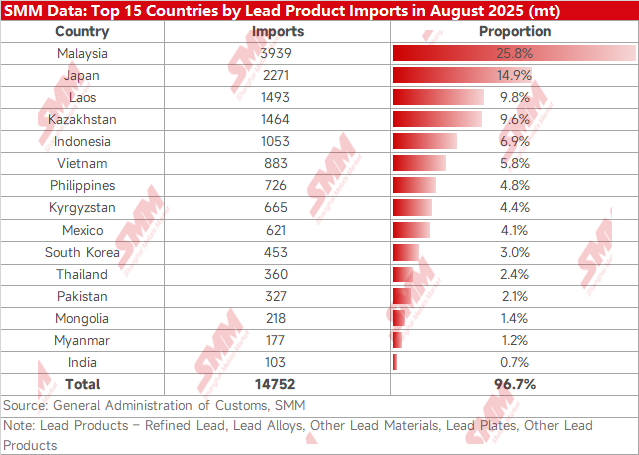

8월 정제 납, 납 합금, 납판, 납 제품 및 기타 납 품목의 주요 수입 원산지는 말레이시아, 일본, 라오스, 카자흐스탄, 인도네시아였습니다.

9월에는 1차 납 및 2차 납 기업들의 정비 수가 증가했습니다. 납괴 공급 감소로 재고 소진이 나타나면서 가격 중심 상승을 지지했습니다. 그러나 납 정광(더욱 타이트해짐)과 스크랩(비교적 여유로움) 간의 공급 추세 차이와 성수기 소비 기대 제한이 납 가격 상승을 제한했습니다. 그럼에도 불구하고 가격 상승은 수입 납 유입을 자극했고, 공급자 간 경쟁 심화로 인해 8월 대비 제시 프리미엄이 낮아졌습니다. 예를 들어, 일본산 조연의 상하이항 도착 가격은 8월에는 셀프 픽업 기준으로 SMM #1 납 평균 가격과 동등하게 제시되었지만, 9월 중하순에는 수입 납 공급 과잉으로 프리미엄이 150~100위안/톤의 할인으로 떨어졌습니다. 요약하자면, SMM은 9월 납괴 수입이 8월 대비 증가할 가능성이 있다고 예상합니다.

데이터 출처 성명:

공개된 정보 이외의 모든 데이터는 SMM이 공개된 정보, 시장 교류 및 SMM 내부 데이터베이스 모델을 기반으로 가공한 것입니다. 이 데이터는 참고용이며 의사 결정 권고를 구성하지 않습니다.