최신 관세 데이터에 따르면, 2025년 8월 연 정광 수입량은 실물 기준 13만 4,800메트릭톤으로 전월 대비 10.23%, 전년 동기 대비 15.22% 증가했습니다. 2024년 말까지 연간 누적 연 정광 수입량은 실물 기준 92만 7,700메트릭톤으로 전년 동기 대비 28.18% 증가했습니다.

또한 같은 달 은 정광 수입량은 실물 기준 18만 5,000메트릭톤으로 전월 대비 20.01%, 전년 동기 대비 17.24% 증가했습니다.

국가별 분포를 보면, 해당 월의 연 정광 주요 공급국은 미국, 러시아, 페루로, 이들 3국의 수입량이 전체의 절반 이상(50.8%)을 차지했습니다.

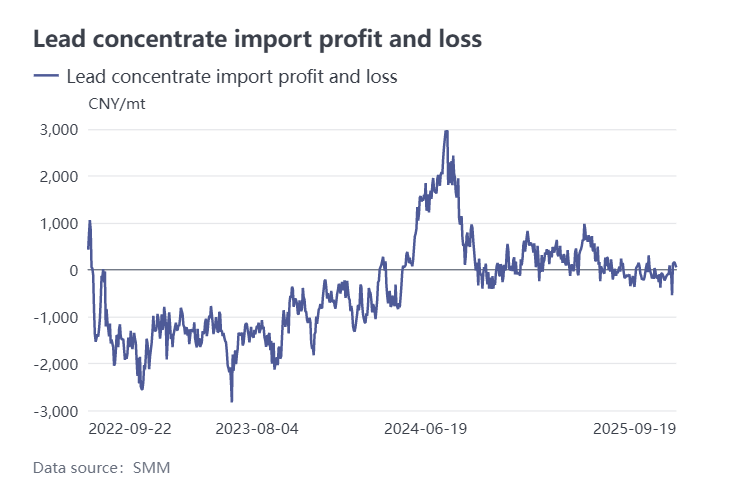

수입 수익성 측면에서는 연 정광 수입 창구가 여전히 닫혀 있어 수입이 소폭 적자 상태를 유지하고 있습니다. 그럼에도 불구하고 미국산 연 정광 주문은 8월부터 10월까지 예정대로 도착했습니다. 주목할 점은 최근 시장에서 유통되는 수입 광석 자원이 상대적으로 부족해, 가격은 있지만 거래는 제한적인 상황이 연출되고 있다는 것입니다. 특히 선적 예정 연 정광의 입찰 가격이 빠르게 하락했으며, 일부 중저품위 은 함유 복합 연 광석 가격은 메트릭톤당 -160달러에서 -170달러 수준까지 떨어졌습니다. 하지만 귀금속 가격 강세가 지속될 것이라는 전망 속에서 부산물 판매로 인한 추가 수입이 낮은 제련수수료(TC)로 인한 원가 손실을 부분적으로 상쇄할 수 있습니다. 한편, 국내 제련소들이 조기에 동계 비축에 나서면서 9월 정기 보수 기간 중에도 원자재 재고 보충 활동이 크게 둔화되지 않아, 연 정광 시장의 수급 관계가 다시 균형 상태로 수렴하고 있습니다.

업계 분석에 따르면, 4분기 연 정광 TC는 큰 폭으로 반등하지 않을 것으로 예상됩니다. 2026년에도 귀금속 시세가 고공행진을 계속할 경우, 은 지급 비율(Payable) 지표가 이미 사상 최고치를 기록한 점을 고려할 때 국내외 고품위 은 함유 연 정광의 TC가 추가로 인하될 가능성이 있습니다.