1. 회사 소개

발레 두 히우 도시(Companhia Vale do Rio Doce), 통칭 발레(Vale)로 알려져 있으며 상표명은 VALE입니다. 1942년 6월 1일에 설립되어 브라질 리우데자네이루에 본사를 두고 있습니다. 브라질의 "왕관의 보석"이자 "아마존의 엔진"으로 불리며, 리오 틴토에 이어 세계 2위의 철광석 생산업체 이자 세계 최대 니켈 생산업체 중 하나입니다. 또한 망간 광석, 합금철, 원료탄 및 연료탄, 구리, 금, 은, 코발트 등 다양한 광물을 생산합니다. 현재 발레는 5개국(브라질, 캐나다, 페루, 칠레, 인도네시아)에서 채굴 작업을 진행하고 있으며, 브라질과 전 세계 30여 개 국가 및 지역에서 철도, 해상 터미널, 항만을 포함한 대규모 물류 네트워크를 운영하고 있습니다. 이들은 채굴 작업과 긴밀하게 통합되어 있습니다. 또한 발레는 글로벌 철광석 공급을 지원하기 위해 말레이시아와 오만에 유통 센터를 운영하고 있습니다. 발레의 철광석 생산량은 브라질 전체의 약 75%를 차지합니다.

발레의 철광석 사업에 초점을 맞추면, 발레는 브라질에서 4개의 철광석 생산 및 유통 시스템을 운영하고 있습니다. 발레의 철광석 펠릿 사업은 일부 합작 투자를 통해 이루어지며, 브라질에 8개의 펠릿 공장(친환경 펠릿 공장 2개 포함)과 오만에 1개의 펠릿 공장을 운영하고 있습니다. 또한 Samarco의 지분 50%와 중국 철광석 펠릿 회사인 Anyang의 지분 25%를 보유하고 있습니다. 발레의 철광석 생산량은 2018년 3억 8천5백만 톤으로 정점을 찍으며 그 해 글로벌 철광석 시장의 16.4% 점유율을 기록했습니다. 그러나 2019년 1월 25일, 브라질 미나스제라이스 주에 있는 발레 소유의 광미 댐이 붕괴되어 철광석 생산 작업에 심각한 영향을 미쳤으며, 현재 복구 중에 있습니다.

◼중국 사업

발레는 전 세계에서 가장 먼저 중국에 철광석을 수출한 회사 중 하나입니다. 발레는 1973년 첫 번째 철광석 선적분을 중국으로 보냈습니다. 2006년 이후 중국은 발레의 최대 시장으로, 발레 매출의 약 50%와 철광석 생산량의 약 60%를 차지합니다. 2023년 8월 기준, 발레는 중국에 약 30억 톤의 철광석을 공급했습니다. 발레 차이나는 상하이에 위치하고 있으며, 전국 각지의 여러 지역과 항만에 혼합 시설과 가공 공장을 설립했습니다.

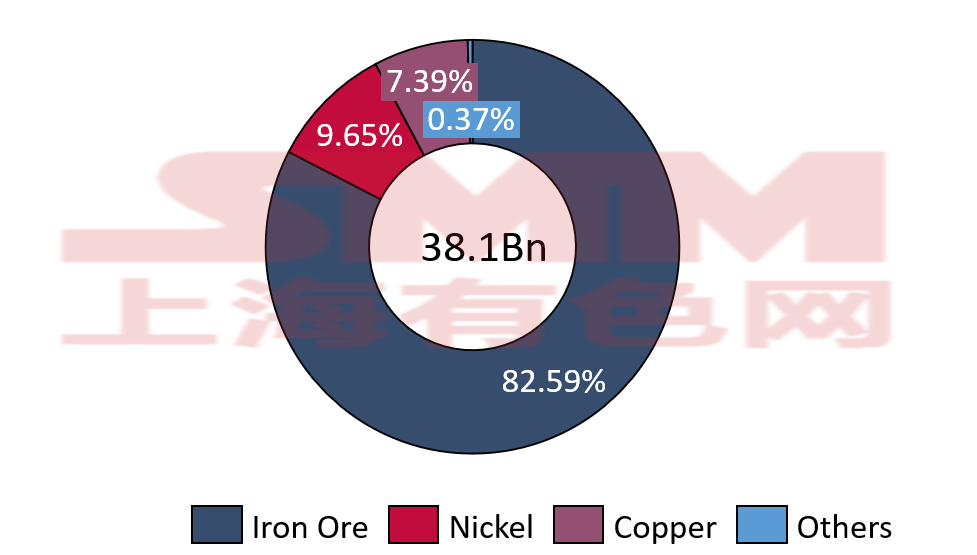

◼Vale 그룹의 2024년 매출 구성 (단위: 10억 달러)

자료 출처: Vale ; SMM

2. 철광석 생산량

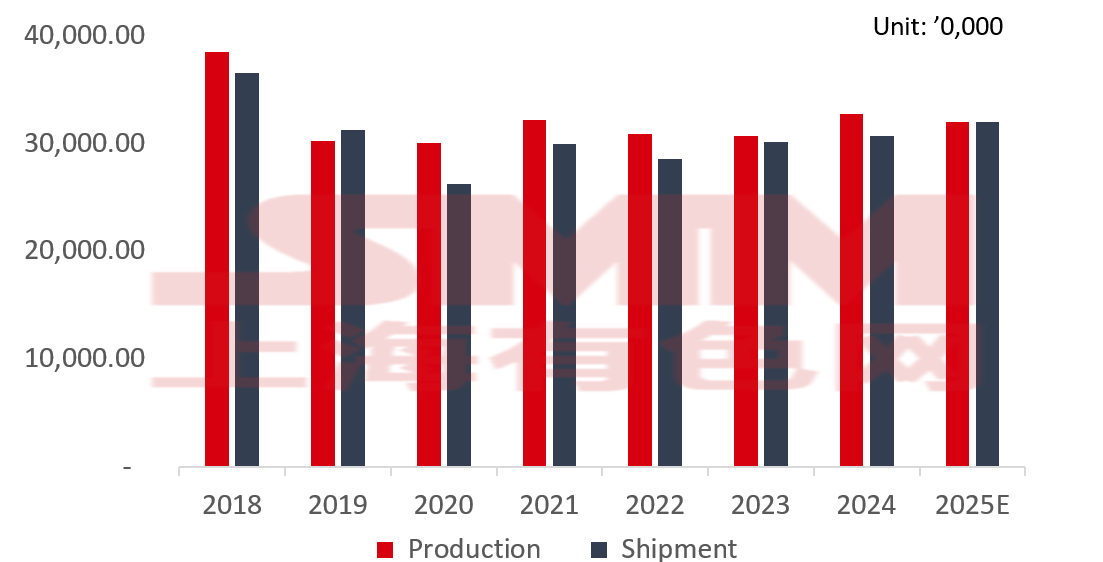

2019년 이전까지 발레는 세계 최대 철광석 생산업체였습니다. 그러나 2019년 1월 25일 남부 시스템의 파라오페바 광산 지역에 있는 코헤구 두 페이장 광산에서 광미 댐(1 댐)이붕괴되면서 막대한 인명 및 재산 피해가 발생했습니다. 그 해 남부 시스템 생산량은 3,780만 톤으로 감소했으며, 2020년에는 4,840만 톤으로 소폭 회복했습니다. 이후 발레는 회복세를 보이고 있습니다. 2024 회계연도 발레의 철광석 생산량은 약 3억 2,700만 톤으로 예상되었습니다.2025 회계연도 생산 목표는 3억 2,500만~3억 3,500만 톤입니다.

◼발레의 연도별 생산량 및 출하량

자료 출처: Vale ; SMM

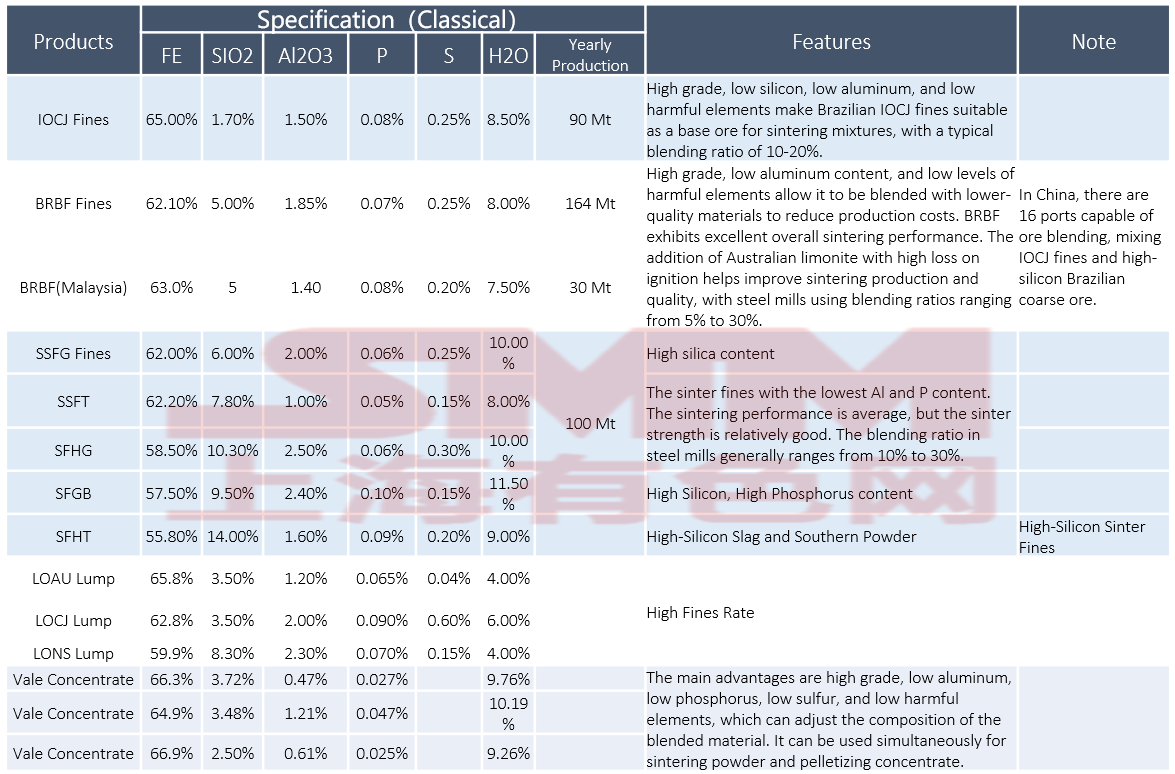

◼주요 제품

자료 출처: Vale ; SMM

3. 그룹 광산

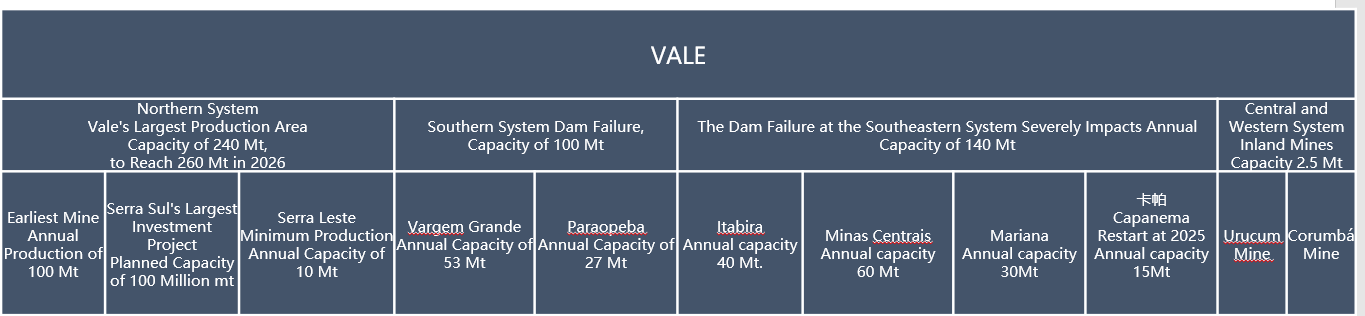

◼계열 광산 소개

1. 북부 시스템은 브라질 파라 주 카라자스 지역에 위치한 발레 최대의 철광석 생산 지역입니다. 이곳의 철광석은 순도가 최대 67%(Fe)로 세계 최고 품질로 평가받습니다. 세라 노르치(북부), 세라 술(남부), 세라 레스치(동부) 등 3개 광산 단지로 나뉘어 있습니다. 이 5개 광산 지역에는 향후 생산 증대의 핵심인 세라 술의 S11D 광산 지역이 포함됩니다. 이 광산은 2016년에 가동을 시작했습니다. 북부 시스템의 광석 매장량은 주로 적철석이며, 철 함량이 높습니다(평균 66.7%). 대표 제품은 카라자스 분광(Carajás fines)입니다.

2. 남부 시스템은 브라질 미나스제라이스 주의 아이언 쿼드랭글(철광 사각지대) 지역에 위치합니다. 발레 자회사인 미네란지스 브라질레이하스 헤우니다스 S.A.(MBR)의 광산은 자산 임대 계약에 따라 모회사 수준에서 운영됩니다. 남부 시스템은 원래 3개의 주요 광산 지역으로 구성되었습니다. 2019년 Vale는 남부 시스템을 개편하여 Minas Itabirito 광산구를 폐지했습니다. 현재 남부 시스템은 Vargem Grande와 Paraopeba 등 두 개의 주요 광산구로 구성되어 있으며 총 12개 광산구가 있습니다. 2019년 1월 25일, 남부 시스템 Paraopeba 지역 Córrego do Feijo 광산의 테일링 댐(I 댐)이 붕괴했으며, 이로 인해 막대한 인명 및 재산 피해가 발생했습니다. 2019년 2월 20일, 브라질 국가광업청의 요청에 따라 Vargem Grande 광산과 Paraopeba 복합단지 일부의 생산이 중단되었습니다. 이후 일련의 정화 및 복구 작업을 거쳐 2021년 1월과 3월에 각각 생산이 재개되었으나, 생산 능력은 여전히 회복 중입니다. 현재 Vargem Grande 복합단지는 연간 약 3,700만 톤, Paraopeba 복합단지는 연간 약 2,500만 톤의 생산 능력을 보유하고 있습니다.

3. 남동부 시스템 은 Itabira, Minas Centrais, Mariana 등 3개 광산구로 구성되며 총 11개 광산이 있습니다. 각 광산구는 1957년, 1994년, 1976년에 가동을 시작했습니다. 2006년부터 2018년까지 남동부 시스템의 총 생산량은 연간 1억~1억 2,000만 톤 사이에서 변동했습니다. 그러나 2019년 1월 25일 남부 시스템 Córrego do Feijo 광산구에서 심각한 테일링 댐 붕괴 사고가 발생한 이후, 브라질 정부는 테일링 댐 안전 감독을 강화하여 Vale의 일부 광산에 대한 면허를 취소하고 법원 명령을 통해 생산을 중단시켰습니다. Vale 또한 상류식 댐 해체 등 다양한 조치를 통해 자발적으로 가동을 중단하며 테일링 댐 안전을 개선했습니다. 이는 직간접적으로 남동부 시스템의 생산량을 2년 연속 크게 감소시켰습니다. 생산량은 2018년 1억 400만 톤에서 2019년 7,310만 톤으로, 2020년에는 5,730만 톤으로 감소했습니다. 테일링 처리 문제 외에도 2020년 남동부 시스템 생산량 급감에는 여러 요인이 작용했습니다. 예를 들어 Mariana 광산구의 Fazendo 광산이 광업 면허 문제로 4개월간 가동 중단되어 290만 톤의 생산 감소가 발생했습니다. 또한 코로나19 팬데믹에 따른 생산 제한(6월 Itabira 광산의 12일 가동 중단으로 100만 톤 감소 등)으로 인해 2020년 남동부 시스템 생산량이 2019년 대비 더욱 감소했습니다. 그러나, 남동부 시스템 생산은 2021년부터 회복되기 시작했다. Vale는 2025년 9월 카파네마 광산을 재가동했다. 현재 연간 생산 능력은 1,500만 톤이며, 2025년 말까지 1,800만 톤에 도달할 것으로 예상된다.

4. 중서부 시스템 은 브라질 마투그로수두술 주에 위치하며, 코룸바와 우루쿰 두 개 광산으로 구성된다. 우루쿰은 원래 남동부 시스템의 일부였으며, 코룸바는 2009년 Vale에 인수되었다. 두 광산 모두 내륙에 위치하고 항구에서 멀리 떨어져 있어 운송이 어렵다. 철광석 제품은 바지선으로 파라과이 강과 파라나 강을 건너 우루과이의 누에바 팔미라 항구로 운송되어 아시아나 유럽으로 수출되거나, 인근 코룸바 항구에서 고객에게 인도되어야 하므로 높은 비용이 발생한다. 2015년 이후 Vale의 재무 보고서는 자체 평가에 근거하여 우루쿰과 코룸바 광산이 경제성이 없다고 밝히고 있으며, 이에 따라 회사는 해당 광산의 매장량 공개를 중단했다. 2017년 이후 생산량은 약 250만 톤으로 안정적으로 유지되고 있다.

4. 그룹의 펠릿 사업

◼ Vale 철광석 펠릿 사업

Vale는 브라질과 오만에서 직접 또는 합작 투자를 통해 철광석 펠릿을 생산한다. 11개의 펠릿 공장을 운영하며, 이 중 10개는 브라질에, 1개는 오만에 있으며, 총 명목 생산능력은 약 9,520만 톤/년으로 추정된다(중국 안양 제외). 브라질 상루이스에 위치한 펠릿 공장 한 곳은 시장 변동으로 인해 현재 가동이 중단되었다.

2020년 기준 Vale의 펠릿 생산량 중 57%는 고로용 펠릿, 43%는 직접환원용 펠릿이었으며, 이 비율은 대체로 유지되고 있다. 고로 및 직접환원은 제철소가 강철을 생산하기 위해 사용하는 서로 다른 기술로, 각기 다른 유형의 펠릿을 사용한다. 브라질과 아시아(주로 중국과 일본)는 Vale의 고로용 펠릿 주요 시장이며, 중동과 북미는 직접환원용 펠릿의 주요 시장이다.

5. 진행 중인 프로젝트

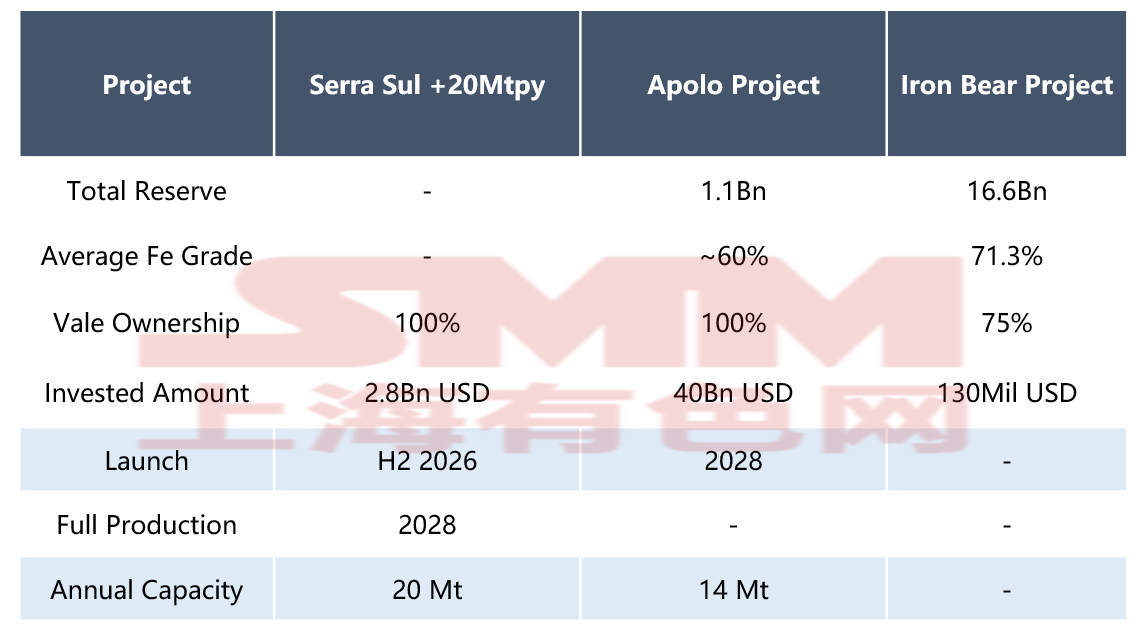

◼진행 중인 프로젝트는 광산의 안전 개선 및 생산능력 확대에 초점을 맞추고 있다.

파라 주 카라자스 지역에 위치한 Serra Sul +20mt 프로젝트 는 북부 시스템의 S11D 광산 처리 능력을 확장한다. 완공되면 연간 생산량이 2,000만 톤 증가하여 총 1억 2,000만 톤에 달할 예정이며, 2026년 하반기에 가동이 예상됩니다.

미나스제라이스주에 위치한 아폴로 프로젝트는 동남부 시스템의 일부로, 광산, 폐석 처리 시설, 폐석장, 기존 비토리아-미나스 철도를 연결하는 8km의 철도로 구성됩니다. 이 프로젝트는 광미 댐이 필요 없는 것을 목표로 하며, 2028년 운영 허가 취득을 목표로 하고 있습니다. 계획된 연간 생산량은 약 1,400만 톤입니다.

캐나다 뉴펀들랜드 래브라도주와 퀘벡주 경계 근처에 위치한 아이언 베어 프로젝트는 Vale과 호주의 Cyclone Metals의 합작 투자로 개발되고 있으며(Vale이 75% 지분 보유), 시험 생산에서 철광석 품위는 71.3%에 달했습니다. 예비타당성 조사(PFS)는 2025년 말까지 시작될 예정이며, 광산 개발 결정은 2028년 4월로 예상됩니다.

자료 출처: Vale ; SMM

![[SMM Steel] 인도네시아 빌릿, 중국 오퍼 부담으로 소폭 하락](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[SMM 철강] 알랑 스크랩 보합, 만디 시장 상승](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)