미국 연준(Fed)은 예상대로 기준금리를 밤사이 25bp 인하해 4.00%~4.25%로 조정했다. 이는 거의 3년 만의 최저치로, 9개월 연속 동결 행진을 깼다. 언론 보도에 따르면, “관계자들은 최근 노동시장 약세가 반복되는 인플레이션 저항을 능가한다고 판단했다. 관계자 절반 이상이 올해 최소 두 차례의 추가 인하를 전망하며, 남은 10월과 12월 두 차례 회의에서 연속 인하될 가능성을 시사했다.”

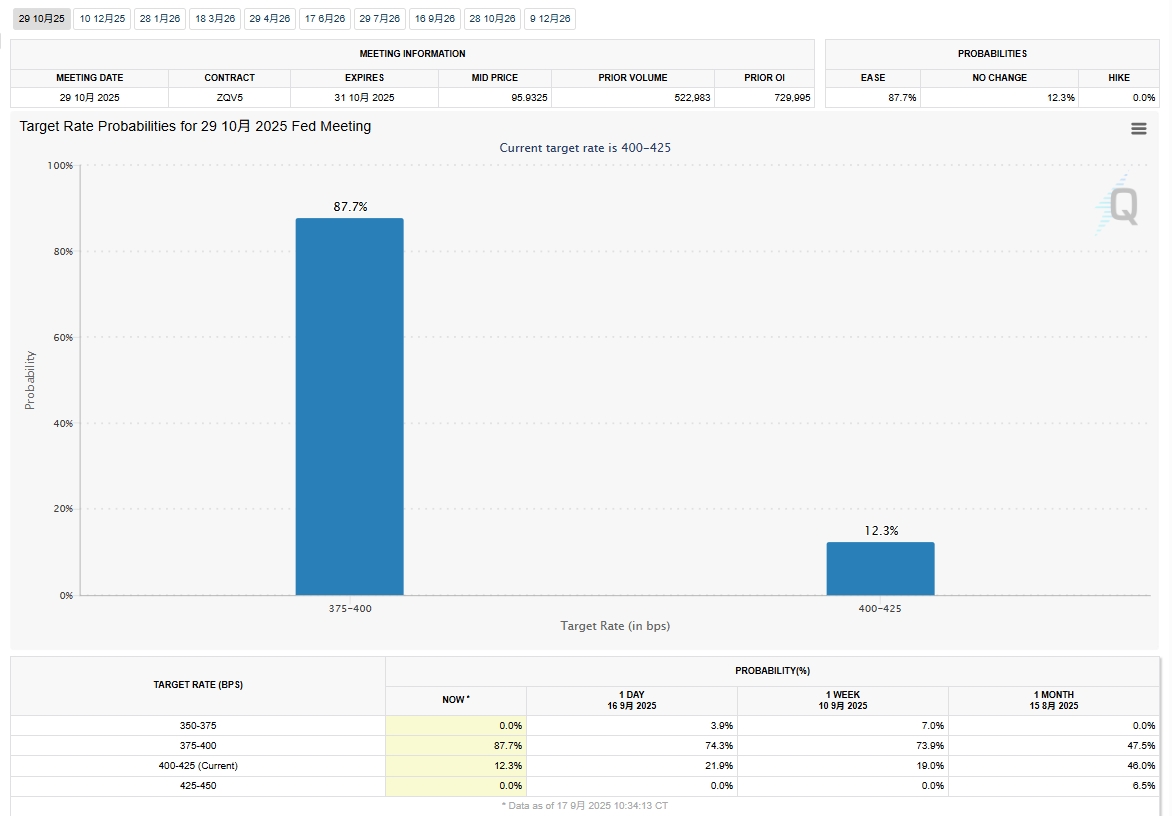

FedWatch 최신 데이터에 따르면, 10월에 연준이 25bp 추가 금리 인하를 단행할 확률은 87.7%로 이전보다 크게 상승했으며, 동결 확률은 12.3%에 불과하다.

데이터 출처: FedWatch Tool

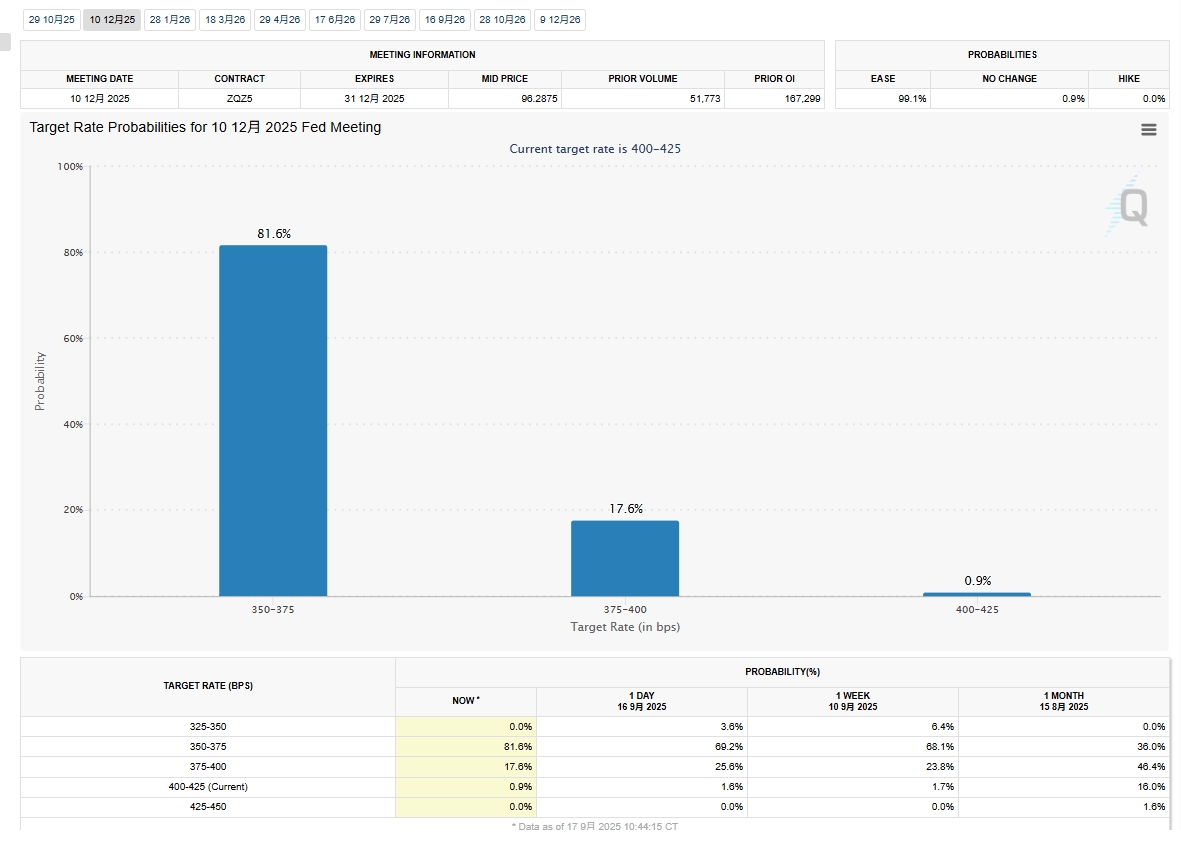

11월 인하에 이어 12월에 25bp 추가 인하해 3.50%~3.75%에 도달할 확률은 81.6%로 상승한 반면, 10월 인하 폭인 3.75~4.00%를 유지할 확률은 17.6%다. 0.9%는 여전히 10월과 12월 모두 인하가 없어 4.00%~4.25%가 유지될 것으로 본다.

데이터 출처: FedWatch Tool

9월 금리 인하가 실행되면서 거시적 순풍이 일시적으로 “막을 내렸다”. 어제 오후 LME 구리는 매수 포지션이 청산되며 장을 주도했고, 긴 하단 그림자가 있는 장대 음봉으로 마감하며 9,927달러/톤까지 저점을 찍었다. 밤사이 SHFE 구리는 갭 하락 개장하며 80,000위안/톤 선을 하회해 79,690위안/톤 저점을 탐색했고, 이에 따라 기존 주문의 하류 점가격 지정이 대거 유입됐다. 이후 선물은 점차 반등해 79,800~79,960위안/톤 사이에서 등락했다.

이번 구리 가격 하락에 대한 시장 반응을 미시 펀더멘털 관점에서 관찰하면:

오전 장에서 SHFE 구리 2510 계약은 79,740위안/톤 저점에서 상승을 이어갔다. 현물 거래 집중 시간대에 선물은 잠시 80,000위안/톤 선을 다시 터치했지만 “금세 사라지며”, 80,000위안/톤 위 구리 가격에 대한 시장의 신뢰 부족을 드러냈다. 오후 장에서는 LME 구리 하락과 함께 SHFE 구리도 하락세로 개장했다. 79,800위안/톤 이하 거래 활동이 늘었으며, 최근월물 계약 미결제약정이 17,000계약 이상 감소했다.

오전 장 거래 활동이 현저히 증가했다. 대부분 제련 및 무역 기업들은 9시 30분~11시 30분 사이 각각 실제 500~3,000톤의 출하를 기록했다. 하류 기업들은 장기 계약 물량만 인수하고 적기 조달하던 패턴에서 현물 주문 확대와 사전 재고 확보로 전환했다.

SMM이 기업들과 소통한 바에 따르면:

제련소 1: 출하량이 전일 대비 증가했고, 프리미엄 중심이 20위안/톤 상승했다. 하류의 점가격 활동이 비교적 활발했다.

제련소 2: 출하량은 전일 대비 전월비 증가했으며, 프리미엄 중심가가 10~20위안/톤 상승했다. 창저우 지역 재고는 당일 소진되었다。

트레이더 1: 출하량은 전일 대비 전월비 증가했으며, 심야 세션에서 포인트 프라이싱이 활발했으나 80%는 이전 잠정 주문이었다. 판매 가격 중심가는 낮 동안 상승했으며, 비등록 구매가 가장 활발했다。

트레이더 2: 출하량은 전일 대비 전월비 증가했으며, 저가 물량이 빠르게 소진되었다. 일부 하류 업체는 향후 입고 물량에 대해 문의했는데, 이는 국경절 연휴 조달을 대비한 것으로 보인다。

하류 업체 1: 어제는 장기 계약만 수령했으나 오늘은 현물 구매를 했다. 신규 주문이 있었지만 폭발적이기보다는 완만한 증가세였다. 구매 가격은 어제 접촉한 현물 제시 가격보다 10위안/톤 높았다。

하류 업체 2: 오늘 구매 주문은 어제보다 1,000톤 증가했다. 국경절 대비 재고 비축이 어제부터 점진적으로 시작되었으나, 주문 증가폭은 여전히 완만했다. 비등록 가격은 어제 구매 가격보다 30위안/톤 높았다。

요약:

9월 금리 인하는 강세 요인을 모두 소진시키지 못했다. 시장은 고 구리 가격에서 수요 부진을 감지하고 구리 가격 상승 여력에 대한 우려를 키웠다. 그러나 구리 가격이 불과 1,000위안/톤 하락하자 시장 수요가 점차 풀리며 79,500위안/톤에서 지지력을 확인했다. 귀금속이 계속 하락할 경우 구리 가격은 79,000~79,500위안/톤 범위로 떨어질 것으로 예상된다. 국경절까지 거래일이 단 8일 남아 있어 수요는 개선될 전망이다.

공급 측면: 국내 전기동 공급은 9~10월 국내 제련소 정비 집중과 구리 스크랩 관련 정책의 불확실성으로 인해 여전히 타이트하다. 수입 보완 물량은 증가할 전망이지만, 아프리카의 전기동 생산 감소가 10월 공급에 영향을 줄 수 있다.

수요 측면: 이번 주에는 국경절 대비 대규모 하류 재고 비축 움직임이 뚜렷하게 감지되지 않았으나, 다음 주에는 대기업들이 일일 구매량을 점차 늘릴 것으로 예상된다. 구리 가격이 79,000위안/톤에 도달하면 다음 주 소비 심리는 더욱 개선되고 재고 소진이 가속화될 전망이다.

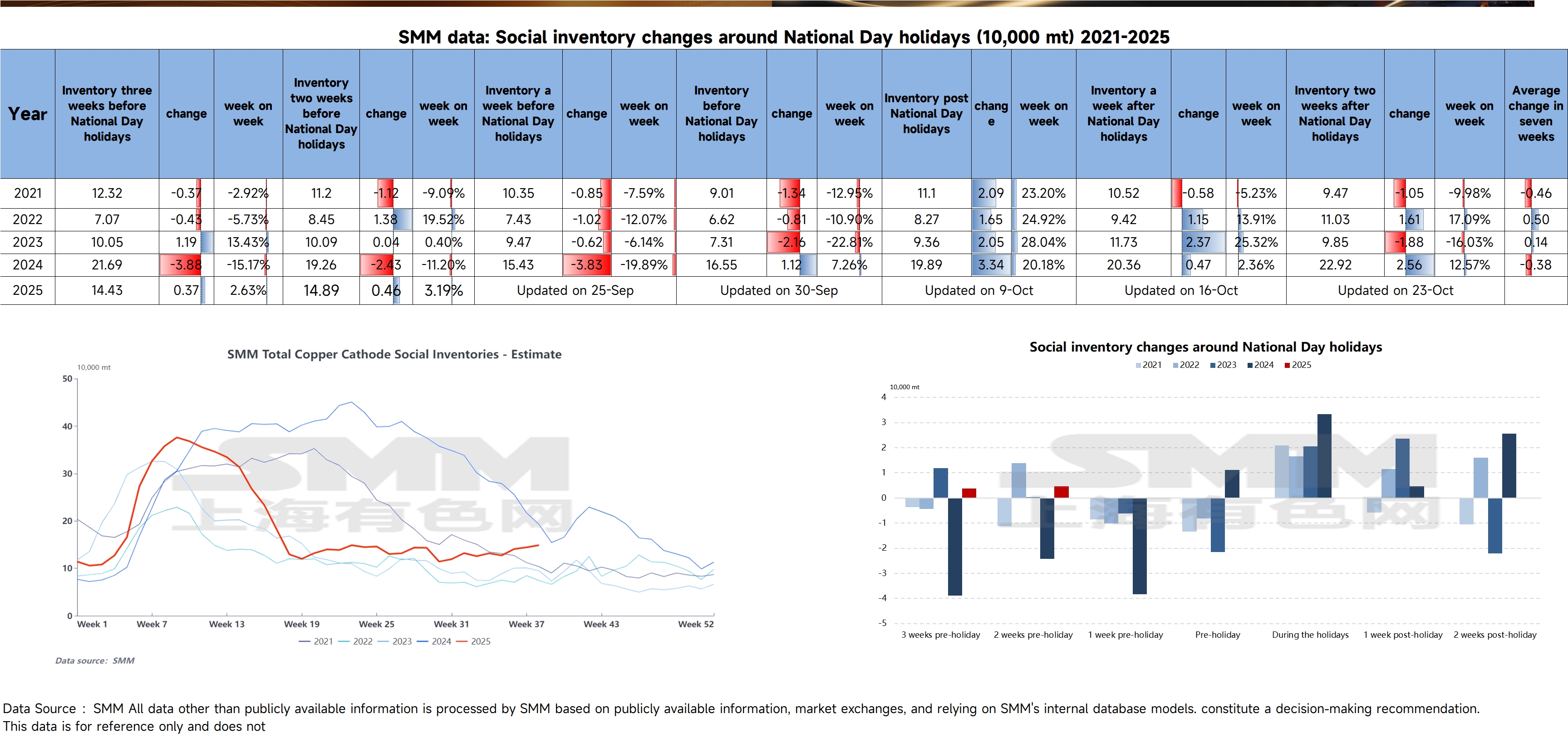

높은 구리 가격과 지속적인 수입 입하로 2025년 국경절 2~3주 전까지 구리 재고는 여전히 증가세를 보였다. 이번 구리 가격 하락과 전주 대비 수입 보완 감소 속에서, 9월 25일부터는 재고 소진이 나타날 것으로 보인다. 구리 가격에 대한 펀더멘털 지지력은 유지된다. 거시적 상승 동력이 잠시 후퇴한 후, 시장은 10월 금리 인하 기대감을 다시 거래할 것으로 예상된다. 주요 관심 포인트는 귀금속 안정 신호와 구리의 펀더멘털 소비 심리다. 구리 가격은 79,000위안/톤 부근에서 하락세를 멈추고 점차 갭을 메우며 회복될 것으로 전망된다。