관세 충격과 글로벌 무역 조정 이후, 2025년 구리 시장은 여전히 타이트하다. 데이터에 따르면, 미국의 정제 구리 재고가 21년 만에 최고치로 급증했으며, 이는 잠재적 관세를 피하고 시장 간 차익을 노린 트레이더들의 선행 수입에 따른 것이다. 이러한 사전 적재 이후 7월에는 수입이 둔화되었다. 최종 관세 결과는 구리 음극을 면제했지만 반제품에 50% 관세를 부과했으며, 글로벌 무역 흐름을 더욱 왜곡시켰다. 그 결과, 미국 정제 구리 시장은 단기 및 장기 수급 간 명백한 불일치에 직면했으며, 시장 심리는 신중해졌다.

수요 측면에서는, 2025년 글로벌 정제 구리 소비가 약 4.5% 증가할 것으로 예상되며, 이는 주로 중국의 산업 활동과 경기 부양책에 힘입어 상반기에 큰 폭으로 성장한 데 따른 것이다. 그러나 광산 공급은 0.5% 증가에 그칠 전망이며, 정제 생산량은 1.9% 증가에 머물 것으로 예상되는데, 이는 주로 중국의 증산이 해외 감산을 상쇄했기 때문이다. 이러한 구조적 불균형은 지속되며, 글로벌 정제 구리 적자는 2026년에 더욱 확대될 전망이며, 지역 공급망의 ‘내부 순환’이 더욱 뚜렷해지고 있다.

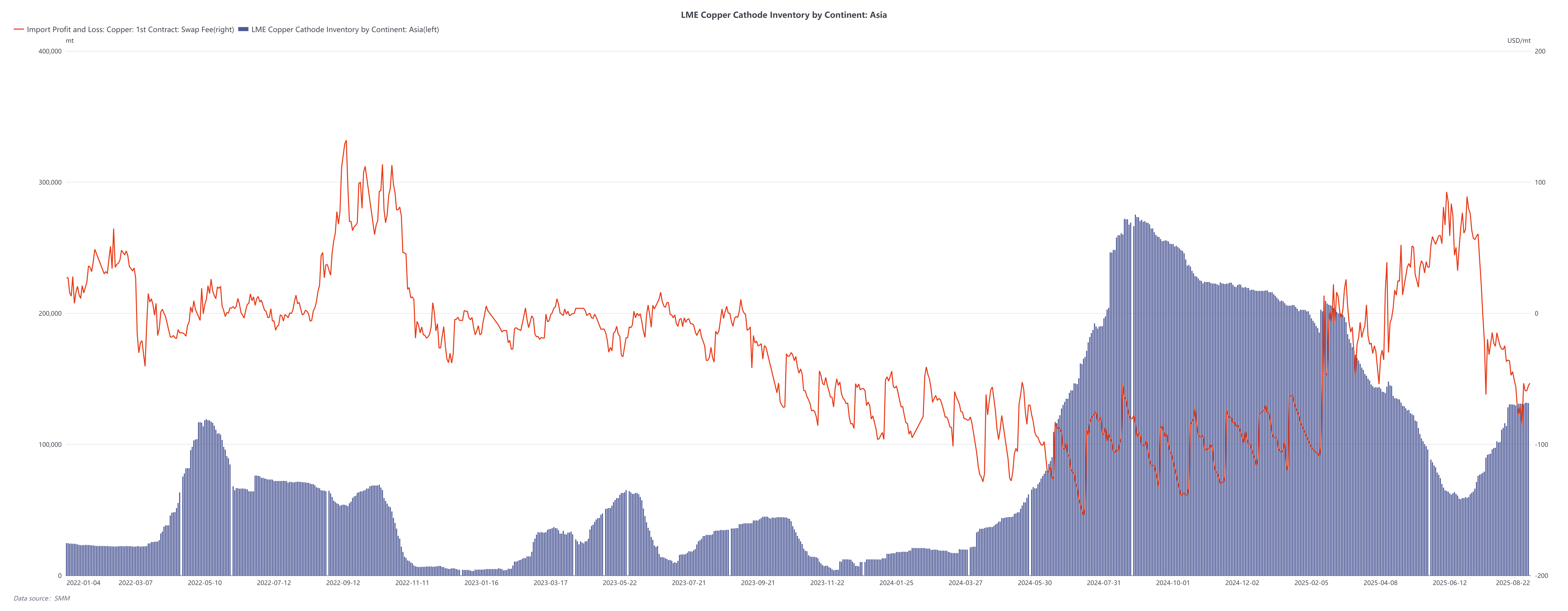

한편, LME 아시아 재고는 2024년 하반기 이후 계속 증가하여, 글로벌 무역 흐름의 재분배를 반영하고 있다. 그러나 재고 증가에도 불구하고, LME 근월물 스프레드는 2025년 6월 이후 약화되어 아시아 실물 수요가 둔화되었음을 시사한다. 올해 초(2~4월)에는 근월물 스프레드가 타이트하여 즉시 공급 부족을 부각시켰지만, 최근 하락은 단기 압력이 완화되었음을 나타낸다. 앞으로 재고 증가는 미국에 더 집중될 가능성이 높으며, 현재 LME-COMEX 차익거래는 미국 음극 유출 가능성이 낮음을 시사한다.

전망:

펀더멘털은 여전히 타이트하지만, ‘재고 증가 + 스프레드 약화’ 조합은 수요 측 불확실성을 부각시킨다. 시장 참가자들은 중국의 수입 창구가 8월 말 점차 재개되면서, 보세구역 재고 감소가 가속화되고, 브랜드 프리미엄이 축소되며, 현물 거래가 SHFE/LME 차익거래 주도 논리로 회귀할 것으로 예상한다. 전반적으로 구리 가격 변동성은 높은 수준을 유지할 것으로 보이며, 무역 정책과 불균등한 글로벌 성장이 국제 구리 흐름을 계속 재편할 것이다.

![미국 연준이 금리를 동결했고, 밤사이 구리 가격은 전반적으로 횡보했다 [SMM 구리 모닝 코멘트]](https://imgqn.smm.cn/usercenter/arNnt20251217171714.jpeg)