8월 8일 SMM 뉴스:

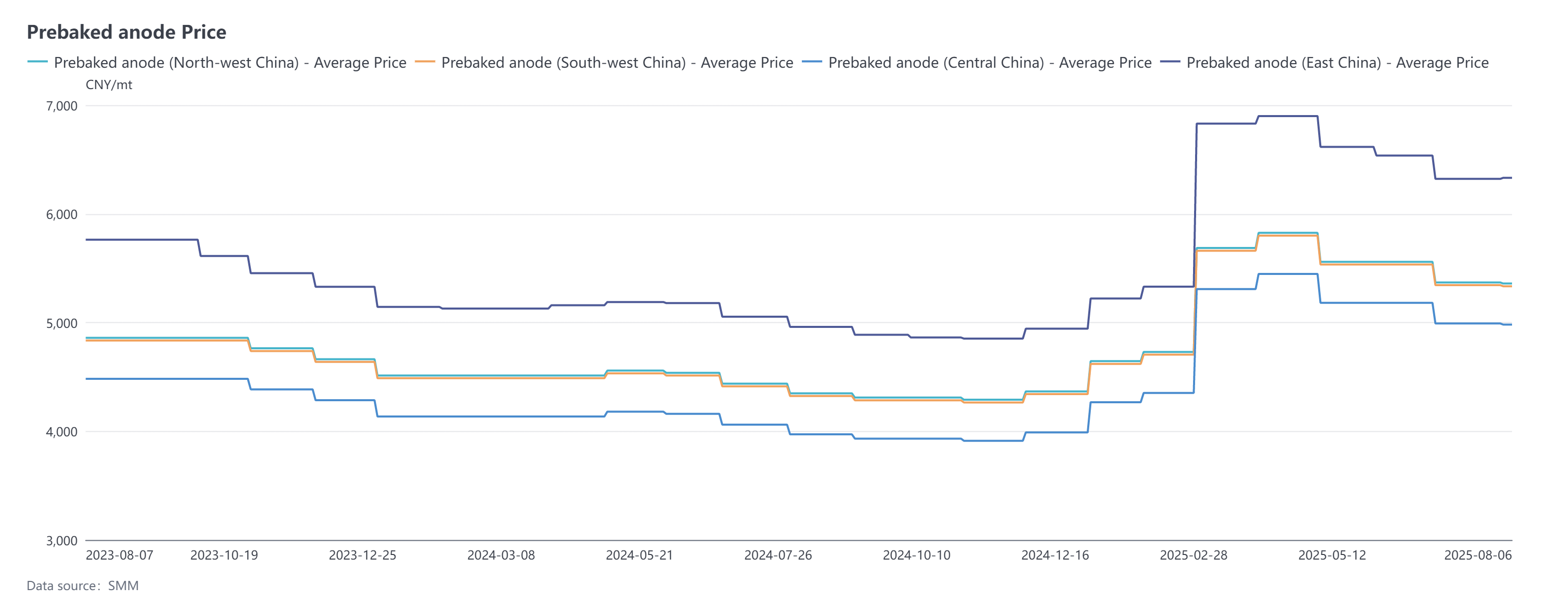

7월 7일부터 8월 6일까지 SMM 사전소성 양극 가격은 소폭 차별화를 보였지만 전반적으로 비교적 안정적이었습니다. 2025년 8월 산둥성 소재 알루미늄 공장의 기준 조달 가격은 톤당 4,739위안으로 전월 대비 0.21% 하락했습니다. SMM에 따르면, 8월 사전소성 양극 수출 주문 가격은 작은 변동 속에서 안정세를 유지했으며, 조정 폭은 톤당 10달러 이내에 집중되었습니다. 현재 동중국 SMM 사전소성 양극 가격은 톤당 4,739~7,924위안에 마감되었습니다.

원자재 측면: 석유 코크스와 콜타르 피치 시장 모두 이 기간 동안 완만한 흐름을 보였습니다. 석유 코크스 시장에서는 저유황 석유 코크스가 특히 두드러졌습니다. 양극재 부문의 활발한 구매에 힘입어 정유 출하가 호조를 유지했습니다. 더 중요한 것은 중국 동북 지역 일부 정유소들의 정기 보수 계획이 확인되면서 공급 감축 기대감을 부추겼습니다. 여러 긍정적 요인이 결합하여 저유황 석유 코크스 가격의 지속적인 상승을 이끌었습니다. SMM 데이터에 따르면 현재 동북 지역 저유황 코크스 평균 가격은 약 3,877위안/톤에 도달했으며, 7월7일 대비 5.72% 상승했습니다. 저유황 코크스 가격의 지속적 상승은 지방 정유사 석유 코크스로 전이되어 강세를 보였습니다. 이 기간 동안 하류 기업들의 구매 의욕이 높아져 정유 출하가 개선되었고 석유 코크스 가격을 상승시켰습니다. 8월에 접어들면서 석유 코크스 시장 거래는 여전히 활발하며, 하류 구매 의욕은 적정 수준을 유지하고 있어 수요 측면에서 일부 지지가 되고 있습니다. 데이터에 따르면 8월6일 기준 지방 정유사 석유 코크스 평균 가격은 톤당 2,428위안으로, 7월7일 대비 약 8.39% 상승했습니다. 콜타르 피치 시장에서는 이 기간 동안 상승한 콜타르 가격이 콜타르 피치 가격 상승을 강하게 뒷받침하며 상승 추세를 이끌었습니다. SMM 데이터에 따르면 8월6일 기준 평균 콜타르 피치 가격은 톤당 3,987위안에 도달하여 7월7일 대비 13.36% 상승했습니다. 전반적으로 사전소성 양극의 원가 지지가 지속되고 있습니다.

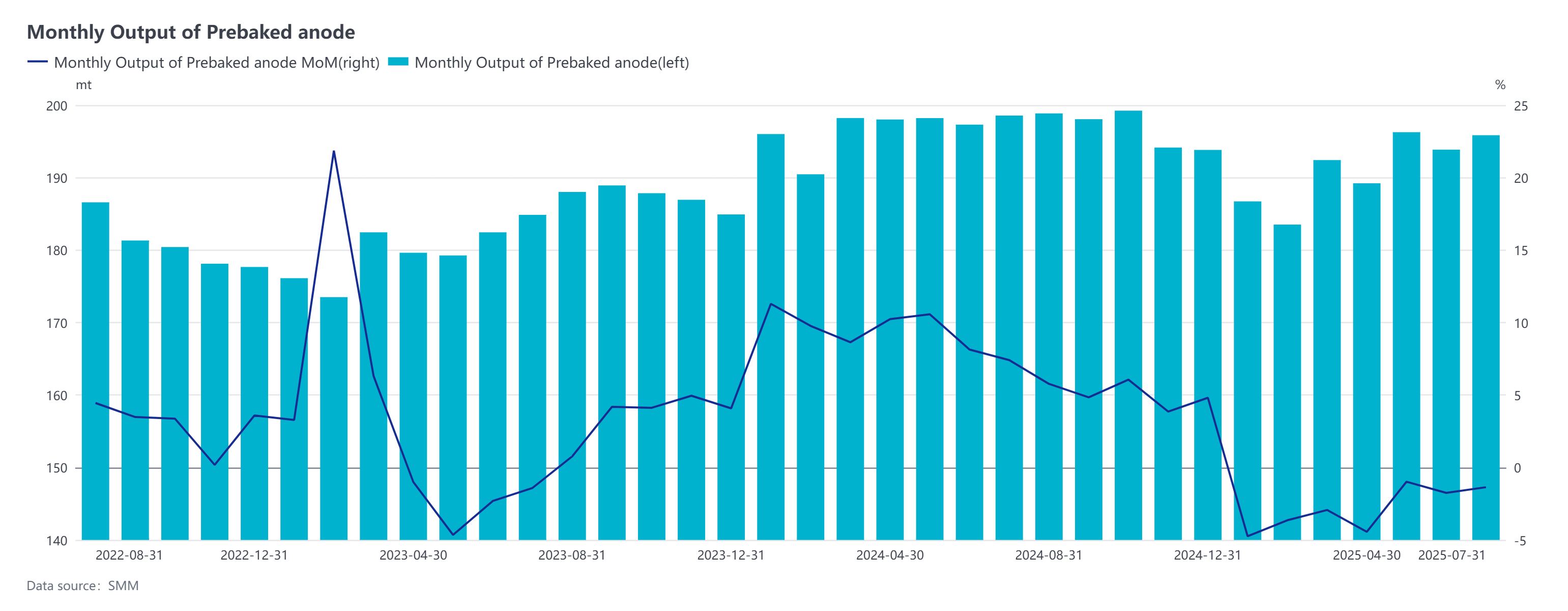

공급 측면: 사전소성 양극 기업들은 주문에 따라 생산했습니다. 2025년 7월 대부분의 국내 사전소성 양극 기업은 안정적인 가동 상태를 유지했습니다. 생산능력 가동은 여러 긍정적 양상을 보였습니다: 일부 기업들은 정비 후 정상 생산을 재개하여 생산량이 점차 회복되었고; 선택된 기업들은 기술 개선으로 생산 효율을 높여 생산량 증가를 촉진했으며; 중국 서남부의 신규 프로젝트는 순조로운 가동을 시작하여 공급 능력을 강화했습니다. 또한 7월은 6월보다 생산 가능일이 하루 더 많아 업계 전체 생산량에 일부 지지가 되었습니다. 그러나 공급 측에는 일부 제약이 존재했습니다: 산둥에서 윈난으로의 알루미늄 생산능력 이전에 따라 일부 지역 사전소성 양극 기업의 지원 주문량이 감소하여 생산량이 소폭 하락했습니다. 동시에 전략적 조정으로 북서부 일부 기업의 생산량이 소폭 감소했습니다. 전반적으로 SMM 데이터에 따르면 7월 사전소성 양극 생산량은 195만8,500톤에 도달하여 전월 대비 1.03% 증가했으며, 업계 가동률은 75% 이상을 유지했습니다. 이러한 높은 가동 수준은 주로 강한 국내 및 국제 주문 실적의 혜택을 받았습니다.

수요 측면에서, 산둥-윈난 전해 알루미늄 2단계 교체 프로젝트의 성공적인 가동과 초기 충칭의 소규모 기술 개조 능력 재개로 인해, 중국의 전해 알루미늄 가동 능력은 7월 전월 대비 소폭 증가했으며, 생산량은 전년 동기 대비 1.05%, 전월 대비 3.11%의 이중 증가를 나타냈습니다. 8월에 들어서면서 중국의 전해 알루미늄 가동 능력은 계속 높은 수준을 유지했습니다. 윈난의 2차 교체 프로젝트가 완료되어 가동되었으며 안정적인 생산을 달성하여 업계의 가동률의 추가 반등을 견인했습니다. 사전소성 양극의 국내 수요 측면은 양호했습니다. 수출 주문 측면에서는, 2025년 사전소성 양극 수출 주문의 전반적인 실적이 좋았습니다. 이는 주로 해외 전해 알루미늄 시장의 신규 능력의 지속적 가동과 일부 기업의 능력 점진적 회복에 기인하여 해외 사전소성 양극 수요 증가를 이끌었습니다. 2025년 상반기 수출 데이터로 볼 때, 수출은 전년 동기 대비 증가세를 보였습니다. SMM이 집계한 세관 데이터에 따르면 현재까지 2025년 중국의 사전소성 양극 누적 수출량은 105만6,000톤에 도달하여 전년 동기 대비 6.78% 증가했습니다. 주목할 점은 2026년 수출 주문 협상이 이미 시작되었다는 것입니다. 현재 주문 협상 상황으로 볼 때, 2026년 전체 주문 실적은 긍정적이며 총 수출량 증가가 예상되며, 주로 남아시아와 동남아시아 시장에 집중되어 있습니다. 전반적으로 2025년 사전소성 양극 시장은 국내외 시장의 이중 수요 지지 속에서 강한 성장 복원력을 보여주었습니다.

간략 논평: 산둥의 한 알루미늄 기업이 2025년 8월 사전소성 양극의 기준 입찰 가격을 전월 대비 10위안/톤 인하했습니다. 한편, 대형 사전소성 양극 판매 회사는 판매 가격을 인상하여 전월 대비 34위안/톤 상승시켰습니다. 이 기간 동안 원자재 가격 중심은 전반적으로 상승했으며, 사전소성 양극의 원가 지지는 여전히 상대적으로 강력합니다. SMM 데이터에 따르면 8월6일 기준 중국의 사전소성 양극 종합 원가는 4,921위안/톤으로 상승하여 7월7일 대비 3.65% 증가했습니다. 만약 1개월 생산 주기를 기준으로 계산할 경우, 사전소성 양극 업계의 수익성은 약간 압박을 받으며, 이론적 이익은 전월 대비 약 125위안/톤 감소하여 대부분의 사전소성 양극 기업의 수익 상태가 축소되었습니다. 원자재 시장의 현재 가동 추세는 양호하여 사전소성 양극 가격에 일정한 지지를 제공합니다. 특히 석유 코크스의 경우 하류 수요 측면이 전반적으로 적정하며, 탄소 업계는 적기구매 방식을 유지하고 있고, 양극재 시장의 석유 코크스 수요도 여전히 존재합니다. 여러 요소를 종합적으로 평가한 결과, 8월 석유 코크스 가격 중심의 추가 상승 가능성이 있습니다. 이러한 배경에서 원자재 가격 상승의 직접적 지지를 받아 사전소성 양극 가격은 안정적 상승 추세를 보일 것으로 예상됩니다.

![[SMM 알루미늄 속보] TOMRA, AUTOSORT™ PULSE 적용 범위를 스테인리스강, 중금속 및 마그네슘 재활용까지 확대](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)

![[SMM Aluminum Flash News] 인도 알루미늄 협회, 관세 인상 및 스크랩 수입 기준 강화 촉구](https://imgqn.smm.cn/usercenter/qKBjc20251217171650.jpg)

![[SMM 알루미늄 속보] 단반티 엔지니어링, 250개 이상 비철 재활용 프로젝트로 글로벌 입지 확장](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)