SMM 7월 11일 뉴스:

2025년 상반기 인 화학 산업은 글로벌 경제 상황, 원자재 공급, 증가하는 신에너지 수요의 영향을 받아 큰 폭의 가격 변동과 생산 능력 조정을 겪었다. 수요 측면에서는 신에너지 부문의 인 자원 소비가 지속적으로 증가했다. LFP 양극재 산업에서 인산과 공업용 인산일암모늄(MAP)의 응용과 육불화인산리튬(LiPF6, 주요 전해질 원료)에 사용되는 황인의 사용량이 전년 동기 대비 크게 늘었다.

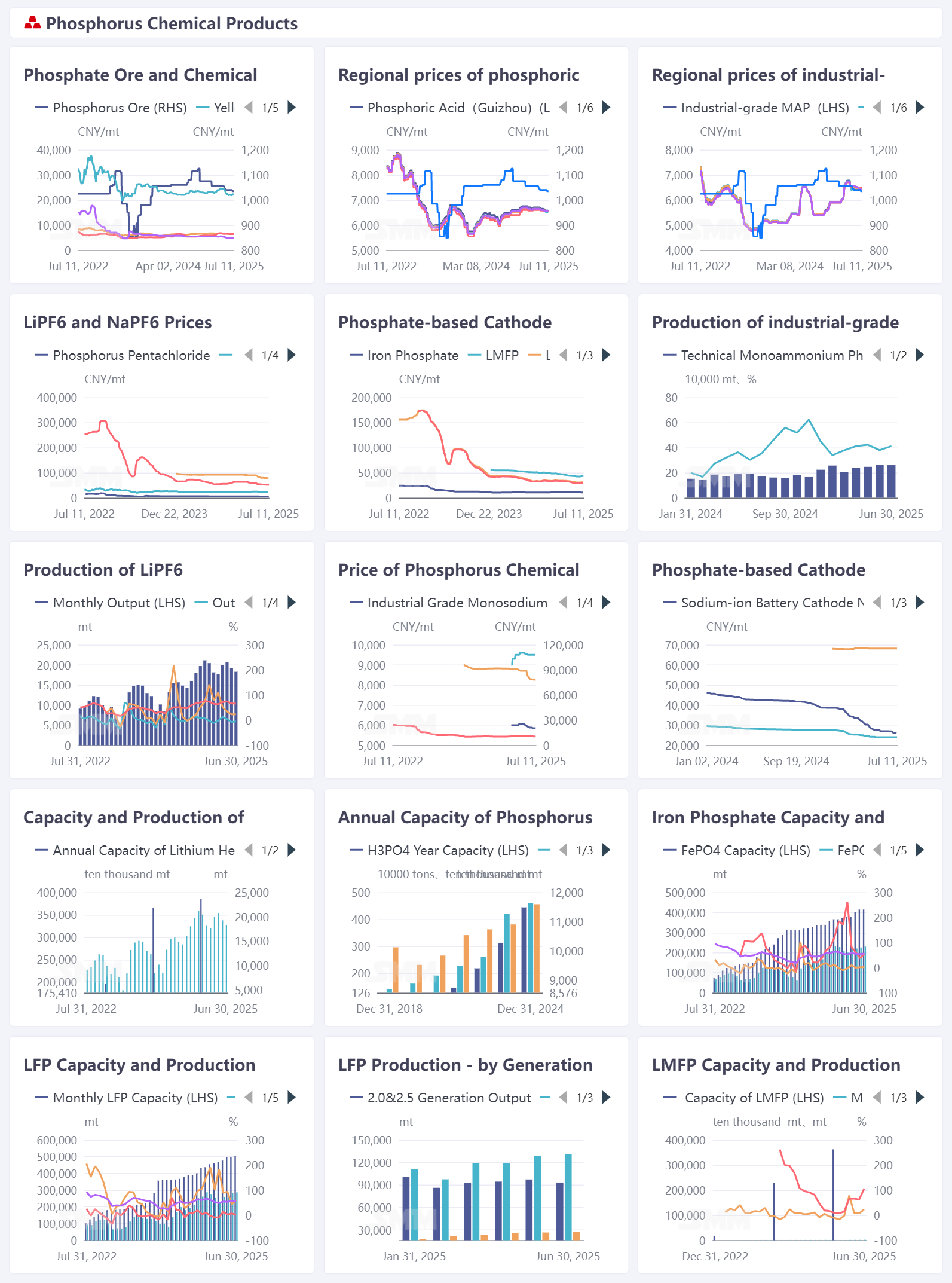

I. 인 화학 제품 가격 리뷰

2025년 상반기 인 화학 제품 가격은 차별화된 추세를 보였다. 인광석과 인산 가격은 지역별로 변동하며 지역 수급 불균형을 반영했다. 공업용 MAP 가격은 하류 수요와 비용의 영향을 받아 변동성을 보였다. LiPF6와 같은 제품의 가격은 시장 수급 패턴에 따라 조정되며 일반적으로 산업 사이클 내에서 균형을 찾았고, 이는 신에너지 산업 체인의 전이 효과를 보여준다.

인광석: 가격은 상승 후 하락했다. 연초에는 공급 부족으로 가격이 높았으나 수요 약화로 하락했다. 인광석 가격은 연중 높은 수준을 유지할 것으로 예상되며 광산업자들은 견조한 이익을 누릴 전망이다.

인산: 지역별 가격 차이가 두드러졌고, 상반기 전체적으로 안정세를 보이며 소폭 하락했다. 공업용 MAP 가격은 농업용 관비 수요의 영향을 받아 3~4월에 정점을 찍고 5~6월에는 안정세를 보이며 하락했다.

II. 수급 역학 속 생산 능력

생산 능력 측면에서는 연간 인 자원 생산 능력과 LFP 등 부문별 능력이 지속적으로 확대되었고, 기업들은 적극적으로 생산 설비를 배치하여 산업 규모 효과가 점차 실현되고 있다. 생산 데이터에 따르면 LiPF6와 LFP 같은 제품의 생산량은 단계적 변동을 보였으며, 이는 하류 신에너지 수요(예: 전력 배터리, ESS)와 밀접한 관련이 있어 성수기에는 생산량이 증가했지만 원자재 공급과 생산 일정의 영향도 받았다.

인 화학 산업은 리튬 배터리 산업 체인과 깊이 통합되어 인 기반 양극재부터 LiPF6와 같은 전해질까지 리튬 배터리 소재 시스템을 지원한다. 신에너지 부문에서 공업용 MAP 등 제품의 소비 비중 변화는 신에너지 산업이 인 화학 제품에 미치는 성장 촉진 효과를 반영하며, 인 화학 원자재 가격 변동은 리튬 배터리 소재 비용과 시장 경쟁 구도에 역으로 영향을 미친다. III. 2025년 하반기 전망

2025년 상반기 인 화학 제품 시장은 가격 변동과 수요 변화를 겪었지만 전반적인 성장 추세는 유지했다.

단기적으로는 하류 신에너지 응용의 성수기(예: NEV 생산·판매 성수기 및 에너지 저장 프로젝트 집중 건설)에 힘입은 2025년 하반기(H2) 인 화학 제품 수요 증가와, 생산 능력 확대 이후 시장 경쟁 심화로 인한 가격 및 이익 변화에 주목해야 한다.

장기적으로는 신에너지 산업의 지속적 발전에 따라 고에너지 밀도 및 고안전성의 인 기반 리튬 배터리 소재에 대한 수요가 증가할 것으로 예상된다. 인 화학 기업은 기술 R&D(예: 인 기반 양극재 성능 최적화)와 산업 체인 협업(상하류 공급 안정화)에 집중하여 신에너지 산업의 고도화에 적응해야 한다. 동시에 공급 과잉, 환경 규제 강화 등의 과제를 해결하여 지속 가능한 발전을 달성해야 한다.

![[SMM 분석] 짐바브웨, 천연자원을 담보로 중국과 협력해 인프라 프로젝트 추진 계획](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)