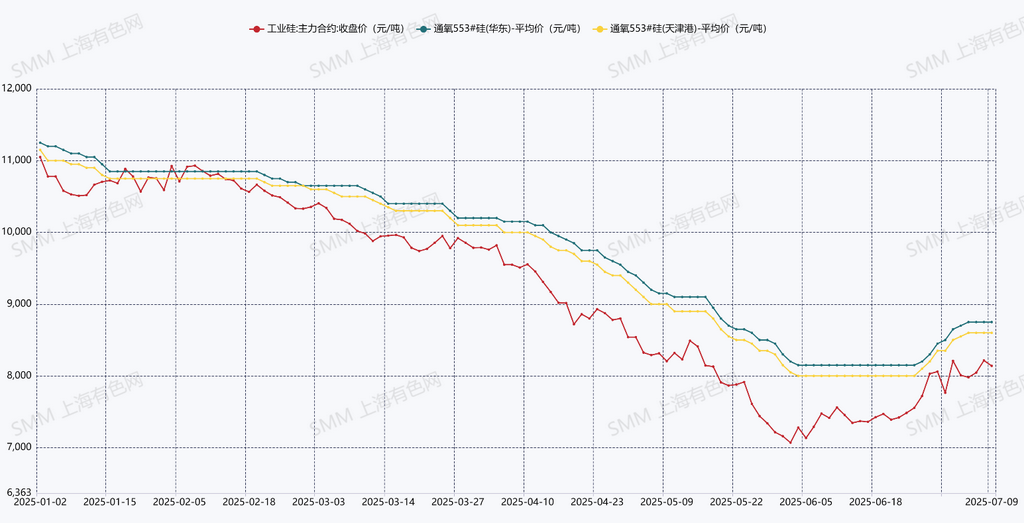

SMM 7월 9일 뉴스: 현물 실리콘 메탈 및 선물 가격이 6월 하락세를 멈추고 안정된 후 반등했습니다. 선물 시장에서 실리콘 메탈 주력 계약은 7월 9일 톤당 8,140위안으로 마감해 전월 대비 665위안(9%) 상승했습니다. 현물 시장에서는 톈진항 산소 취입 #553 실리콘 메탈이 7월 9일 톤당 8,500~8,700위안에 호가되어 전월 대비 600위안(7%) 상승했습니다. 이러한 가격 상승은 주로 개선된 수급 펀더멘털과 긍정적 시장 심리에 힘입었습니다. 공급 측면에서는 중국 북부의 대형 공장들이 예상치 못한 감산을 단행한 반면, 7월 우기를 맞은 윈난성에서 일부 생산능력이 재가동되면서 순생산량이 감소했습니다. 수요 측면에서는 7월 실리콘과 폴리실리콘의 생산 계획이 모두 전월 대비 증가해 실리콘 메탈 수요가 개선되었습니다. 정책 기반의 폴리실리콘 가격 인상 기대감도 지지 요인이었습니다. 비용 측면에서는 실리콘용 석탄 가격은 안정세를 보인 반면, 원자재 가격 상승으로 전극 가격이 올랐습니다. 여러 요인이 현물 및 선물 가격 상승에 기여했습니다. 그러나 가격 급등 이후 현물 거래량은 둔화되었는데, 이는 7~8월이 실리콘 및 알루미늄-규소 합금 소비의 비수기이기 때문입니다.

공급:SMM 데이터에 따르면 2025년 6월 실리콘 메탈 생산량은 32만 7,700톤으로 전월 대비 6.5% 증가했지만 전년 동기 대비 27.7% 감소했습니다. 2025년 상반기 누적 생산량은 187만 2,800톤으로 전년 동기 대비 17.8% 감소했습니다. 7월 생산량은 쓰촨 및 윈난 지역에서 더 증가할 것으로 예상되며, 윈난이 우기에 접어들면서 바오산과 더훙의 일부 실리콘 업체들이 가동을 재개해 전월 대비 1만 톤 이상 추가될 가능성이 있습니다. 쓰촨의 생산 증가세는 둔화될 전망입니다. 대부분의 북부 업체들의 가동률은 대체로 안정적이었지만, 신장의 대형 공장들의 재가동 시기는 여전히 불확실해 7월 공급에 불확실성을 더하고 있습니다.

수요:6월 폴리실리콘 생산량은 10만 1,000톤(전월 대비 5% 증가)이었으며, 7월에는 약 10만 7,000톤(전월 대비 지속 증가)으로 예정되어 있으며, 이는 서남부 지역의 가동 재개에 따른 것입니다. 6월 실리콘 생산량은 20만 9,000톤(전월 대비 13.8% 증가)이었으며, 7월에는 21만 3,000톤으로 더 증가할 전망입니다. 폴리실리콘과 실리콘의 실리콘 메탈 수요는 7월에 약 1만 톤 증가할 것으로 예상됩니다. 1차 알루미늄-규소 합금 업체들의 6월 가동률은 50.9%로 전월 대비 하락했으며, 2차 알루미늄 합금 공장들은 53.3%로 전월 대비 소폭 상승했습니다. 7월 비수기로 다운스트림 주문이 줄어들면서 합금 기업의 가동률이 소폭 하락할 전망입니다.

강세 요인:폴리실리콘 생산 일정 증가, 폴리실리콘 가격 인상 예상, 전극 가격 상승

약세 요인:실리콘 및 알루미늄 합금 소비 비수기, 공급 측 생산 재개 불확실성

SMM 견해:SMM 수급균형 데이터에 따르면, 2025년 1분기에는 재고가 증가하고 2분기에는 재고가 감소하면서 상반기 수급 상황은 기본적으로 균형을 이루었습니다. 7월에는 북부 지역 감산 이후 생산 재개 시점의 불확실성으로 인해 재개 시점이 지연될 경우 7월에도 재고 감소 추세가 유지될 것으로 예상되며, 그 규모는 약 2만 톤으로 추정됩니다. 전반적으로 긍정적인 피드백은 대부분 실현되었습니다. 시장을 자극할 추가 호재가 없다면 현물 실리콘 메탈 가격이 상승세를 이어가기는 어려울 것입니다. 공급 측의 변화에 주목해야 합니다.

보다 자세한 시장 정보 및 동향을 확인하거나 기타 정보가 필요하시면 021-51666820으로 문의해 주십시오.

![[SMM 분석] 강철 빌릿 전년 대비 대폭 성장, UAE 하락 신저점 기록](https://imgqn.smm.cn/usercenter/yhuhG20251217171735.jpg)

![[SMM 분석] 중국과 해외 시장 간 철강 가격 스프레드 변동폭 축소; 중국 외 대부분 시장은 여전히 압박](https://imgqn.smm.cn/usercenter/tSwaX20251217171735.jpg)