SMM 7월 9일 뉴스:

금속 시장:

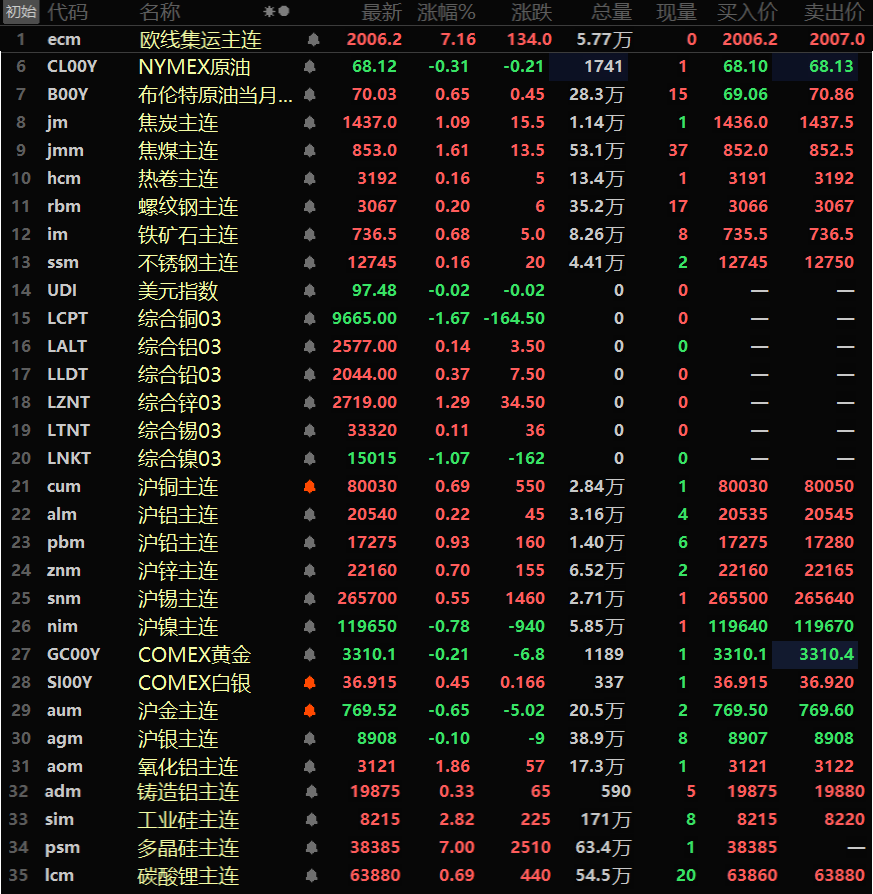

야간 거래에서 국내외 금속 가격은 대부분 상승했으나, LME 구리, LME 니켈, SHFE 니켈은 하락했습니다. LME 구리는 1.67% 하락, LME 니켈은 1.07% 하락, SHFE 니켈은 0.78% 하락했으며, 기타 금속은 모두 상승했습니다. LME 아연이 1.29% 상승으로 가장 큰 상승폭을 기록했고, SHFE 납은 0.93% 상승했으며, 다른 금속들의 변동폭은 비교적 작았습니다. 알루미나 메인 계약은 1.86%, 알루미늄 빌릿 메인 계약은 0.33% 상승했습니다.

철금속 계열은 야간 거래에서 일제히 상승, 철광석은 0.68% 올랐고 다른 금속들은 소폭 변동했습니다. 원료탄과 코크스의 경우, 원료탄은 1.61%, 코크스는 1.09% 상승했습니다.

귀금속: COMEX 금은 0.95% 하락, COMEX 은은 0.06% 상승했습니다. 국내에서는 SHFE 금이 0.65% 하락, SHFE 은이 0.1% 하락했습니다.

7월 9일 오전 6시 46분 기준 야간 거래 종가

거시경제

국내 동향:

[국무원 신문판공실, 오늘 주요 브리핑 개최] 국무원 신문판공실이 '14차 5개년 계획의 고품질 완수' 기자회견 시리즈를 개최합니다. 첫 번째 브리핑은 오늘 오전 10시에 시작되며, 정산제 국가발전개혁위원회 주임이 14차 5개년 계획 기간의 경제·사회 발전 성과를 소개하고 질문에 답변할 예정입니다.

[트럼프, 14개국 관세 인상 발표, 상무부 대응] 외교부 마오닝 대변인이 정례 브리핑을 주재했습니다. 미국 트럼프 대통령이 7월 7일 일본, 한국 등 14개국으로부터의 수입품에 대해 8월 1일부터 25%~40%의 관세를 부과하겠다고 발표한 것과 관련하여, 마오닝 대변인은 중국의 일관된 입장으로 관세전쟁과 무역전쟁에는 승자가 없으며, 보호주의는 모든 당사자의 이익에 해롭다고 밝혔습니다(CCTV 뉴스).

미국 달러:

트럼프 대통령이 월요일 무역 긴장을 고조시키며 14개국에 더 높은 관세를 경고함에 따라, 야간 거래에서 미국 달러 지수는 0.05% 하락했습니다. 그러나 시행이 8월 1일로 연기되면서 각국은 잠재적인 무역 정책 완화를 위한 3주간의 새로운 시간을 주시하고 있습니다. 일본과 한국은 화요일에 트럼프 대통령이 8월 초 계획한 관세 인상의 영향을 완화하기 위해 미국과 협상을 모색할 것이라고 밝혔습니다. 한편, 시장은 수요일 연준의 최신 정책 회의 의사록을 기다리고 있으며, 투자자들이 경제 전망과 통화 정책 경로에 대한 더 많은 단서를 찾는 가운데 연준 관계자들의 발언이 이번 주 예정되어 있습니다. 투자자들은 현재 연준이 올해 말까지 50bp의 금리를 인하하고, 10월부터 조치를 시작할 것으로 예상하고 있습니다.

기타 통화:

트럼프 미국 대통령이 일본과 한국산 제품에 25% 관세를 부과할 계획을 거듭 강조하면서, 이미 불안정한 무역 상황에 추가적인 불확실성이 더해져 엔화는 화요일 급격한 타격을 입었습니다.

호주중앙은행(RBA)이 시장의 광범위한 예상과 달리 기준금리를 3.85%로 동결하고 인하하지 않으면서 호주 달러는 크게 급등했습니다.

트럼프 대통령은 월요일부터 일본, 한국과 같은 주요 공급국에서부터 상대적으로 소규모 무역 파트너국에 이르기까지, 상대국들에게 8월 1일부터 상당히 높은 관세를 시행할 것이라고 통보했습니다. 그러나 이후 해당 국가들이 해결책을 제시할 경우 연장을 고려할 의향을 시사했습니다.

화요일 엔화는 약세를 보였으며, 달러 대비 엔화 환율은 0.38% 상승한 146.625를 기록했습니다. 이시바 시게루 일본 총리는 화요일 상호 이익이 되는 무역 협정을 모색하기 위해 미국과의 협상을 계속할 것이라고 밝혔습니다.

월요일 한 EU 소식통은 EU가 관세 서한을 받지 않을 것이며 미국의 10% 기준 관세율에서 면제될 수 있다고 밝혔습니다. 유로 대비 엔화 환율은 1년 만의 최고치를 기록하며 0.58% 상승한 171.980으로 마감하여, 두 무역 파트너의 상반된 상황을 반영했습니다. 유로 대비 달러 환율도 0.17% 상승한 1.1729달러를 기록했습니다.

호주중앙은행의 예상 밖 금리 동결 결정에 힘입어, 호주 달러는 화요일 주요 통화 중 가장 좋은 성과를 보이며 1% 이상 상승했습니다. 호주 달러는 0.6% 상승한 0.653달러로 마감했습니다. 시장은 호주중앙은행의 금리 인하를 예상했지만, 중앙은행은 위원회가 인플레이션 둔화를 확인하기 위해 "더 많은 정보를 기다릴 수 있다고 믿는다"고 밝혔습니다. 그러나 위원회는 인플레이션 위험이 더 균형을 이루고 있으며 결정을 내리기 전 7월 말 발표될 2분기 물가 데이터를 기다리는 것으로 보인다고 언급했습니다.

뉴질랜드 달러는 0.03% 하락한 0.6달러, 영국 파운드는 0.04% 하락한 1.3597달러로 마감했습니다. (원화 종합)

매크로:

오늘 중국 6월 CPI 전년 동월 대비 상승률, 중국 6월 PPI 전년 동월 대비 상승률, 미국 5월 도매 재고 전월 대비 최종치, 미국 7월 IPSOS 주요 소비자 심리 지수(PCSI), 호주의 7월 6일로 끝나는 주간 ANZ 소비자 신뢰 지수, 뉴질랜드 7월 9일 공식 기준 금리 결정이 발표될 예정입니다.

또한, 뉴질랜드 중앙은행이 기준금리 결정과 통화 정책 평가 보고서를 발표하고, 뉴질랜드 중앙은행의 애드리안 오어 총재가 통화 정책 기자회견을 개최합니다.

원유:

미국의 원유 생산 전망 하향 조정, 홍해 지역의 긴장, 미국의 구리 관세 우려, 기술적 숏 커버링 등이 겹쳐, 양 시장 유가는 야간 거래에서 상승, 미국 원유는 0.37%, 브렌트유는 0.65% 올랐습니다.

프라이스 퓨처스 그룹의 필 플린 애널리스트는 "(미국의) 생산 전망 하락이 유가를 상승시켰고, 구리 관세 소식과 홍해 긴장 고조 속에서 유가는 다른 상품 가격과 함께 상승했다"고 말했습니다. 미국 에너지정보청(EIA)이 발표한 월간 단기 에너지 전망(STEO) 보고서에 따르면, 유가 하락으로 미국 생산 업체들이 올해 생산 활동을 늦추면서 2025년 미국 석유 생산량이 이전 예상보다 낮아질 것으로 보입니다. EIA는 2025년 미국 석유 생산량을 1,337만 배럴/일(bpd)로 예상했는데, 이는 지난달 전망치인 1,342만 bpd에서 하향 조정된 것입니다. 2026년 생산량은 지난달 전망치와 동일한 1,337만 bpd로 예상했습니다.

7월 미국 원유 생산량은 6월의 1,337만 bpd에 비해 평균 1,338만 bpd를 기록할 것으로 추정되며, 8월에는 평균 1,341만 bpd를 기록할 것으로 추정됩니다. 2025년 미국 석유 수요 예측은 2,040만 bpd로 변경되지 않았으며, 2026년에도 이전 예측과 동일하게 2,040만 bpd로 예상됩니다. EIA는 2025년 세계 석유 생산량을 이전 전망치 1억 440만 bpd에서 증가한 1억 460만 bpd로, 2026년에는 이전 전망치 1억 510만 bpd에서 증가한 1억 570만 bpd로 예상합니다. WTI 원유의 평균 가격은 올해와 내년에 각각 배럴당 65.22달러와 54.82달러로, 브렌트유의 평균 가격은 올해와 내년에 각각 배럴당 68.89달러와 58.48달러로 예상됩니다.

미국석유협회(API)가 발표한 데이터에 따르면, 지난주 미국 원유 재고가 증가한 반면, 증류유와 가솔린 재고는 감소했습니다. 7월 4일로 끝난 한 주 동안 원유 재고는 713만 배럴 증가했습니다. 가솔린 재고는 218만 배럴 감소했고, 증류유 재고는 83만 배럴 감소했습니다. 심층 조사에 따르면, 지난주 미국 원유, 증류유, 가솔린 재고가 감소할 것으로 예상됩니다. 주간 재고 데이터 발표 이전, 설문조사에 참여한 9명의 애널리스트들의 평균 예측치는 7월 4일로 끝난 한 주간 미국 원유 재고가 약 210만 배럴 감소했을 것으로 추정했습니다. 미국 에너지정보청(EIA)은 수요일 베이징 시간 22시 30분에 주간 재고 보고서를 발표할 예정입니다. (원화 종합)