Jinchengxin mengumumkan pada malam tanggal 22 Mei bahwa perusahaan telah mengadakan rapat ke-22 Dewan Direksi periode ke-5 pada tanggal 8 Mei 2025 dan Rapat Umum Pemegang Saham Luar Biasa ke-2 tahun 2025 pada tanggal 26 Mei 2025, di mana "Proposal Rencana Investasi dan Pembangunan Proyek Tambang Tembaga-Emas-Perak Alacran" telah ditinjau dan disetujui. Perusahaan menyetujui untuk menginvestasikan sekitar $231 juta dalam pembangunan proyek tambang tembaga-emas-perak Alacran berdasarkan rasio kepemilikan saham yang diharapkan (55%). Saat ini, kepemilikan ekuitas perusahaan di tambang tembaga-emas-perak Alacran telah meningkat menjadi 97,5%, dan karenanya perusahaan berencana meningkatkan investasi pembangunan proyek sebesar $178,67 juta sesuai dengan perubahan rasio ekuitas, sehingga investasi kumulatif menjadi sekitar $409,89 juta. Selain perubahan rasio kontribusi perusahaan dan jumlah investasi terkait tersebut, estimasi investasi, rencana pembangunan, dan aspek lain dari proyek tambang tembaga-emas-perak Alacran tetap tidak berubah, masih berdasarkan studi kelayakan (FS) deposit tembaga-emas-perak Alacran yang diselesaikan pada Desember 2023 (mengadopsi standar NI 43-101).

Mengenai (1) Gambaran Umum Proyek, Jinchengxin mengumumkan:

Proyek investasi: Proyek penambangan terbuka dan pengolahan mineral tambang tembaga-emas-perak Alacran. Berdasarkan studi kelayakan (FS) deposit tembaga-emas-perak Alacran yang diselesaikan pada Desember 2023 (mengadopsi standar NI 43-101), konten utama desain proyek adalah sebagai berikut: Skala desain: Proyek ini merupakan proyek penambangan dan pengolahan mineral. Tambang mengadopsi penambangan terbuka, dengan total bijih dalam batas pit yang dirancang sebesar 97,9 juta mt. Tambang menghasilkan bijih oksida permukaan dan tailing yang sebelumnya ditambang dan ditimbun (tailing lama), serta bijih campuran dan bijih primer. Untuk sifat bijih yang berbeda, dirancang pabrik penggilingan-flotasi dan pabrik pemisahan gravitasi. Pabrik penggilingan-flotasi terutama memproses bijih primer dan bijih campuran, sedangkan pabrik pemisahan gravitasi memproses bijih oksida permukaan dan tailing lama. Pabrik penggilingan-flotasi memiliki kapasitas pemrosesan yang dirancang sebesar 17.600 mt/hari, dengan produk akhir berupa konsentrat tembaga dan konsentrat emas-perak; pabrik pemisahan gravitasi memiliki kapasitas pemrosesan yang dirancang sebesar 2.400 mt/hari, dengan produk akhir berupa konsentrat emas-perak. Proyek ini diperkirakan secara kumulatif akan memulihkan 797 juta pon tembaga, 550.000 ons emas, dan 5,35 juta ons perak. Estimasi investasi: Estimasi investasi proyek adalah $420,4 juta, yang akan digunakan untuk pengupasan infrastruktur tambang terbuka, kawasan industri pertambangan, stasiun penghancuran primer bijih mentah, stockpile bijih kasar, pabrik penggilingan-flotasi dan pabrik pemisahan gravitasi, sistem pengentalan dan filtrasi konsentrat, sistem pengentalan dan pengangkutan tailing, fasilitas penyimpanan tailing, jalan tambang, sistem pasokan air, gardu induk penurun tegangan utama, jalur pasokan listrik eksternal, jalan eksternal, kantor dan kamp hunian, fasilitas pengolahan limbah, dll. Jumlah investasi perusahaan: Perusahaan berencana menginvestasikan sekitar $409,89 juta berdasarkan rasio kepemilikan saham 97,5%, meningkat $178,67 juta dari jumlah yang disetujui sebelumnya. Rencana konstruksi dan masa pakai: Periode konstruksi proyek adalah 2 tahun, dan masa pakai tambang setelah selesai diperkirakan 14,2 tahun. Prakiraan manfaat ekonomi: Nilai bersih sekarang setelah pajak (NPV) proyek adalah $360 juta (tingkat diskonto 8%), tingkat pengembalian internal (IRR) adalah 23,8%, dan periode pengembalian investasi diperkirakan 3 tahun. Perhitungan manfaat ekonomi didasarkan pada harga tembaga $3,99/pon, harga emas $1.715/ons, dan harga perak $22,19/ons. Untuk detail studi kelayakan (FS) deposit tembaga-emas-perak Alacran, silakan merujuk pada "Pengumuman Kemajuan Jinchengxin tentang Proyek Tembaga-Emas-Perak San Matias" yang dirilis oleh perusahaan pada 19 Desember 2023.

Mengenai dampak investasi ini terhadap perusahaan tercatat, Jinchengxin menyatakan: (1) Setelah proyek beroperasi, diperkirakan akan memberikan dampak tertentu terhadap pengembangan bisnis dan kinerja operasional perusahaan di masa depan, yang kondusif bagi ekspansi lebih lanjut perusahaan ke bidang pengembangan sumber daya tambang, meningkatkan tata letak industri perusahaan, dan mendorong perkembangan perusahaan yang berkelanjutan, stabil, dan sehat. (2) Investasi ini dalam konstruksi lanjutan proyek tambang tembaga-emas-perak Alacran berdasarkan rasio kepemilikan saham sejalan dengan rencana pengembangan jangka panjang perusahaan, kondusif untuk mendorong perkembangan perusahaan yang berkelanjutan, stabil, dan sehat, serta tidak merugikan kepentingan perusahaan dan pemegang saham, terutama pemegang saham minoritas.

Jinchengxin mengumumkan pada malam 17 Mei bahwa Analisis Mengenai Dampak Lingkungan (AMDAL) untuk tambang tembaga-emas-perak Alacran milik perusahaan di Kolombia baru-baru ini mendapat persetujuan resmi dari Otoritas Perizinan Lingkungan Nasional Kolombia (ANLA). Perusahaan selanjutnya akan sepenuhnya menerapkan persyaratan izin lingkungan untuk memastikan koeksistensi yang harmonis antara operasi proyek dan masyarakat setempat. Berdasarkan studi kelayakan yang diselesaikan pada Desember 2023, proyek tambang tembaga-emas-perak Alacran adalah proyek penambangan terbuka dan pengolahan mineral dengan estimasi investasi sebesar $420 juta, total bijih dalam batas pit yang dirancang sebesar 97,9 juta mt, dan perkiraan pemulihan kumulatif sebesar 797 juta pon tembaga, 550.000 ons emas, dan 5,35 juta ons perak. Perusahaan sebelumnya telah meninjau dan menyetujui investasi sekitar $231 juta berdasarkan kepemilikan saham yang diharapkan sebesar 55% untuk membangun proyek tersebut. Saat ini, kepemilikan ekuitas perusahaan di tambang tembaga-emas-perak Alacran telah meningkat menjadi 97,5%, dan perusahaan akan mengikuti prosedur peninjauan yang sesuai untuk investasi pembangunan proyek sesuai dengan anggaran dasar perusahaan dan melakukan pengungkapan tepat waktu.

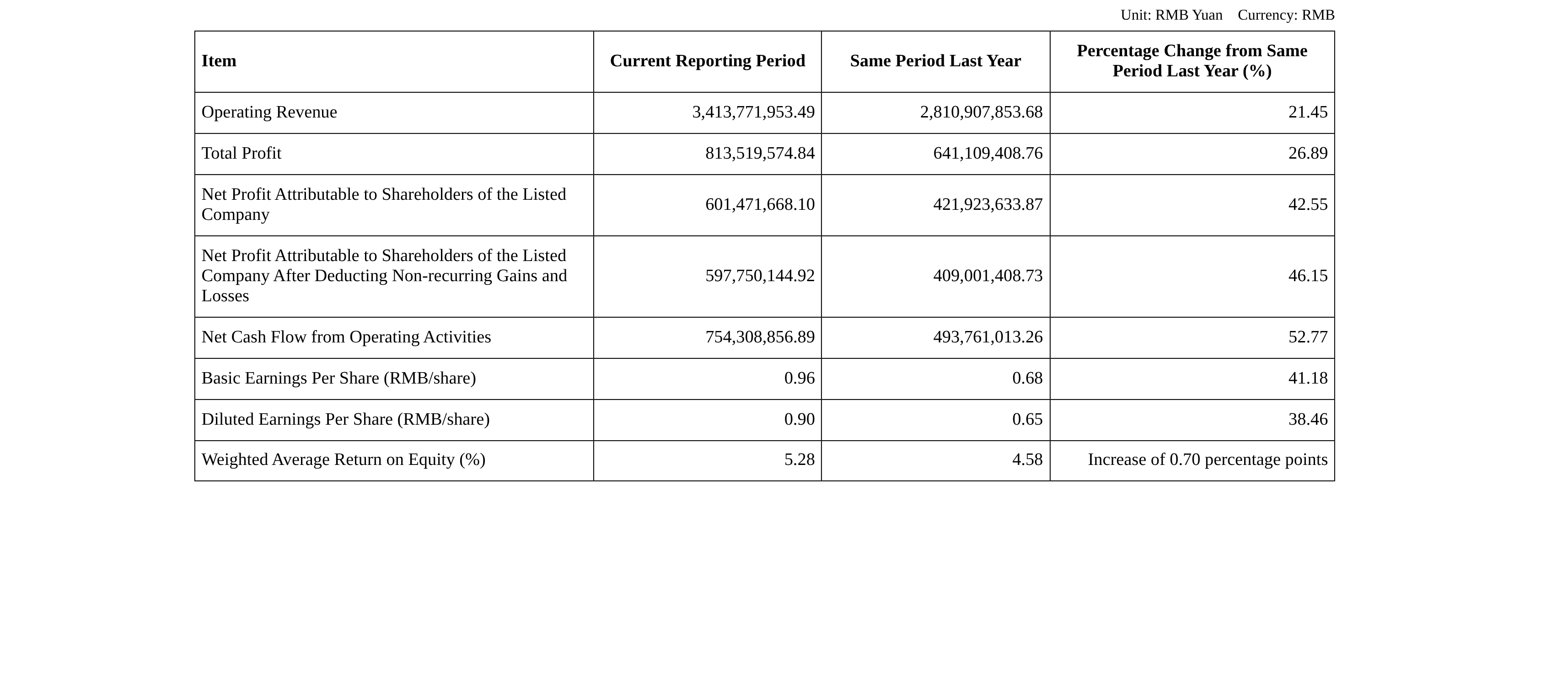

Laporan Q1 2026 Jinchengxin yang diungkapkan pada 28 April menunjukkan: Perusahaan mencapai total pendapatan operasional sebesar 3,414 miliar yuan, naik 21,45% YoY; laba bersih yang dapat diatribusikan kepada perusahaan induk sebesar 601 juta yuan, naik 42,55% YoY.

Mengenai alasan peningkatan pendapatan operasional dan laba bersih Q1, Jinchengxin mengumumkan: Hal ini terutama disebabkan oleh peningkatan penjualan produk sumber daya mineral (katoda tembaga, konsentrat tembaga, bijih besi) dan kenaikan harga produk bijih tembaga selama periode tersebut.

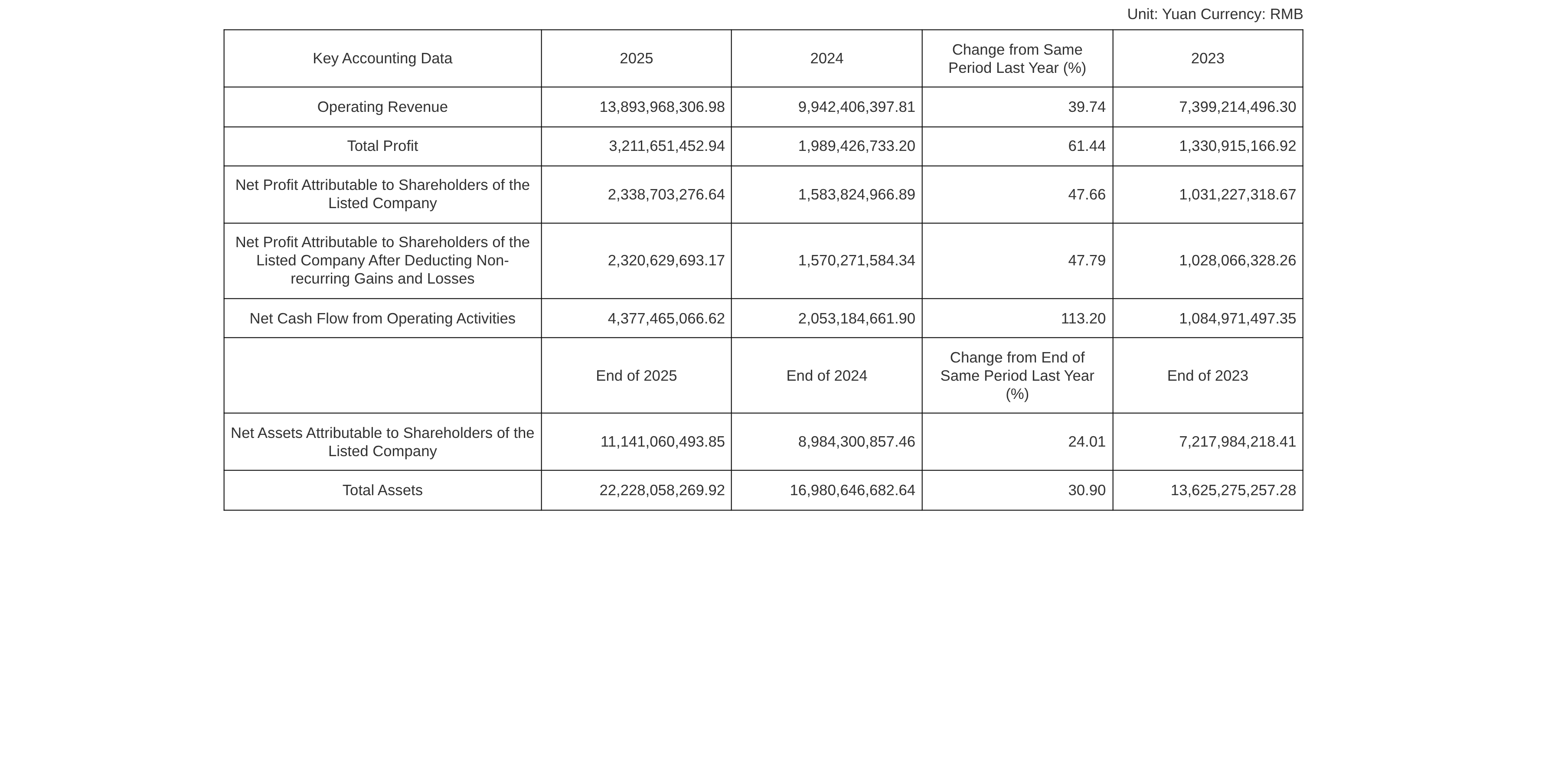

Laporan tahunan 2025 Jinchengxin menunjukkan: Perusahaan mencapai pendapatan sebesar 13,894 miliar yuan pada 2025, naik 39,74% YoY; laba bersih yang dapat diatribusikan kepada perusahaan induk sebesar 2,339 miliar yuan, naik 47,66% YoY.

Jinchengxin menyatakan dalam laporan tahunan 2025: Pendapatan operasional meningkat 39,74% YoY dan laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan tercatat meningkat 47,66% YoY selama periode tersebut, terutama disebabkan oleh peningkatan produksi dan efisiensi pada proyek tambang milik sendiri dalam bisnis pengembangan sumber daya tambang selama periode pelaporan.

Selain itu, Jinchengxin menyatakan di platform interaktif pada 28 April bahwa persediaan produk bijih tembaga perusahaan meningkat pada akhir tahun 2025 dan akhir Q1 2026, terutama karena musim hujan setempat (November–April) memengaruhi kondisi jalan dan transportasi di jalan-jalan sekitar tambang tembaga Dikulushi di DRC, sehingga produk mineral yang telah diproduksi belum dijual ke pihak eksternal.

Komentar China Post Securities terhadap laporan kinerja Jinchengxin menunjukkan: Segmen sumber daya mengalami pertumbuhan yang didorong oleh volume, sementara bisnis jasa pertambangan sedikit terhambat. Berdasarkan segmen bisnis, bisnis sumber daya tambang mencapai pendapatan/laba kotor sebesar 6,986/3,121 miliar yuan pada 2025, naik 117,67%/130,20% YoY, sementara bisnis jasa pertambangan mencapai pendapatan/laba kotor gabungan sebesar 6,613/1,515 miliar yuan, naik 1,06%/turun 13,47% YoY. Bisnis pertambangan mengalami peningkatan volume dan harga, sementara penurunan jasa pertambangan terutama disebabkan oleh tambang tembaga Lubambe yang dikonversi menjadi unit internal setelah akuisisi, sehingga pendapatan dan laba kotor yang diakui berkurang, serta beberapa proyek terpengaruh oleh penurunan volume kerja/peningkatan produksi bertahap. Volume: Penjualan logam tembaga pada 2025 mencapai 92.700 mt, naik 88,16% YoY; penjualan bijih fosfat mencapai 357.400 mt, turun 1,00% YoY. Pertumbuhan produksi dan penjualan logam tembaga terutama disebabkan oleh tambang tembaga Lonshi yang mencapai produksi penuh, tambang tembaga Dikulushi dan Lonshi yang melampaui rencana produksi, serta tambang tembaga Lubambe yang dikonsolidasikan sepanjang tahun. Pada Q1 2026, produksi/penjualan logam tembaga mencapai 22.400/18.100 mt, terutama dipengaruhi oleh penurunan kadar dan musim hujan. Harga: Harga tembaga naik 7,62% YoY pada 2025 dan naik 36,72% YoY pada Q1 2026. Produksi diperkirakan tumbuh stabil pada 2026, dengan potensi ekspansi jangka panjang yang signifikan. Pada 2026, proyek sumber daya milik sendiri perusahaan merencanakan produksi 100.300 mt logam tembaga (ekuivalen) dan penjualan 99.700 mt logam tembaga (ekuivalen), serta produksi dan penjualan 300.000 mt bijih fosfat; proyek magnetit Yisitanxinshan merencanakan produksi dan penjualan 1,25 juta mt konsentrat bijih besi. Dalam jangka panjang, area penambangan utara tambang fosfat Liangchahe diperkirakan mulai beroperasi pada akhir 2028, dengan kapasitas tahunan meningkat dari 300.000 mt menjadi 800.000 mt; setelah zona timur tambang tembaga Lonshi berproduksi, produksi tahunan dapat meningkat dari 40.000 mt menjadi 100.000 mt; tambang tembaga Lubambe sedang menjalani transformasi teknologi, dan setelah selesai diperkirakan memproduksi 35.000 mt tembaga per tahun; perusahaan memiliki 97,5% saham ekuitas di tambang tembaga-emas-perak San Matias, yang saat ini dalam tahap persetujuan AMDAL. Peringatan risiko: Risiko fluktuasi harga; kemajuan proyek tidak sesuai ekspektasi; permintaan hilir tidak sesuai ekspektasi; asumsi model tidak sesuai realitas; risiko kebijakan melebihi ekspektasi, dll.

![Platinum dan Paladium Lesu Sepanjang Pekan, Berbagai Faktor Bearish Membebani Logam Mulia [Ulasan Mingguan Platinum dan Paladium SMM]](https://imgqn.smm.cn/usercenter/tSwaX20251217171735.jpg)

![Harga Platinum Bertahan Baik, Diskon Pasar Spot Dipertahankan karena Konsumsi Tetap Lesu [Ulasan Harian SMM]](https://imgqn.smm.cn/usercenter/YKilH20251217171735.jpg)

![Harga Perak Berfluktuasi Sepanjang Hari, Diskon Pasar Spot Menyempit Sedikit [Ulasan Harian SMM]](https://imgqn.smm.cn/usercenter/VphiQ20251217171736.jpg)