9 мая данные Главного таможенного управления показали, что в апреле 2026 года Китай экспортировал 9,498 млн тонн стали, что на 363 тыс. тонн больше по сравнению с предыдущим месяцем (рост на 4,0% м/м); совокупный экспорт стали за январь–апрель составил 34,214 млн тонн, снизившись на 9,7% г/г.

В апреле 2026 года Китай импортировал 465 тыс. тонн стали, что на 47 тыс. тонн меньше по сравнению с предыдущим месяцем (снижение на 9,2% м/м); совокупный импорт стали за январь–апрель составил 1,804 млн тонн, снизившись на 13,4% г/г.

- Экспорт стали из Китая продолжил рост в апреле в месячном выражении

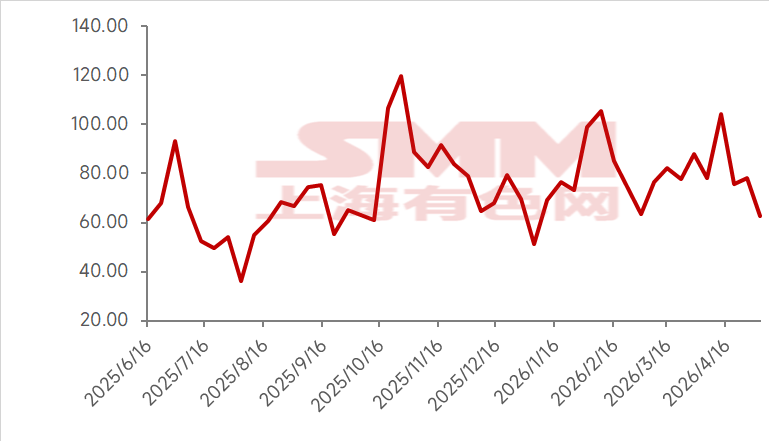

Согласно апрельскому обзору графиков экспорта SMM, планы по экспорту горячекатаного рулона (HRC) на месяц составили 851 тыс. тонн, что на 67 тыс. тонн больше фактического экспорта в марте (рост на 8,5% м/м). При этом данные SMM по экспортным заказам показали, что по мере постепенного возобновления производства в марте и некоторого восстановления спроса за пределами Китая, в сочетании с дефицитом полуфабрикатов, вызванным американо-иранским конфликтом, Китай использовал своё идеальное ценовое преимущество и выгодное географическое положение для эффективного захвата спроса Юго-Восточной Азии на импорт полуфабрикатов. Это привело к росту экспортных заказов более чем на 30% м/м в марте. Однако, поскольку основной прирост пришёлся на полуфабрикаты, влияние может стать более заметным после публикации данных по конкретным видам продукции в конце месяца.

- Импорт стали в Китай вырос в марте в месячном выражении

Что касается импорта, за январь–март совокупный импорт стали в Китай составил 1,804 млн тонн, снизившись на 13,4% г/г; чистый экспорт стали достиг 32,41 млн тонн.

- Краткосрочный прогноз экспорта стали

Согласно данным S&P Global, глобальный производственный PMI в апреле 2026 года составил 52,6%, увеличившись на 1,3 п.п. м/м и находясь выше отметки 50% на протяжении 13 месяцев подряд. США находились в зоне уверенного расширения, другие европейские и американские страны также были в зоне расширения. В апреле индекс новых экспортных заказов обрабатывающей промышленности Китая составил 50,3%, увеличившись на 4,1 п.п. м/м и наконец вернувшись в зону расширения после 24 месяцев.

Данные мониторинга Всемирной ассоциации стали показали, что мировое производство нерафинированной стали в марте 2026 года снизилось на 4,2% г/г до 159,9 млн тонн. Сокращение производства в Китае было обусловлено главным образом проактивным снижением выпуска сталелитейными заводами на фоне сжатия прибыли. За исключением Китая, мировое производство в других регионах также снизилось на 0,55% м/м, при этом наблюдалась значительная дивергенция в темпах производственных графиков по регионам. На рынках за пределами Китая Индия поддерживала высокие производственные графики благодаря спринту по достижению целей на конец финансового года, увеличив производство на 9,4% г/г. Напротив, на Ближнем Востоке (особенно в Иране) производство обрушилось на 33,5% г/г. Продолжающееся сокращение производства на Ближнем Востоке создало структурные возможности для экспорта стали из Китая, особенно экспорта полуфабрикатов.

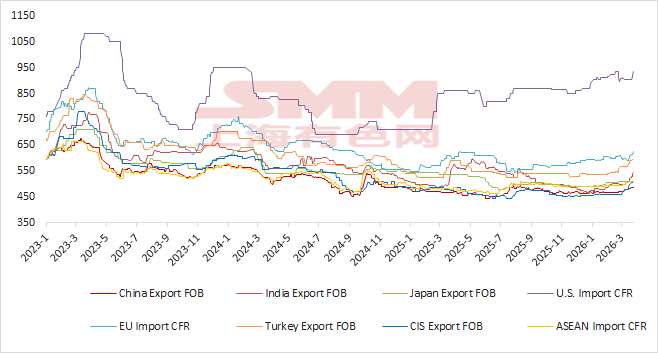

По состоянию на 8 мая 2026 года экспортные цены на HRC (FOB) для Индии, Турции и СНГ составляли $507/т, $640/т и $525/т соответственно, тогда как экспортная цена HRC из Китая (FOB) составляла $507/т. В настоящее время экспортные цены на HRC из Китая были на -$73/т, -$133/т и -$18/т ниже по сравнению с этими странами соответственно. Ценовой спред не претерпел существенных изменений м/м. В целом ценовое преимущество китайского экспорта стали остаётся значительным.

График 1 — Цены на HRC на основных мировых рынках

Согласно последнему графику экспортных заказов сталелитейных заводов от SMM, планы по экспорту HRC в текущем месяце составили 1,1435 млн тонн, что на 213,5 тыс. тонн больше фактического экспорта прошлого месяца (рост на 23% м/м).

Согласно данным SMM по экспортным заказам на сталь, под влиянием праздников экспортные заказы на сталь в апреле незначительно снизились на 0,57% м/м по сравнению с мартом. Однако также стало известно, что поставки на Ближний Восток постепенно восстанавливаются: часть грузов в настоящее время разгружается в порту Фуджейра в ОАЭ, а затем доставляется наземным транспортом в другие ближневосточные страны. Заказы на слябы для Юго-Восточной Азии также заметно выросли в апреле, с датами отгрузки преимущественно в мае–июне.

С учётом всех факторов — возвращения индекса новых экспортных заказов в зону расширения, сохранения значительных ценовых преимуществ экспорта и высоких показателей экспортных заказов — SMM ожидает, что экспорт стали из Китая продолжит расти в мае, при этом полуфабрикаты по-прежнему будут основной движущей силой!

График 2 — Объём экспортных заказов на сталь по данным SMM

Примечание: данная статья является оригинальным контентом данного официального аккаунта. По вопросам перепечатки, добавления в белый список или сотрудничества просьба обращаться к нам. Без разрешения вышеуказанный контент не может быть перепечатан, изменён, использован, продан, передан, отображён, переведён, скомпилирован, распространён или раскрыт третьим лицам в какой-либо иной форме, а также не может быть лицензирован для использования третьими лицами. В противном случае, при обнаружении нарушения, SMM примет правовые меры для привлечения к ответственности за нарушение прав, включая, но не ограничиваясь, требованием ответственности за нарушение договора, возвратом неосновательного обогащения и компенсацией прямых и косвенных экономических убытков.

![[SMM Iron & Steel] Metinvest Reports 18% Surge in Pig Iron Output for Q1 2026 Despite Lower Steel Volumes](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Iron & Steel] India’s Iron Ore Imports Fall 11% in April 2026 as Domestic Supply Increases](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Iron & Steel] Italian Steel Market Stagnates Amid Weak Demand and Geopolitical Tensions](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)