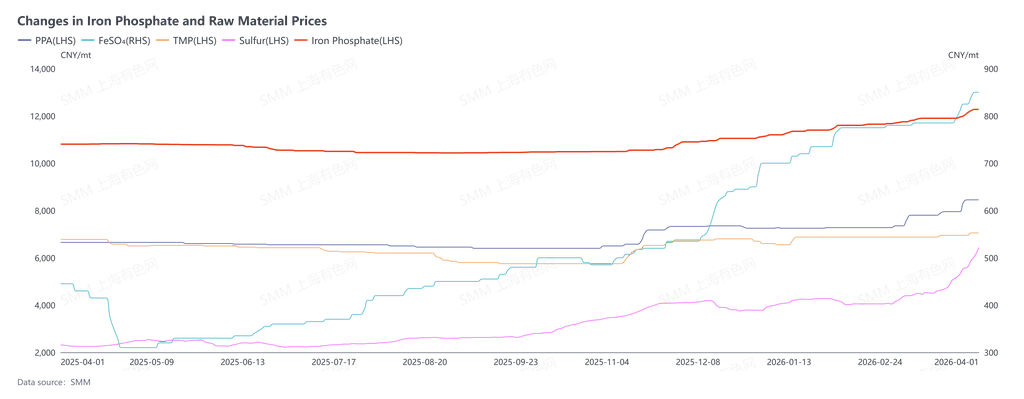

Начиная с 25 марта производители фосфата железа приступили к исполнению заказов на апрельский цикл поставок. Переговоры по заказам в этом месяце вошли в самую напряжённую стадию. Котировки ведущих производителей фосфата железа уже достигли 13 000 юаней за тонну, увеличившись более чем на 1 000 юаней за месяц. Среди downstream-предприятий LFP наметилось явное расхождение в позициях: одни, чтобы гарантировать поставки, всё ещё готовы принять повышение цен; другие многократно добиваются снижения и отказываются уступать. По статистике SMM, на 1 апреля средняя цена фосфата железа составляла 12 275 юаней за тонну. Хотя на уровне 13 000 юаней за тонну объёмы сделок пока невелики, отметка 12 000 юаней за тонну уже была быстро пройдена, и уровень 12 500 юаней за тонну может продержаться недолго. Цены шаг за шагом движутся к порогу 13 000 юаней за тонну. Непосредственным триггером этого раунда роста цен стало то, что геополитические конфликты подтолкнули вверх цены на серу, вызвав резкий рост стоимости сырья для фосфата железа, при этом потенциал дальнейшего повышения сохраняется. Однако в основе происходящего борьба за право ценообразования представляет собой перераспределение правил распределения прибыли по всей отраслевой цепочке после разворота баланса спроса и предложения.

Изменения цен на фосфат железа и сырьё

Некоторые участники рынка просто объясняли этот рост цен давлением со стороны сырьевых издержек, однако такой взгляд явно поверхностен. Нельзя отрицать, что подорожание ключевого сырья, такого как фосфорные источники, железосодержащее сырьё и перекись водорода, действительно повысило себестоимость производства фосфата железа и создало основу для роста цен, но это отнюдь не является ключевой логикой текущей переговорной игры.

Что действительно определяет эту игру, так это качественное изменение структуры спроса и предложения с 2025 года на фоне общеотраслевой борьбы с «инволюцией», а также вызванный этим перенос права ценообразования: от многолетнего одностороннего доминирования downstream-сегмента к постепенному смещению в сторону upstream. Это стало неизбежным результатом спонтанной рыночной корректировки и одновременно реальным проявлением равновесия Нэша в конкуренции внутри отраслевой цепочки.

Если оглянуться на период с 2023 по 2025 год, отрасль фосфата железа пережила трёхлетний период глубоких убытков. Большинство малых и средних предприятий были вынуждены уйти с рынка из-за убытков и разрыва денежных потоков, а отрасль завершила жестокий этап рационализации мощностей (разумеется, предприятия LFP, за исключением одного-двух лидеров, также повсеместно несли серьёзные убытки). Эта рационализация стала не результатом политического вмешательства, а спонтанной коррекцией со стороны «невидимой руки» рынка в ответ на давно искажённый баланс спроса и предложения.

К концу 2025 года на стороне предложения фосфата железа первым сформировался напряжённый баланс, характеризующийся низкими запасами и минимальным резервом мощностей, тогда как downstream-предприятия LFP всё ещё продолжали прежнюю экспансию по инерции — с «крупными мощностями и борьбой за долю рынка». Этот сдвиг в балансе спроса и предложения напрямую дал производителям фосфата железа беспрецедентную переговорную силу: компании верхнего звена, которые раньше могли лишь пассивно принимать ценовое давление со стороны downstream и были сведены к роли «перерабатывающих мастерских», наконец получили уверенность вести переговоры с downstream-игроками на равных.

Тупик в этом раунде переговоров сосредоточился вокруг двух ключевых противоречий, и именно они точно выявили стратегическую дилемму и двойные стандарты downstream-предприятий LFP.

Первое противоречие заключалось в двойных стандартах downstream при оценке «переноса издержек в цену».

В настоящее время ключевая причина, по которой некоторые предприятия LFP сопротивлялись повышению цен на фосфат железа, заключалась в том, что «рост цен на фосфат железа при некоторых технологических процессах превысил рост затрат на сырьё», и поэтому они считали такое повышение необоснованным. Но если оглянуться на последние три года, когда предприятия по производству фосфата железа в целом находились в ловушке ситуации, при которой себестоимость производства превышала цену продажи и каждая проданная тонна означала убыток, downstream-предприятия никогда добровольно не отказывались от прибыли из-за убытков upstream. Напротив, они постоянно добивались снижения цен и пользовались выгодами от дешёвого сырья. Тогда давление издержек полностью несли производители фосфата железа, и никто не компенсировал их убытки; теперь же, когда роли спроса и предложения поменялись местами, upstream-компании подняли котировки, опираясь на напряжённый баланс рынка, а downstream-игроки внезапно стали использовать «рост издержек» как аргумент для давления на цены. Это правило, применяемое только тогда, когда оно выгодно самим участникам, по сути является игнорированием логики рыночного ценообразования. В рыночной экономике цена никогда не была простым «сложением издержек», а представляет собой переоценку на основе дефицитности спроса и предложения. Текущие котировки upstream по сути являются разумной компенсацией убытков за последние три года, а не «чрезмерным извлечением прибыли».

Второе противоречие заключалось в нерациональности попыток downstream переложить собственные структурные убытки на upstream.

На переговорах предприятия LFP неоднократно подчёркивали, что их собственное повышение цен для downstream-производителей аккумуляторов проходит не гладко, пытаясь переложить эти «поражения на передовой» на upstream-производителей фосфата железа. Однако более глубокий анализ показывает, что продолжающиеся убытки некоторых предприятий LFP коренятся не в повышении цен upstream, а в их собственных стратегических ошибках и разрушительной конкуренции. С одной стороны, неупорядоченное расширение мощностей LFP привело к избытку предложения, позволив конечным производителям аккумуляторных ячеек, имеющим широкий выбор поставщиков, получить значительное пространство для давления на цены. С другой стороны, хотя государство неоднократно подчёркивало необходимость борьбы с «инволюцией», некоторые предприятия LFP по-прежнему выбирали стратегию низких цен, чтобы «переливать кровь» производителям аккумуляторных ячеек ради захвата доли рынка, обменивая краткосрочные убытки на масштаб и надеясь в будущем компенсировать потери за счёт эффекта масштаба.

Убытки, вызванные такими стратегическими ошибками, не должны становиться поводом для подавления цен в верхнем звене цепочки поставок. Основа здорового развития отраслевой цепочки заключается в том, чтобы все ее звенья могли получать разумную прибыль и формировать благоприятный цикл. Если предприятия LFP хотели изменить свое убыточное положение, правильным путем было бы объединиться и добиваться обоснованного повышения цен со стороны конечных производителей аккумуляторных ячеек, чтобы обеспечить эффективную передачу издержек вниз по цепочке, а не перекладывать давление внутренней конкуренции на верхнее звено. Продолжение давления на производителей фосфата железа, которые уже пережили три года убытков и лишь недавно восстановили переговорные позиции, не только подорвет стабильность верхнего звена цепочки поставок, но и в конечном итоге ударит по безопасности их собственных поставок.

С точки зрения равновесия Нэша текущая игра в цепочке поставок фосфата железа находится на критической стадии некооперативной конкуренции: односторонняя жесткость или уступки любой из сторон не способны привести к глобальному оптимуму. Производители фосфата железа, твердо удерживающие цены, не стремятся к сверхприбыли, а восстанавливают балансы, серьезно пострадавшие за последние три года, и возвращаются к разумному уровню отраслевой рентабельности. Если предприятия LFP продолжат придерживаться двойных стандартов и пытаться компенсировать собственные ошибки за счет давления на верхнее звено, они лишь попадут в порочный круг «сокращения предложения в верхнем звене и дальнейшего усиления издержечного давления на нижнее звено».

Тупик на апрельских переговорах ознаменовал официальный переход цепочки поставок фосфата железа в новую стадию многосторонней конкуренции.

Разворот ценовой власти не был случайностью, а стал неизбежностью в соответствии с законами рынка и коррекцией искаженного механизма ценообразования, существовавшего многие годы. Для всей цепочки новой энергетики отказ от логики издержек с двойными стандартами, прекращение переноса убытков от неудачной конкуренции вверх по цепочке, признание изменений в структуре спроса и предложения и совместное формирование механизма ценообразования на основе баланса спроса и предложения и разумной прибыли — единственный путь к преодолению нынешнего тупика и достижению взаимовыгодного результата для всей отраслевой цепочки. Однако для производителей фосфата железа нынешнее возвращение переговорной силы — лишь начало. Как сохранить преимущество дефицитного баланса спроса и предложения и добиться устойчивого восстановления прибыли, останется ключевым вопросом на будущее.

Примечание: если у вас есть дополнения или исправления к деталям, упомянутым в этой статье, пожалуйста, свяжитесь с нами в любое время. Контактная информация:

Тел.: 021-20707860 (или добавьте в WeChat 13585549799), Ян Чаосин, спасибо!