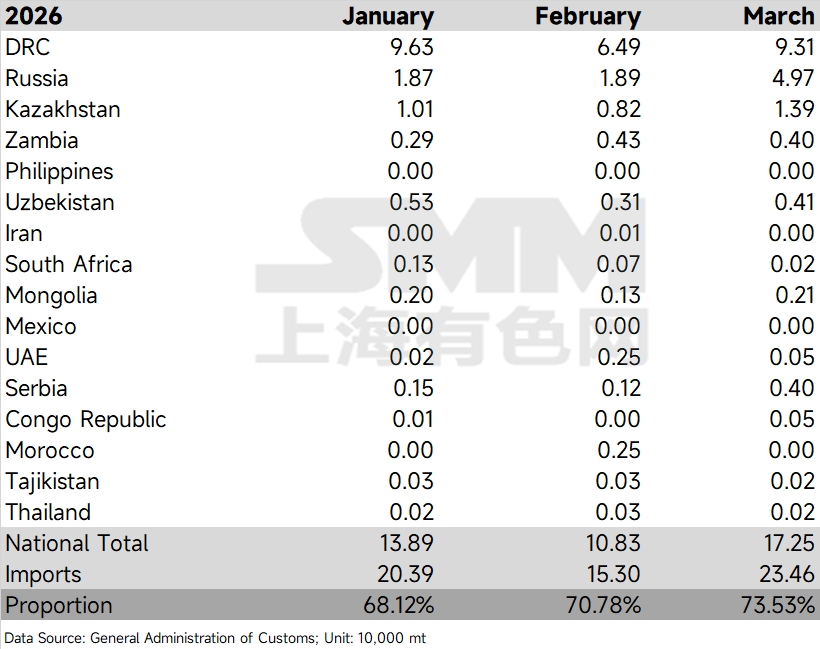

Tỷ trọng đồng cathode EQ trong nhập khẩu tiếp tục mở rộng trong Q1 2026. Sau mức 68,12% và 70,78% lần lượt trong tháng 1 và tháng 2, tỷ trọng EQ tiếp tục tăng lên 73,53% trong tháng 3. Nhìn vào biểu đồ theo mùa từ 2022 đến 2026, tháng 3 thường là đỉnh hàng năm của tỷ trọng EQ. Mức 73,53% năm nay không chỉ vượt cùng kỳ 2024 và 2025, mà còn xác nhận rằng trong bối cảnh tỷ giá SHFE/LME đảo ngược và cửa sổ nhập khẩu chịu áp lực, nguồn EQ đã củng cố thêm vị thế "lực lượng chủ lực" trong nhập khẩu đồng cathode của Trung Quốc.

Về phía cung, hiện tượng "chuyển hướng nguồn châu Phi" đã được xác nhận trong dữ liệu tháng 3. Khi Mỹ tăng cường tích trữ tài nguyên đồng cathode toàn cầu, sự thay đổi dòng chảy nguồn châu Phi vẫn đáng theo dõi. Lấy CHDC Congo làm ví dụ, nguồn cung tháng 3 phục hồi từ 64.900 tấn trong tháng 2 lên 93.100 tấn, nhưng vẫn chưa đạt mức tháng 1. Điều này cho thấy mặc dù nguồn châu Phi trước đó bị ảnh hưởng bởi logistics và các yếu tố khác đã phục hồi một phần, trong bối cảnh tái phân bổ tài nguyên toàn cầu và chuyển hướng hợp đồng dài hạn của các tập đoàn đa quốc gia, dư địa tăng trưởng của đồng cathode CHDC Congo chảy vào Trung Quốc bị hạn chế, và chênh lệch giá giữa đồng EQ và đồng đăng ký tiếp tục thu hẹp.

Khác với tình hình cung nguồn châu Phi, nguồn Nga và Kazakhstan tăng trưởng đáng kể trong tháng 3. Phá vỡ xu hướng nhập khẩu hàng tháng tương đối ổn định trước đó, nhập khẩu đồng cathode từ Nga tăng lên 49.700 tấn trong tháng 3, tăng rõ rệt so với tháng trước, trong khi Kazakhstan cũng tăng lên 13.900 tấn. Các nguồn EQ bổ sung này đã lấp đầy hiệu quả khoảng trống do nguồn châu Phi bị hạn chế.

Xét rằng vấn đề cung ứng lưu huỳnh và năng lực vận chuyển tại châu Phi chưa được giải quyết hoàn toàn, dòng chảy gia tăng của đồng SX-EW châu Phi vào Trung Quốc dự kiến vẫn hạn chế trong thời gian tới. Tuy nhiên, với tổng lượng nhập khẩu hạn chế, tỷ trọng nhập khẩu đồng EQ dự kiến duy trì ở mức cao.