SMM News, 7 avril :

Au T1 2026, le marché chinois du plomb secondaire a traversé des turbulences sous l'effet des congés et des difficultés sectorielles. Après une forte baisse de production de plus de 140 000 tonnes en février, le marché a connu un rebond de reprise post-vacances en mars, mais cette reprise est restée en deçà des attentes, le secteur étant enlisé dans la double contrainte de « pression sur les marges et approvisionnement tendu en matières premières ». En perspective pour avril, bien que les grandes fonderies devraient reprendre la production de manière concentrée, les inquiétudes liées à la faiblesse de la demande en basse saison, combinées aux afflux de plomb importé, pourraient réduire significativement les gains de production. Une attention particulière doit être portée aux plans de maintenance et d'arrêt de production des grandes fonderies de l'est de la Chine.

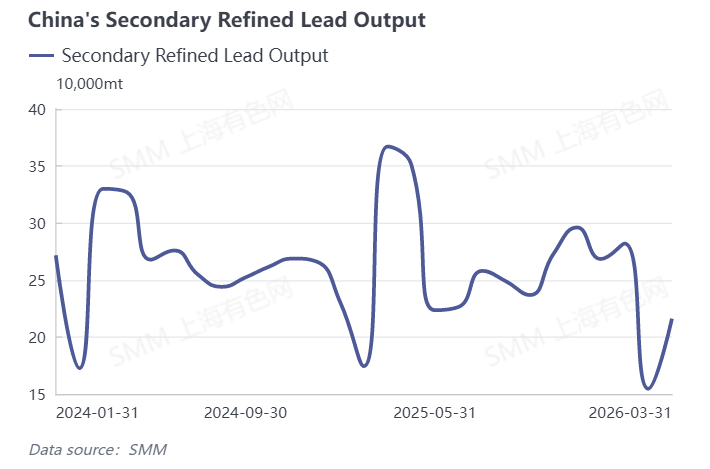

I. Données de production de mars : rebond significatif en glissement mensuel, baisse profonde en glissement annuel

Les dernières données montrent que la production de plomb secondaire en Chine a réalisé une croissance de reprise conforme aux attentes en mars 2026, en hausse de 27,75 % en glissement mensuel, mais en raison d'une base élevée et de l'atonie du secteur, elle a diminué significativement de 36,17 % en glissement annuel. Parmi celle-ci, la production de plomb affiné secondaire a augmenté de 39,83 % en glissement mensuel et reculé de 41,11 % en glissement annuel.

Principaux facteurs du rebond de production en mars :

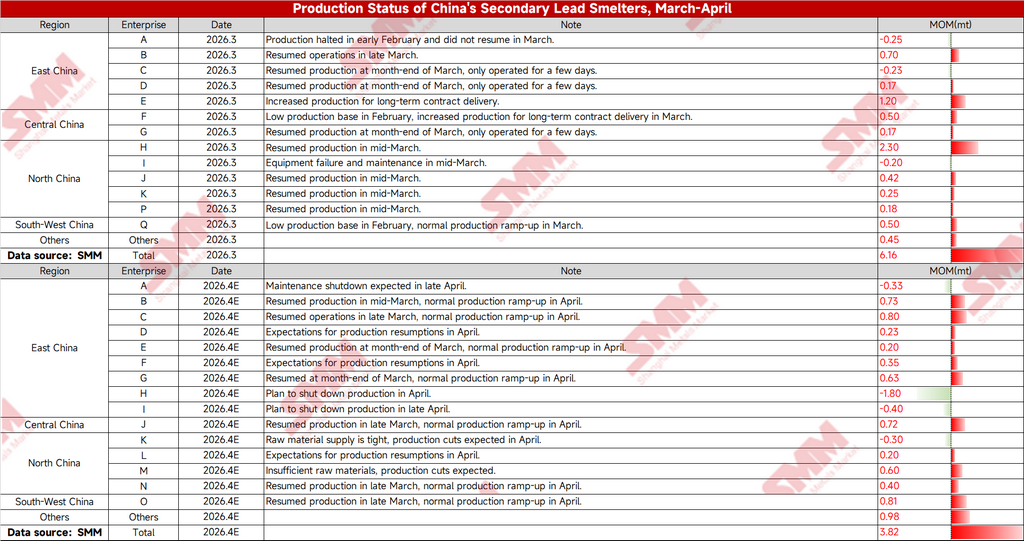

(1) Reprises de production concentrées après les congés : après la Fête des Lanternes, les travailleurs sont progressivement revenus à leurs postes. Combiné à la base ultra-basse de février, les fonderies des principales régions productrices telles que le Jiangsu, le Henan et la Mongolie-Intérieure ont commencé à reprendre la production de manière concentrée à partir de la mi-mars à fin mars, constituant le moteur principal du rebond de production.

(2) Effet stocks et commandes : les entreprises de batteries en aval ont lentement repris leurs activités après les congés et ont commencé à écouler les stocks de lingots de plomb accumulés avant les vacances. Certaines entreprises de plomb secondaire ont été contraintes d'augmenter leurs taux d'exploitation pour honorer leurs obligations contractuelles à long terme et assurer les livraisons.

(3) Atténuation des contraintes sur les matières premières : le marché du recyclage des batteries usagées a progressivement repris avec la reprise du travail, les stocks de matières premières des fonderies ont bénéficié d'un certain réapprovisionnement, et la situation de tension persistante sur l'approvisionnement en matières premières s'est améliorée dans une certaine mesure.

Contradictions fondamentales limitant la dynamique de reprise en mars :

(1) Pertes persistantes : les prix des batteries usagées sont restés élevés en mars, tandis que les prix du plomb stagnaient. Les valeurs théoriques de profit/perte des grandes entreprises sont restées en territoire négatif, les PME subissant des pertes encore plus importantes, freinant sévèrement la volonté des entreprises d'augmenter proactivement leur production.

(2) Approvisionnement tendu en matières premières : les recycleurs de batteries usagées ont tardé à reprendre leurs activités, et le sentiment de rétention des ventes était fort. L'approvisionnement en matières premières n'avait pas pleinement récupéré, devenant un goulot d'étranglement clé limitant l'amélioration des taux d'exploitation. (3) Reprise lente de la demande : le secteur des batteries en aval a connu une demande globalement faible, un déstockage lent des produits finis, et des achats de lingots de plomb principalement motivés par la demande incompressible. La volonté d'achat est restée inférieure à celle de la même période des années précédentes, rendant difficile la formation d'un soutien solide.

II. Perspectives d'avril : incrément attendu de 38 000 tonnes, livraison effective incertaine

1. Facteur haussier : les reprises de production des grandes fonderies pour fournir un approvisionnement supplémentaire

La production de plomb affiné secondaire en avril devrait augmenter de 38 000 tonnes en glissement mensuel. Le principal soutien provient du côté des capacités : plusieurs grandes fonderies de plomb secondaire dans le nord, l'est et le nord-ouest de la Chine prévoient de reprendre la production de manière concentrée de fin mars à début avril, libérant une capacité incrémentale considérable.

2. Facteurs baissiers : triple pression de la maintenance, de l'offre et de la demande

Compensation de capacité : certaines grandes fonderies de l'est de la Chine ont programmé des arrêts de maintenance de routine sur la même période, compensant partiellement la nouvelle production.

Offre abondante : les lingots de plomb importés ont continué d'affluer sur le marché chinois, maintenant un schéma d'offre de plomb globalement excédentaire et comprimant l'espace de production des fonderies nationales.

Affaiblissement de la demande : la basse saison traditionnelle de consommation approche, et les taux d'exploitation des entreprises de batteries en aval ainsi que leur volonté d'achat de lingots de plomb devraient diminuer. Si la demande continue de faiblir, cela sapera directement l'enthousiasme des fonderies à produire, et l'incrément réel de production en avril sera inférieur à l'attente de 38 000 tonnes.

III. Synthèse du marché

Le rebond mensuel de la production de plomb secondaire en mars était un résultat inévitable des reprises de production post-congés, mais la baisse significative en glissement annuel a révélé les défis profonds du secteur. En avril, le marché sera pris dans un bras de fer entre « reprises de production des grandes fonderies » et « affaiblissement de la demande en basse saison et impact du plomb importé ». Dans un contexte où les marges n'ont pas encore retrouvé le positif, les matières premières ne se sont pas encore détendues et la demande n'a pas encore récupéré, la tendance de « reprise fragile » du secteur ne devrait pas changer. La production d'avril devrait maintenir une tendance haussière, mais la mesure dans laquelle la production supplémentaire se concrétisera nécessite une attention étroite à la performance réelle de la demande en aval.