SMM 17 Juli –

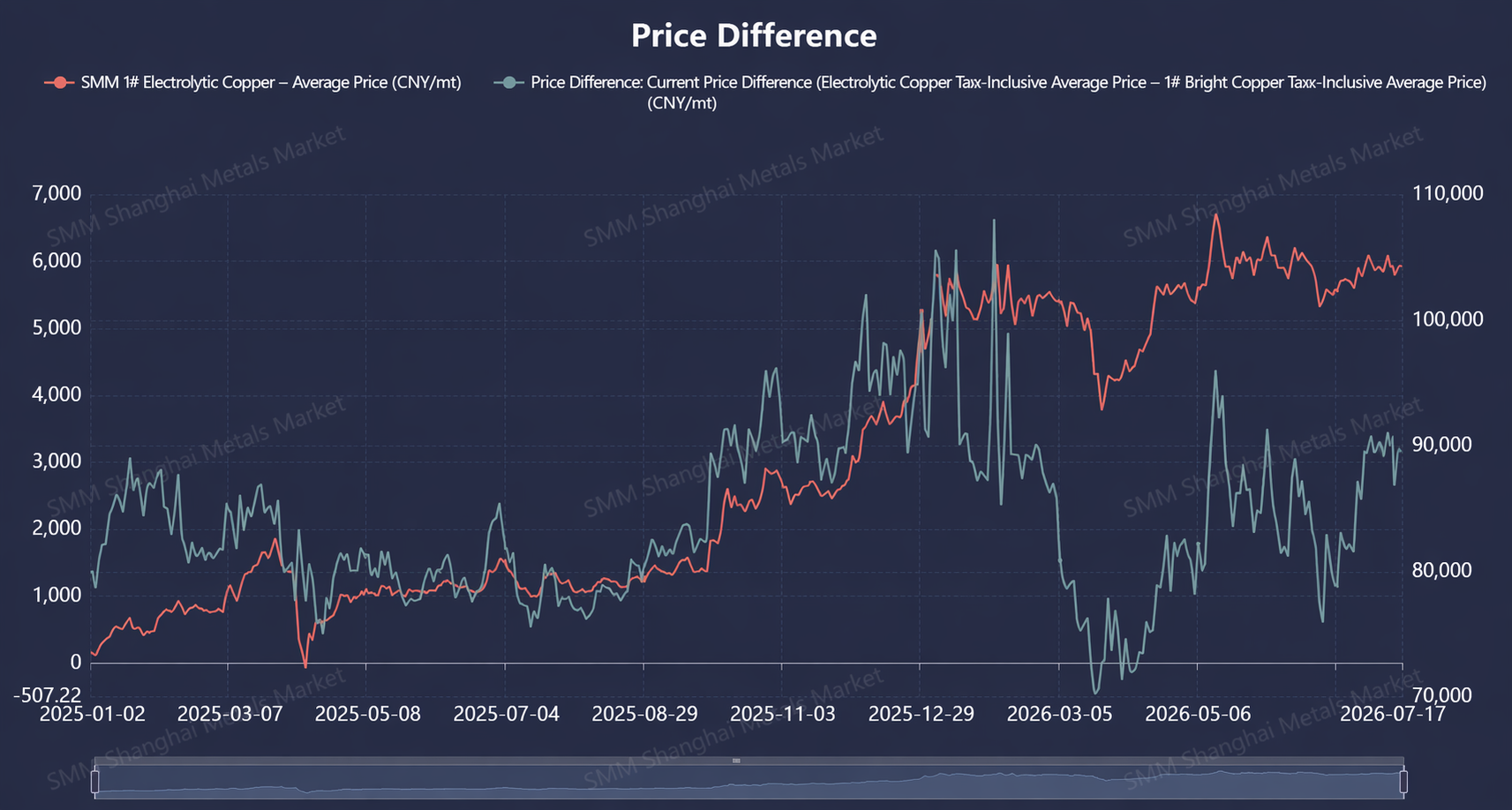

Minggu ini (13-16 Juli), pasar skrap tembaga beroperasi di bawah kerangka tiga faktor: harga tembaga yang mundur setelah kenaikan cepat, kendala kepatuhan faktur terbalik yang berlanjut, dan musim sepi akibat cuaca panas yang semakin dalam. Kontrak tembaga SHFE yang paling banyak diperdagangkan melonjak ke 105.020 yuan/mt pada pertengahan minggu, naik hampir 2.000 yuan/mt sepanjang minggu dibandingkan awal minggu. Namun, skrap tembaga mendapat dukungan dari biaya kepatuhan dan pemasok yang mempertahankan harga tegas menahan penurunan, sehingga harganya berfluktuasi kurang dari 1.000 yuan/mt sepanjang minggu. Selisih harga antara katoda tembaga dan skrap tembaga melebar dari 2.445 yuan/mt pada awal minggu menjadi 3.925 yuan/mt, naik lebih dari 2.200 yuan/mt dibandingkan akhir pekan sebelumnya. Pelebaran ini sepenuhnya didorong oleh kenaikan unilateral katoda tembaga. Ketahanan skrap tembaga terhadap penurunan merupakan ciri inti dari sisi pasokan minggu ini, yang juga secara langsung memicu permintaan pembelian berbasis lindung nilai dari perusahaan batang tembaga sekunder.

Di sisi pasokan, ketatnya struktural yang telah berlangsung sejak 2026 terus berlanjut. Kendala yang mendasarinya adalah, pertama, persyaratan kepatuhan faktur terbalik: di Jiangxi selatan, Hubei, dan wilayah lainnya, dampak inspeksi kepatuhan belum mereda, dan kuota faktur di tempat-tempat seperti Shuyang, Jiangsu tetap terbatas, sehingga skrap tembaga yang patuh dan dapat dipotong yang tersedia tetap ketat; kedua, setelah Dokumen No. 770 pada akhir 2025 membersihkan pengembalian pajak ilegal lokal, pedagang skrap tembaga kecil dan menengah yang sebelumnya bergantung pada subsidi dan insentif telah keluar dari pasar, dan pasokan yang tersedia secara keseluruhan menyusut signifikan dibandingkan periode yang sama di tahun-tahun sebelumnya. Ditambah dengan pemasok yang secara umum memegang pertahanan psikologis “tidak menjual murah sebelum menembus 100.000 yuan,” laju pengiriman sepanjang minggu sepenuhnya mengikuti fluktuasi harga tembaga: pada awal minggu, saat harga tembaga mundur, sentimen menahan penjualan kuat, pasokan yang tersedia di pasar ketat, dan perusahaan batang tembaga sekunder kesulitan mendapatkan bahan berharga rendah; pertengahan minggu, setelah harga tembaga melonjak di atas 105.020 yuan/mt, kemauan pemasok untuk menjual dengan harga tetap meningkat, namun karena pesanan musim sepi yang lemah di sektor hilir pengguna skrap dan penerimaan rendah terhadap bahan berharga tinggi, pengiriman tidak melonjak. Sebagian besar material dibeli oleh perusahaan batang tembaga sekunder berdasarkan logika lindung nilai “beli bahan baku dan jual kontrak berjangka”, bukan untuk penumpukan stok produksi aktual. Banyak perusahaan batang menghentikan penawaran harga setelah membeli cukup untuk kebutuhan harian pada sesi pagi, tanpa mengejar harga lebih tinggi untuk menerima pengiriman. Pada akhir minggu, harga tembaga mengalami konsolidasi dan koreksi, dan pemasok kembali menahan penjualan, memperketat pasokan yang tersedia lagi. Divergensi regional tetap berlanjut. Di selatan, karena biaya kepatuhan dan perputaran modal yang lambat, harga beli tembaga cerah murni 400–600 yuan/mt lebih rendah dibandingkan di utara. Struktur tidak biasa dari harga yang berbeda untuk material yang sama terus berlangsung. Pedagang masih mempertahankan strategi persediaan rendah dengan sistem cepat masuk-cepat keluar, tidak berani menimbun stok untuk mengantisipasi kenaikan harga. Masalah siklus penagihan pembayaran yang diperpanjang hingga lebih dari dua minggu masih belum terselesaikan, semakin membatasi elastisitas pelepasan pasokan. Di sisi permintaan, kelemahan secara keseluruhan tetap bertahan. Perusahaan batang tembaga sekunder menerima sedikit pesanan baru sepanjang minggu. Meskipun selisih harga antara batang tembaga katoda dan batang tembaga sekunder melonjak ke 1.510 yuan/mt pada pertengahan minggu, mencapai ambang ekonomi, namun tidak berkelanjutan dan turun kembali ke 950 yuan/mt pada akhir pekan. Selain itu, batang tembaga sekunder tetap memiliki premi terhadap kontrak berjangka karena biaya bahan baku yang kaku. Perusahaan kawat dan kabel pengguna akhir juga mengalami lemahnya pesanan baru, masih memiliki ekspektasi menunggu bahwa “harga tembaga masih memiliki ruang penurunan,” dengan pengadaan terutama dilakukan secara impulsif berdasarkan permintaan kaku. Transaksi tembaga bekas selama sepekan sebagian besar didorong oleh fluktuasi harga tembaga dan permintaan lindung nilai, dengan sangat sedikit penumpukan stok untuk produksi aktual. Setelah harga tembaga terkoreksi pada akhir minggu, keinginan pembelian perusahaan batang semakin melemah. Pasar secara keseluruhan menunjukkan keseimbangan lemah, yaitu “saat harga tembaga naik, pemasok menjual dan perusahaan batang membeli untuk lindung nilai; saat harga tembaga turun, pemasok menahan dan perusahaan batang menunggu level yang lebih rendah lagi.”

Pasar saat ini masih terkendala oleh tekanan ganda dari kepatuhan faktur dan permintaan musim sepi. Ke depannya, jika selisih harga antara tembaga katoda dan tembaga bekas stabil di atas 1.500 yuan/mt dan pedoman pelaksanaan faktur balik menjadi lebih jelas, hal ini dapat mendorong pelepasan sebagian permintaan kaku; jika tidak, pola perdagangan yang lesu akan tetap berlanjut.