SMM, 15 Juli:

Pada semester pertama 2026, pasar anoda prebaked China mengalami pergeseran pusat harga yang signifikan lebih tinggi, didorong oleh dorongan biaya yang kuat dan penguncian permintaan yang kaku, sementara profitabilitas industri mengalami pemulihan yang ditandai oleh kelemahan awal dan penguatan kemudian. Di sisi pasokan, kapasitas bertambah sedikit, dengan pertumbuhan produksi terutama berasal dari proyek yang baru beroperasi pada tahun 2025 yang mencapai produksi penuh secara terkonsentrasi dan proyek-proyek baru yang secara bertahap meningkatkan kapasitas. Di sisi permintaan, aluminium domestik mencapai batas atas kapasitas kepatuhan, dengan tingkat operasi yang tinggi memberikan dukungan kaku. Ekspor menunjukkan divergensi struktural berupa “pertumbuhan Asia Tenggara, kontraksi Timur Tengah, dan penurunan tajam di Rusia”. Melihat ke depan untuk semester kedua, fundamental pasokan-permintaan diperkirakan tetap dalam keseimbangan ketat, dan tren harga akan lebih bergantung pada laju gangguan di pasar bahan baku (kokas minyak bumi, pitch tar batubara) serta siklus pembelian dan pengisian stok di hilir. Sementara itu, guncangan mendadak di sisi pasokan seperti pembatasan produksi yang terkait perlindungan lingkungan perlu diwaspadai.

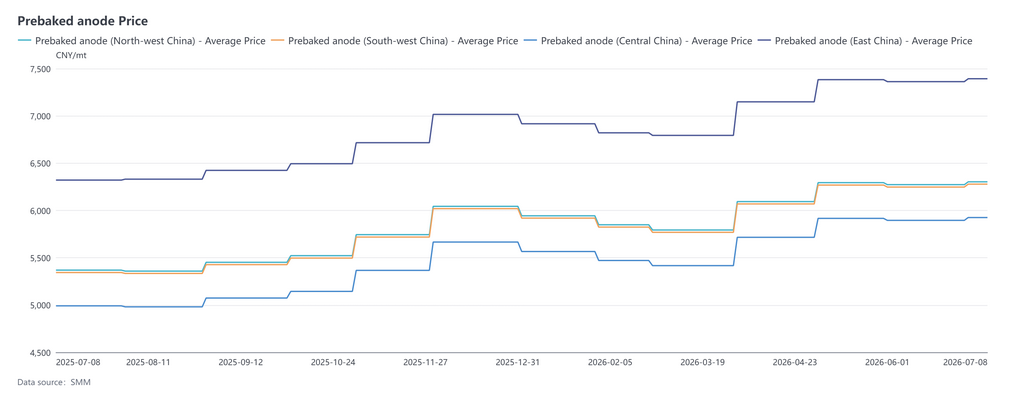

1. Harga Spot Domestik: Konsolidasi di Level Rendah pada Kuartal 1, Melonjak pada Kuartal 2, Pusat Harga Anoda Prebaked Naik Signifikan pada Semester Pertama 2026

Pada semester pertama 2026, pasar anoda prebaked China secara keseluruhan menempuh jalur penurunan dan konsolidasi di level rendah pada kuartal 1, diikuti oleh lonjakan tajam pada kuartal 2 dan kemudian pergerakan sideways sempit di level tinggi. Tren harga di China Timur, China Barat Laut, China Barat Daya, dan China Tengah sangat berkorelasi, sementara selisih harga regional tetap stabil. Setelah memperpanjang reli akhir tahun 2025 ke awal 2026, pasar terpengaruh oleh berakhirnya pengisian stok aluminium hilir menjelang Tahun Baru Imlek dan pemulihan produksi yang tertinggal dari ekspektasi. Hal ini menyebabkan keinginan yang lebih kuat dari pabrik peleburan aluminium untuk menekan harga, sehingga harga anoda di semua wilayah turun dari level tinggi dan mencapai titik terendah semester pertama pada bulan Maret. Harga patokan pembelian Maret dari sebuah pabrik peleburan aluminium besar di Shandong turun menjadi 5.174 yuan/mt. Setelah Tahun Baru Imlek, didorong oleh melonjaknya harga kokas minyak bumi dan didukung oleh permintaan aluminium yang stabil serta pesanan ekspor tambahan dari luar China, anoda prebaked mengalami beberapa putaran kenaikan harga bertahap. Harga pembelian di pabrik besar Shandong itu naik 300 yuan/mt pada April dan 200 yuan/mt pada Mei. Menjelang akhir kuartal 2, harga bahan baku mulai mereda, dengan kokas minyak bumi turun dari level tinggi secara konsolidasi. Produsen aluminium hilir menunjukkan resistensi terhadap harga bahan baku yang tinggi, momentum kenaikan memudar, dan kuotasi di semua wilayah memasuki fase konsolidasi di level tinggi. Per Juni, harga rata-rata anoda prebaked SMM berada di 6.445 yuan/mt, naik 4,17% dari Desember 2025. Pusat harga semester pertama secara keseluruhan bergeser jauh lebih tinggi dibandingkan tahun 2025, dengan logika penetapan harga industri sangat bergantung pada dinamika pasokan-permintaan kokas minyak bumi.

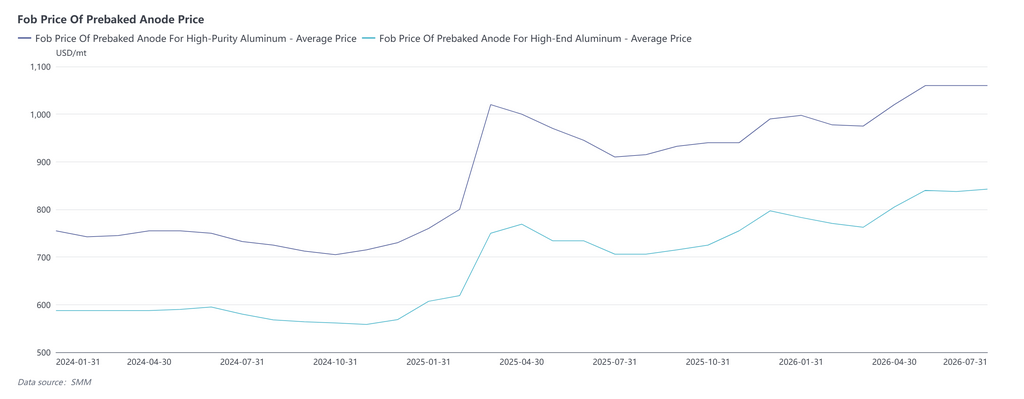

2. Harga FOB Ekspor: Didorong oleh Biaya Bahan Baku dan Pengadaan Tepat Waktu di Luar Negeri, Harga FOB Ekspor Naik Perlahan pada Semester Pertama

Pada semester pertama 2026, harga FOB ekspor anoda pra-bakar untuk aluminium kemurnian tinggi dan aluminium kelas atas melanjutkan tren kenaikan keseluruhan, bergerak sejalan dengan harga spot Tiongkok. Harga pada kuartal pertama awalnya turun lalu naik. Pada awal tahun, harga FOB rata-rata anoda pra-bakar untuk aluminium kemurnian tinggi sekitar $998/mt, sementara untuk aluminium kelas atas sekitar $783/mt. Terpengaruh Tahun Baru Imlek, dukungan sisi biaya melemah dan laju pengadaan luar negeri melambat, menyebabkan penurunan harga ekspor secara bersamaan. Harga stabil pada level rendah di bulan Maret, dan mulai April, didukung oleh kenaikan biaya bahan baku domestik serta permintaan pengadaan dari kapasitas aluminium baru di luar Tiongkok, harga berhenti turun dan memantul, memasuki jalur kenaikan bertahap. Memasuki kuartal kedua, pasokan kokas minyak bumi domestik yang lebih ketat mendorong biaya produksi anoda naik, ditambah meningkatnya pesanan penimbunan dari pabrik peleburan aluminium di Indonesia, Asia Tengah, dan kawasan luar negeri lainnya, mendorong kuotasi FOB kedua produk terus naik. Hingga akhir Juni, harga FOB rata-rata anoda pra-bakar untuk aluminium kemurnian tinggi sekitar $1.060/mt, dan untuk aluminium kelas atas sekitar $838/mt. Selama periode ini, konflik geopolitik di Timur Tengah mengganggu pengiriman, menyebabkan permintaan pengadaan terhenti, sementara kapasitas anoda lokal secara bertahap mulai beroperasi, mengalihkan sebagian pesanan ekspor tradisional. Hal ini memperlambat laju kenaikan harga, menyebabkan fase penyesuaian kecil pada level tinggi. Secara keseluruhan, pusat harga FOB ekspor pada semester pertama bergeser lebih tinggi secara signifikan dibandingkan periode yang sama tahun 2025, dengan penetapan harga sebagian besar mengikuti fluktuasi biaya bahan baku domestik dan intensitas pengadaan tepat waktu luar negeri.

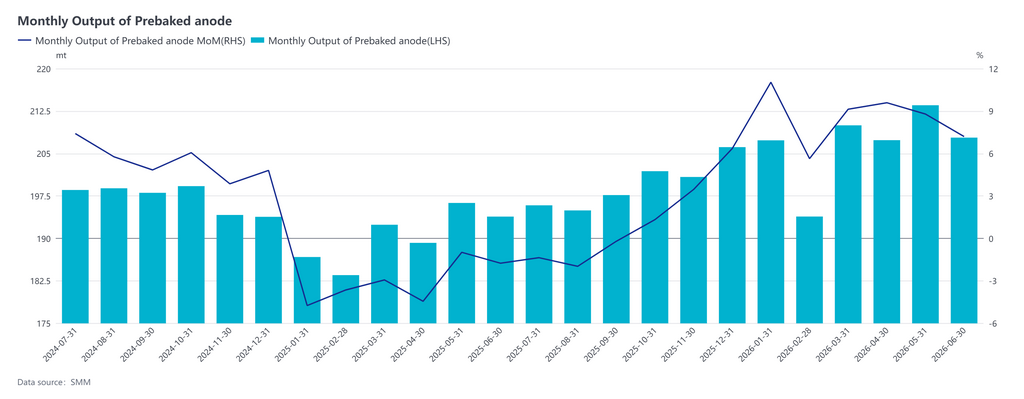

3. Sisi Pasokan: Ekspansi Kapasitas Sedikit dan Peningkatan Produksi Kapasitas Eksisting Mendorong Output Lebih Tinggi

Pada semester pertama 2026, kapasitas industri anoda pra-bakar terus berkembang, dengan total kapasitas patuh meningkat menjadi 32,635 juta mt, naik tipis 0,62% dari basis kapasitas penuh tahun 2025. Penambahan kapasitas baru selama tahun tersebut terkonsentrasi di area pendukung industri aluminium seperti Tiongkok Barat Laut, Guangxi, dan Shandong, dengan kapasitas baru dari pemimpin industri diluncurkan secara teratur. Sementara itu, industri terus menghentikan kapasitas kecil yang tersebar dan usang, menjaga pertumbuhan kapasitas keseluruhan moderat dan total pasokan industri melimpah. Di sisi produksi, menurut statistik SMM, total produksi anoda pra-bakar Tiongkok pada semester pertama 2026 mencapai 12,3988 juta mt, naik 8,57% YoY. Tingkat operasi industri secara keseluruhan tetap tinggi pada semester pertama, sementara fasilitas yang baru dioperasikan secara bertahap melepaskan kapasitas. Bersama dengan pabrik karbon arus utama yang sebagian besar mempertahankan produksi normal, hal ini mendorong total output terus meningkat.

4. Sisi Permintaan: permintaan kaku domestik tetap solid, sementara pasar ekspor menunjukkan kinerja tidak merata di berbagai wilayah

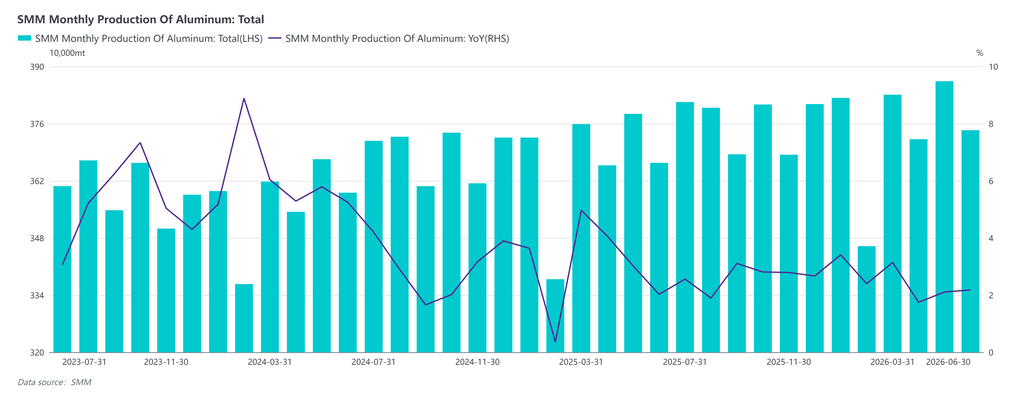

Pasar Tiongkok: Pada semester pertama 2026, keuntungan peleburan industri yang tetap tinggi secara signifikan memperbesar fleksibilitas output sisi produksi. Di satu sisi, kekuatan harga aluminium yang berkelanjutan mempertahankan margin per ton yang menarik, mendorong perusahaan aluminium untuk memaksimalkan kemauan produksi. Di sisi lain, proyek-proyek baru dari akhir tahun 2025 hingga semester pertama tahun ini terus memasuki siklus peningkatan dan komisioning, memberikan peningkatan output yang stabil dari bulan ke bulan. Realisasi bertahap peningkatan output dari proyek-proyek baru ini semakin mendukung skala produksi aluminium primer Tiongkok. Di bawah efek gabungan dua pendorong ini, total produksi aluminium domestik naik secara stabil pada semester pertama, membuat pasar tercukupi bahan baku dengan baik. Menurut SMM, total produksi aluminium Tiongkok pada Januari-Juni 2026 mencapai 22,444 juta mt, naik 2,16% YoY. Secara keseluruhan, elastisitas sisi pasokan aluminium tetap relatif lemah, dengan tingkat operasi terkunci pada level tinggi dalam jangka panjang, dan volume permintaan pengadaan anoda sebagian besar tetap.

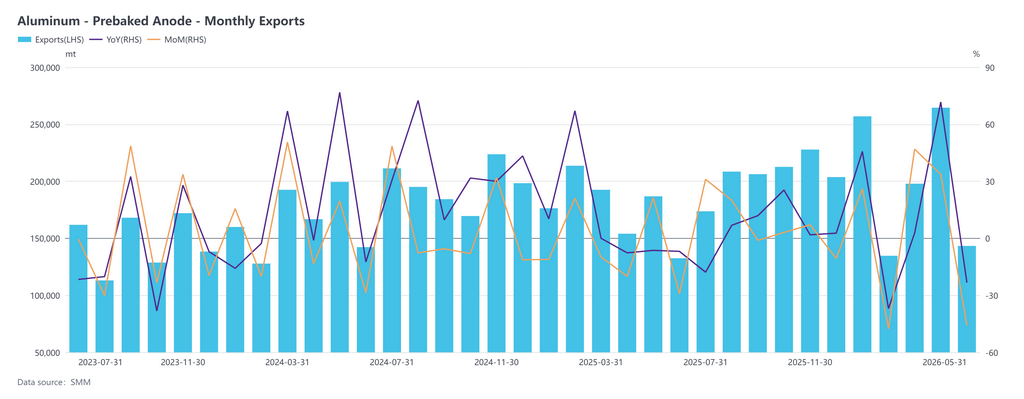

Pasar ekspor: Pada Januari-Mei 2026, ekspor kumulatif anoda pra-bakar Tiongkok meningkat 8,01% YoY, mempertahankan tren ekspansi, tetapi pasar luar negeri menunjukkan divergensi yang jelas. Asia tetap menjadi tujuan ekspor inti. Ekspor ke Malaysia, Indonesia, Azerbaijan, dan lokasi lainnya melonjak secara signifikan YoY, diuntungkan oleh permintaan bahan baku yang kuat yang didorong oleh ekspansi kapasitas aluminium yang berkelanjutan di wilayah tersebut. Namun, permintaan di pasar Timur Tengah seperti UEA, Arab Saudi, dan Oman berkontraksi cukup besar, karena pemotongan produksi aluminium yang dikombinasikan dengan penyesuaian pasokan lokal memberikan tekanan yang terlihat pada ekspor. Pasar Eropa adalah gambaran campuran. Permintaan impor dari Norwegia, Islandia, Spanyol, dan Prancis tetap kuat, sebagian mengimbangi celah yang ditinggalkan oleh penurunan ekspor ke Jerman dan Yunani. Blok Eurasia tertarik oleh Federasi Rusia, dengan ekspor ke pasar tersebut anjlok 69,09% YoY, mencerminkan dampak mendalam dari pergeseran geopolitik dan lingkungan perdagangan yang akan sulit dipulihkan dalam waktu dekat. Di Amerika Utara, Kanada mempertahankan pertumbuhan positif kecil dan berkinerja relatif stabil. Ke depan, pelepasan kapasitas aluminium baru yang berkelanjutan di Asia Tenggara dan Eropa Utara diharapkan menjadi pendorong utama pertumbuhan ekspor anoda.

5. Profitabilitas Industri: Bahan Baku dan Permintaan Keduanya Mendorong Profitabilitas, Dari Stabil ke Melemah Lalu Berangsur Pulih

Tinjauan bertahap perubahan profitabilitas industri:

Dari Januari hingga Februari 2026, harga bahan baku dan anoda bertransisi dengan lancar, dan industri mempertahankan rentang keuntungan sehat dalam 200 yuan/mt; dari Maret hingga April, kokas minyak bumi dan tar batubara umumnya mengkonsolidasi pada level tinggi lalu mundur dari puncak kuartal pertama, sementara kokas minyak bumi sulfur rendah mempertahankan ketahanan harga yang didukung oleh permintaan kaku dari bahan anoda. Industri aluminium dibatasi oleh konsumsi energi, kepatuhan, dan kontrol kapasitas, menyebabkan beberapa pabrik peleburan aluminium memperlambat pengadaan bahan baku dan laju produksi, dengan permintaan pengadaan anoda melemah secara marginal. Pada saat yang sama, perusahaan masih mencerna inventaris bahan baku harga tinggi dari kuartal pertama, dan manfaat biaya dari penurunan harga bahan baku tidak dapat dengan mudah diteruskan ke hilir. Penurunan nilai inventaris lebih lanjut mengikis profitabilitas, menyebabkan keuntungan industri secara keseluruhan berkontraksi lagi, dan tekanan operasional pada perusahaan kecil dan menengah meningkat secara signifikan. Dari Mei hingga Juni, tekanan biaya pada sisi bahan baku sedikit mereda, dan hambatan terhadap keuntungan dari penurunan nilai inventaris harga tinggi juga mereda; permintaan hilir mendukung harga jual anoda, memungkinkan harga untuk bertransisi dengan lancar sejalan dengan fluktuasi bahan baku, dengan profitabilitas industri kembali ke wilayah positif dari kerugian sebelumnya, pabrik anoda skala besar dan menengah menunjukkan pemulihan yang lebih kuat, perusahaan kecil dan menengah membalikkan kerugian, margin keuntungan keseluruhan industri secara stabil pulih ke kisaran wajar sekitar 100 yuan/mt, kurva biaya penuh perlahan turun dari level tinggi, dan tekanan sisi biaya melemah secara marginal.

Melihat ke depan ke semester kedua 2026, pasar anoda pra-bakar diharapkan mencari keseimbangan dalam tarik menarik antara penjual dan pembeli. Di sisi pasokan, pelepasan kapasitas berdampingan dengan fleksibilitas tingkat operasi. Dengan proyek-proyek baru di Xinjiang, Guangxi, dan wilayah lainnya yang secara bertahap mulai beroperasi, kapasitas pasokan industri terus meningkat secara stabil. Namun, dibatasi oleh margin keuntungan, perusahaan sebagian besar memproduksi berdasarkan penjualan, dan tingkat operasi diharapkan mengkonsolidasi dalam kisaran 75%-80%. Sisi permintaan menunjukkan ketahanan yang kuat. Tingkat operasi perusahaan aluminium Tiongkok tetap tinggi, memberikan dukungan permintaan kaku yang solid untuk anoda pra-bakar. Sementara itu, pasar ekspor menunjukkan divergensi struktural. Meskipun pasar Rusia dan Timur Tengah berada di bawah tekanan jangka pendek, Asia Tenggara dan Eropa Utara mengalami permintaan impor yang terus meningkat, didorong oleh kapasitas aluminium baru, dikombinasikan dengan ekspektasi pemulihan permintaan di Timur Tengah pada semester kedua. Hal ini diharapkan sebagian mengimbangi penurunan ekspor di tempat lain, dengan total volume ekspor untuk tahun ini diharapkan mempertahankan tren sedikit meningkat. SMM memperkirakan ekspor anoda pra-bakar Tiongkok akan tumbuh menjadi sekitar 2,45 juta mt pada tahun 2026, naik 6,99% YoY. Sisi biaya, harga bahan baku kokas minyak bumi dan tar batubara menunjukkan divergensi struktural, tetapi dukungan biaya secara keseluruhan tetap relatif solid. Singkatnya, fundamental pasokan-permintaan pasar anoda pra-bakar diharapkan tetap stabil pada semester kedua, namun di tengah latar belakang pelepasan kapasitas baru yang terus menerus, persaingan industri mungkin meningkat, dan tren harga akan lebih dipengaruhi oleh fluktuasi sisi biaya dan laju pengadaan hilir.

![[Pendapatan Dongxing Aluminum meningkat 21,9% di paruh pertama tahun ini]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)