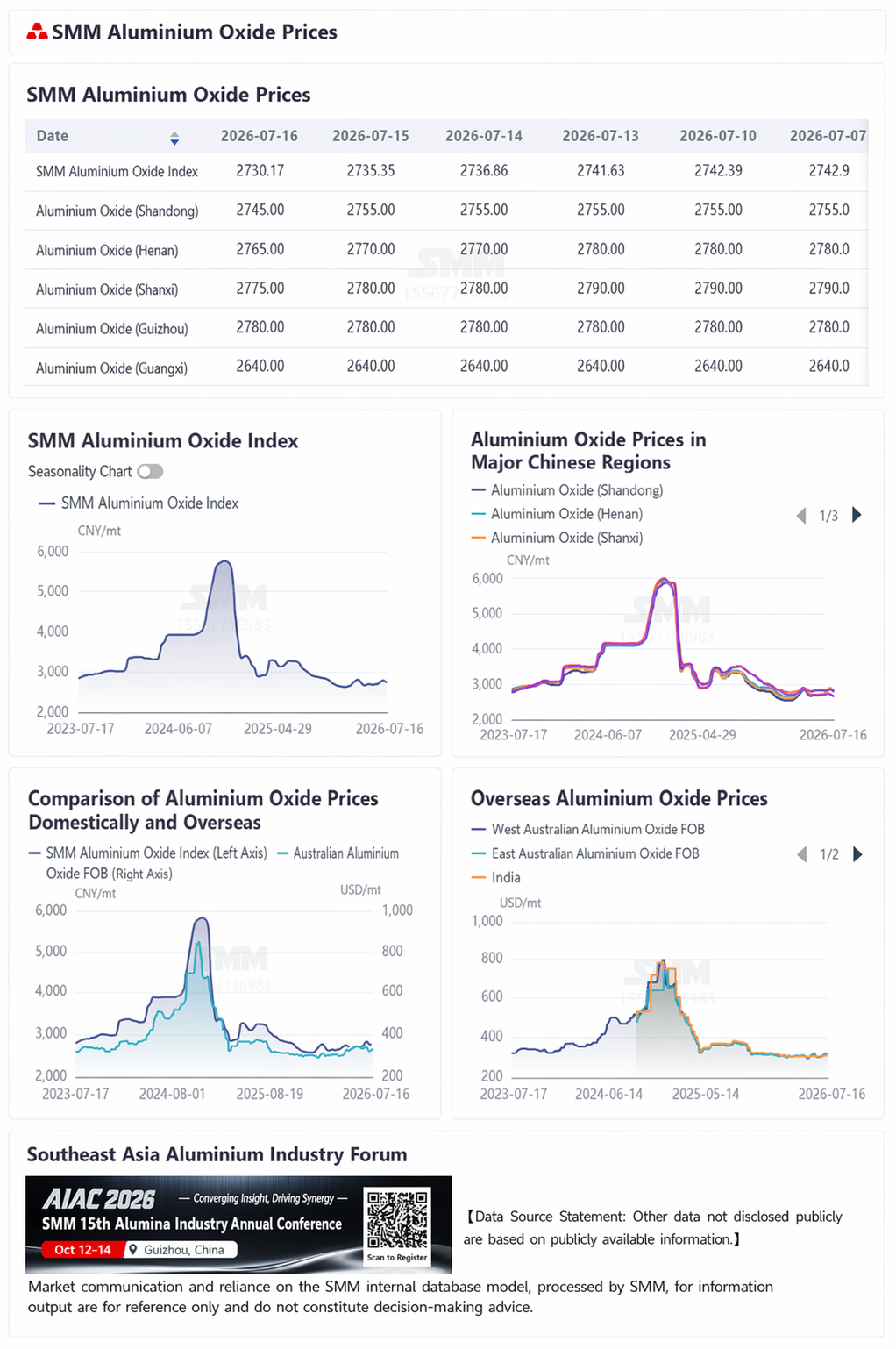

Berita SMM, 16 Juli:

Tinjauan Harga: Per Kamis ini, Indeks Alumina SMM berada di 2.730,17 yuan/ton, turun 12,8 yuan/ton dibandingkan Kamis lalu. Rinciannya, Shandong dikutip 2.710–2.780 yuan/ton, turun 10 yuan/ton secara mingguan; Henan 2.730–2.800 yuan/ton, turun 15 yuan/ton; Shanxi 2.750–2.800 yuan/ton, turun 15 yuan/ton; Guangxi 2.600–2.680 yuan/ton, turun 40 yuan/ton; dan Guizhou 2.760–2.800 yuan/ton, nyaris stabil.

Pasar Luar Tiongkok: Per 9 Juli 2026, alumina FOB Australia Barat sebesar $328/ton, tarif angkutan laut $32,35/ton, dan kurs jual USD/CNY berkisar di 6,78. Ini setara dengan harga jual eksternal di pelabuhan utama Tiongkok sekitar 2.842,29 yuan/ton, lebih tinggi 112,12 yuan/ton dari harga indeks alumina.

Pasar Tiongkok: Menurut data SMM, hingga Kamis ini, total kapasitas terpasang alumina kelas metalurgi Tiongkok sebesar 118,42 juta ton/tahun, dengan kapasitas operasi total 88,86 juta ton/tahun. Tingkat operasi mingguan nasional alumina naik 0,66 poin persentase secara mingguan menjadi 75,04%. Secara spesifik, tingkat operasi mingguan Shandong nyaris stabil di 89,31%; Shanxi nyaris stabil di 63,46%; Henan naik 1,17 poin persentase ke 57,99%; Guangxi nyaris stabil di 78,87%; dan Guizhou naik 10,71 poin persentase ke 86%.

Pasar Spot: Satu transaksi terjadi minggu ini. Di Xinjiang, dilakukan tender pengadaan untuk 10.000 ton alumina spot, dengan harga terkirim sekitar 320 yuan/ton.

Hingga Kamis ini, harga alumina melanjutkan tren penurunan. Sentimen pasar cenderung pesimistis, harga berjangka terus melemah, dan fundamental makro juga minim dukungan, sehingga suasana bearish mendominasi. Di Tiongkok, kilang alumina yang sebelumnya menjalani pemeliharaan secara bertahap kembali berproduksi, dan pasokan terus pulih, memperkuat tekanan pasar. Dari sisi struktur persediaan, menurut statistik SMM, total persediaan alumina Tiongkok turun 63.000 ton bulan ini menjadi 7,004 juta ton, menunjukkan pola penurunan stok. Namun, rinciannya menunjukkan divergensi jelas: persediaan bahan baku pabrik peleburan aluminium meningkat, terutama karena kargo dalam perjalanan dari periode sebelumnya tiba di pelabuhan secara terkonsentrasi dan disimpan; persediaan kilang alumina sendiri nyaris datar, naik tipis 1.000 ton ke 1,234 juta ton; persediaan pelabuhan anjlok 134.000 ton menjadi 779.000 ton, sebagian karena beberapa kargo dibongkar di pelabuhan dan masuk pasar Tiongkok, dan sebagian lagi volume signifikan diekspor kembali ke pasar luar Tiongkok, menyebabkan penurunan signifikan pada stok pelabuhan. Selain itu, dipengaruhi oleh laju pembongkaran di pelabuhan, persediaan di pelabuhan dan dalam perjalanan bertambah 43.000 metrik ton menjadi 1.335.000 metrik ton. Dari segi produksi, produksi alumina minggu ini meningkat 15.000 metrik ton dibanding minggu lalu menjadi 1.704.000 metrik ton, dengan peningkatan terutama berasal dari dimulainya kembali produksi setelah pemeliharaan di Guizhou dan Henan. Secara keseluruhan, meskipun total persediaan turun minggu ini, tren pemulihan produksi dari sisi pasokan jelas terlihat. Kedatangan berikutnya dan kargo dalam perjalanan masih akan menghadapi tekanan pelepasan yang berkelanjutan. Pasar menghadapi ekspektasi penumpukan persediaan dalam jangka pendek, dan pola pasokan-permintaan lemah. Harga alumina diperkirakan akan terus turun di bawah tekanan dalam waktu dekat.

[Data lainnya di luar informasi yang tersedia untuk umum didasarkan pada informasi publik, komunikasi pasar, dan model basis data internal SMM, yang diproses oleh SMM. Data ini hanya untuk referensi dan bukan merupakan saran pengambilan keputusan.]

![Faktor Makro dan Fundamental Saling Terkait dengan Kekuatan Bullish dan Bearish, Harga Aluminium Jangka Pendek Diperkirakan Terutama Akan Mengalami Konsolidasi dan Penyesuaian [SMM Tinjauan Mingguan Aluminium]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)