Pada paruh pertama 2026, kontradiksi inti di pasar material katoda LFP melampaui sekadar perubahan hubungan pasokan-permintaan; ini adalah permainan mendalam dari atas ke bawah mengenai transmisi tekanan biaya dan redistribusi kepentingan di seluruh rantai industri.

Asal muasal permainan ini adalah belerang. Sebagai bahan baku utama produksi besi fosfat, harga belerang yang terus meningkat memicu reaksi berantai. Data harga SMM menunjukkan harga rata-rata besi fosfat naik dari sekitar 10.000 yuan/mt pada akhir 2025 menjadi 14.500 yuan/mt pada Juni 2026, melonjak lebih dari 40%. Besi fosfat adalah komponen inti dari biaya pemrosesan LFP, dan kenaikan harganya secara langsung mendorong kenaikan biaya produksi material katoda. Namun, jalur transmisi biaya ke atas tidak berjalan mulus; sebagian besar produsen baterai lambat menerima kenaikan harga, membuat produsen material terjebak dalam situasi pasif “biaya naik, harga jual hampir tidak bergerak.”

Keterjepitan ini berulang kali terjadi selama paruh pertama, menjadi tantangan operasional yang hampir universal bagi perusahaan LFP. Kemampuan menahan guncangan biaya ini sangat bervariasi, dan kuncinya terletak pada struktur klien. Perusahaan yang memiliki hubungan mengikat yang dalam dengan produsen baterai papan atas memiliki daya tawar yang lebih kuat dan lebih banyak ruang bermanuver saat biaya berfluktuasi. Kualitas klien menjadi variabel inti yang menentukan laba atau rugi jangka pendek.

Titik balik muncul dari April hingga Mei, ketika beberapa produsen sel baterai terkemuka dan menengah mulai menerima mekanisme penyelesaian yang dikaitkan dengan harga bahan baku, menandatangani kontrak yang seluruhnya menggunakan harga rata-rata bulanan besi fosfat SMM sebagai acuan penyelesaian. Meskipun perubahan ini belum mencakup seluruh industri, ia memberi ruang bernapas bagi beberapa perusahaan LFP dengan klien tertentu dan membuka terobosan untuk penyesuaian menyeluruh model penyelesaian di masa depan.

Di luar permainan biaya, volume industri secara keseluruhan terus meningkat pesat. Total produksi material katoda LFP Tiongkok mencapai 2,629 juta mt pada paruh pertama, naik sekitar 67% YoY; di luar Tiongkok, total produksi material katoda LFP mencapai 28.000 mt, naik sekitar 2x YoY. Permintaan penyimpanan energi tetap kuat, pasar kendaraan listrik luar negeri memberikan kontribusi pertumbuhan, dan segmen kendaraan komersial Tiongkok berkinerja stabil. Kesenjangan pasokan-permintaan untuk material dengan kepadatan tinggi masih berlanjut, dengan material generasi keempat masih dalam pola yang relatif ketat dan material generasi kelima mencapai pasokan dalam jumlah kecil. Kapasitas luar negeri muncul dari nol, rute proses mengalami kemajuan di beberapa lini namun mundur di lini lainnya, dan industri tetap menjaga momentum iterasi teknologi dan ekspansi kapasitas meskipun di bawah tekanan. Artikel ini akan menggunakan “permainan transmisi biaya dan penyelesaian” sebagai benang merah untuk meninjau secara sistematis perubahan harga, pola penawaran-permintaan, evolusi produk, dan dinamika persaingan di pasar LFP selama paruh pertama 2026, serta memberikan penilaian tentang arah pasar pada paruh kedua.

Sisi suplai: Produksi dan kapasitas

Pada paruh pertama 2026, total produksi material katoda LFP di Tiongkok mencapai sekitar 2,629 juta ton, naik sekitar 67% YoY. Dari segi tren bulanan, kecuali sedikit penurunan pada bulan Februari karena faktor Tahun Baru Imlek, produksi meningkat dari bulan ke bulan pada bulan-bulan lainnya, dengan produksi bulan Juni sendiri mencapai 502.000 ton, rekor tertinggi baru. Di luar Tiongkok, total produksi material katoda LFP mencapai 28.000 ton, naik sekitar 2 kali lipat YoY. Dari segi kemajuan proyek utama, basis Indonesia telah memasuki tahap produksi massal, dengan beberapa pabrik katoda di Jepang, Korea Selatan, Eropa, dan Amerika juga dalam tahap commissioning atau produksi batch kecil. Namun, pabrik katoda di luar Tiongkok masih tertinggal jauh di belakang perusahaan Tiongkok dalam hal kematangan produk, pengendalian biaya, dan validasi klien, sehingga sulit untuk menjadi pengganti substansial bagi ekspor LFP Tiongkok dalam jangka pendek.

Sisi kapasitas, hingga akhir Juni, total kapasitas LFP Tiongkok telah mencapai sekitar 8 juta ton per tahun, meningkat signifikan dari lebih dari 6 juta ton pada akhir 2025. Kapasitas baru terutama terkonsentrasi di wilayah-wilayah dominan tradisional seperti Yunnan, Guizhou, dan Sichuan. Ekspansi oleh pemain utama relatif rasional, dengan semuanya beroperasi pada kapasitas penuh.Diperkirakan pada akhir 2026, total kapasitas industri akan mencapai sekitar 11 juta ton per tahun.Perlu dicatat bahwa statistik kapasitas mencakup proporsi yang cukup besar dari “kapasitas zombie.” Kapasitas ini tidak dapat beroperasi secara normal dalam jangka panjang karena gagal memenuhi standar lingkungan, jalur produksi usang, dan hambatan teknologi; kapasitas efektif aktual jauh di bawah kapasitas nominal. Tantangan yang dihadapi industri ini bukanlah kelebihan kapasitas total, melainkan koeksistensi antara kapasitas efektif kelas atas yang tidak mencukupi dan surplus kapasitas konvensional ber efisiensi rendah. Produksi material katoda LFP di luar Tiongkok mencapai kemajuan substansial pada paruh pertama 2026.Di luar Tiongkok, kapasitas tumbuh dari 30.000 metrik ton/tahun pada 2025 menjadi sekitar 150.000 metrik ton/tahun, terkonsentrasi terutama di Indonesia. Dalam hal kemajuan proyek besar, basis di Indonesia telah memasuki produksi massal, dengan beberapa pabrik katoda di Jepang, Korea Selatan, Eropa, dan Amerika juga dalam tahap komisioning atau produksi batch kecil. Namun, pabrik katoda di luar Tiongkok masih tertinggal signifikan dari perusahaan Tiongkok dalam hal kematangan produk, pengendalian biaya, dan validasi klien, sehingga sulit menggantikan ekspor LFP Tiongkok secara substansial dalam jangka pendek.

Sisi permintaan: Divergensi pasar penggunaan akhir tampak jelas

Pada paruh pertama 2026, total produksi sel baterai LFP Tiongkok sekitar 1.031 GWh, naik 77% YoY. Total produksi sel baterai LFP global sekitar 1.052 GWh, dengan sel baterai LFP di luar Tiongkok terutama terkonsentrasi di negara-negara seperti AS dan Thailand. Dari sektor penggunaan akhir, pendorong pertumbuhan pada paruh pertama 2026 terutama berasal dari tiga area: penyimpanan energi, kendaraan komersial, dan pasar kendaraan listrik luar negeri.

Pasar penyimpanan energi adalah sumber pertumbuhan terbesar. Permintaan penyimpanan energi terkait infrastruktur daya yang didorong oleh perluasan kebutuhan daya komputasi AI, implementasi intensif kebijakan penyimpanan energi di negara-negara luar negeri, dan dukungan berkelanjutan untuk proyek penyimpanan energi dari berbagai provinsi dan kota di Tiongkok secara kolektif mendorong peningkatan signifikan dalam produksi sel baterai ESS. Produsen baterai juga mempercepat tata letak mereka dalam produk sel baterai format besar, dengan peralihan dari 314Ah ke 587Ah, 588Ah, dan bahkan 600Ah+ yang semakin meningkatkan permintaan material katoda per GWh dan secara bersamaan mendorong peningkatan nyata dalam permintaan material dengan kepadatan kompaksi tinggi.

Pasar kendaraan listrik luar negeri berkinerja baik. Tidak seperti pasar Tiongkok, di mana tingkat penetrasi kendaraan energi baru sudah tinggi dan pertumbuhannya melambat, tingkat penetrasi kendaraan energi baru di luar negeri tetap rendah, menawarkan ruang pertumbuhan yang substansial. Penjualan otomotif di luar negeri secara bertahap membaik pada paruh pertama, mendorong peningkatan permintaan ekspor untuk baterai daya LFP.

Pertumbuhan di pasar kendaraan listrik Tiongkok relatif moderat. Pasar mobil penumpang domestik telah memasuki fase kompetisi stok, dengan laju pertumbuhan tingkat penetrasi yang melambat, sehingga pertumbuhan material katoda sektor tenaga terutama didorong oleh peningkatan kapasitas baterai kendaraan. Namun, sektor kendaraan komersial berkinerja relatif baik, dengan rasio pemasangan LFP pada kendaraan komersial terus meningkat, dan peningkatan kapasitas baterainya lebih lanjut mendorong permintaan industri akan katoda densitas pemadatan tinggi.

Produk dan Teknologi: Densitas Pemadatan Tinggi Tetap Ketat, Rute Proses Beralih

Produksi produk Gen 2 dan Gen 2.5 mencapai pangsa sekitar 21%; banyak produsen berada di segmen ini, sehingga persaingan paling ketat, dan biaya pemrosesan telah turun di bawah garis biaya tunai bagi sebagian besar perusahaan, mengakibatkan kondisi merugi secara keseluruhan. Produk Gen 3 tetap menjadi arus utama, dengan pangsa produksi sekitar 43%; pangsa pasarnya sedikit menurun dari semester pertama tahun lalu, dan profitabilitasnya juga tidak optimis, hanya sedikit perusahaan dengan kontrol biaya yang baik yang mampu mempertahankan laba marjinal (misalnya, perusahaan terintegrasi, atau yang mengadopsi pemrosesan eksternal berbiaya rendah). Produk Gen 3.5 memiliki pangsa produksi sekitar 21%; jumlah produsennya terbatas, tetapi pangsanya meningkat signifikan secara tahunan. Tingkat biaya pemrosesan secara nyata lebih tinggi dibandingkan produk konvensional, memungkinkan laba positif. Produk Gen 4 memiliki pangsa produksi kira-kira 15%; meskipun pangsanya juga melonjak signifikan secara tahunan, kondisi penawaran-permintaan tetap ketat. Jumlah perusahaan yang mampu memasok produk Gen 4 secara stabil dan massal masih berada di kisaran satu digit; meningkatnya permintaan produsen sel baterai hilir akan sel besar dan produk berdensitas energi tinggi membuat daya tawar material Gen 4 terus menguat, memberi mereka pengaruh lebih besar dalam negosiasi biaya pemrosesan. Untuk produk Gen 5, beberapa perusahaan mencapai pasokan skala kecil pada semester pertama, menandai terus naiknya batas atas teknologi untuk LFP densitas pemadatan tinggi, dan pengiriman diperkirakan akan meningkat pada semester kedua.

Harga: Litium Karbonat Mendominasi Harga Bahan Absolut, Biaya Pemrosesan Melonjak Akibat Dorongan Biaya

Harga bahan absolut mengikuti tren litium karbonat:

Pada semester pertama 2026, harga absolut material katoda LFP secara umum mengikuti fluktuasi harga litium karbonat. Harga litium karbonat di awal tahun sekitar 119.500 yuan/ton, ditutup pada 156.500 yuan/ton pada akhir Juni, setelah sempat mencapai puncak 200.500 yuan/ton selama periode tersebut, menunjukkan tren kenaikan secara keseluruhan. Dipengaruhi faktor-faktor ini, harga rata-rata material LFP menunjukkan tren kenaikan yang sejalan, dengan harga LFP menyentuh titik terendah 45.000 yuan/ton dan tertinggi 66.000 yuan/ton pada semester pertama.

Biaya pemrosesan: kenaikan signifikan didorong oleh biaya:

Berbeda dengan harga bahan absolut yang mengikuti fluktuasi litium karbonat, biaya pemrosesan mencatat kenaikan independen pada semester pertama, dengan pendorong utama berupa kenaikan biaya bahan baku di seluruh rantai yang dipicu oleh melonjaknya harga belerang. Besi fosfat, komponen biaya terbesar dalam biaya pemrosesan, mengalami kenaikan harga dari sekitar 10.000 yuan/ton pada akhir 2025 menjadi 14.500 yuan/ton pada bulan Juni, dengan kenaikan kumulatif melebihi 40%. Kenaikan harga belerang yang terus-menerus menjadi penyebab mendasar kenaikan harga besi fosfat kali ini, dengan hubungan pasokan-permintaan yang ketat memberikan dukungan tambahan, dan momentum kenaikan bertahan sepanjang semester pertama, belum menunjukkan tanda-tanda melambat.

Didorong oleh biaya tersebut, biaya pemrosesan LFP mengalami beberapa putaran penyesuaian ke atas. Per akhir Juni: Biaya pemrosesan untuk produk Generasi 3 secara komprehensif menembus level 19.000 yuan/ton, kenaikan signifikan dari awal tahun, dengan beberapa perusahaan bahkan mengutip harga yang lebih tinggi untuk klien berkualitas tinggi. Biaya pemrosesan untuk produk double-fired (Generasi 3.5, Generasi 4, dan Generasi 5) telah mencapai di atas 20.000 yuan/ton, menunjukkan bahwa premi teknis untuk produk dengan densitas pemadatan tinggi sepenuhnya tercermin dalam biaya pemrosesan.

Jika dilihat secara bertahap, kenaikan biaya pemrosesan tidak terjadi dalam semalam. Dari akhir kuartal pertama hingga awal kuartal kedua, pabrik material memulai negosiasi kenaikan harga satu demi satu, namun karena tingkat penerimaan yang berbeda-beda di antara pabrik baterai, peningkatan yang terealisasi menunjukkan karakteristik bertahap yang "bertahap, spesifik klien, dan spesifik produk. " Produk dengan kepadatan pemadatan tinggi, memanfaatkan keunggulan struktural keseimbangan pasokan-permintaan yang ketat, menerapkan kenaikan harga dengan paling lancar; produk Gen 3 konvensional menyusul; produk Gen 2 menghadapi kesulitan terbesar dalam kenaikan harga, dan kisaran kenaikannya relatif terbatas.

Dilema Model Harga Tetap dan Terobosan Penyelesaian Terkait

Proses kenaikan biaya pemrosesan pada putaran ini juga mengungkap masalah mendasar dalam model penetapan harga tradisional.

Untuk waktu yang lama, biaya pemrosesan LFP ditentukan dalam bentuk "harga tetap", yaitu jumlah biaya pemrosesan tetap dikunci untuk jangka waktu yang disepakati. Dalam lingkungan harga bahan baku yang stabil, model ini sederhana dan efisien. Namun, ketika harga bahan baku seperti besi fosfat mengalami fluktuasi liar, kelemahan model harga tetap menjadi sepenuhnya terlihat: pabrik material tidak dapat segera meneruskan kenaikan biaya ke hilir saat harga bahan baku naik, sementara pabrik baterai kesulitan menikmati manfaat penurunan biaya saat harga bahan baku turun, menyebabkan kurangnya fleksibilitas dalam distribusi kepentingan antara hulu dan hilir.

Kenaikan cepat rantai sulfur → besi fosfat pada H1 2026 justru membawa kontradiksi ini ke permukaan. Di sisi pengadaan besi fosfat, pabrik material harus menanggung biaya tunai yang terus meningkat, sementara di sisi penjualan, mereka terkendala oleh biaya pemrosesan tetap yang dikunci. Negosiasi kenaikan harga tertinggal dan sulit, menyebabkan kerugian yang melebar.

Dilema ini membuat industri lebih sadar bahwa, untuk memastikan perkembangan sektor yang sehat dan stabil dalam jangka panjang, perusahaan LFP harus membangun mekanisme penyelesaian yang terkait dengan bahan baku inti seperti besi fosfat. Ini melibatkan pemisahan biaya pemrosesan menjadi dua bagian: "biaya bahan baku besi fosfat + premi pemrosesan tetap", di mana komponen besi fosfat disesuaikan setiap bulan sesuai dengan harga pasar. Hal ini akan memungkinkan pabrik material untuk segera mentransmisikan tekanan biaya saat harga bahan baku naik dan meneruskan manfaat ke hilir saat harga turun, sehingga mencapai distribusi risiko dan keuntungan yang wajar antara hulu dan hilir.

Pada H1, promosi model ini mencapai kemajuan yang krusial. Beberapa produsen sel baterai terkemuka memimpin dalam menerima metode penyelesaian yang dikaitkan dengan harga bahan baku, dan sekelompok produsen sel baterai skala kecil dan menengah kemudian mengadopsinya juga. Sikap proaktif para produsen sel baterai ini memungkinkan perusahaan LFP yang terikat dengan mereka untuk mencapai transmisi biaya tepat waktu bagi beberapa klien, sehingga memperoleh ruang bernapas yang berharga. Meskipun sebagian besar pabrik baterai lapis pertama dan kedua belum mengubah model negosiasi harga tetap tradisional mereka, terobosan penyelesaian terkait dari tidak ada menjadi ada telah membuka pintu masuk signifikan bagi optimalisasi sistematis mekanisme penyelesaian industri ke depannya.

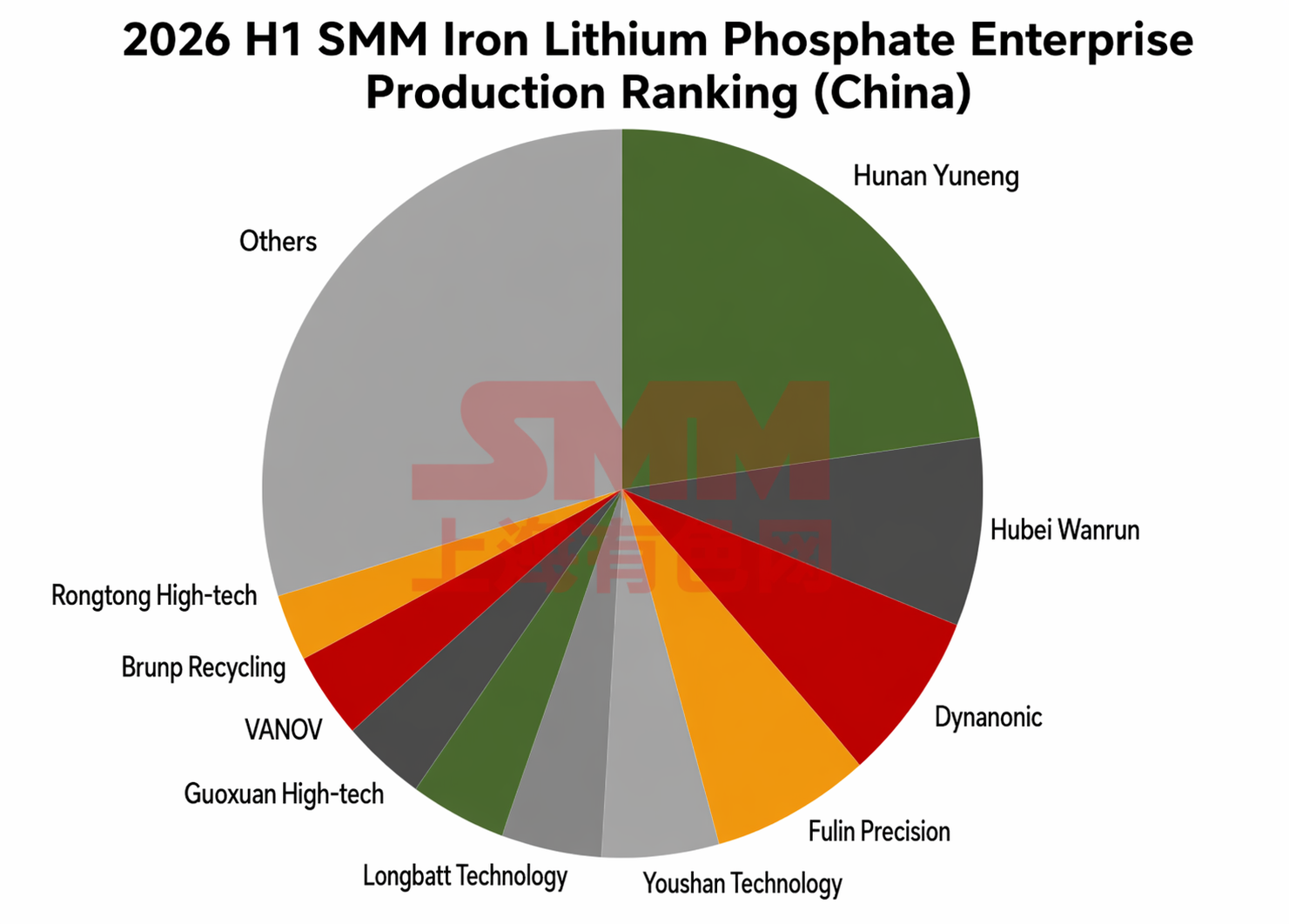

Lanskap Kompetitif Perusahaan:

Pada H1 2026, peringkat produksi perusahaan material katoda LFP mengalami beberapa perubahan dibandingkan tahun 2025. Namun, yang tetap tidak berubah adalah Hunan Yuneng terus memegang posisi teratas industri dengan kokoh, Hubei Wanrun dan Dynanonic mempertahankan posisi di tiga besar, serta Youshan Technology dan Fulin ShengHua tetap di lima besar, mewakili pemimpin stabil industri. Perubahan terutama terlihat pada peringkat setelah posisi kelima, seperti dirinci di bawah ini (Catatan: berdasarkan cakupan produksi domestik):

Mengenai konsentrasi industri pada H1, CR5 berada di sekitar 51%, dan CR10 sekitar 70%, keduanya menurun dari tahun 2025. Namun, secara keseluruhan, konsentrasi di tingkat atas tetap relatif tinggi, dengan keunggulan para pemimpin industri dalam cadangan teknologi, hubungan pelanggan, dan skala ekonomi yang masih terlihat jelas. Selain itu, beberapa perusahaan lapis ketiga dan keempat memperoleh pangsa pasar tertentu melalui posisi produk yang terdiferensiasi atau pengembangan pasar regional.

Namun, dalam peringkat perusahaan LFP luar negeri, Lopal menempati peringkat pertama dengan margin skala yang absolut.

Di sisi ekspor-impor, pada H1 2026, ekspor material katoda LFP China terus tumbuh. Ekspor kumulatif dari Januari hingga Juni mencapai sekitar 400.000 ton, meningkat YoY sekitar 5,6 kali lipat. Tujuan ekspor terutama adalah AS, Thailand, Vietnam, dan Eropa, dan pangkalan luar negeri beberapa pabrik baterai masih sangat bergantung pada material LFP buatan China.

Prospek H2: Pertarungan Biaya Berlanjut, Promosi Keterkaitan Menjadi Kunci

Menatap semester kedua 2026, pasar LFP diperkirakan akan terus mengalami pertumbuhan volume agregat sementara persaingan yang lebih dalam terjadi seputar transmisi biaya dan model penyelesaian.

Di sisi permintaan, pertumbuhan di sektor penyimpanan energi memiliki kepastian paling kuat. Musim puncak tradisional September-Oktober, dikombinasikan dengan permintaan sambungan jaringan akhir tahun untuk proyek-proyek ESS di dalam dan luar China, siap mendukung peningkatan produksi sel baterai ESS secara MoM yang berkelanjutan. Pasar kendaraan listrik luar negeri, yang diuntungkan oleh tingkat penetrasi yang rendah dan dukungan kebijakan, juga diperkirakan akan mempertahankan tren pertumbuhan permintaan. Pasar kendaraan penumpang China memiliki potensi pertumbuhan yang terbatas, tetapi kendaraan niaga dan peningkatan kapasitas baterai kendaraan tetap akan memberikan tambahan positif. Secara keseluruhan, total output bahan katoda LFP di China untuk setahun penuh diproyeksikan mencapai sekitar 6,2 juta metrik ton, mempertahankan laju peningkatan YoY yang cepat.

Dari segi biaya dan harga, harga sulfur kemungkinan tidak akan turun dalam jangka pendek, dan penambahan kapasitas besi fosfat baru terbatas, menjaga keseimbangan pasokan-permintaan secara keseluruhan relatif ketat; harga besi fosfat sangat mungkin tetap tinggi. Kemajuan dalam mendorong penyelesaian keterkaitan akan menjadi variabel inti yang menjadi fokus industri di H2. Saat ini, beberapa pabrik baterai terkemuka dan produsen sel baterai skala kecil hingga menengah telah menerima model ini; jika lebih banyak pabrik baterai kelas satu dan dua mengikuti langkah ini di H2, hal itu akan secara signifikan meningkatkan efisiensi transmisi biaya di seluruh industri. Sebaliknya, jika kemajuan promosi tidak sesuai harapan, tekanan profitabilitas pada pabrik material akan bertahan atau bahkan meningkat. Model harga tetap tradisional semakin tidak mampu memenuhi kebutuhan industri' di tengah meningkatnya volatilitas harga bahan baku. Membangun mekanisme penyelesaian yang terkait dengan bahan baku inti seperti besi fosfat telah menjadi kebutuhan mendesak bagi perkembangan jangka panjang, sehat, dan stabil industri'.

Dari segi struktur produk, kesenjangan pasokan-permintaan untuk material kepadatan kompaksi tinggi diperkirakan tidak akan menyempit secara signifikan di H2. Produk Generasi 4 akan tetap berada dalam kondisi kekurangan pasokan, dan produk Generasi 5 diharapkan dapat mencapai pasokan massal yang lebih besar di H2. Produksi produk Generasi 2 (Gen 2) konvensional diproyeksikan akan semakin menyusut, dengan beberapa perusahaan berpotensi memilih untuk secara proaktif memangkas produksi guna mengurangi kerugian, sementara produk Gen 3 akan menjadi varietas kompetitif utama di segmen konvensional. Kekuatan penetapan harga premium dan efisiensi transmisi biaya yang unggul dari produk dengan densitas pemadatan tinggi akan terus menjadi jaminan inti profitabilitas perusahaan.

Dalam hal rasionalisasi kapasitas, industri ini telah memiliki kapasitas 'zombie' dan kapasitas usang yang cukup besar, dengan total sekitar 650.000 mt. Kapasitas konvensional yang tidak memiliki keunggulan teknologi dan memiliki struktur klien yang homogen akan menghadapi tekanan bertahan hidup yang lebih besar. Bagi perusahaan dengan teknologi matang dan klien stabil, kemungkinan untuk menghidupkan kembali 'kapasitas zombie' yang ada melalui M&A atau pengaturan toll processing semakin meningkat, yang mungkin menawarkan keekonomisan lebih baik daripada membangun kapasitas baru.

Kesimpulannya, pasar LFP pada paruh kedua 2026 akan menghadapi dinamika paralel berupa pertumbuhan agregat dan tawar-menawar biaya. Kecepatan dalam mendorong model penyelesaian keterkaitan (linkage settlement) akan, sebagian besar, mendikte ritme pemulihan laba industri. Produk dengan densitas pemadatan tinggi diperkirakan akan terus menikmati profitabilitas yang relatif kuat, sedangkan tekanan harga dan laba pada produk konvensional akan tetap ada. Industri berada pada titik krusial transisi dari ekspansi ekstensif ke kompetisi yang halus, di mana kemampuan pengendalian biaya, kualitas klien, dan laju iterasi teknologi secara kolektif akan menentukan arah akhir perusahaan.

Tim Riset Energi Baru SMM

Tim Riset Energi Baru SMM

Wang Cong 021-51666838

Feng Disheng 021-51666714

Yang Chaoxing 021-20707860

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Wang Yizhou 021-51595909

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Lin Ziya 021-51666902

Yang Le 021-51595898

Li Yisha 021-51666730

Wang Zhaoyu 021-51666827

Xiao Wenhao 021-51666872

Zhang Jing 021-51666878

![[SMM Analysis] Pada bulan Juni, biaya komprehensif yang tinggi dari bahan anoda mendorong pergeseran naik pusat harga.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[Analisis SMM] Sisi Bahan Baku Tertekan dan Terkoreksi, Biaya Grafitisasi Melonjak Tajam, Biaya Bahan Anoda Juni Tetap Tinggi](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[Analisis SMM] Ekspektasi vs Fundamental: Prospek Kobalt yang Lesu dan Bergejolak pada Semester I 2026, Penurunan Stok Diimbangi Lonjakan Kobalt Sekunder](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)