I. Kebijakan Kuota Ekspor DRC pada H1 2026: Transisi dari Kelonggaran ke Standardisasi

|

Kronologi |

Kebijakan Utama |

|

Jan 2026 |

ARECOMS mengizinkan kuota ekspor kobalt Q4 2025 diperpanjang hingga akhir Maret 2026 |

|

Mar 2026 |

Kementerian Keuangan dan Kementerian Pertambangan menerapkan kontrol untuk menstandarkan penyimpangan dalam pendeteksian kandungan logam kobalt hidroksida |

|

Apr 2026 |

ARECOMS mengizinkan kuota Q4 2025 diperpanjang hingga akhir April 2026, dan kuota Q1 2026 diperpanjang hingga akhir Juni 2026 |

|

Jun 2026 |

ARECOMS mencabut kuota H1 2026 yang tidak terpakai |

Pada H1 2026, pemerintah DRC secara bertahap memajukan operasional terstandar sistem kuota ekspor kobalt. Awalnya, akibat proses persetujuan dan standar yang belum lengkap, efisiensi penerbitan kuota rendah dan pemerintah mengizinkan penambang memperpanjang kuota yang tidak terpakai. Seiring matangnya prosedur, pemerintah secara bertahap memperpendek masa perpanjangan dan secara resmi mengumumkan pencabutan seluruh kuota H1 yang belum terpakai pada akhir Juni. Pemerintah DRC belum mengklarifikasi aturan carryover untuk kuota H2, sehingga pasar memiliki dua jalur ekspektasi: pertama, mengikuti pendekatan Q1 dan Q2 dengan penyelesaian triwulanan di mana kuota bulanan dalam satu kuartal dapat ditransfer secara fleksibel; kedua, kembali ke standar dokumen kuota asli 2025 dengan penyelesaian bulanan yang secara ketat melarang carryover antarbulan. Ketidakpastian kebijakan ini tetap menjadi variabel pasokan kunci untuk H2.

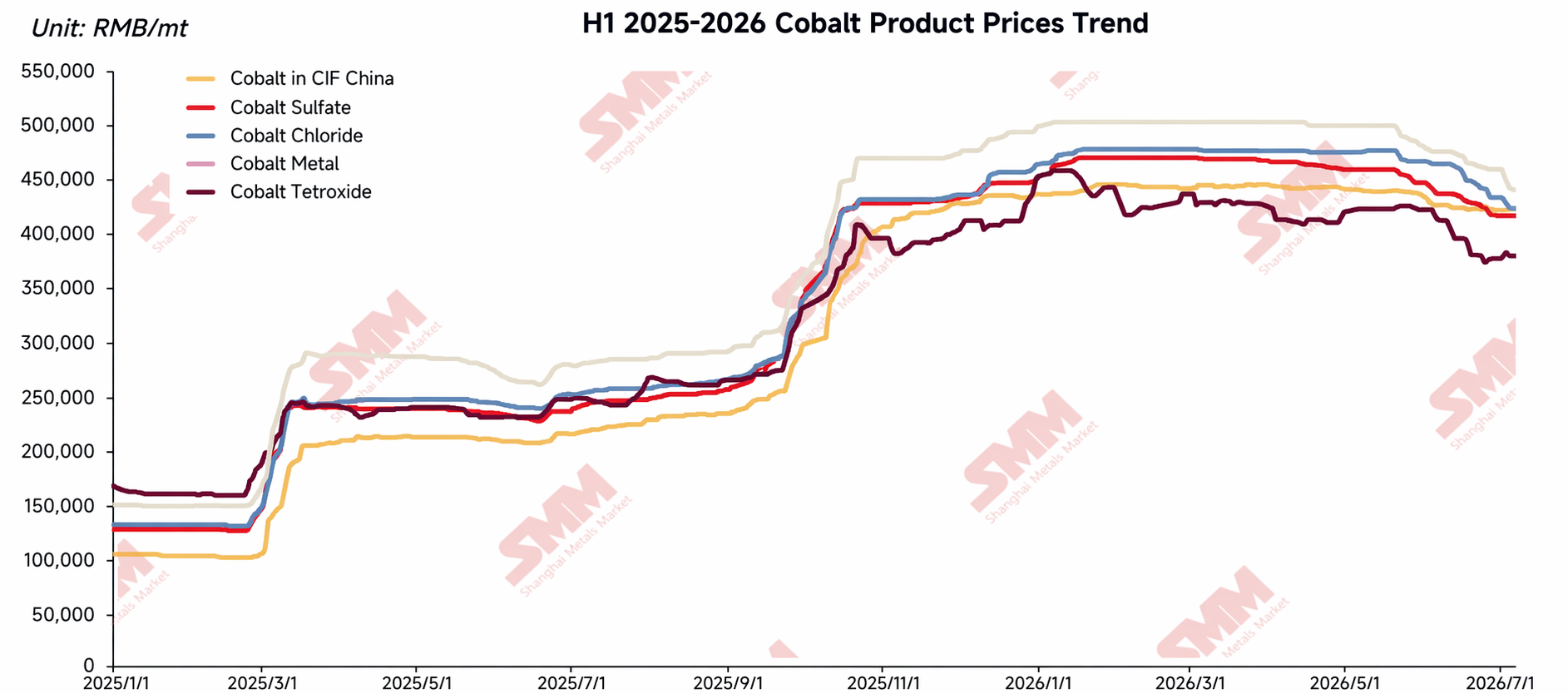

II. Harga Produk Kobalt: Ekspektasi Tergagalkan, Konsolidasi dan Penurunan Bertahap Sepanjang H1

Di awal 2026, pasar secara luas mengantisipasi sistem kuota akan memperketat pasokan, memberi dasar bagi harga kobalt yang lebih tinggi. Tren aktual justru sebaliknya, dengan harga keseluruhan per metrik ton kandungan logam untuk produk kobalt bergerak turun .

Pada Januari, kobalt olahan melonjak lalu terkoreksi tajam akibat aksi ambil untung, sentimen makro yang melemah, dan penurunan luas logam dasar, sebelum stabil di level yang relatif rendah. Produk kobalt lainnya tidak turun signifikan berkat dukungan biaya bahan baku yang lebih kuat, namun kurang momentum naik dan memasuki kondisi sideways.

Dari Februari hingga Maret, didorong berita positif, harga kobalt olahan sempat naik sebentar tetapi kembali memasuki jalur penurunan bertahap, tertekan aktivitas arbitrase pasar luar negeri, permintaan isi ulang pengguna akhir yang lesu, dan kendala keuangan. Perusahaan hilir mempertahankan persediaan bahan baku yang sangat rendah, hanya membeli sesuai kebutuhan. Perbedaan di pasar garam kobalt semakin meningkat: hulu menahan harga pada ekspektasi bullish, dengan hanya beberapa perusahaan yang terkendala keuangan menjual dengan diskon; hilir menolak pembelian harga tinggi tanpa dukungan pesanan, sehingga transaksi lesu. Harga tetap stabil secara umum tetapi cenderung melemah.

Dari April hingga Mei, jadwal produksi dan pesanan hilir terus di bawah ekspektasi. Ditambah dengan persediaan bahan baku yang relatif cukup di sebagian besar perusahaan, keinginan membeli tetap lesu, dengan hanya sesekali transaksi volume kecil dengan harga rendah. Di sisi pasokan, sebagian besar pelebur mempertahankan harga karena biaya bahan baku tinggi, tetapi beberapa pelebur daur ulang dan pedagang memotong harga untuk menjual di bawah tekanan keuangan, menyebabkan harga perlahan merosot.

Pada bulan Juni, pasar melanjutkan tren penurunannya, dengan pusat harga semua produk bergerak lebih rendah. Kobalt rafinasi mengalami permintaan penggunaan akhir yang lemah, sementara beberapa perusahaan menghadapi tekanan dari pelaporan keuangan tengah tahun dan penagihan kas, menyebabkan penjualan terus-menerus di pasar spot dan berjangka, memberikan tekanan penurunan yang signifikan pada harga. Garam kobalt terpengaruh oleh melemahnya jadwal produksi untuk prekursor katoda terner hilir dan Co3O4, dengan pengadaan terbatas pada kebutuhan mendesak dan tekanan harga yang agresif, menyebabkan pusat transaksi terus menurun. Produk antara kobalt sedikit melemah di tengah kebuntuan antara harga tegas penambang dan pembelian lesu oleh pelebur domestik, dengan penurunan yang lebih ringan dibandingkan garam kobalt, semakin menekan margin peleburan.

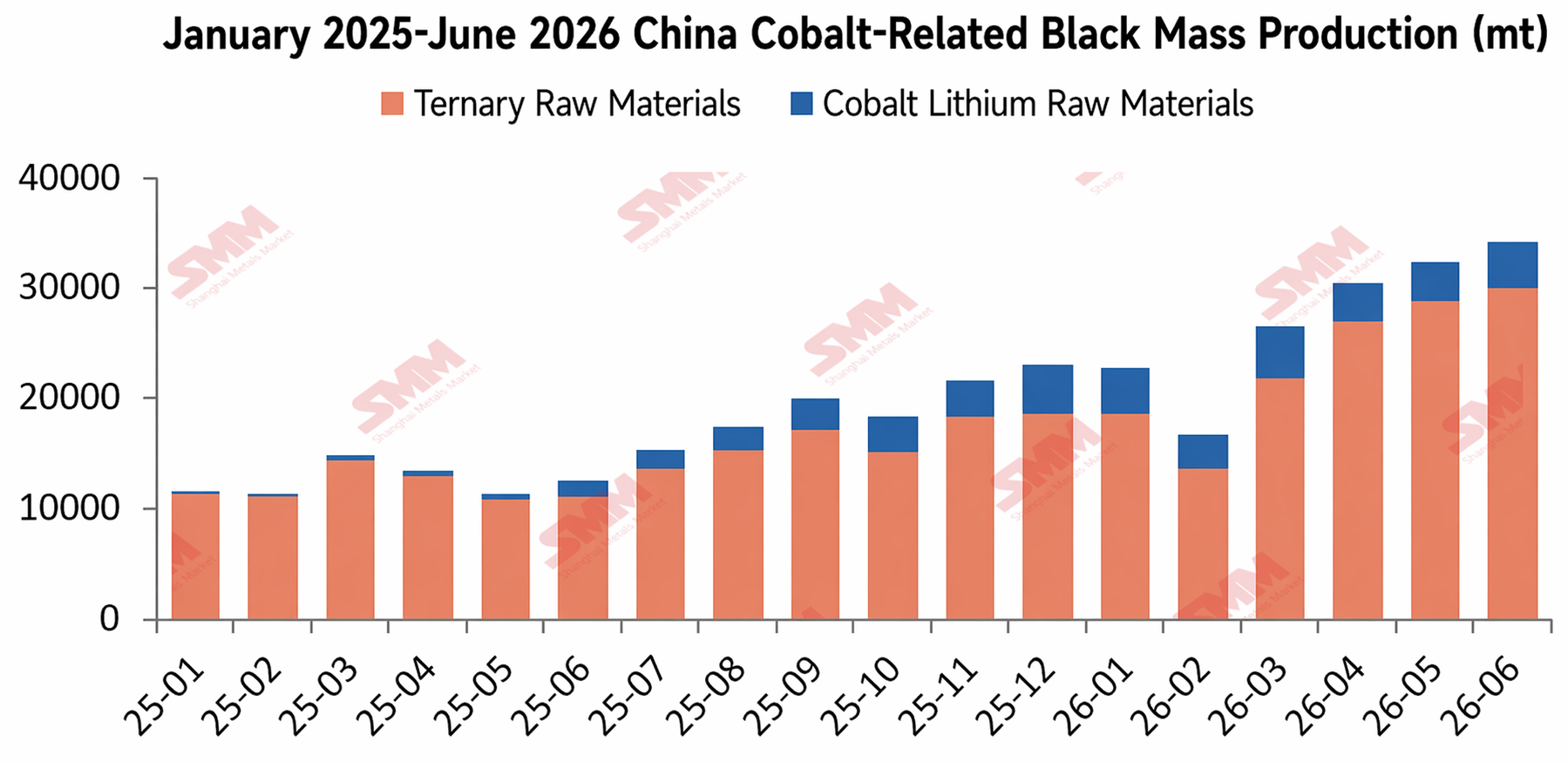

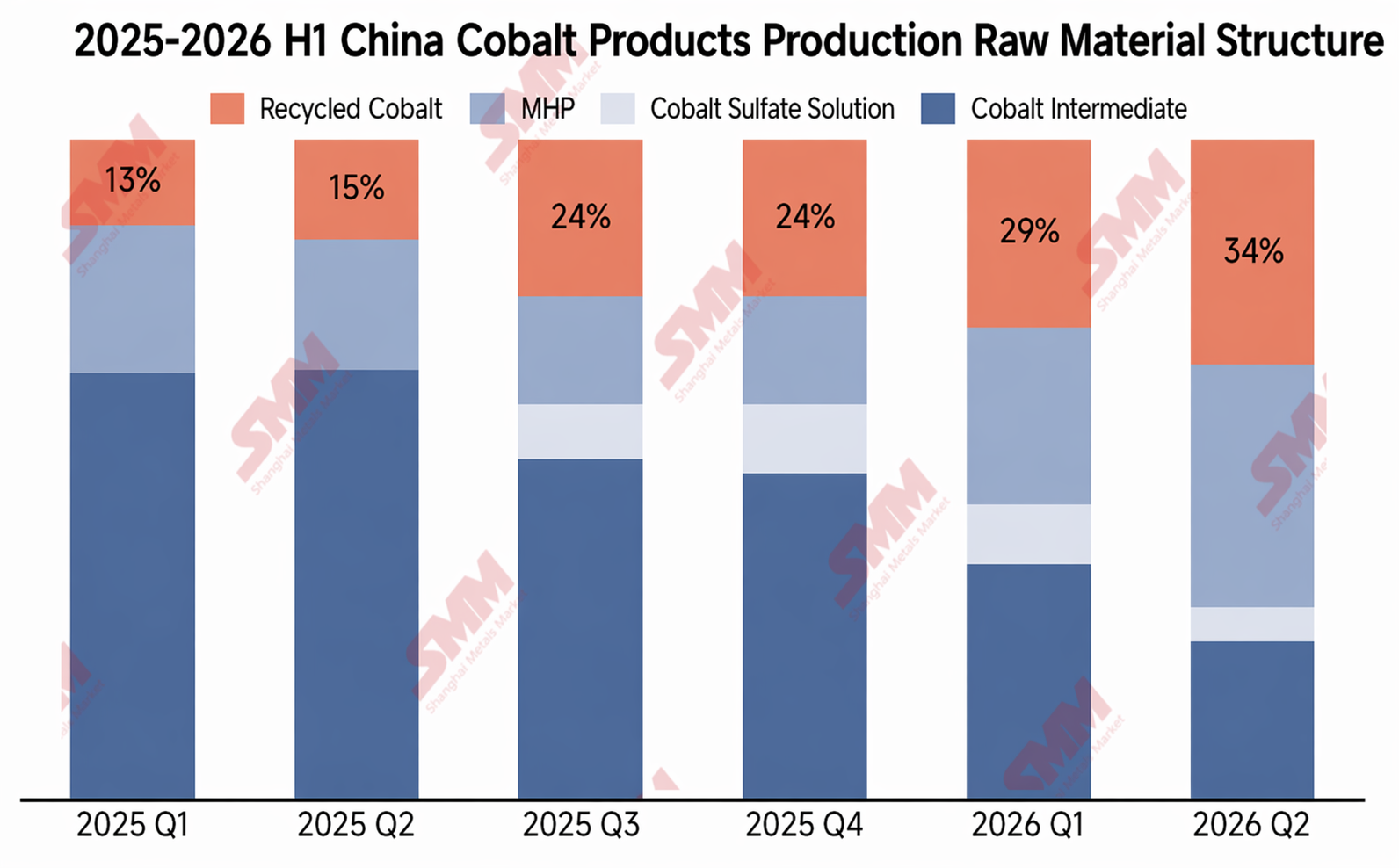

Logika inti di balik penurunan harga adalah ketidaksesuaian pasokan-permintaan: Di satu sisi, sementara bahan baku primer tetap ketat, pasokan dari daur ulang meningkat secara substansial. Data SMM menunjukkan bahwa produksi garam kobalt daur ulang Tiongkok (termasuk daur ulang internal oleh produsen sel baterai) hanya sekitar 2.000–2.500 ton dalam kandungan logam pada Juni 2025, melonjak menjadi sekitar 4.000–4.500 ton dalam kandungan logam pada Juni 2026, secara efektif mengisi celah pada produk antara. Pangsa daur ulang dalam struktur produksi bahan baku kobalt naik dari sekitar 13% pada Q1 2025 menjadi sekitar 34% pada Q2 2026. Di sisi lain, permintaan lesu. SMM memperkirakan produksi LCO pada 2026 akan turun 22% MoM, dengan pembelian hilir sesuai kebutuhan dan pengurangan stok berjalan lambat. Rally restok yang dinantikan pasar tak kunjung terwujud. Di tengah ketidakseimbangan pasokan-permintaan ini, pasar kobalt tetap didominasi pembeli dalam jangka panjang, dengan harga yang perlahan melemah.

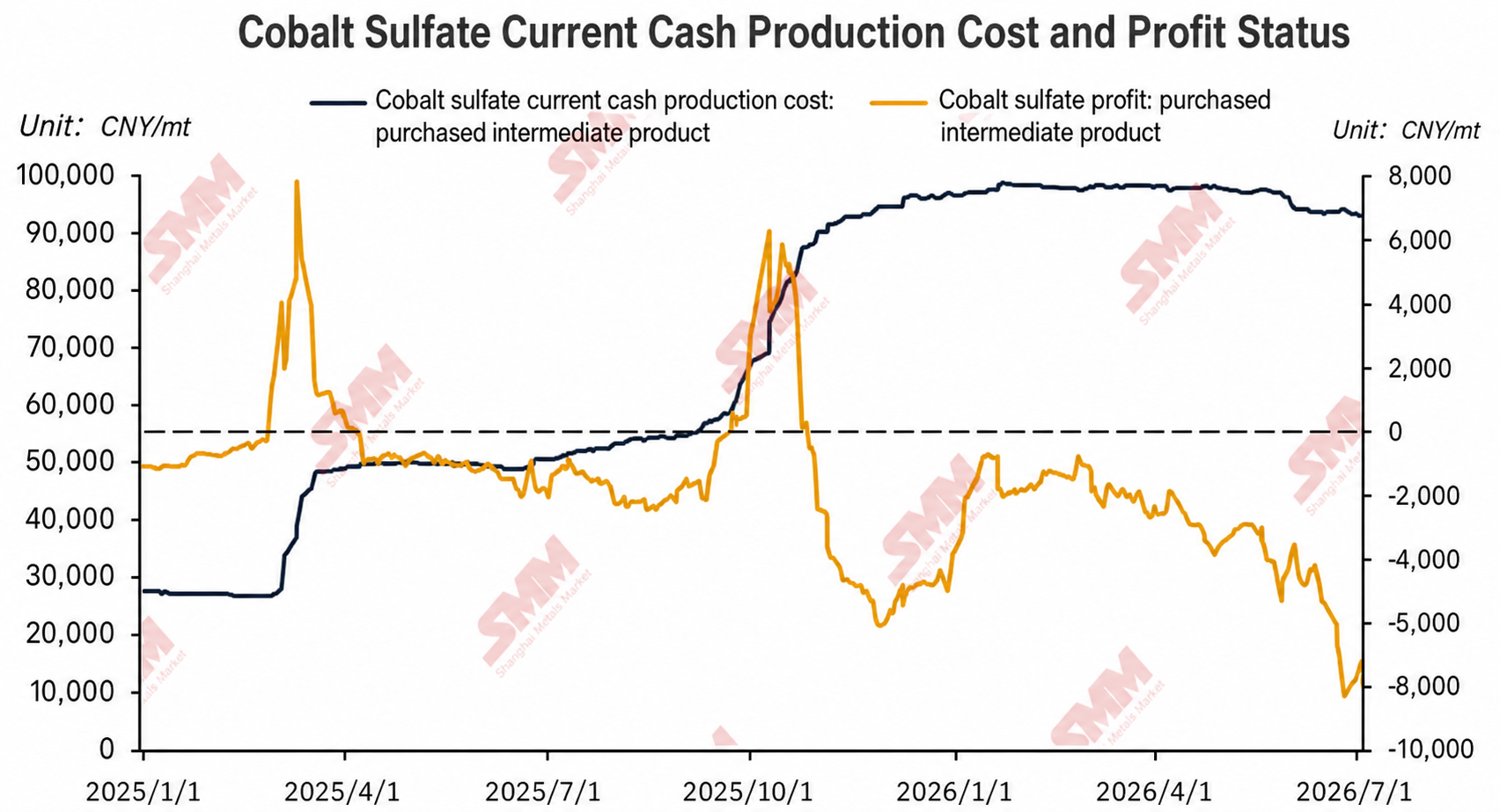

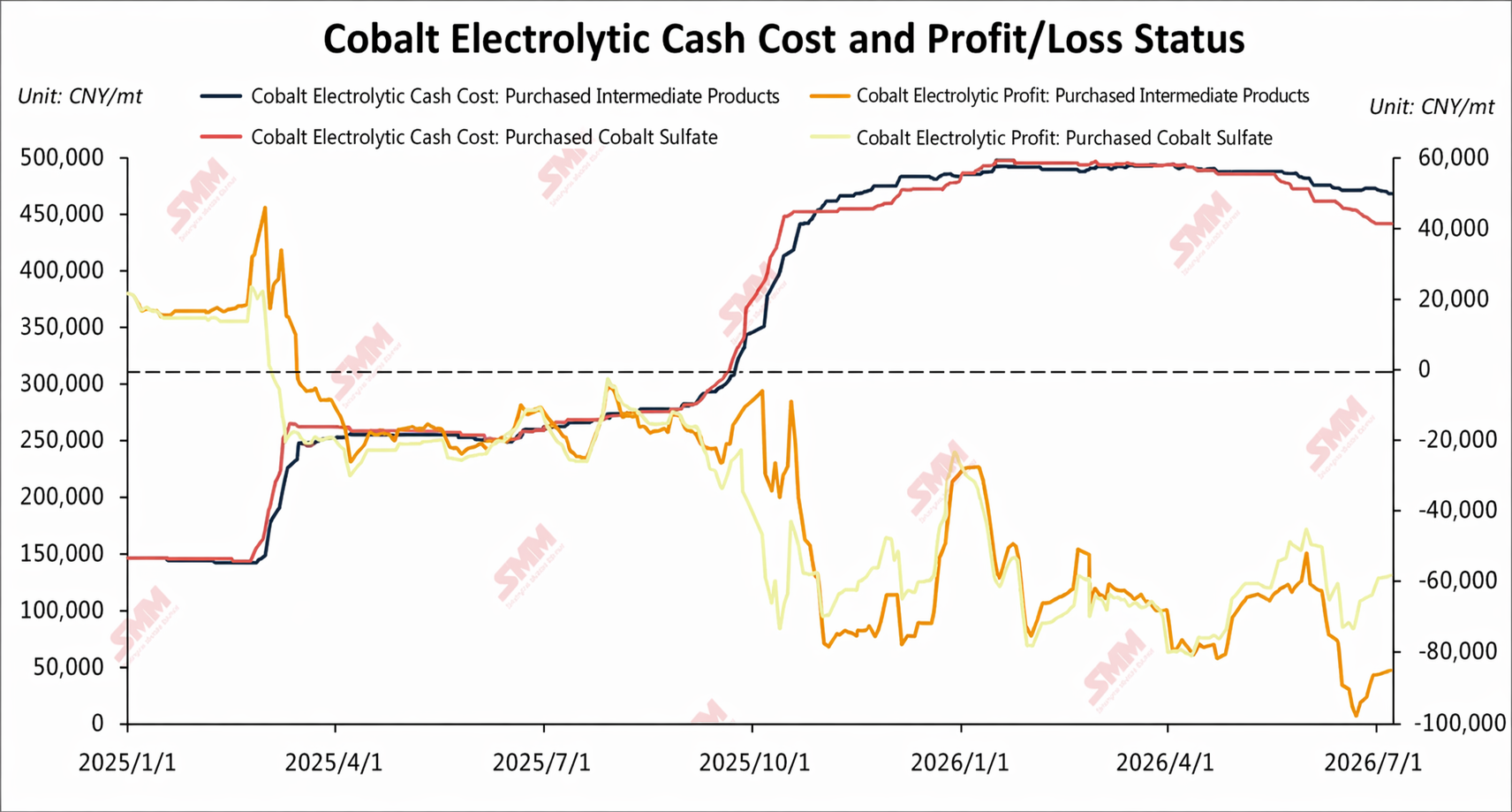

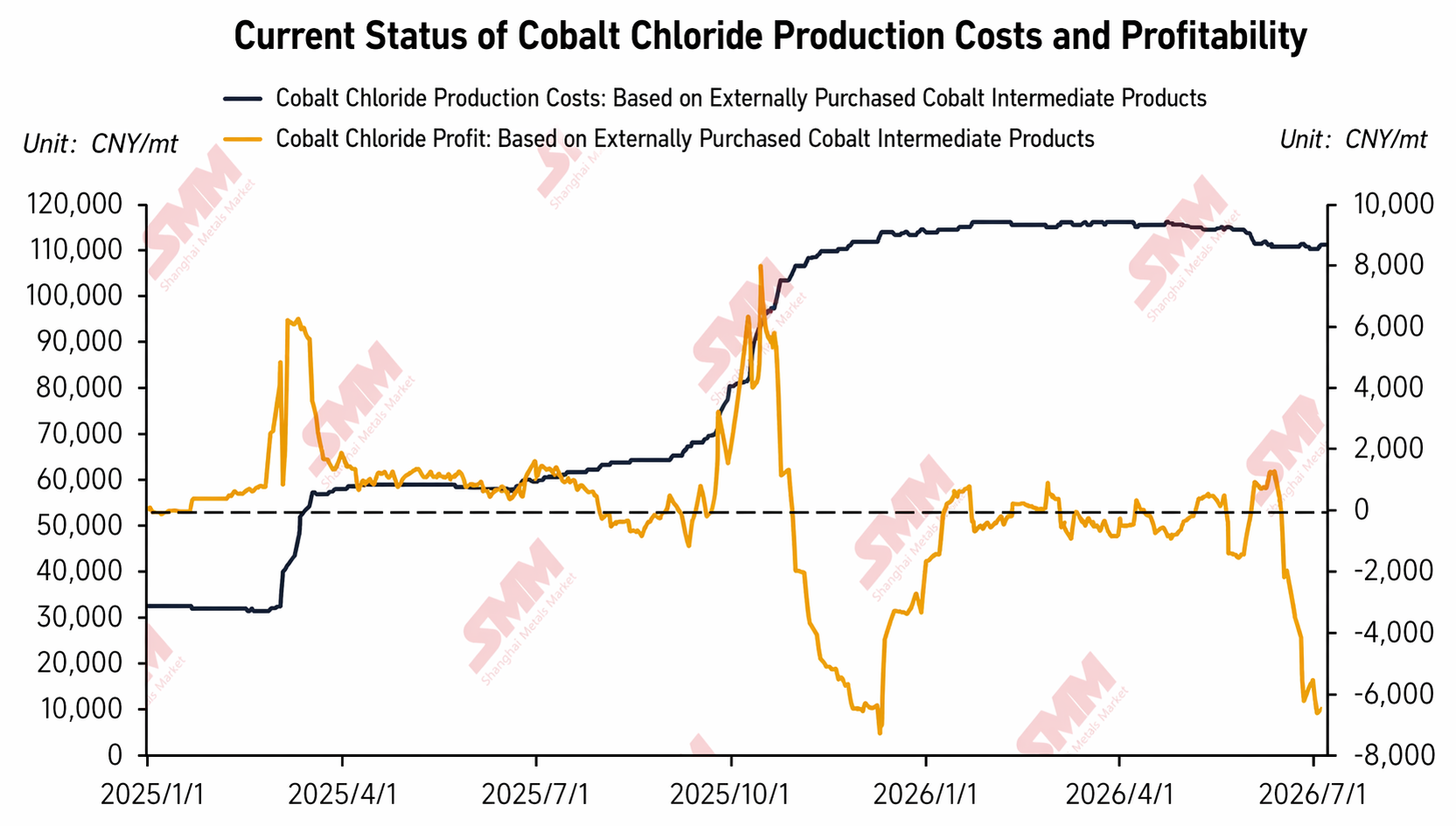

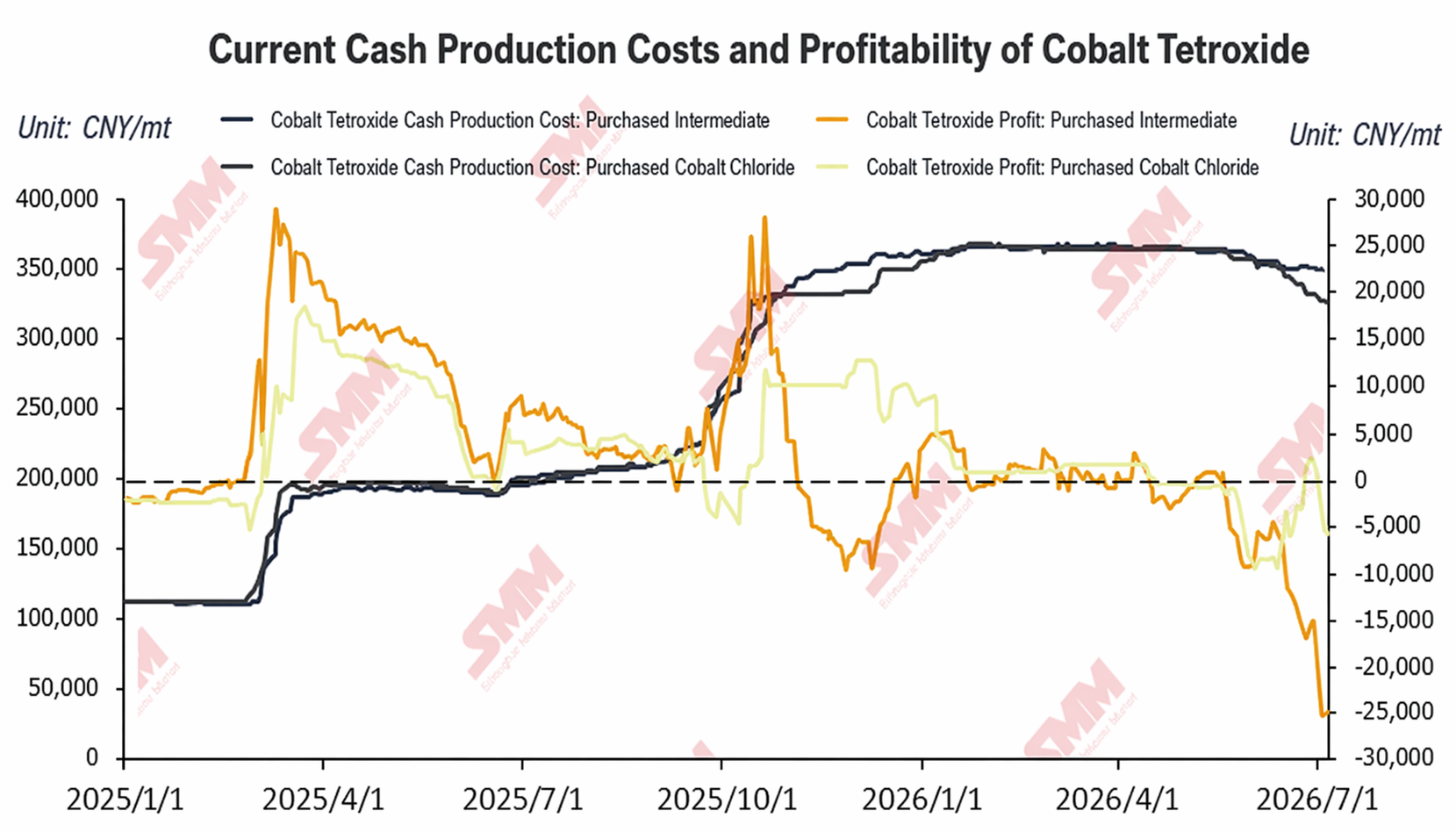

III. Margin Peleburan Produk Kobalt China: Divergensi yang Semakin Melebar, Semua Rute Terjerumus ke Wilayah Kerugian

Pada paruh pertama 2026, margin di seluruh produk kobalt mengalami divergensi signifikan setelah lonjakan singkat pada Januari 2026, dan sebagian besar rute kemudian jatuh ke dalam kerugian besar:

Kobalt Sulfat: Dari akhir Januari hingga Maret, setelah restok hilir berakhir, keinginan pembelian melemah dan pasar mengalami kebuntuan dengan transaksi terbatas. Harga kobalt sulfat dan produk antara relatif stabil, dengan margin hanya dipengaruhi oleh fluktuasi nilai tukar dan sentimen, berkonsolidasi dalam kisaran kerugian yang sempit. Dari April hingga Juni, tekanan keuangan meningkat pada beberapa smelter dan pedagang, yang menjual dengan konsesi, mendorong kobalt sulfat ke tren menurun yang lambat dan semakin menekan margin produksi. Pada akhir Juni, kerugian untuk rute pembelian produk antara eksternal untuk kobalt sulfat melebar menjadi sekitar 8.000 yuan/ton. Smelter, selain melaksanakan kontrak jangka panjang, menunjukkan keengganan yang sangat rendah untuk memproduksi pesanan spot, dengan beberapa perusahaan tetap melakukan pemotongan atau penghentian produksi.

Kobalt Rafinasi: Mulai pertengahan Januari, karena faktor seperti aksi ambil untung dan lingkungan makro yang melemah, harga kobalt rafinasi mundur setelah kenaikan cepat, dengan margin laba terus menyusut. Pada Februari–Maret, meskipun terjadi rebound singkat, harga kembali menurun di bawah tekanan arbitrase dan permintaan yang di bawah ekspektasi. Mulai April, beberapa perusahaan membeli kontrak berjangka kobalt rafinasi China yang dianggap undervalued, menyebabkan sedikit pemulihan harga spot, tetapi sektor peleburan tetap dalam kerugian besar. Pada Mei–Juni, biaya produksi tunai untuk rute pembelian produk antara eksternal dan rute pembelian kobalt sulfat eksternal stabil di kisaran 450.000–500.000 yuan/ton, sementara harga spot tidak memiliki momentum naik karena permintaan pengguna akhir yang lemah dan likuidasi posisi berlanjut oleh pedagang, dengan kerugian maksimum mendekati 100.000 yuan/ton dan tekanan operasional industri yang signifikan.

Kobalt Klorida dan Co3O4: Sebelum Mei, penerimaan harga tinggi oleh hilir rendah, pasar relatif tenang, harga stabil, dan laba hanya sedikit terpengaruh fluktuasi nilai tukar. Pada Mei–Juni, harga bahan baku produk antara tetap kuat, namun beberapa perusahaan kobalt klorida dan Co3O4, di bawah tekanan arus kas dan kinerja, menjual dengan harga lebih rendah, menyebabkan laba turun tajam. Di antaranya, permintaan hilir untuk Co3O4 lebih lemah, dan pemotongan harga lebih besar daripada hulu kobalt klorida, mengakibatkan penyempitan laba yang signifikan untuk rute yang membeli kobalt klorida secara eksternal.

IV. Keseimbangan Pasokan-Permintaan Sumber Daya Kobalt Tiongkok: Destocking Berlanjut tetapi Laju Melambat

Pada semester pertama 2026, pasar sumber daya kobalt Tiongkok tetap dalam jalur destocking, namun kecepatan destocking secara bertahap melambat.

Impor Produk Antara: DRC mengumumkan kebijakan ekspor kuota pada pertengahan Oktober 2025, namun karena keterlambatan proses persetujuan, impor aktual produk antara ke Tiongkok pada H1 2026 diperkirakan hanya sekitar 5.000 metrik ton kandungan logam (dengan sekitar 2.000 metrik ton pada Juni).

Impor MHP: Pada Februari tahun ini, konflik geopolitik Timur Tengah memicu krisis pasokan belerang, menunda pengoperasian proyek hidrometalurgi MHP baru di Indonesia dan mengurangi output dari proyek yang sudah ada. Impor MHP Tiongkok untuk setahun penuh 2026 diperkirakan hanya sekitar 15.000 metrik ton kandungan logam.

Produksi Domestik: Dengan latar belakang kekurangan bahan baku, perusahaan memiliki keinginan kuat untuk memanfaatkan bahan daur ulang; produksi domestik Tiongkok (termasuk bijih domestik dan daur ulang) pada H1 sekitar 21.000 metrik ton kandungan logam.

Permintaan Smelter: Terpengaruh oleh kekurangan bahan baku dan kerugian pada sebagian besar produk, banyak smelter mengurangi produksi atau menghentikan operasi, dengan permintaan smelter kobalt pada H1 sekitar 65.000 metrik ton kandungan logam.

Secara keseluruhan, kesenjangan pasokan-permintaan H1 sekitar 23.000 metrik ton kandungan logam. Tren destocking tetap utuh, namun intensitas marjinal telah melemah secara signifikan dibandingkan dengan H2 2025.

V. Prospek H2: Ekspektasi pemulihan pasokan kuat, namun ketidakpastian tetap ada

Sisi pasokan, beberapa sumber pertumbuhan tambahan diharapkan pada H2: jadwal produksi tinggi di perusahaan sel baterai akan menghasilkan limbah produksi dalam volume besar, meninggalkan ruang untuk peningkatan lebih lanjut dalam output daur ulang; sementara krisis Selat Hormuz belum sepenuhnya teratasi, transportasi belerang telah pulih perlahan dan output MHP dari pabrik hidrometalurgi Indonesia diperkirakan akan rebound, yang akan mendorong peningkatan sejalan dalam impor Tiongkok; selain itu, kuota yang terakumulasi pada Q4 2025 dan H1 2026 akan secara bertahap tiba di pelabuhan, dan impor produk antara juga akan pulih perlahan.

Dari sisi permintaan, seiring dengan membaiknya pasokan bahan baku, pabrik peleburan garam kobalt secara bertahap akan melanjutkan produksi, dan bahkan beberapa pabrik peleburan kobalt rafinasi yang telah lama menganggur dapat dioperasikan kembali. Namun, di tengah permintaan pengguna akhir yang umumnya lesu, tambahan permintaan diperkirakan akan kesulitan menyerap pasokan baru, dan pasar berpotensi kembali ke pola penumpukan stok.

Dua ketidakpastian utama memerlukan perhatian khusus:

Keberlanjutan pertumbuhan produksi daur ulang:Tingginya produksi daur ulang di paruh pertama sebagian besar didorong oleh keekonomian yang tinggi, dengan banyak pabrik meningkatkan impor black mass luar negeri dan menguras stok skrap domestik. Namun, belakangan ini harga garam kobalt di berbagai tingkatan turun lebih cepat daripada harga bahan baku, menggerus margin daur ulang dan peleburan. Jika impor black mass menurun, pasokan daur ulang dapat berada di bawah ekspektasi.

Penambang menahan harga kuat dan mengendalikan volume peredaran:Saat ini penambang masih sangat cenderung mempertahankan harga tetap kuat. Apabila mereka membatasi volume peredaran demi menjaga harga, kedatangan aktual produk antara di pelabuhan Tiongkok bisa lebih rendah dari ekspektasi pasar saat ini, sehingga memperlambat laju penumpukan stok atau bahkan kembali memperketat keseimbangan pasokan-permintaan.

Secara keseluruhan, tarik-menarik antara penjual dan pembeli di pasar kobalt akan menjadi semakin kompleks pada paruh kedua tahun 2026. Arah pemulihan pasokan sebagian besar sudah pasti, tetapi tingkat dan lajunya akan sangat dipengaruhi oleh kebijakan, geopolitik, dan perilaku korporasi, sementara setiap pemulihan permintaan akan bergantung pada pemulihan pesanan pengguna akhir yang nyata.

Xiao Wenhao 16621140365

![[Analisis SMM] Sisi Bahan Baku Tertekan dan Terkoreksi, Biaya Grafitisasi Melonjak Tajam, Biaya Bahan Anoda Juni Tetap Tinggi](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[Baterai Litium: Shanshan Shares Memperkirakan Laba Bersih H1 2026 Naik 262% Hingga 334% YoY]](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[Baterai Lithium: Easpring Menandatangani Perjanjian Pembiayaan €514,4 Juta dengan Sindikat Internasional]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)