I. Tinjauan Pasar Semester Pertama

Sisi Pasokan: Tingkat Operasional Lebih Rendah YoY, Libur Festival Musim Semi yang Panjang Membatasi Output Kapasitas

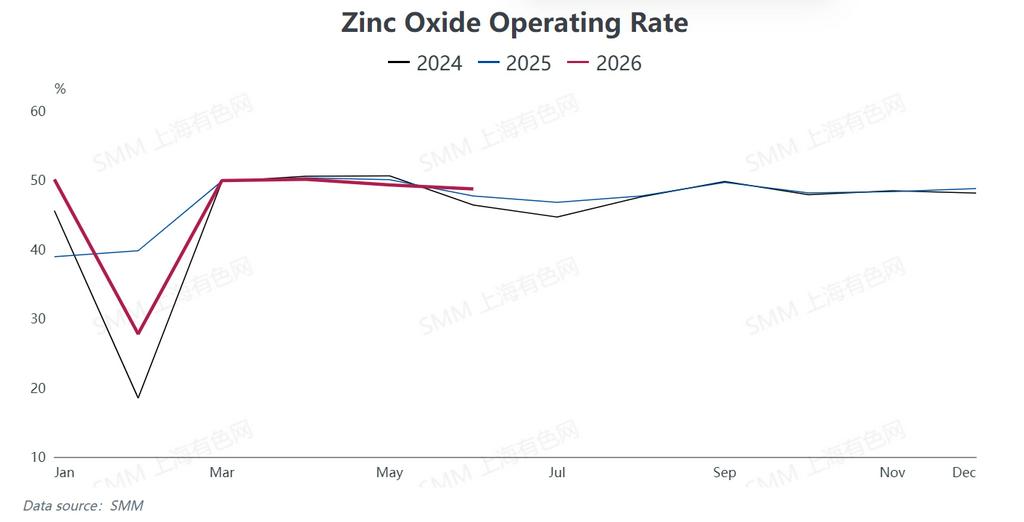

Pasokan industri seng oksida secara keseluruhan pada H1 2026 ditandai dengan “penurunan output dan tingkat operasional yang lemah”. Harga seng melonjak jauh melampaui ekspektasi sekitar Festival Musim Semi, mendorong pengguna akhir di hilir untuk menunggu karena kekhawatiran harga tinggi. Rata-rata libur industri berlangsung 21,35 hari, lebih lama 1,25 hari dibanding periode yang sama tahun lalu, menahan pelepasan kapasitas di awal tahun.

Pemulihan produksi pasca-libur berjalan lambat. Tingkat operasional industri sempat pulih sebentar di atas 50,43% pada bulan Maret. Kuartal kedua merupakan masa sepi konsumsi tradisional. Ditambah dengan biaya bahan baku yang tetap tinggi menekan margin produksi, tingkat operasional menurun dari 49,95% di bulan April menjadi 47,96% di bulan Juni.

Secara keseluruhan, tingkat operasional industri pada H1 mengikuti lintasan “penurunan selama periode Festival Musim Semi, pemulihan sementara setelah libur, dan penurunan lagi di musim sepi”. Rata-rata tingkat operasional semester pertama turun 0,11 poin persentase secara tahunan (YoY).

Sisi Permintaan: Kinerja Pasar Akhir Tidak Merata dengan Perbedaan yang Jelas di Antara Segmen Hilir

Permintaan akhir untuk seng oksida mengalami divergensi struktural yang menonjol pada semester pertama di tengah perdagangan pasar yang lesu secara keseluruhan, dengan titik terang hanya muncul di beberapa segmen khusus.

Permintaan untuk seng oksida kelas karet, produk konsumsi inti sektor ini, tetap tertekan. Produksi dan penjualan mobil domestik turun secara tahunan di H1, sementara tingkat persediaan dealer meningkat secara bersamaan. Selain itu, konflik geopolitik di Timur Tengah mendorong kenaikan harga bahan baku karet, menyebabkan produsen ban di hilir mengurangi pembelian, yang sangat membebani minat beli seng oksida kelas karet.

Pesanan seng oksida kelas pakan tetap lemah karena keterpurukan panjang industri peternakan babi. Pertumbuhan permintaan untuk seng oksida kelas keramik terbatas oleh sektor properti yang lesu. Hanya seng oksida kelas elektronik yang menunjukkan permintaan tangguh, namun volume konsumsi pasarnya secara keseluruhan terlalu kecil untuk mengimbangi lemahnya permintaan di seluruh industri.

Sisi Biaya: Akumulasi Berbagai Tekanan dan Pasokan Bahan Baku yang Terus Ketat

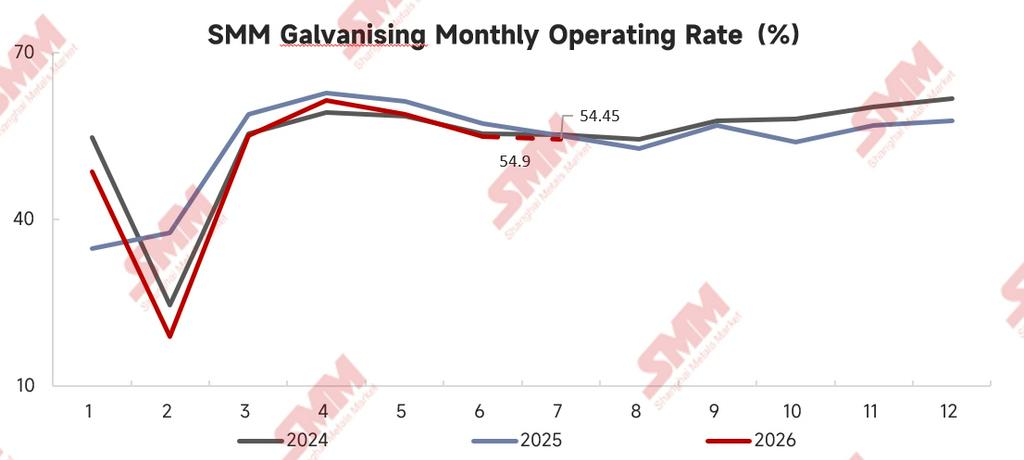

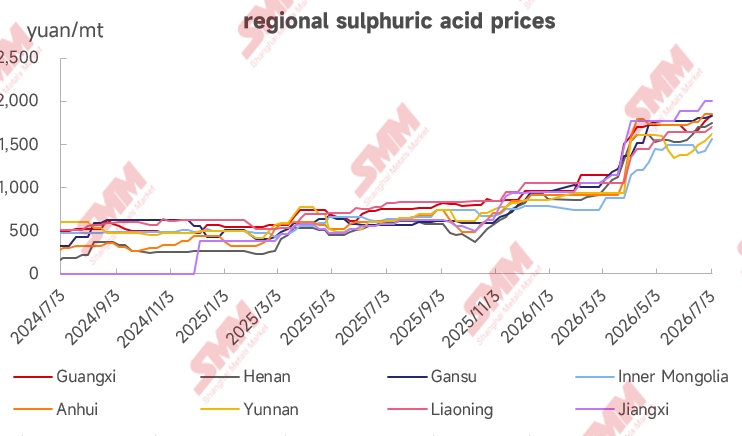

Tingkat operasional galvanisasi domestik menurun secara tahunan di H1, mengakibatkan penurunan output seng oksida sekunder yang terus menerus. Harga bahan baku dan pasokan tambahan termasuk terak seng, seng oksida sekunder, dan asam sulfat naik secara luas, mendorong kenaikan biaya produksi bagi sebagian produsen seng oksida.

Meskipun demikian, dihantui oleh kelebihan kapasitas industri dan permintaan pengguna akhir yang lesu, kutipan harga produk gagal naik seiring. Produsen tidak dapat meneruskan tekanan biaya ke hilir secara efektif, yang terus menerus menekan margin industri.

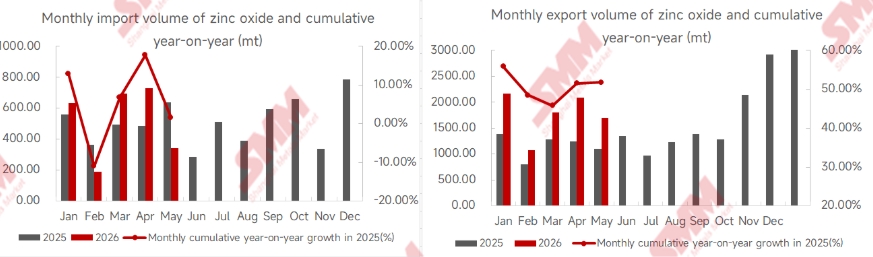

Impor & Ekspor: Ekspor Pertahankan Pertumbuhan Kuat Sementara Impor Sedikit Meningkat

Pasar impor dan ekspor seng oksida Tiongkok menunjukkan pola “ekspor kuat dan impor moderat” pada semester pertama 2026.

Dari Januari hingga Mei, ekspor kumulatif seng oksida domestik mencapai 8.831,86 ton, melonjak 51,82% secara tahunan. Pertumbuhan ekspor yang tajam ini didukung oleh dua faktor utama: pertama, rasio harga seng SHFE/LME yang rendah menjadikan seng oksida produksi dalam negeri sangat kompetitif dari segi harga; kedua, relokasi berkelanjutan industri hilir seperti manufaktur ban ke Asia Tenggara mendorong pengiriman luar negeri produk seng oksida pendukung secara sinkron. Akibatnya, ekspor luar negeri sebagian mengimbangi permintaan domestik yang lesu.

Di sisi impor, impor kumulatif mencapai 2.592,66 ton dari Januari hingga Mei, naik tipis sebesar 1,70% secara tahunan. Saat ini, Tiongkok memiliki kapasitas produksi seng oksida yang mencukupi sementara harga seng luar negeri tetap tinggi, yang seharusnya mengekang permintaan impor seng oksida kelas industri biasa. Kenaikan tipis total impor terutama berasal dari ketergantungan pada pasokan luar negeri untuk volume kecil seng oksida kelas elektronik kemurnian tinggi, yang sedikit mendorong angka impor secara keseluruhan.

Impor & Ekspor: Ekspor Pertahankan Pertumbuhan Kuat Sementara Impor Sedikit Meningkat

Pasar impor dan ekspor seng oksida Tiongkok menunjukkan pola “ekspor kuat dan impor moderat” pada semester pertama 2026.

Dari Januari hingga Mei, ekspor kumulatif seng oksida domestik mencapai 8.831,86 ton, melonjak 51,82% secara tahunan. Pertumbuhan ekspor yang tajam ini didukung oleh dua faktor utama: pertama, rasio harga seng SHFE/LME yang rendah menjadikan seng oksida produksi dalam negeri sangat kompetitif dari segi harga; kedua, relokasi berkelanjutan industri hilir seperti manufaktur ban ke Asia Tenggara mendorong pengiriman luar negeri produk seng oksida pendukung secara sinkron. Akibatnya, ekspor luar negeri sebagian mengimbangi permintaan domestik yang lesu.

Di sisi impor, impor kumulatif mencapai 2.592,66 ton dari Januari hingga Mei, naik tipis sebesar 1,70% secara tahunan. Saat ini, Tiongkok memiliki kapasitas produksi seng oksida yang mencukupi sementara harga seng luar negeri tetap tinggi, yang seharusnya mengekang permintaan impor seng oksida kelas industri biasa. Kenaikan tipis total impor terutama berasal dari ketergantungan pada pasokan luar negeri untuk volume kecil seng oksida kelas elektronik kemurnian tinggi, yang sedikit mendorong angka impor secara keseluruhan.

![Seng Guangdong: Futures Konsolidasi di Level Tinggi, Pasar Lakukan Pengadaan Tepat Waktu [Komentar Siang SMM]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)

![Shanghai Zinc: Harga berjangka seng sedikit turun, beberapa pedagang menaikkan penawaran seng spot [SMM Midday Review]](https://imgqn.smm.cn/usercenter/tAyyp20251217171754.jpg)