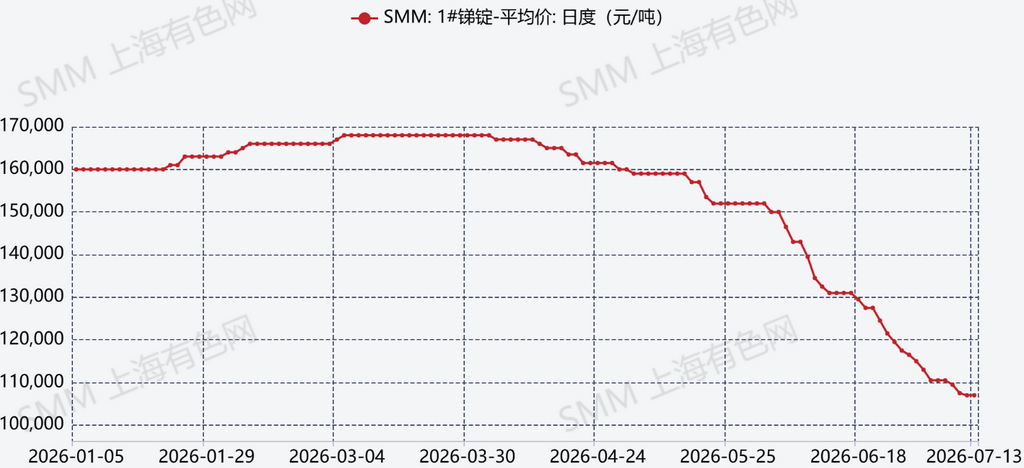

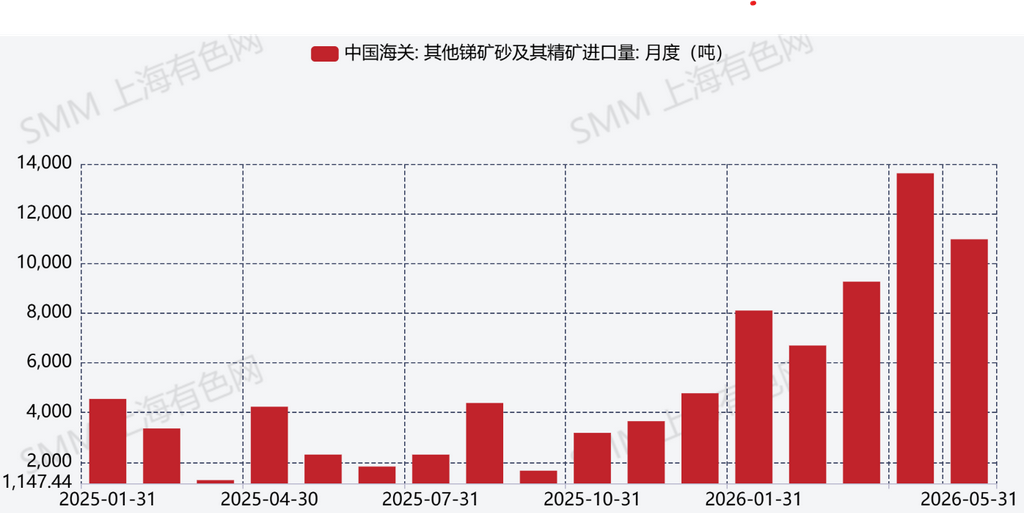

Pada paruh pertama tahun 2026, pasar antimon menunjukkan tren yang terus melemah dan sangat bearish, ditandai dengan penurunan harga yang tajam. Selama periode ini, produksi kumulatif dari Januari hingga Juni mencatat sedikit penurunan tahun-ke-tahun sekitar 8%. Namun, impor besar-besaran bijih dan konsentrat antimon—dengan total sekitar 48.658 metrik ton dari Januari hingga Mei, meningkat 209% tahun-ke-tahun—diperkirakan akan secara bertahap berubah menjadi pasokan domestik. Masuknya pasokan ini kemungkinan akan memperbesar potensi peningkatan produksi dalam negeri dalam beberapa bulan mendatang. Saat ini, harga spot domestik untuk antimon batangan 1# rata-rata sekitar CNY 110.000/ton, mewakili penurunan tajam sekitar CNY 50.000/ton dari awal tahun.

Dari sisi pasokan, meskipun perubahan keseluruhan produksi terbatas, tingkat utilisasi produksi industri tidak banyak bergeser. Beberapa perusahaan yang menghadapi sumber daya antimon yang ketat terus mempertahankan utilisasi rendah atau tetap dalam penghentian operasi. Selama enam bulan terakhir, dengan harga yang secara konsisten menurun, risiko membeli bahan baku dengan harga tinggi sambil menjual produk dengan harga rendah telah semakin menekan keinginan produsen ini untuk membeli material antimon, membuat pemulihan utilisasi yang berarti menjadi semakin sulit.

Dari sisi permintaan, sektor hilir—terutama industri penghambat api dan manufaktur kaca fotovoltaik—menunjukkan minat pengadaan stok yang terus rendah, dengan pembeli umumnya tetap enggan membeli. Kelemahan ini terutama berasal dari dua faktor: (i) berkurangnya volume pesanan karena kondisi lesu dalam industri-industri ini, dan (ii)—yang lebih kritis—prospek harga bearish yang berlaku, di mana pengguna akhir terus membeli secara ketat berdasarkan kebutuhan (as-needed basis), menunda penimbunan sebisa mungkin. Sementara itu, pelaku spekulatif yang sebelumnya aktif telah menunjukkan kepercayaan diri yang memudar, untuk sementara menarik diri dari pasar dan mengambil sikap menunggu.

Beralih ke impor dan ekspor, selisih harga yang menyempit antara pasar domestik dan internasional telah mendorong impor bijih antimon mengalir ke Tiongkok untuk mencari monetisasi yang lebih cepat. Negara-negara sumber utama terkonsentrasi di Asia Tenggara, terutama Myanmar dan Thailand.

Melihat ke depan ke paruh kedua tahun ini, diproyeksikan bahwa produksi tahunan akan melampaui 80.000 metrik ton, mewakili peningkatan tahun-ke-tahun lebih dari 5%. Jika harga antimon berhasil menstabilkan, memantul, dan pulih di paruh kedua tahun ini, harga rata-rata tahunan diperkirakan sekitar CNY 140.000/ton.

Faktor-faktor kunci yang perlu dipantau meliputi:

-

Fluktuasi volume impor bijih antimon;

-

Dinamika permintaan hilir;

-

Potensi pergeseran kebijakan dalam regulasi ekspor yang dapat memberikan dampak pasar.

Selain itu, jika harga stabil dan pulih—mengingat level saat ini mendekati titik terendah tiga tahun—perhatian khusus harus diberikan pada pembelian stok spekulatif, karena perilaku pembelian semacam itu dapat lebih memengaruhi harga pasar antimon.

![Harga Antimon Berlanjut Turun [SMM Tinjauan Mingguan Pasar Spot Antimon]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)