Perubahan paling signifikan di pasar konsentrat tembaga impor pada paruh pertama 2026 terjadi selama negosiasi kontrak jangka menengah. Menurut SMM, Antofagasta, perusahaan pertambangan terkemuka asal Chili, dan beberapa smelter utama Tiongkok menyelesaikan mekanisme penetapan harga untuk kontrak jangka menengah konsentrat tembaga mereka pada 1 Juli. Alih-alih melanjutkan pendekatan TC tetap tradisional, para pihak mengadopsi mekanisme penetapan harga yang terkait indeks. Smelter Tiongkok sebelumnya telah menyetujui TC/RC kontrak jangka panjang dengan Antofagasta pada level terendah sepanjang sejarah, yaitu US$0 per ton metrik kering dan US¢0 per pon pada tahun 2025. Penerapan lebih lanjut penetapan harga berbasis indeks dalam negosiasi pertengahan 2026 menunjukkan bahwa kerangka penetapan harga untuk kontrak jangka panjang konsentrat tembaga impor sedang mengalami transformasi struktural, dengan latar belakang TC spot yang negatif dalam dan terus-menerus, serta kekuatan penetapan harga di pihak tambang yang semakin menguat.

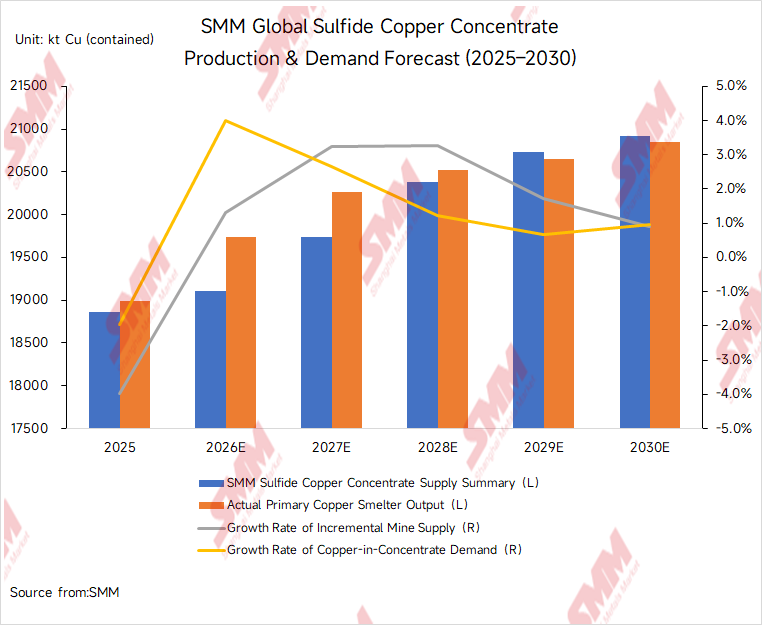

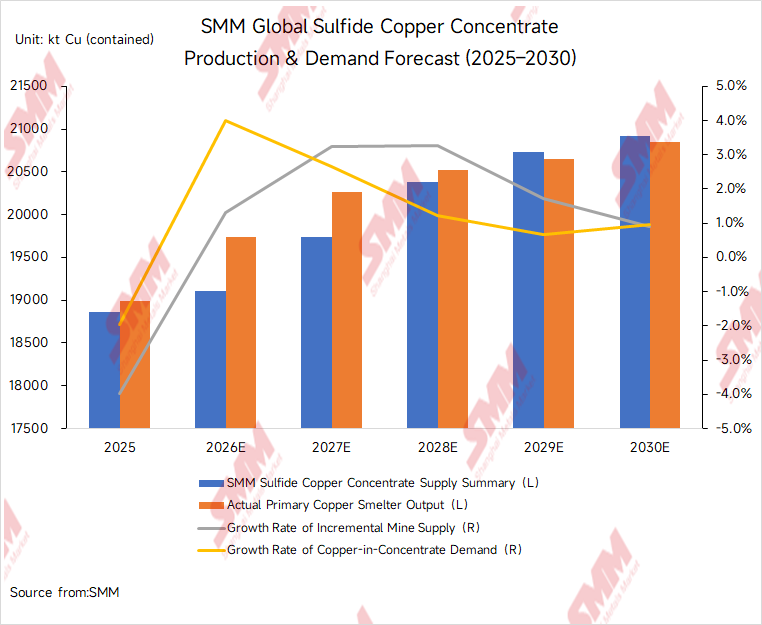

Pada tingkat yang lebih fundamental, perubahan dalam penetapan harga kontrak jangka panjang mencerminkan ketidaksesuaian yang terus-menerus antara pertumbuhan pasokan tambang dengan perluasan permintaan smelter. SMM memperkirakan bahwa pasokan konsentrat tembaga sulfida global akan meningkat sekitar 250 ribu ton tembaga terkandung pada tahun 2026 dibandingkan 2025, yang mewakili pertumbuhan sekitar 1,3%. Sebaliknya, kapasitas peleburan primer yang baru diresmikan dan diperluas di Tiongkok diperkirakan akan menghasilkan tambahan permintaan konsentrat sekitar 800 ribu ton berdasarkan tembaga terkandung. Peningkatan pasokan tambang karenanya jauh lebih kecil dibandingkan ekspansi permintaan smelter. Sementara itu, faktor-faktor seperti dimulainya kembali Grasberg yang lebih lambat dari perkiraan, belum kembalinya operasi penuh di Cobre Panamá, penurunan kadar bijih di tambang-tambang tua Chili, serta dampak berkepanjangan aktivitas seismik di Kamoa-Kakula telah membuat pasar spot konsentrat tembaga impor tetap sangat ketat sepanjang paruh pertama tahun ini. SMM memperkirakan bahwa pasar konsentrat tembaga sulfida global akan mencatat defisit pasokan sekitar 610 ribu ton tembaga terkandung pada tahun 2026. Defisit ini mungkin baru mulai mereda sekitar tahun 2029, ketika produksi dari sejumlah proyek tambang baru diharapkan mulai beroperasi.

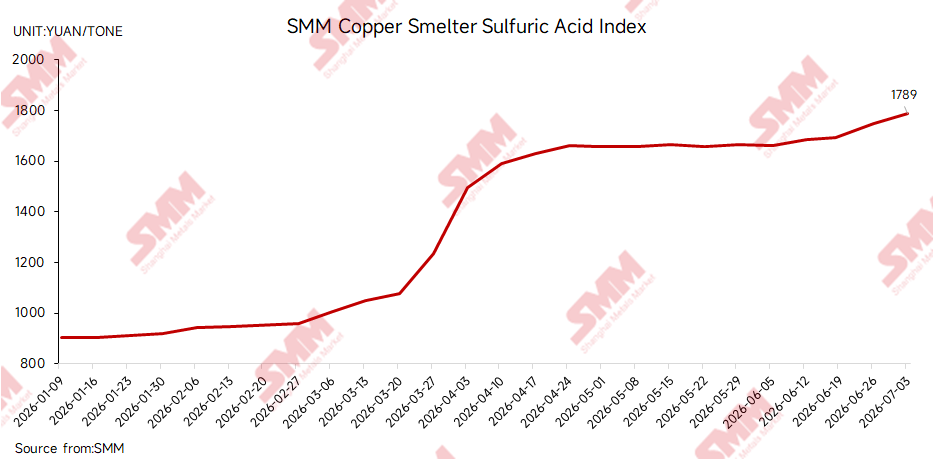

Pada saat yang sama, tingginya harga sulfur dan asam sulfat telah menjadi penopang penting bagi profitabilitas smelter tembaga dan meningkatkan kemampuan smelter untuk menyerap TC yang sangat negatif, setidaknya untuk sementara waktu. Pada 3 Juli, Indeks Asam Sulfat Smelter Tembaga SMM China berada di RMB 1.789 per ton, naik RMB 886 per ton dari RMB 903 per ton pada 9 Januari. Kenaikan harga asam sulfat sejak awal 2026 telah menjadi pendorong pendapatan penting bagi smelter tembaga China dan membantu mempertahankan produksi tembaga rafinasi yang tinggi.

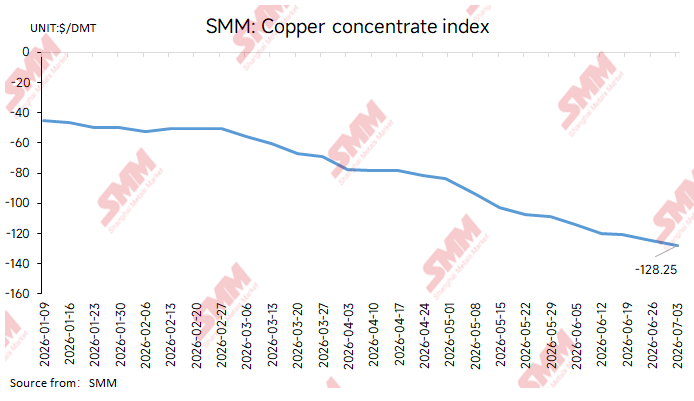

Di bawah pengaruh gabungan ketidakseimbangan pasokan-permintaan tambang-smelter dan margin produk sampingan yang kuat, TC spot untuk konsentrat tembaga impor terus menurun sepanjang paruh pertama 2026. Rata-rata bulanan Indeks Konsentrat Tembaga Impor SMM berada di negatif US$121,44 per metrik ton kering pada Juni, turun US$18,31 per metrik ton kering dari negatif US$103,13 per metrik ton kering pada Mei.

Secara mingguan, Indeks Konsentrat Tembaga Impor SMM dilaporkan di negatif US$113,83 per metrik ton kering pada awal Juni dan kemudian terus menurun menjadi negatif US$124,45 per metrik ton kering pada 26 Juni. Pada 3 Juli, indeks mingguan turun lebih lanjut ke negatif US$128,25 per metrik ton kering, turun US$3,80 per metrik ton kering dari penilaian sebelumnya. Penurunan berturut-turut menembus ambang batas negatif US$100 dan negatif US$120 per metrik ton kering menunjukkan bahwa kekurangan konsentrat spot yang dapat diperdagangkan terus meningkat.

I. Pasokan: Pasokan Baru Tidak Mencapai Ekspektasi karena Gangguan Sisi Tambang Terus Membatasi Ketersediaan yang Dapat Diperdagangkan

Meskipun beberapa proyek tembaga global dijadwalkan menghasilkan tambahan pasokan konsentrat pada paruh pertama 2026, pertumbuhan produksi aktual berjalan jauh lebih lambat dari yang diperkirakan pasar sebelumnya. Isu utama di sisi pasokan bukanlah insiden tambang tunggal. Melainkan, gangguan di tambang-tambang besar, penurunan kadar di operasi-operasi matang, peningkatan produksi yang lebih lambat dari perkiraan di proyek-proyek baru, dan perubahan arus perdagangan secara kolektif mengurangi volume konsentrat yang tersedia untuk dibeli di pasar spot China.

Mengenai Cobre Panamá, pemerintah Panama menyetujui First Quantum Minerals pada bulan April untuk memindahkan, memproses, dan mengekspor bijih stok yang ditambang sebelum operasi dihentikan. Namun, menurut SMM, kemajuan saat ini di Cobre Panamá terutama menyangkut penanganan stok yang ada dan tidak mewakili dimulainya kembali operasi penambangan secara penuh. Tambang tersebut masih terlibat dalam sengketa kompleks yang melibatkan hak penambangan, perpajakan, persyaratan lingkungan, komunitas lokal, dan pertimbangan politik. Akibatnya, meskipun sebagian material yang ditimbun memasuki pasar selama paruh kedua 2026, kontribusinya dalam memperbaiki keseimbangan konsentrat tembaga global diperkirakan tetap terbatas. Analisis terkait tersedia dalam artikel SMM, “Tambang Tembaga Cobre Panamá: Dari Tambang Kelas Dunia menuju Kebuntuan Penghentian—Audit SGS Memberi Sinyal Kemungkinan Dimulai Kembali”:

Grasberg tetap menjadi salah satu variabel terbesar yang memengaruhi pasokan konsentrat tembaga global pada 2026. Pada awal tahun, Freeport-McMoRan memperkirakan penjualan tembaga sekitar 3,4 miliar pon untuk 2026, berdasarkan asumsi bahwa Grasberg Block Cave akan dimulai kembali dan ditingkatkan secara bertahap mulai kuartal kedua. Karena permulaan kembali tersebut di bawah ekspektasi, Freeport kemudian menurunkan panduan penjualan tembaga 2026 menjadi sekitar 3,1 miliar pon dalam laporan kuartal pertamanya. Untuk pasar konsentrat tembaga impor, signifikansi Grasberg melampaui angka produksi utama tambang tersebut. Faktor penting lainnya termasuk proporsi konsentrat yang diserap oleh sektor peleburan domestik Indonesia, pengaturan inventaris smelter PTFI, dan jumlah aktual material yang tersedia untuk pengiriman ke pasar spot Tiongkok. Jika pemulihan di Grasberg terus tidak sesuai ekspektasi pada paruh kedua tahun ini, kelangkaan konsentrat spot bersih tidak mungkin mereda secara material.

Di Afrika, dampak aktivitas seismik di Kamoa-Kakula masih berlangsung. Ivanhoe Mines sebelumnya mengeluarkan panduan produksi tembaga 2026 sebesar 380.000–420.000 ton untuk Kamoa-Kakula, diikuti oleh 500.000–540.000 ton pada 2027. Perusahaan juga menyatakan bahwa pekerjaan pengeringan dan rehabilitasi di tambang Kakula sedang berlanjut. Namun, dibandingkan dengan target jangka menengah hingga panjang sebelumnya yang melebihi 550.000 ton produksi tahunan, laju pertumbuhan produksi pada 2026 telah melambat secara signifikan. Kamoa-Kakula sebelumnya diharapkan menjadi salah satu sumber terpenting pertumbuhan pasokan konsentrat tembaga global dalam beberapa tahun terakhir. Perlambatan dalam peningkatan produksinya semakin mengurangi potensi pertumbuhan pasokan tambang untuk mendukung pemulihan TC.

Di Chili, penurunan kadar di tambang-tambang matang, transisi menuju penambangan bawah tanah yang lebih dalam, dan kecelakaan operasional terus membatasi fleksibilitas pasokan. Dampak runtuhnya terowongan di El Teniente pada tahun 2025 berlanjut hingga tahun 2026. Codelco sebelumnya menyatakan bahwa kecelakaan itu mengakibatkan hilangnya puluhan ribu ton produksi tembaga pada tahun 2025 dan akan terus memengaruhi jadwal pemulihan selanjutnya. Insiden ini menggambarkan tantangan struktural yang dihadapi operasi pertambangan besar dan tua di Cile di area seperti penambangan tingkat dalam, manajemen tekanan tanah, serta penyelesaian tepat waktu proyek penggantian dan perpanjangan umur tambang. Selain El Teniente, beberapa tambang besar Cile lainnya terus menghadapi penurunan kadar bijih, fluktuasi produksi, dan gangguan terkait pemeliharaan, yang membatasi potensi pemulihan pasokan konsentrat bersih Cile.

Kinerja pasokan Peru secara komparatif lebih tangguh dibandingkan Cile, meskipun produksi tambahan tetap sangat terkonsentrasi pada sejumlah operasi terbatas. Tambang-tambang besar seperti Antamina dan Las Bambas mendapat manfaat dalam periode tertentu dari kadar bijih yang lebih tinggi, peningkatan pemulihan, dan normalisasi operasional, yang menopang produksi tembaga Peru secara keseluruhan. Namun, dari perspektif pasar spot impor, pasokan Peru tetap rentan terhadap gangguan komunitas, hambatan koridor transportasi, transisi kadar bijih tambang, dan jadwal pengapalan yang tidak stabil. Selain itu, karena sebagian besar produksi tambahan terkonsentrasi pada sejumlah kecil tambang besar, volume tersebut tidak cukup untuk sepenuhnya mengimbangi kehilangan pasokan dari Grasberg, Cobre Panamá, dan tambang-tambang tua Cile.

Di Mongolia, peningkatan produksi tambang bawah tanah Oyu Tolgoi merupakan salah satu dari relatif sedikit sumber pasokan tambang global tambahan yang teridentifikasi jelas pada tahun 2026. Rio Tinto mengungkapkan bahwa produksi tembaganya meningkat 11% tahun-ke-tahun pada tahun 2025, terutama karena peningkatan produksi yang kuat di Oyu Tolgoi. Meskipun demikian, meskipun output tambahan dari Oyu Tolgoi berkontribusi pada pertumbuhan pasokan global, volume tambahan dari proyek tunggal ini tetap tidak cukup untuk membalikkan ketatnya pasar spot konsentrat tembaga secara keseluruhan, mengingat peningkatan permintaan smelter Cina yang lebih besar dan gangguan berulang di tambang-tambang besar lainnya.

Menurut estimasi SMM, gangguan di tambang tembaga global utama dan produksi tambahan yang di bawah ekspektasi akan berdampak gabungan sekitar 480.000 ton kandungan tembaga pada tahun 2026. Ketidakpastian terkait realisasi pasokan tambang tetap menjadi faktor utama yang mendorong penurunan TC konsentrat tembaga impor.

Dari perspektif aliran perdagangan, impor konsentrat tembaga Tiongkok dari Chile dan Peru sama-sama menurun dalam tingkat yang bervariasi selama semester pertama 2026. Menurut data bea cukai, Tiongkok mengimpor 3,7640 juta ton konsentrat tembaga dari Chile selama Januari–Mei 2026, turun 228.000 ton, atau 5,71%, secara tahunan. Impor dari Peru totalnya 3,1002 juta ton pada periode yang sama, mewakili penurunan tahunan sebesar 147.900 ton, atau 4,55%. Kedatangan yang lebih rendah dari pemasok utama Amerika Selatan meningkatkan persaingan di antara smelter Tiongkok untuk mendapatkan bahan baku alternatif, konsentrat campuran, konsentrat yang diangkut lewat darat, dan material di luar spesifikasi.

Total impor bijih dan konsentrat tembaga Tiongkok mencapai 12,2758 juta ton selama Januari–Mei 2026, turun 1,01% secara tahunan. Penurunan moderat ini sebagian mencerminkan basis perbandingan yang relatif tinggi pada periode yang sama di tahun 2025. Faktor penyebab lainnya termasuk kuatnya konsumsi anoda tembaga dan blister copper pada kuartal pertama, penyesuaian sementara campuran bahan baku di beberapa smelter, serta perubahan jadwal kedatangan muatan kontrak jangka panjang. Oleh karena itu, penurunan volume impor utama tidak boleh diartikan sekadar sebagai bukti melemahnya permintaan konsentrat dari smelter domestik secara signifikan, dan juga tidak memiliki hubungan langsung satu-satu dengan pergerakan TC spot. Untuk pasar spot, variabel yang lebih penting adalah volume marjinal yang tersedia di luar kontrak jangka panjang, pangsa konsentrat bersih arus utama dalam pasokan yang tersedia, serta kebutuhan pengisian stok secara berkala oleh smelter. Selama paruh pertama 2026, kapasitas peleburan baru, permintaan berkelanjutan untuk pengisian stok di luar kontrak, serta seringnya gangguan tambang membuat pasar spot tetap ketat meskipun penurunan volume impor yang tampak terbatas. Akibatnya, TC spot tetap berada di bawah tekanan penurunan yang berkelanjutan.

II. Permintaan: Ekspansi Peleburan Tiongkok Berlanjut Sementara Pemotongan Produksi Masih Terfragmentasi

Di sisi permintaan, smelter tembaga Tiongkok tetap menjadi sumber utama pertumbuhan konsumsi konsentrat tembaga global. Meskipun TC yang sangat negatif terus menekan margin peleburan inti selama paruh pertama 2026, dan beberapa smelter mengurangi tingkat operasi sementara karena perawatan, kendala bahan baku, serta kerugian margin pengolahan, pengaktifan kapasitas peleburan primer baru dan perluasan yang terus berlangsung menjaga permintaan konsentrat relatif inelastis.

Menurut statistik SMM, kapasitas peleburan primer baru dan perluasan di Tiongkok pada tahun 2026 diperkirakan setara dengan sekitar 800.000 ton tembaga terkandung. Kapasitas yang baru dioperasikan biasanya memerlukan persediaan bahan baku awal yang besar. Bahkan ketika TC spot sangat negatif, lini produksi baru harus terus membeli konsentrat untuk memastikan stabilitas operasional, menyelesaikan komisioning peralatan dan ramp-up, serta mempertahankan pangsa pasar. Akibatnya, efektivitas praktis pemotongan produksi oleh pabrik peleburan sebagai mekanisme pemulihan TC telah sangat melemah.

Sektor peleburan Tiongkok pada paruh pertama 2026 dicirikan oleh koeksistensi gangguan terkait pemeliharaan dan permintaan yang dihasilkan oleh ekspansi kapasitas. Di satu sisi, beberapa pabrik peleburan menjadwalkan pemeliharaan selama kuartal kedua, yang untuk sementara mengurangi konsumsi konsentrat. Di sisi lain, ramp-up di fasilitas yang baru dioperasikan, kewajiban kontrak berjangka, margin keamanan persediaan yang rendah, dan pendapatan asam sulfat yang kuat mencegah pabrik peleburan menerapkan pemotongan produksi yang terkoordinasi. Terutama di lingkungan di mana persediaan konsentrat impor tetap ketat secara struktural, beberapa pabrik peleburan terus melakukan permintaan pasar yang penting untuk mengamankan kelangsungan produksi, meskipun mereka mengurangi frekuensi pembelian spot mereka.

III. Aspek Ekonomi Peleburan: Marjin Asam Sulfat yang Kuat Meningkatkan Toleransi terhadap TC Negatif, tetapi Risiko Volatilitas Meningkat

Struktur pendapatan pabrik peleburan tembaga berubah secara material selama paruh pertama 2026. Secara tradisional, profitabilitas pabrik peleburan terutama berasal dari pendapatan TC/RC dan kredit dari emas, perak, serta produk sampingan lainnya. Namun, dengan TC spot untuk konsentrat tembaga impor bergerak ke wilayah yang sangat negatif, pendapatan biaya pemrosesan turun tajam dan marjin asam sulfat menjadi jauh lebih signifikan.

Secara keseluruhan, marjin peleburan tembaga lebih lemah di awal paruh pertama dan membaik di akhir periode. Penurunan TC memberikan tekanan besar pada profitabilitas, tetapi harga asam sulfat yang tinggi, harga logam mulia yang kuat, dan pengembalian yang lebih baik dari beberapa produk sampingan lainnya memberikan kompensasi parsial. Sekitar 3,5–4,0 ton asam sulfat diproduksi sebagai produk sampingan untuk setiap ton keluaran tembaga murni. Ketika harga asam sulfat tinggi, pendapatan asam dapat mengimbangi secara substansial dampak TC negatif dan biaya peleburan yang meningkat. Namun demikian, menurut perkiraan SMM, marjin peleburan berbasis spot di pabrik peleburan tembaga Tiongkok kini telah mendekati titik impas, dan pabrik peleburan menjadi jauh kurang bersedia membeli kargo spot dengan TC yang semakin tidak menguntungkan.

Kenaikan harga asam sulfat terutama didorong oleh dua faktor. Pertama, gangguan geopolitik di Timur Tengah, pasokan belerang yang ketat, dan biaya impor yang lebih tinggi meningkatkan basis biaya produksi asam sulfat. Kedua, permintaan dari pupuk fosfat, bahan kimia, operasi hidrometalurgi, dan produsen bahan baterai memberikan dukungan luas dari sisi hilir. Kenaikan tajam harga asam sulfat telah membentuk kembali aspek ekonomi peleburan tembaga di Tiongkok, dengan pendapatan asam menyumbang proporsi yang jauh lebih besar dari pendapatan non-TC/RC pabrik peleburan. Ini juga menjadi alasan penting mengapa pabrik peleburan Tiongkok tidak menerapkan pemotongan produksi sukarela skala besar selama paruh pertama 2026 meskipun terjadi penurunan terus-menerus dalam TC.

Namun, dukungan yang diberikan oleh marjin asam sulfat bukannya tanpa risiko. Seandainya gangguan geopolitik mereda pada paruh kedua tahun ini, pasokan belerang pulih, atau pembatasan ekspor asam sulfat Tiongkok mengakibatkan lebih banyak material dialihkan ke pasar domestik, harga asam sulfat dapat turun dari level tingginya. Jika marjin asam menyusut sementara TC konsentrat tembaga tetap sangat negatif, tekanan pada profitabilitas pabrik peleburan akan kembali lebih terlihat. Beberapa pabrik peleburan berbiaya lebih tinggi mungkin merespons dengan memperpanjang periode pemeliharaan, mengurangi tingkat utilisasi, atau memotong pembelian konsentrat spot. Oleh karena itu, harga asam sulfat akan menjadi salah satu variabel kunci yang menentukan apakah TC dapat stabil selama paruh kedua tahun ini.

IV. Pasar Spot: Tender Tambang yang Sering dan Munculnya Penetapan Harga Indeks-Minus

Aktivitas perdagangan di pasar spot konsentrat tembaga impor tidak merata selama paruh pertama 2026, tetapi tender tambang dan penawaran pedagang tetap menjadi saluran penting untuk penemuan harga. Seiring TC spot terus menurun, transaksi harga tetap langsung berulang kali menetapkan titik terendah pasar baru, sementara harga indeks-minus secara bertahap menjadi format kutipan yang dominan.

Sejak kuartal kedua, penawaran pedagang semakin dinyatakan sebagai rata-rata indeks SMM dan Fastmarkets dikurangi selisih tambahan. Metode penetapan harga ini menunjukkan bahwa, di lingkungan TC spot yang terus menurun, penjual konsentrat semakin memilih formula yang terkait indeks yang mempertahankan eksposur mereka terhadap pergerakan turun lebih lanjut dalam TC.

Perilaku pembelian pabrik peleburan tetap bertentangan. Di satu sisi, TC yang sangat negatif terus menekan marjin peleburan, membatasi kesediaan pabrik peleburan untuk menerima konsentrat spot mahal yang membawa persyaratan pemrosesan yang sangat tidak menguntungkan. Oleh karena itu, beberapa perusahaan mengurangi frekuensi permintaan aktif mereka. Di sisi lain, ramp-up di fasilitas peleburan baru, margin keamanan persediaan yang tidak mencukupi, dan ketidakpastian seputar pengiriman kontrak berjangka berarti bahwa beberapa pabrik peleburan masih perlu mengisi kembali stok untuk memenuhi persyaratan produksi esensial. Akibatnya, pasar tidak mengalami penarikan kolektif pembeli yang cukup untuk mendorong pemulihan yang berarti dalam TC. Sebaliknya, penyelesaian tender tambang yang terus lebih rendah mendorong indeks spot lebih jauh ke wilayah sangat negatif.

V. Prospek Semester II: Pemulihan Pasokan Marjinal Terbatas dan TC Tetap Sangat Negatif

Melihat ke depan ke paruh kedua 2026, pasar spot konsentrat tembaga impor akan terus didorong oleh interaksi antara realisasi aktual pemulihan pasokan tambang dan ketahanan permintaan peleburan Tiongkok. Di sisi pasokan, penanganan stok Cobre Panamá, kemajuan dalam restart Grasberg, produksi tambahan dari Oyu Tolgoi, dan stabilitas pengiriman di tambang utama Peru mungkin memberikan beberapa perbaikan marjinal. Namun, berdasarkan perkembangan saat ini, Cobre Panamá belum mencapai restart penuh, jadwal pemulihan Grasberg telah direvisi turun, pertumbuhan produksi di Kamoa-Kakula telah melambat, dan tambang-tambang Chili yang matang tetap rentan terhadap penurunan kadar dan gangguan terkait keselamatan. Oleh karena itu, kondisi yang diperlukan untuk pelonggaran substansial pasar konsentrat tembaga global belum terpenuhi.

Di sisi permintaan, kapasitas peleburan primer baru dan perluasan di Tiongkok akan terus mendukung konsumsi konsentrat yang kuat secara struktural. Meskipun beberapa pabrik peleburan mungkin untuk sementara mengurangi produksi karena kerugian, pemeliharaan, atau kendala bahan baku, ramp-up proyek yang baru dioperasikan, pemenuhan kontrak berjangka, marjin asam sulfat, dan selisih harga tembaga olahan regional akan terus melemahkan dampak pemotongan produksi terhadap TC. Apabila efek pemadaman pemeliharaan secara bertahap berkurang selama kuartal ketiga sementara kapasitas yang baru dioperasikan terus meningkat, permintaan Tiongkok akan konsentrat tembaga impor kemungkinan akan tetap tinggi secara berurutan.

Harga asam sulfat akan tetap menjadi variabel kunci untuk profitabilitas peleburan pada paruh kedua tahun ini. Jika harga asam sulfat tetap tinggi atau naik lebih lanjut, pabrik peleburan akan terus menunjukkan kapasitas yang relatif kuat untuk menyerap TC negatif, membatasi potensi pemulihan TC spot.

Sebaliknya, jika harga asam sulfat turun dari level tingginya, tekanan pada profitabilitas pabrik peleburan akan meningkat lagi. Beberapa pabrik peleburan mungkin merespons dengan memperpanjang pemeliharaan, memotong tingkat operasi, atau mengurangi pembelian spot, yang berpotensi memungkinkan TC stabil atau pulih sedikit untuk sementara waktu.

Di pasar spot, hasil tender tambang akan tetap menjadi indikator utama yang penting untuk pergerakan TC pada paruh kedua tahun ini. Seiring penetapan harga kontrak berjangka menjadi semakin terkait indeks dan lebih banyak transaksi spot mengadopsi formula indeks-minus, Indeks Konsentrat Tembaga Impor SMM diperkirakan akan memainkan peran yang lebih kuat sebagai jangkar harga utama untuk transaksi pasar.

Jika penyelesaian tender tambang tetap sangat negatif, TC spot mungkin turun lebih lanjut. Sebaliknya, jika volume tambahan dari pemulihan Grasberg, penanganan stok Cobre Panamá, dan Oyu Tolgoi terwujud pada saat yang sama, sementara aktivitas pemeliharaan di antara pabrik peleburan meningkat, TC mungkin mengalami pemulihan sementara.

Secara keseluruhan, beberapa perbaikan marjinal dalam pasokan konsentrat tembaga impor dimungkinkan selama paruh kedua 2026. Namun demikian, mengingat terus beroperasinya kapasitas peleburan Tiongkok baru, kelangkaan konsentrat yang dapat diperdagangkan, dan dukungan yang diberikan oleh marjin asam sulfat yang kuat terhadap tingkat operasi pabrik peleburan, pemulihan yang berkelanjutan dan substansial dalam TC spot tampaknya tidak mungkin terjadi.

Oleh karena itu, TC spot untuk konsentrat tembaga impor diperkirakan akan tetap berfluktuasi di wilayah sangat negatif selama paruh kedua tahun ini. Setiap pemulihan sementara akan sangat bergantung pada realisasi aktual restart tambang, sejauh mana pabrik peleburan menerapkan pemeliharaan dan pemotongan produksi, serta perubahan dalam profitabilitas asam sulfat.

![Pada hari perdagangan terakhir, struktur backwardation tinggi tetap berlangsung, dan perdagangan secara keseluruhan lesu [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Harga Tembaga Mundur Setelah Kenaikan Cepat, Pemasok Skrap Tembaga Menjual Saat Reli [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)