Harga

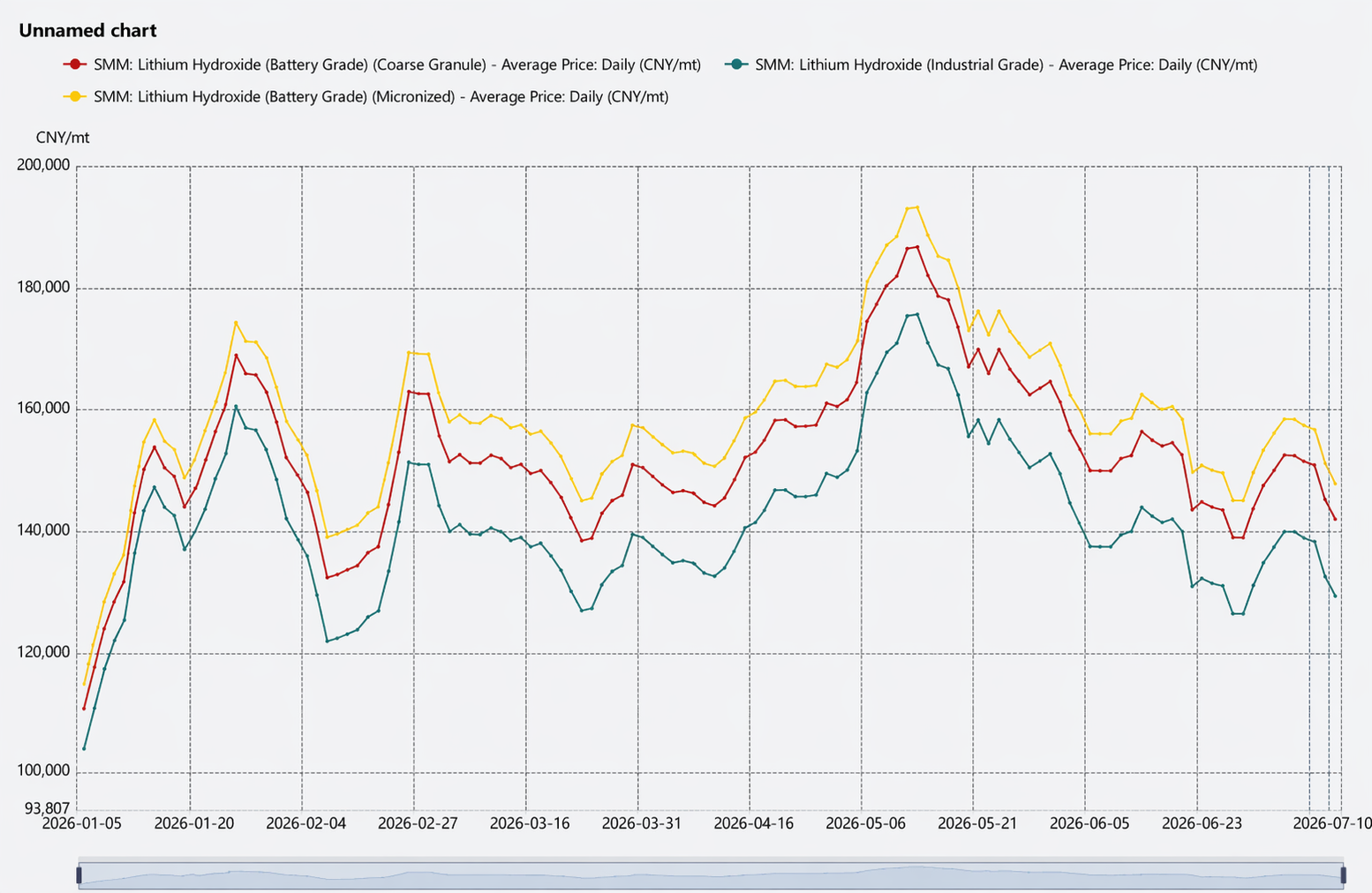

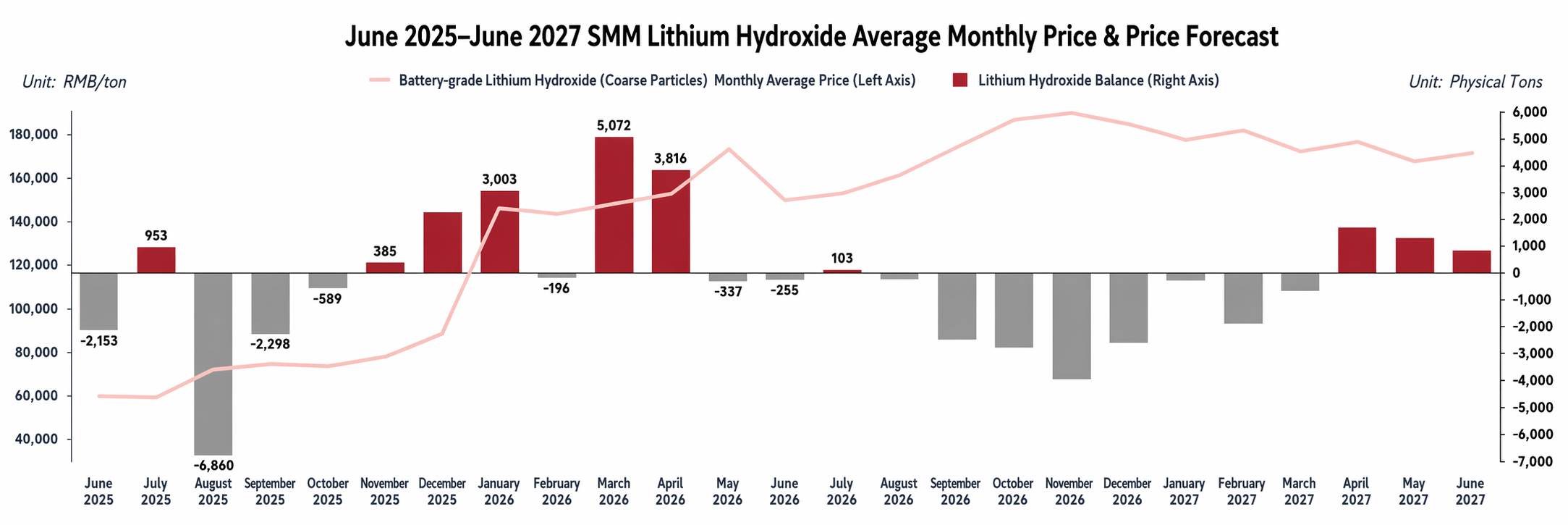

Pada semester pertama, harga litium hidroksida Tiongkok menunjukkan tren “melonjak—konsolidasi di level tinggi—melonggar dan mundur”, dengan pusat harga yang awalnya naik lalu turun di tengah interaksi berbagai faktor.

Pada Januari, harga melonjak tajam. Perawatan terpusat di pabrik kimia litium utama memperketat pasokan spot, sementara biaya litium karbonat dan bijih litium terus meningkat, mendorong pabrik kimia litium menahan harga dengan teguh. Hal ini mendorong harga rata-rata bulanan litium hidroksida melonjak 65% MoM. Meskipun perusahaan material katoda terner tetap melakukan pengadaan tepat waktu dan berhati-hati terhadap pesanan spot, serta selisih harga antara pasar domestik dan luar negeri menyebabkan sebagian arus balik impor, kelangkaan bertahap dan dukungan biaya tetap mendorong harga ke level tinggi.

Pada Februari, harga berkonsolidasi di level tinggi dengan aktivitas perdagangan yang lesu. Sentimen makro menekan harga litium secara keseluruhan, tetapi sentimen harga tegas dari pabrik peleburan tetap bertahan. Produsen material katoda terner di hilir memiliki persediaan yang cukup dan sebagian memasuki masa perawatan, sehingga melonggarkan ketatnya bahan baku, dengan pembelian terutama berdasarkan harga rata-rata bulanan. Selama Tahun Baru Imlek, pengangkutan litium hidroksida terhenti karena sifatnya sebagai bahan kimia berbahaya, dan pasar memasuki masa sepi musiman. Permintaan restoking pasca-liburan biasa saja, dan harga tidak memiliki momentum naik, mengakibatkan fluktuasi liar sepanjang bulan.

Pada Maret, kenaikan harga menyempit secara signifikan. Kecepatan pengambilan kargo oleh produsen sel baterai tidak sesuai ekspektasi, pesanan baru untuk material katoda terner terbatas, dan peningkatan pasokan bahan dari pelanggan pada pertengahan bulan menyebabkan pesanan spot anjlok. Perdagangan pasar lesu, jalur kenaikan harga terhambat, dan harga rata-rata bulanan hanya naik tipis 3,4% MoM.

Pada April, harga turun terlebih dahulu lalu naik. Pada paruh pertama, terbatasnya pesanan baru untuk material katoda terner menyebabkan permintaan pesanan spot rendah, dan harga sedikit tertekan. Pada paruh kedua, didorong oleh penimbunan stok menjelang hari raya dan pesanan baru, produsen material katoda terner meningkatkan permintaan, dan dikombinasikan dengan kenaikan tajam harga litium karbonat dan bijih litium, harga litium hidroksida menguat, dengan harga rata-rata bulanan naik 2,73% MoM.

Pada bulan Mei, harga kembali turun setelah kenaikan yang cepat. Pada paruh pertama, ekspektasi permintaan yang membaik dan gangguan sisi pasokan mendorong harga litium karbonat dan bijih litium lebih tinggi, sekaligus mengerek harga litium hidroksida. Pada paruh kedua, sentimen pasar litium melemah, pedagang dan produsen material meningkatkan transaksi harga poin, dan dengan tren permintaan ternary yang sudah terbentuk, sikap harga tegas pemasok hulu melonggar, menyebabkan koreksi tipis. Harga rata-rata bulanan mencapai 174.000 yuan/mt, naik 13,6% MoM.

Pada bulan Juni, harga terkoreksi turun signifikan dengan volatilitas rentang harga yang meningkat. Gangguan pasokan di sisi sumber daya litium sering terjadi, dan fluktuasi pasar membesar secara nyata. Pemasok menjadi lebih hati-hati, mengutip harga sesuai kondisi pasar. Pelaku hulu menyesuaikan harga secara fleksibel, dan pedagang mempertahankan diskon yang dalam (diskon lebih dari 15.000 yuan/mt terhadap kontrak litium karbonat paling aktif). Di sisi permintaan, total permintaan material katoda ternary tetap lemah secara bulanan, namun pada kisaran 135.000-145.000 yuan/mt, pelaku hilir menunjukkan minat kuat untuk menimbun di harga rendah, membentuk dukungan bawah dan memperkuat konsolidasi rentang harga. Harga rata-rata bulanan turun 11,52% MoM.

Dari perspektif tren harga, keterkaitan antara harga litium hidroksida dan harga berjangka litium karbonat menguat selama enam bulan terakhir. Di satu sisi, perusahaan hulu mengadopsi pendekatan “harga litium karbonat × koefisien diskon” dalam penetapan harga sebagai harga dasar; di sisi lain, pedagang memanfaatkan selisih harga litium karbonat-litium hidroksida dan perbedaan harga di dalam dan luar Tiongkok, mengimpor litium hidroksida dan menjualnya dengan acuan harga berjangka litium karbonat, semakin memperkuat keterkaitan harga ini.

Produksi

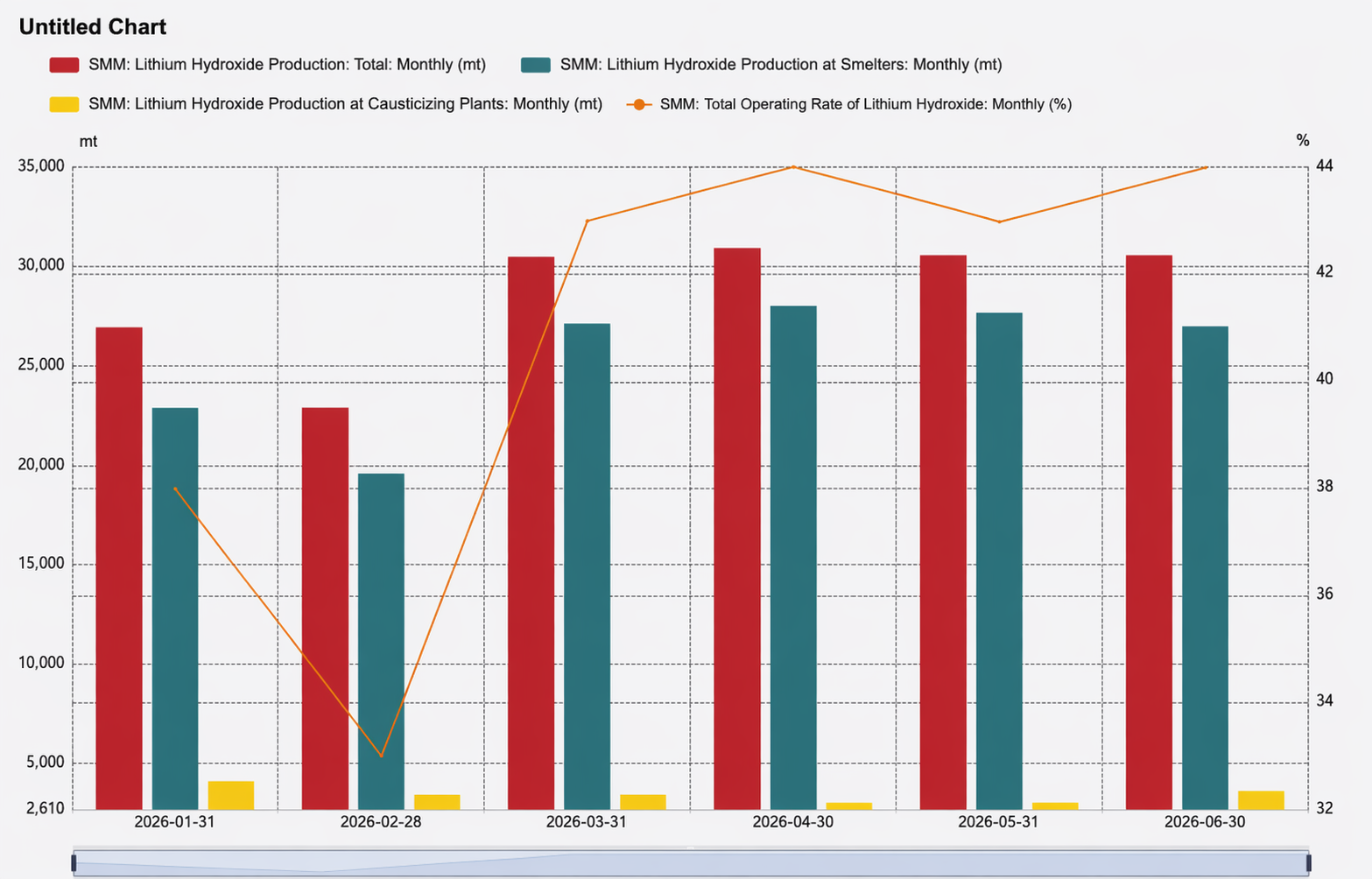

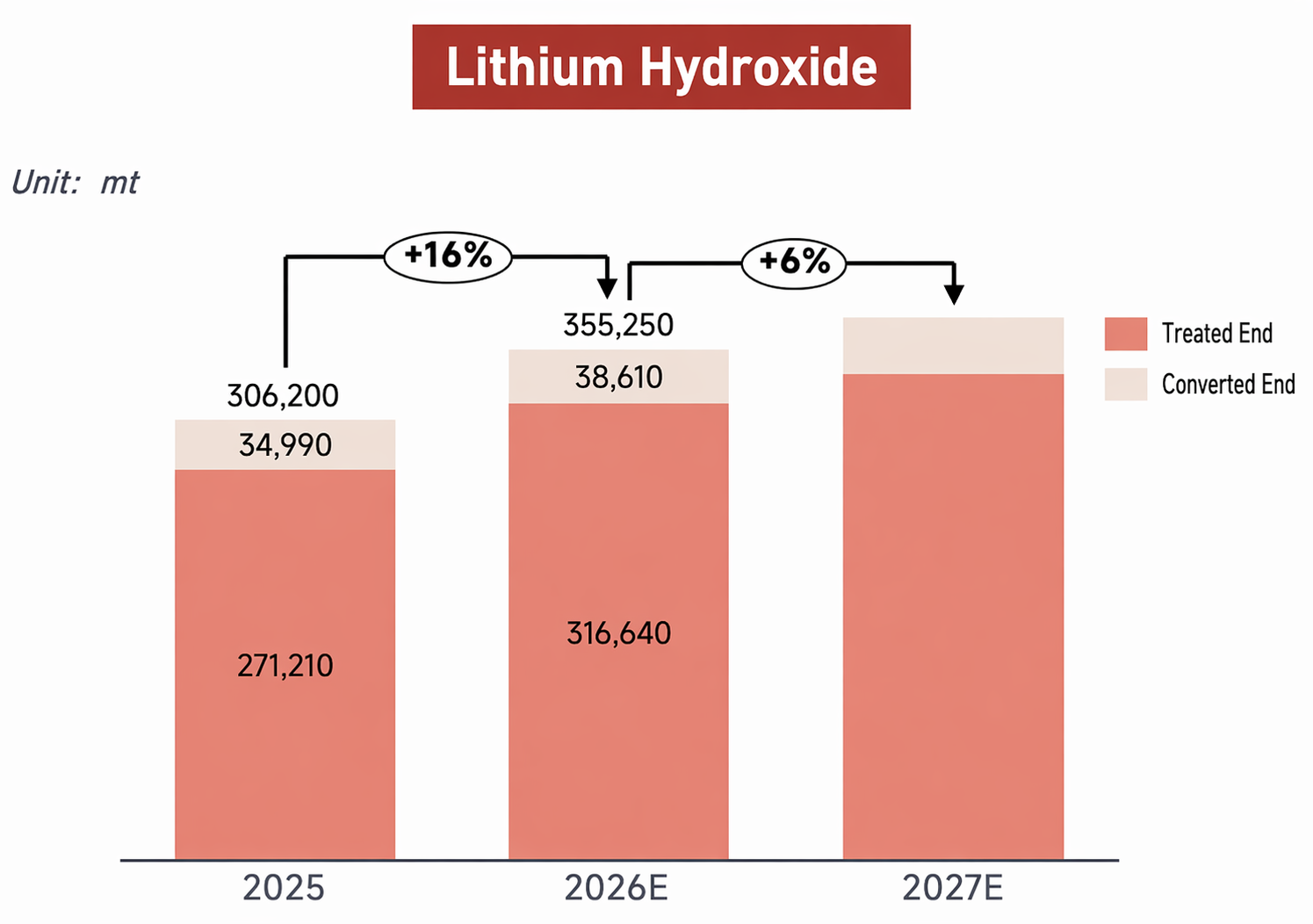

Sisi produksi: Pada H1 2026, total produksi litium hidroksida Tiongkok mencapai 172.000 metrik ton, naik 21% YoY, didorong permintaan hilir yang relatif kuat yang mendorong pertumbuhan signifikan. Berdasarkan struktur output, segmen peleburan menyumbang porsi terbesar sekitar 88%. Di antaranya, peningkatan produksi di lini baru dari pemain lapis atas menambah volume, sementara perusahaan lain terutama mengandalkan pesanan dari hilir untuk output yang stabil; secara keseluruhan, produksi segmen peleburan meningkat 18% dibandingkan periode yang sama tahun lalu. Untuk segmen kaustisasi, sebagian besar perusahaan operasi mempertahankan produksi yang stabil, dengan CR5 H1 mencapai 72% dan konsentrasi pasar tetap di tingkat yang tinggi.

Mengenai tingkat utilisasi kapasitas, meskipun sebagian kapasitas sudah dialihkan ke produksi litium karbonat, tingkat operasi industri litium hidroksida berada di bawah 50% sepanjang paruh pertama, dan tren kelebihan kapasitas terus berlanjut.

Biaya dan profitabilitas: Di segmen peleburan, bahan baku bijih litium relatif ketat pada H1 2026, dengan harga bijih tetap pada tingkat yang relatif tinggi dan sangat terkait dengan harga litium karbonat, memberikan dukungan biaya yang kuat untuk litium hidroksida. Akibatnya, produsen non-terintegrasi menghadapi tekanan penjualan yang signifikan, dan harga diskon produk mereka tidak turun lebih lanjut, memberikan dukungan marjinal pada margin keuntungan di tingkat harga saat ini. Di segmen kaustisasi, pasokan bahan kimia litium berbasis danau garam meningkat selama enam bulan terakhir, dan bahan baku untuk kaustisasi relatif melimpah; keterkaitan antara biaya pengadaan aktual perusahaan dan harga litium karbonat kelas industri melemah, sedikit meringankan tekanan biaya pada perusahaan yang membeli litium karbonat secara eksternal, dan menghasilkan profitabilitas aktual segmen kaustisasi melebihi perkiraan teoritis.

Impor dan Ekspor

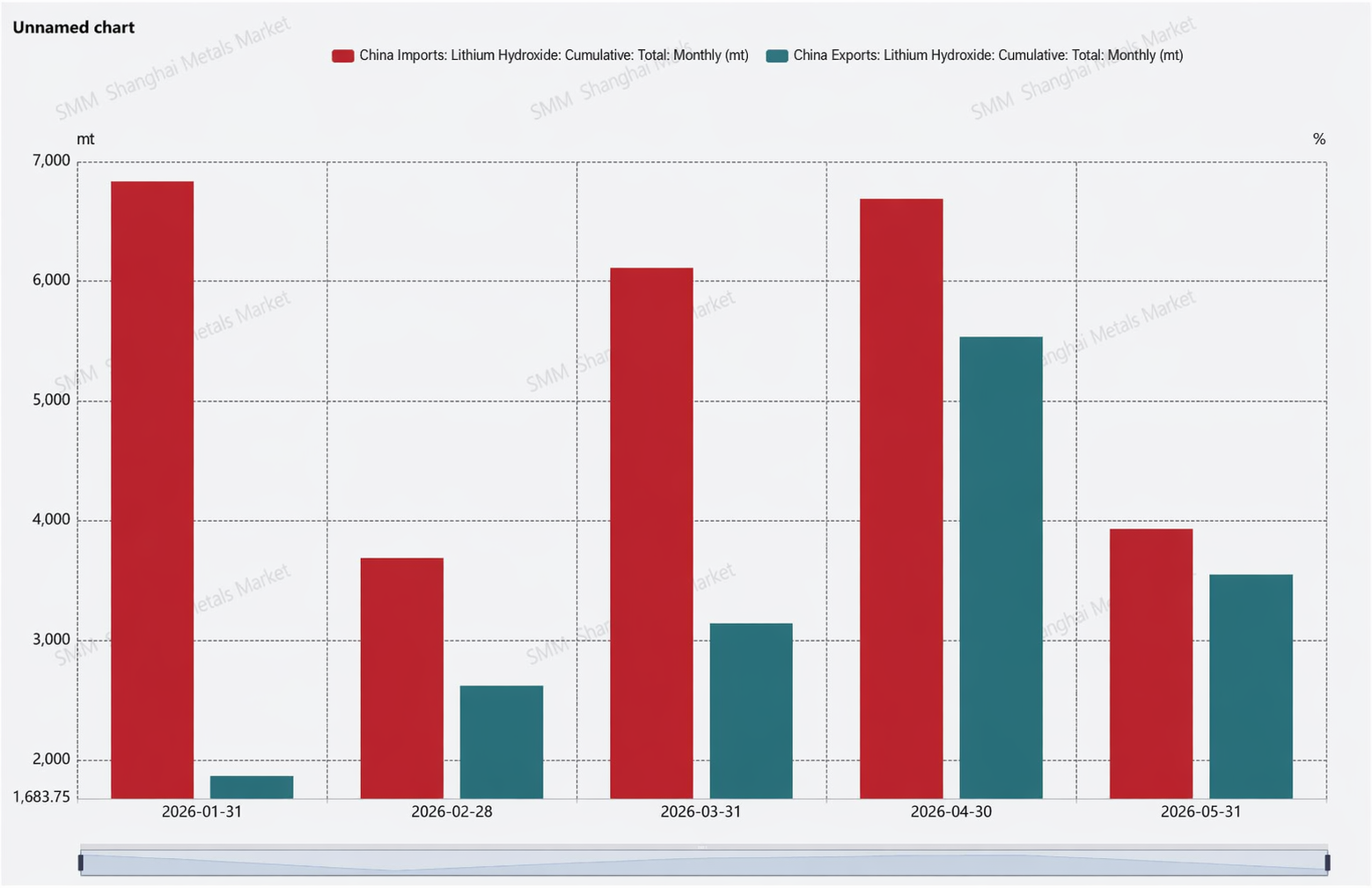

Pola impor dan ekspor juga mengalami pembalikan yang signifikan. Di sisi ekspor, sejak H2 2025, beberapa perusahaan ternary luar negeri beralih ke pemrosesan outsourcing ke produsen tol dalam negeri, menyebabkan produk yang semula ditujukan untuk ekspor dikirim dalam negeri dan secara efektif menekan volume ekspor. Sementara itu, permintaan material katoda ternary luar negeri tetap lesu, pabrik material hilir menunjukkan keinginan pembelian yang lebih lemah untuk litium hidroksida Tiongkok, dan lini produksi lokal di luar Tiongkok secara bertahap meningkat, bersama-sama menjaga ekspor tetap rendah selama enam bulan terakhir. Di sisi impor, didorong oleh permintaan luar negeri yang lemah, inventaris sebelumnya yang tinggi, dan peluang arbitrase, volume impor tetap pada tingkat yang relatif tinggi, semakin memperkuat tren impor neto.

Keseimbangan dan Inventaris

Lonjakan data impor menyebabkan surplus pasokan di sebagian besar bulan di H1. Namun, dengan mempertimbangkan produk litium hidroksida yang dapat digunakan langsung, pasar secara keseluruhan tetap dalam keseimbangan yang relatif ketat, secara efektif mendukung upaya pengendalian harga dari hulu.

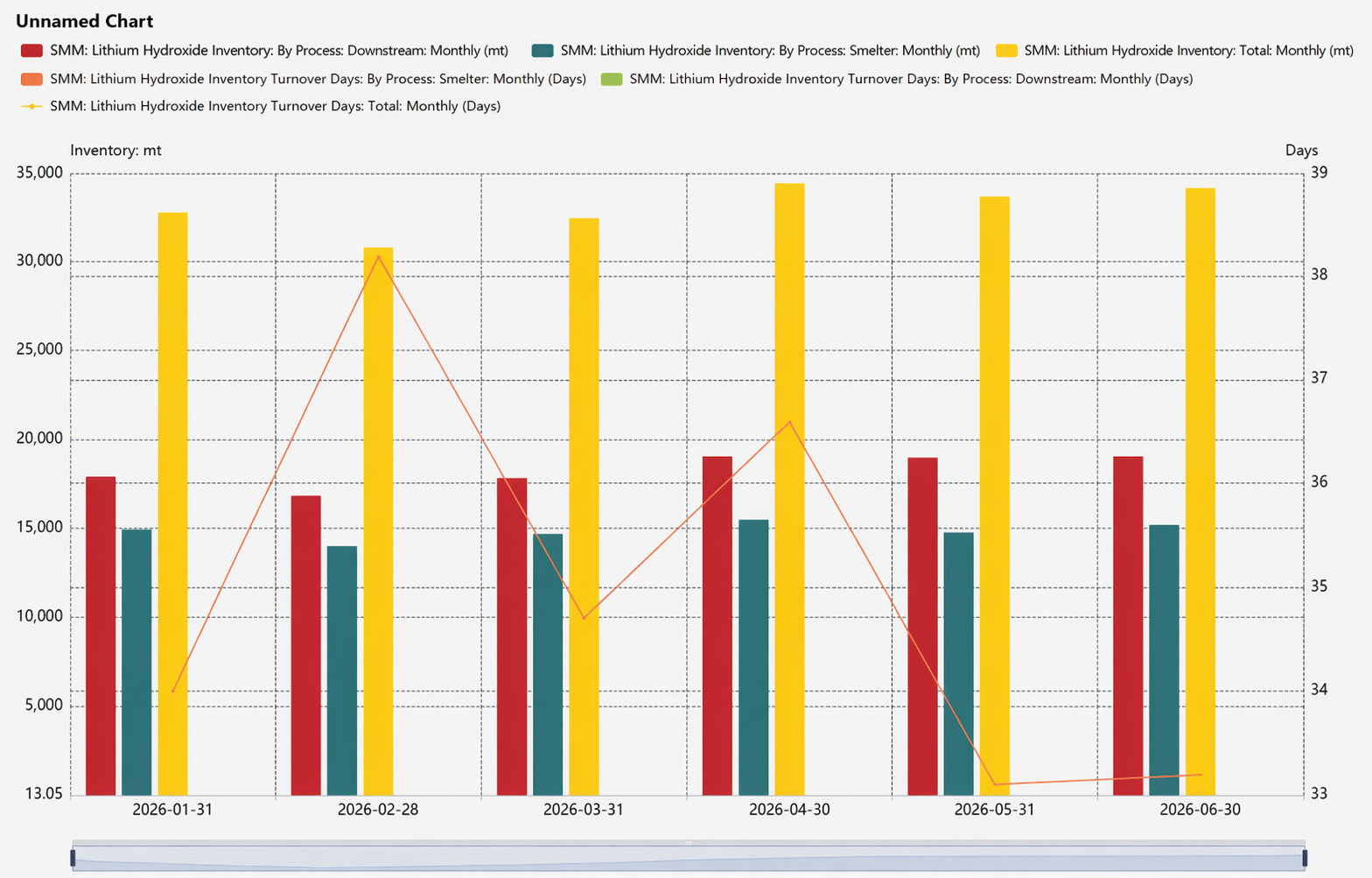

Mengenai tingkat persediaan, persediaan litium hidroksida saat ini telah membaik secara signifikan dibandingkan periode yang sama tahun lalu, didorong oleh dua faktor utama: pertama, sebagian persediaan terserap melalui konversi menjadi litium karbonat dan masuk ke pasar; kedua, perusahaan operasional secara fleksibel menyesuaikan laju produksi, sehingga hari persediaan turun menjadi sekitar satu bulan.

Prospek

Ke depan, meskipun rute LFP terus menekan rute terner, material katoda terner masih tidak memiliki pesaing di segmen nikel tinggi. Selain itu, keunggulan biaya material seri 6 telah membuka peluang lebih lanjut bagi rute terner. Dari perspektif jadwal produksi pengguna akhir, permintaan baterai terner diperkirakan akan mempertahankan momentum yang baik pada paruh kedua 2026, dengan pertumbuhan sekitar 36% dibandingkan paruh pertama, yang pada gilirannya menghasilkan peningkatan 7% secara kuartalan untuk permintaan output material katoda terner pada paruh kedua. Seiring material katoda terner yang terus mengarah ke kandungan nikel yang lebih tinggi, hal ini menciptakan tren kenaikan tertentu pada permintaan litium hidroksida. Sementara itu, mengingat sebagian besar lini produksi litium hidroksida memiliki fleksibilitas untuk beralih atau menggunakan pemurnian karbonisasi, produksi litium hidroksida diperkirakan akan mengalami pertumbuhan permintaan sekitar 6% secara kuartalan. Dikombinasikan dengan sedikit pemulihan permintaan terner di luar Tiongkok, keseimbangan pasokan-permintaan litium hidroksida diperkirakan akan tetap ketat dari tahun 2026 hingga 2027.

Dari segi penetapan harga, mengingat struktur pasokan yang sangat terkonsentrasi, harga litium hidroksida terutama ditentukan oleh hubungan pasokan-permintaan rantai industrinya sendiri dan mengikuti dengan cermat tren harga bijih litium dan bahan kimia litium, saat ini terkonsolidasi di atas 150.000 yuan per metrik ton.

Terakhir, terkait pencatatan kontrak berjangka litium hidroksida, kuartal kedua melihat perkembangan terkait yang sering terjadi.

Bursa Berjangka Guangzhou dan Cabang Litium dari Asosiasi Industri Logam Nonferrous Tiongkok secara tegas menyatakan niat untuk terus memperkuat kerja sama dan bersama-sama mendorong pencatatan berjangka litium hidroksida serta produk rantai industri baterai litium lainnya; rancangan Rencana Lima Tahun ke-15 Guangzhou untuk sektor keuangan juga secara eksplisit mendukung GFEX dalam mencatatkan produk berjangka energi baru seperti litium hidroksida.

Sisi industri mengikuti dengan cermat persiapan intensif. Pada Juni, Yahua, Chengxin Lithium, dan Tianqi Lithium semuanya mengumumkan persetujuan untuk mengajukan kualifikasi gudang pabrik penyerahan litium hidroksida yang ditunjuk kepada GFEX; selain itu, rapat pemegang saham Milkyway meninjau dan menyetujui proposal agar anak perusahaannya mengajukan permohonan menjadi gudang penyerahan yang ditunjuk untuk litium hidroksida kelas baterai di GFEX. Menurut laporan media, pabrik kimia litium (Ganfeng Lithium, Tianqi Lithium, Yahua Group, dll.) sudah membangun sistem gudang pabrik, tetapi litium hidroksida, karena ambang penyimpanan bahan kimia berbahaya yang tinggi—sangat korosif, bereaksi eksotermik dengan air, dan memerlukan perlindungan gas inert—hingga kini belum ada pelaku logistik yang memasuki kategori produk ini.

Di tingkat pasar, sejumlah pedagang telah memposisikan diri sebelumnya karena ekspektasi pencatatan kontrak berjangka, sehingga jumlah pedagang yang terlibat dalam perdagangan impor litium hidroksida meningkat signifikan.

Singkatnya, persiapan pencatatan kontrak berjangka litium hidroksida berjalan tertib, dengan pernyataan resmi yang positif dan percepatan dukungan industri.

![[SMM Analysis] Pada bulan Juni, biaya komprehensif yang tinggi dari bahan anoda mendorong pergeseran naik pusat harga.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM Analisis Pasar Pertengahan Tahun] Tinjauan Pasar Material Katode LFP Semester Pertama 2026](https://imgqn.smm.cn/usercenter/mzgdV20251217171729.png)

![[Analisis SMM] Sisi Bahan Baku Tertekan dan Terkoreksi, Biaya Grafitisasi Melonjak Tajam, Biaya Bahan Anoda Juni Tetap Tinggi](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)