Ulasan Harga Perak H1 2026: Penurunan Tren Setelah Lonjakan Ekstrem

Pada H1 2026, harga perak menunjukkan pola ekstrem “puncak lonjakan V-terbalik, penurunan bertahap”, didorong oleh interaksi dua tema utama: pergerakan tidak biasa pada fundamental pasar spot dan perubahan kebijakan moneter Federal Reserve AS. Di awal tahun, terjadi tekanan di pasar spot, dengan ekspektasi moneter longgar yang memberikan dukungan valuasi, secara bersama-sama mendorong harga perak ke rekor tertinggi 30.900 yuan/kg. Selanjutnya, ekspektasi pemangkasan suku bunga berbalik dari sepenuhnya diperhitungkan menjadi hilang sama sekali, karena inflasi yang terus di atas ekspektasi memperkuat ekspektasi pengetatan. Harga perak memasuki lintasan penurunan, mencapai titik terendah setengah tahun di 13.816 yuan/kg pada bulan Juni, penurunan 55% dari puncaknya.

Januari-Februari: Sentimen Squeeze Mendorong Lonjakan, Ekspektasi Kebijakan Longgar Memberikan Dasar Penilaian Makro.Pada awal tahun, pasar melanjutkan logika perdagangan longgar sebelumnya, secara umum memperkirakan Federal Reserve AS akan mulai memangkas suku bunga tahun ini. Pelemahan periodik dolar AS memberikan dasar bagi sektor logam mulia secara keseluruhan. Pada akhir Januari, peredaran spot perak SHFE mengetat secara signifikan, menciptakan struktur backwardation yang langka, dan risiko short squeeze meningkat dengan cepat. Resonansi dari front fundamental dan makro mendorong harga perak ke level tertinggi historis. Setelah penurunan tajam satu hari di awal Februari, harga pulih dengan cepat dan terkonsolidasi di atas 25.000 yuan/kg. Pada pertengahan bulan, bursa meningkatkan langkah-langkah pengendalian risiko, sentimen squeeze berangsur mereda, menghentikan lonjakan ekstrem untuk sementara.

Maret-April: Ekspektasi Pemangkasan Suku Bunga Terus Mendingin, Harga Perak Mulai Tren Penurunan.Pada bulan Maret, inflasi AS yang persisten menjadi semakin jelas, menyebabkan pasar terus mengurangi taruhan pada pemangkasan suku bunga The Fed. Perdagangan longgar dengan cepat memudar, dan harga perak secara resmi memasuki jalur penurunan, menguji level di atas 16.000 yuan/kg dalam bulan itu. Pasar kemudian memasuki tarik-menarik antara posisi beli dan jual; di tengah ekspektasi yang berfluktuasi, harga perak stabil dan pulih sementara. Pada bulan April, harga secara keseluruhan terkonsolidasi dalam rentang, tanpa terobosan arah yang jelas karena pasar menunggu sinyal lebih lanjut dari data inflasi dan ketenagakerjaan.

Mei-Juni: Ekspektasi Kebijakan Berbalik Total, Sinyal Hawkish dan Inflasi di Atas Ekspektasi Mempercepat Proses Penurunan Hingga Titik Terendah.Pada bulan Mei, baik data IHK maupun IHP AS melampaui ekspektasi, dan pasar tenaga kerja terbukti sangat kuat, menghancurkan harapan pasar akan pemotongan suku bunga. Lembaga-lembaga utama berturut-turut menurunkan dan akhirnya menghapus perkiraan pemotongan suku bunga sepanjang tahun, menggeser konsensus pasar dengan cepat dari "siklus pemotongan suku bunga" menjadi "suku bunga lebih tinggi untuk waktu yang lebih lama." Harga perak kemudian kembali melanjutkan penurunannya. Pada bulan Juni, pertemuan FOMC The Fed AS secara resmi mengonfirmasi perubahan kebijakan; dot plot menunjukkan tidak ada pemotongan suku bunga sepanjang tahun. Imbal hasil obligasi AS dan indeks dolar AS naik bersamaan, terus membebani atribut moneter perak. Harga perak mempercepat penurunannya, akhirnya jatuh ke level terendah setengah tahun di 13.816 yuan/kg, turun 55% dari puncaknya.

Tinjauan Pasokan Tambang Perak Semester I 2026: Insiden di Peru Memicu Kekhawatiran Pasokan, Impor yang Meningkat Mendukung Pasokan Bahan Baku Domestik

Gangguan Pasokan Tambang Internasional: Gangguan Tambang Peru Memacu Lonjakan Harga Perak 7,3% dalam Sehari

Pada 11 Mei 2026, Kantor Kepresidenan Peru mengeluarkan Dekrit Darurat No. 003-2026. Akibat krisis energi yang berkepanjangan, beberapa tambang kecil-menengah dan operasi berbiaya tinggi dengan ketahanan risiko yang lebih lemah menghadapi risiko pemangkasan produksi atau penutupan sementara. Didorong oleh krisis energi di Peru dan eskalasi situasi di Timur Tengah, harga perak spot LBMA melonjak sekitar 7,3% dalam satu hari, mencapai $86,10/oz.

Menurut analisis survei SMM, Peru memegang posisi dominan dalam pasokan perak tambang global, dengan tambang kecil-menengah mencapai hingga 75% dari proyek domestiknya. Sementara itu, Peru menyumbang setengah dari konsentrat mengandung perak yang diimpor Tiongkok. Begitu terjadi kekurangan pasokan nyata di sisi penawaran, hal itu akan menyebabkan guncangan pasokan signifikan baik bagi pasar Tiongkok maupun non-Tiongkok. Namun, insiden ini sebagian besar masih berada pada tahap perdagangan yang didorong sentimen berdasarkan berita, dan belum membentuk gangguan pasokan berkelanjutan yang didukung data.

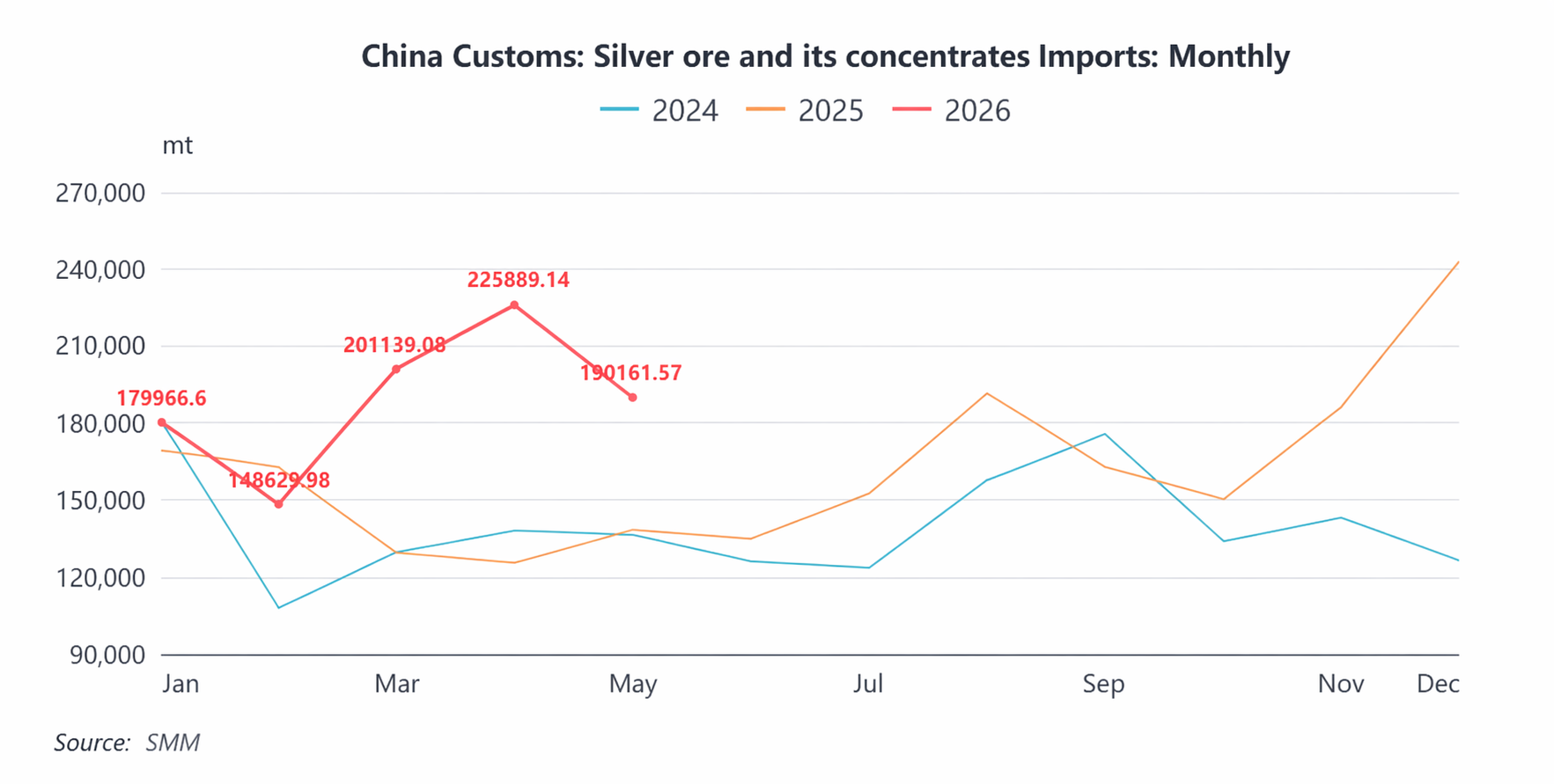

Pasar Impor: Impor Melonjak di Semester I, Pertumbuhan Sepanjang Tahun Diperkirakan Melebihi 20%

Pada Mei 2026, impor konsentrat mengandung perak Tiongkok mencapai 190.000 ton, turun 15,8% secara bulanan. Impor kumulatif dari Januari hingga Mei mencapai 946.000 mt, naik 30,4% YoY. Lonjakan impor yang berkelanjutan pada paruh pertama tahun ini terutama disebabkan oleh selisih harga yang persisten antara harga spot perak SGE dan LBMA yang menarik para penambang luar negeri untuk meningkatkan ekspor ke Tiongkok. Sejak Mei, selisih ini menyempit, dan volume impor pun mengalami penurunan.

Impor bijih perak Tiongkok mencapai 1,94 juta mt dalam kandungan fisik pada 2025, naik 16% YoY. Ditambah dengan pertumbuhan tambahan di atas ekspektasi yang disebabkan oleh selisih harga pada paruh pertama tahun ini, impor bijih perak diperkirakan akan mempertahankan tingkat pertumbuhan di atas 20% untuk sepanjang tahun 2026.

Tinjauan Pasar Ingot Perak H1 2026: Pertumbuhan Pasokan yang Stabil, Lonjakan Impor dan Normalisasi Berikutnya, Pembentukan Ulang Struktur Permintaan

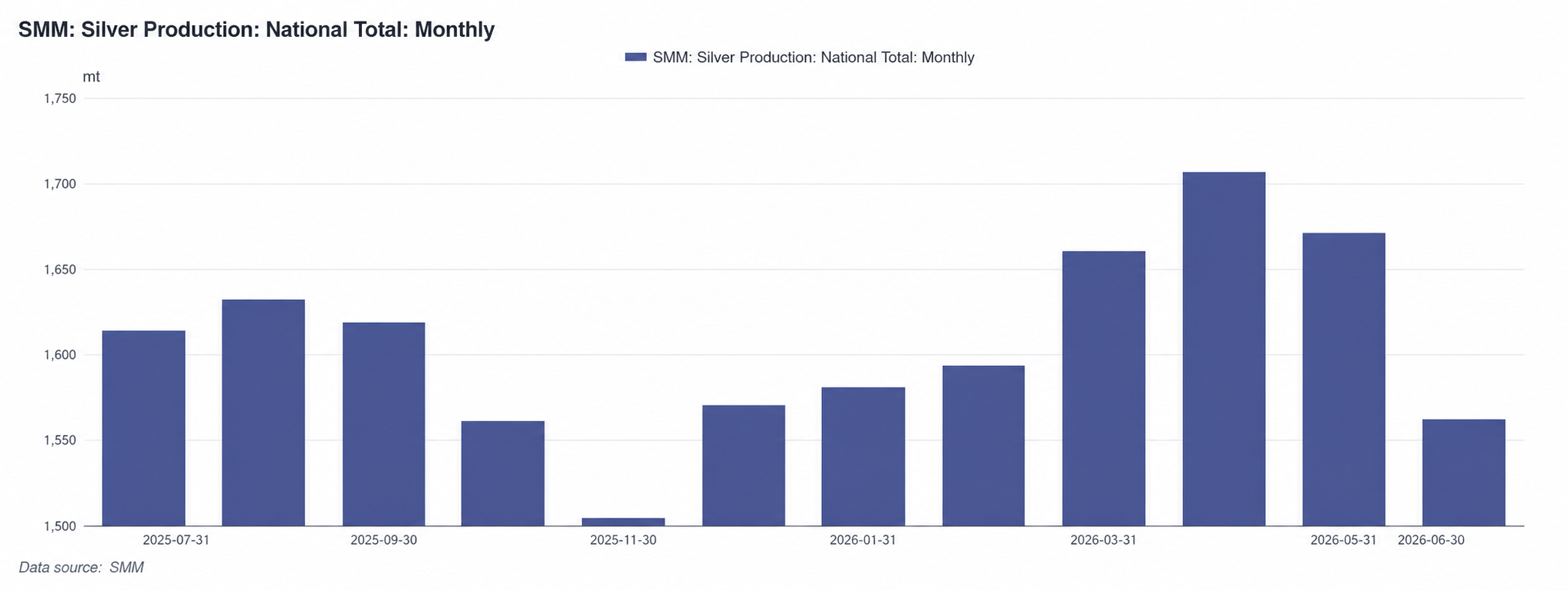

Sisi Pasokan: Produksi Ingot Perak Naik 6,9% YoY, Volume Sepanjang Tahun Diperkirakan Mencapai Sekitar 20.000 mt

Pada H1 2026, produksi ingot perak nasional menunjukkan tren naik terlebih dahulu kemudian stabil. Menurut data SMM, output bulan Juni saja sebesar 1.562 mt, turun 6,5% MoM, terutama dipengaruhi oleh pemeliharaan terpusat di antara smelter tembaga dan penghentian produksi bertahap di beberapa produsen. Produksi kumulatif dari Januari hingga Juni mencapai 9.773 mt, naik 6,9% YoY, mempertahankan pertumbuhan output yang stabil secara keseluruhan.

Dari perspektif sepanjang tahun, pasokan perak tambang domestik pada dasarnya stabil, dan impor konsentrat bijih perak terus bertambah. Ditambah dengan peningkatan nilai perak produk sampingan dan peningkatan tingkat pemulihan keseluruhan, beberapa lini produksi logam mulia dan langka dari perusahaan berencana memulai produksi pada semester kedua. Produksi ingot perak sepanjang tahun 2026 diperkirakan mencapai sekitar 20.000 mt, peningkatan sekitar 7% YoY, dengan percepatan pertumbuhan produksi lebih lanjut dibandingkan output perak SMM No.1 sebesar 18.600 mt pada tahun 2025. Mei hingga Juni merupakan musim pemeliharaan tradisional untuk konsentrat tembaga dan konsentrat timbal. Kontraksi periodik baru-baru ini di sisi pasokan merupakan fluktuasi musiman yang normal dan diperkirakan akan pulih secara bertahap dari Juli hingga Agustus. Secara keseluruhan, fundamental pasokan ingot perak pada semester pertama cukup kuat, meletakkan fondasi yang solid bagi operasional pasar pada semester kedua.

Ekspor dan Impor: Impor Ternormalisasi Setelah Lonjakan, Perhatian terhadap Disrupsi Tarif India pada Semester Kedua

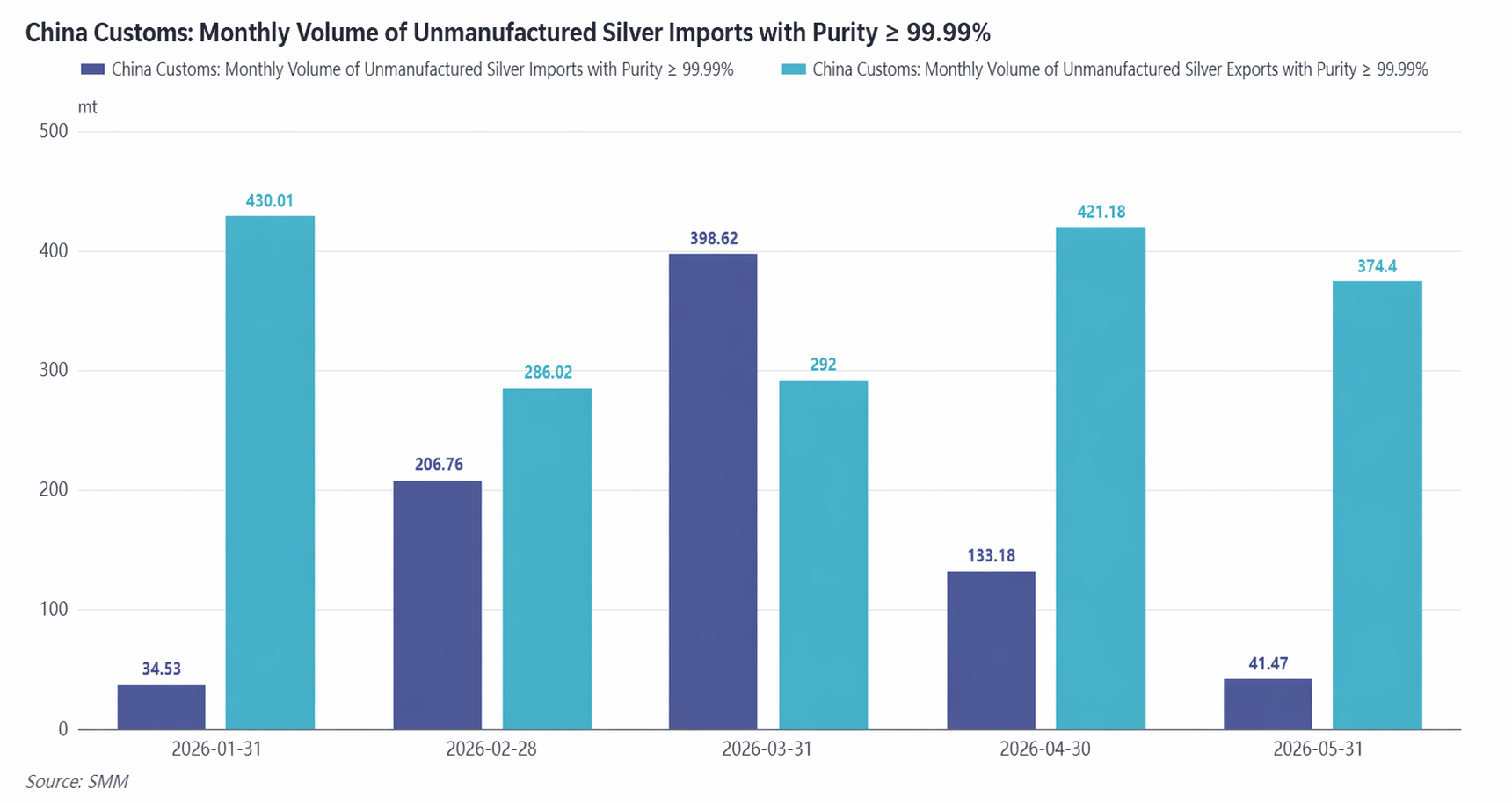

Di sisi ekspor, ekspor kumulatif perak rafinasi dari Januari hingga Mei 2026 mencapai 1.803 mt, turun 3,38% YoY, di mana 94,64% merupakan perdagangan pengolahan dengan bahan baku impor.

Pada sisi impor, impor kumulatif perak murni dari Januari hingga Mei mencapai 815 ton, dibandingkan dengan impor bersih hanya 16 ton pada periode yang sama tahun lalu. Lonjakan impor yang tajam ini terutama didorong oleh melebarnya selisih harga antara pasar domestik dan luar negeri. Dengan premi ingot perak Tiongkok yang tetap tinggi, pembelian spekulatif ingot perak luar negeri meningkat signifikan di wilayah Shenzhen, dan ingot perak sempat beralih ke mode impor bersih yang langka pada bulan Maret. Beberapa smelter masih bisa memperoleh keuntungan besar dengan mengekspor melalui perdagangan pemrosesan dengan bahan impor lalu mengimpor kembali melalui perdagangan biasa. Setelah April, jendela impor berangsur tertutup, dan perdagangan impor-ekspor perak murni kembali ke pola normalnya. Ekspor diperkirakan tetap stabil pada paruh kedua, sementara impor akan kembali ke tingkat normal kecuali terjadi gangguan besar pada selisih harga antara pasar Tiongkok dan luar negeri.

Pada Mei 2026, India menaikkan bea masuk dasar untuk impor emas dan perak dari 5% menjadi 10%. Industri perbankan India secara proaktif membayar bea untuk melanjutkan impor emas dan perak, menyelesaikan pabean untuk 9 ton emas dan 34 ton perak pada bulan Mei. Sebagai pasar permintaan utama untuk manufaktur perhiasan perak dan komponen elektronik global, kenaikan bea impor India pada paruh kedua dapat menekan permintaan pembeliannya, yang berpotensi berdampak pada pasar ekspor.

Sisi Permintaan: Permintaan Perak Sel Surya Turun 21% YoY, Permintaan Industri Menggantikan Investasi sebagai Tema Utama

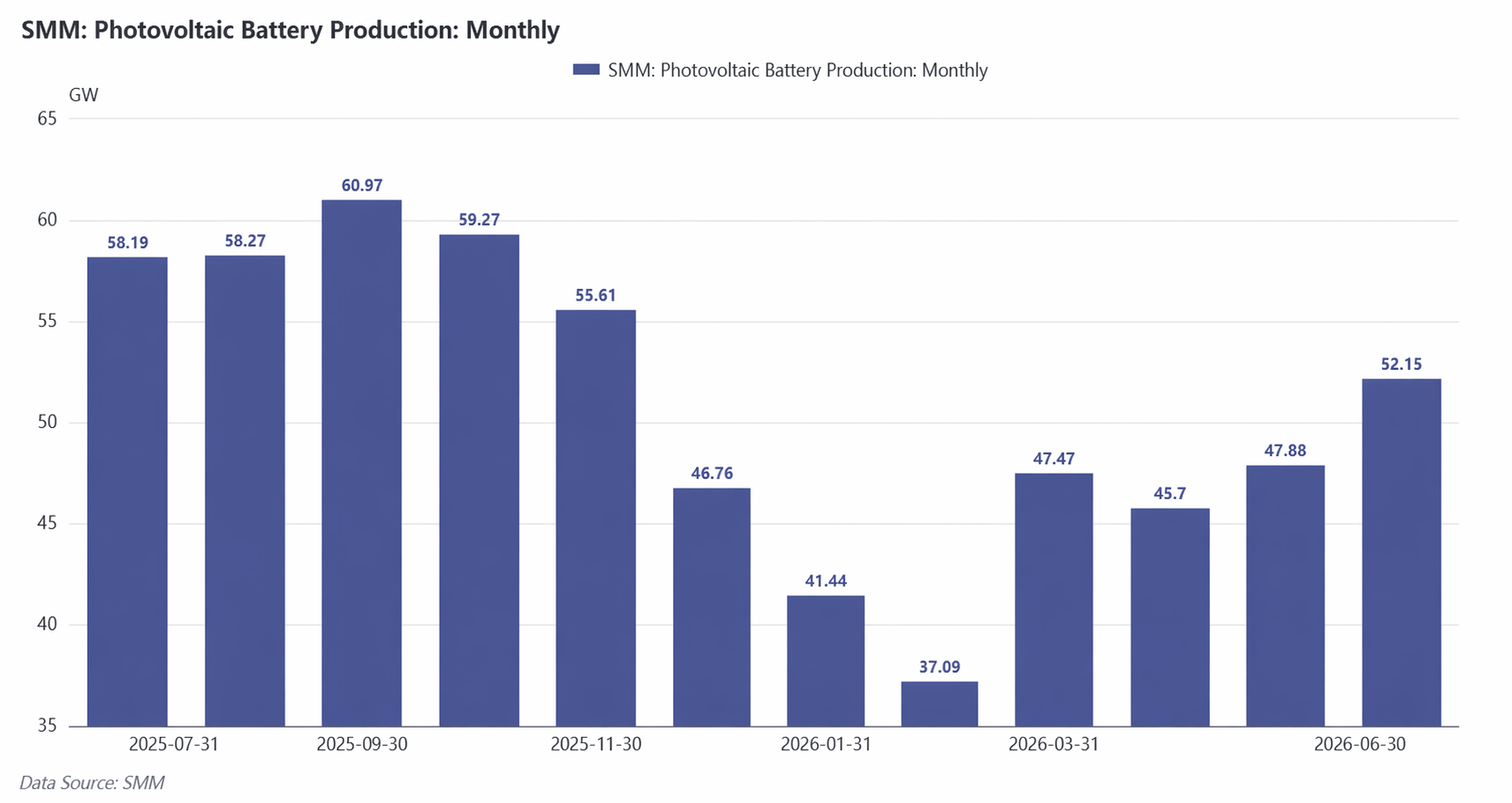

Pada paruh pertama 2026, produksi sel surya mengalami penurunan signifikan di kuartal pertama dan pemulihan bertahap di kuartal kedua. Produksi kuartal pertama turun 22% QoQ, terutama dipengaruhi oleh berbagai faktor: selera pembelian yang tertekan akibat harga perak yang tinggi (perak mencakup sekitar 30%-40% dari biaya sel surya), musim produksi tradisional yang sepi, dan antisipasi pembatalan kebijakan rabat pajak ekspor modul PV pada bulan April. Beberapa perusahaan mengalami rebound sementara pada bulan April karena percepatan ekspor. Memasuki kuartal kedua, pesanan modul PV terpusat yang melimpah, ditambah dengan kebijakan ALMM India yang resmi berlaku pada 1 Juni, mendorong perusahaan untuk memajukan ekspor sebelum jendela kebijakan ditutup, terus meningkatkan jadwal produksi. Produksi kuartal kedua menunjukkan tren naik bulanan, meningkat perlahan.

Dari perspektif total penggunaan perak dalam sel surya, kemajuan substitusi tembaga untuk perak tetap biasa saja. Menurut data SMM, konsumsi perak rata-rata per GW sel surya pada 2026 diperkirakan 9 mt, turun 5% YoY, dengan laju penurunan tahunan yang secara umum dipertahankan sekitar 5% sejak saat itu hingga 2030. Namun, akibat turunnya produksi modul di tingkat pengguna akhir, output tahunan sel surya diperkirakan akan direvisi turun. Penggunaan perak untuk sel surya pada 2026 sekitar 4.935 mt, turun 21% YoY.

Melihat struktur permintaan keseluruhan untuk 2026, permintaan perak dari sel surya menyusut signifikan, sementara permintaan investasi menjadi dominan pada Q1. Permintaan industri tetap kaku, didorong oleh chip SiC, papan sirkuit PCB, dan pasar NEV. Namun, dilihat dari kinerja premi Q2, pasar telah kembali dari fase permintaan investasi yang sebelumnya terlalu panas ke tema utama permintaan industri. Dikombinasikan dengan berkurangnya permintaan dari sektor PV, permintaan keseluruhan lesu. Dipengaruhi oleh musim sepi tradisional pada Juli dan Agustus, dukungan permintaan industri akan tidak memadai. Mulai September–Oktober, permintaan industri diperkirakan pulih bertahap, dan narasi konsumsi perak yang didorong oleh perkembangan AI diperkirakan terwujud selangkah demi selangkah.

Prospek Pasar

Secara keseluruhan, pasar perak pada H1 2026 pada dasarnya merupakan penyeimbangan ulang valuasi setelah ekspektasi likuiditas mereda, dengan anomali ekstrem di sisi spot yang semakin memperbesar amplitudo volatilitas pasar. Ekspektasi moneter yang longgar di awal tahun memajukan ruang valuasi, sementara tekanan di pasar spot mendorong harga ke level tinggi ekstrem yang menyimpang dari fundamental. Selanjutnya, ekspektasi pemangkasan suku bunga berbalik sepenuhnya, dan lingkungan suku bunga tinggi secara persisten menekan atribut moneter logam mulia, menjadi pendorong inti tren penurunan sepanjang H1.

Untuk prospek H2, sinyal titik balik data inflasi AS pada Q3 dan perubahan marginal pada nada kebijakan The Fed AS tetap menjadi jendela pengamatan makro utama. Pergerakan indeks dolar AS dan imbal hasil riil US Treasury akan secara langsung menentukan ritme dan ruang pemulihan valuasi perak. Sebelum muncul titik balik yang jelas pada hambatan makro, perak diperkirakan secara umum mempertahankan pola berfluktuasi dan lesu. Sementara itu, variabel fundamental seperti pola penawaran-permintaan spot juga dapat dipantau, karena dapat menjadi pemicu penting bagi reli rebound berkala

![[Analisis SMM] Lonjakan dan Penurunan Harga Perak H1 2026: Tekanan Pasar Spot dan Pergeseran Kebijakan The Fed Memicu Volatilitas Ekstrem](https://imgqn.smm.cn/production/admin/votes/imagesSbYYY20240307134125.png)

![Ketegangan geopolitik Timur Tengah mereda, harga platinum berhenti turun dan bangkit kembali, serta premi pasar spot tetap datar [Ulasan Harian SMM]](https://imgqn.smm.cn/usercenter/obeMy20251217171735.jpg)