SMM, 10 Juli:

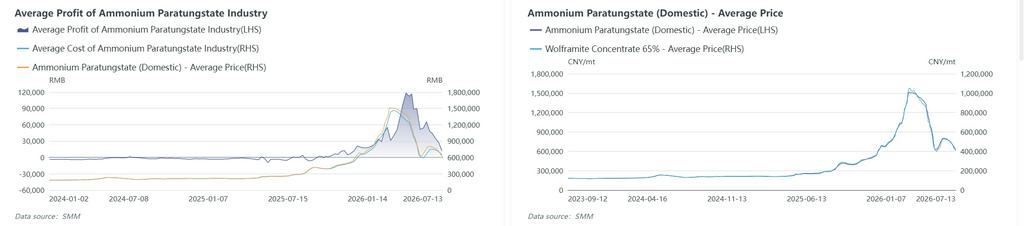

Pada paruh pertama 2026, pasar tungsten sebagian besar didorong oleh logika pasokan, melalui siklus penuh kenaikan dan penurunan tajam, yang akhirnya mundur dari level tertinggi untuk menutup setengah tahun. Pada kuartal pertama, di tengah ekspektasi berbagai faktor pengetatan pasokan seperti pengurangan terus-menerus pada hasil tambang bijih tungsten domestik, kontrol ekspor yang lebih ketat pada barang penggunaan ganda, dan peningkatan status tungsten sebagai mineral strategis, sentimen pasar sangat cenderung menahan penjualan, dengan aliran dana masuk mendorong kenaikan harga tungsten. Konsentrat wolframit 65% melonjak melampaui 1 juta yuan per ton standar mencetak rekor tertinggi, seluruh rantai industri hulu hingga hilir naik serentak, dan profitabilitas industri melonjak signifikan selama periode tersebut. Pada kuartal kedua, harga yang sangat tinggi dengan cepat mengikis daya beli hilir, menjadi pemicu utama pembalikan pasar. Sektor hilir manufaktur tradisional seperti karbida semen, alat potong, dan cetakan menghadapi kesulitan arus kas, pengguna akhir tidak mampu meneruskan biaya dengan lancar, perusahaan kecil dan menengah secara proaktif menurunkan tingkat operasi dan mengonsumsi persediaan sendiri, serta pengadaan spot bahan baku menyusut drastis. Sementara itu, dana spekulatif mengunci keuntungan dan keluar secara massal, likuiditas pasar mendingin dengan cepat, dan konsentrat tungsten nyaris terpotong setengah dari puncaknya lalu memasuki koreksi berkelanjutan. Di bulan Juni, seiring meredanya ketidakseimbangan pasokan-permintaan, pengguna karbida semen hilir melakukan pengisian stok secara rasional, dan volume perdagangan membaik. Namun, pertumbuhan permintaan secara keseluruhan terbatas, dan pasar masih kekurangan momentum kenaikan di bulan Juni. Secara umum, pusat harga pasar tungsten pada paruh pertama 2026 bergerak naik signifikan dibandingkan periode yang sama tahun 2025, dengan fluktuasi harga yang lebar. Mengambil contoh bijih tungsten kelas satu standar nasional, per akhir Juni, konsentrat wolframit 65% SMM ditutup pada 501.000 yuan per ton standar, naik 10,5% dari awal tahun. Titik tertinggi tahun ini tercatat sebesar 1,05 juta yuan per ton standar, rata-rata harga paruh pertama 688.300 yuan per ton standar, naik 356% YoY, dan amplitudo harga paruh pertama secara keseluruhan mencapai sekitar 162%.

Jika dilihat secara bertahap, paruh pertama ini dapat dibagi menjadi tiga fase:

Fase 1 (awal Januari–pertengahan Maret): Lonjakan kuat menuju puncak. Pasokan bijih ketat, melonjaknya harga tungsten luar negeri (harga APT Eropa melonjak 85%), serta penetapan tungsten sebagai mineral kritis yang memicu premi strategis, ditambah restocking untuk permintaan kaku hilir, mempercepat reli pasar. Konsentrat tungsten naik dari sekitar 450.000 yuan/ton standar hingga 1,05 juta yuan/ton standar pada pertengahan Maret, kenaikan lebih dari 130%.

Fase 2 (pertengahan Maret–akhir Mei): Koreksi dalam. Pelepasan terkonsentrasi posisi ambil untung tingkat tinggi, pelarian seperti desak-desakan inventaris spekulatif, lonjakan pasokan tungsten skrap menciptakan dampak substitusi, lonjakan impor konsentrat tungsten 172,5% YoY untuk menutupi defisit pasokan bijih, pengetatan berkelanjutan kontrol ekspor, dan tren 'pengurangan paduan' pengguna akhir menekan konsumsi. Konsentrat scheelite turun sekitar 62% dari level tertinggi menjadi 400.000 yuan/ton standar, dan APT turun dari lebih dari 1,5 juta yuan/mt ke sekitar 630.000 yuan/mt.

Fase 3 (akhir bulan Mei hingga awal Juli): Rebound kelebihan jual diikuti tekanan baru. Setelah fase oversold, permintaan restocking hilir dilepaskan, mendorong rebound pasar singkat menjadi 526.500 yuan/ton standar. Namun, mulai pertengahan Juni, sejumlah tambang meluncurkan penjualan kompetitif, meningkatkan pasokan kargo beredar. Ditambah dengan mendekatnya musim sepi pada bulan Juli, harga kembali tertekan ke sekitar 436.500 yuan/ton standar.

Pada H1 2026, pasokan konsentrat tungsten menunjukkan pengurangan kaku yang didorong kebijakan, peredaran spot yang ketat, sama sekali tidak ada pertumbuhan, dan gangguan yang sering terjadi, yang menjadi pendorong fundamental inti pasar super bullish tahun ini sejak awal tahun. Keseimbangan pasokan yang ketat sepanjang tahun sepenuhnya tervalidasi pada H1.

Pertama, untuk sisi pasokan tungsten: Meningkatnya tingkat pemanfaatan bijih impor dan daur ulang mengimbangi pengurangan bijih primer.

Produksi bijih primer turun signifikan YoY: Pada H1, daerah penghasil konsentrat tungsten utama Tiongkok terus-menerus memberantas kegiatan penambangan ilegal seperti penambangan tanpa izin, ekstraksi berlebihan, dan produksi pasar gelap. Ruang operasional untuk tambang legal skala kecil dan menengah terus menyusut. Dipadukan dengan inspeksi rutin oleh otoritas pengawasan keselamatan dan perlindungan lingkungan setempat, hari tambang efektif berkurang, sehingga membatasi pertumbuhan produksi. Terkait kapasitas baru, sebuah perusahaan bijih tungsten di Shaanxi menyelesaikan pembangunan dan memulai produksi pada semester pertama, tetapi penambahan kuota provinsi terbatas, sehingga pertumbuhan aktual yang disumbangkan perusahaan ini minim. Pada semester pertama, industri penambangan bijih tungsten Tiongkok menerapkan kontrol kuota secara ketat, dengan kuota hanya berlaku untuk tahun berjalan, tanpa persetujuan tambahan atau akumulasi. Mekanisme kontrol yang kaku ini menghilangkan pertumbuhan bijih tungsten primer dari sumber kebijakan. Berdasarkan data sampel SMM, produksi konsentrat tungsten Tiongkok pada semester pertama 2026 turun sekitar 10,5% YoY, terutama karena pasokan tahun sebelumnya masih mencakup tingkat penambangan berlebih dan output pasar abu-abu tertentu.

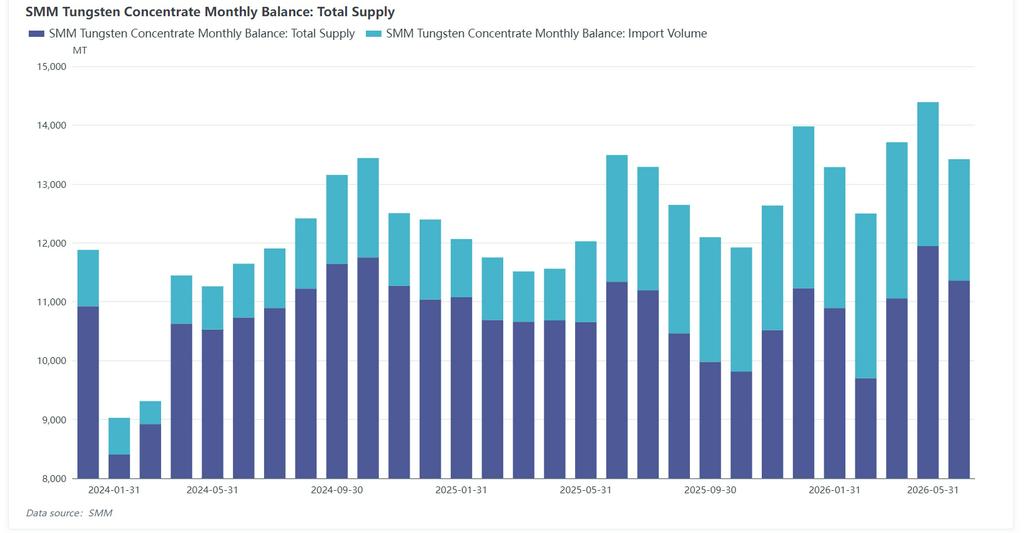

Dari sisi tambahan impor: Impor konsentrat tungsten Tiongkok mempertahankan pertumbuhan YoY pada semester pertama 2026, terutama karena pasokan stabil dari tambang tungsten Kazakhstan pada semester pertama dan saluran impor yang stabil dari Myanmar dan Korea Utara. Menurut data bea cukai, impor konsentrat tungsten Tiongkok naik 140% YoY menjadi 12.300 mt pada Januari-Mei 2026, terutama dari Kazakhstan, Myanmar, Korea Utara, dan Mongolia. Kazakhstan muncul sebagai pemasok terbesar, dengan impor sekitar 4.295 mt, mencakup 36%; pada kuartal pertama 2025, tambang ini belum memulai produksi, sehingga impornya nol. Sepanjang tahun 2025, impor dari Kazakhstan total sekitar 6.899 mt, mewakili 33%. Impor pada 2026 diperkirakan mencapai sekitar 15.000 mt. Peningkatan impor sebagian mengimbangi penurunan konsentrat tungsten domestik.

Tambahan tungsten bekas: Pada semester pertama, pasar tungsten bekas Tiongkok terkonsolidasi secara liar. Pada kuartal pertama, didukung oleh minat modal di pasar tungsten, industri daur ulang tungsten bekas—yang diuntungkan oleh keunggulan seperti hambatan masuk yang rendah—difavoritkan sebagian modal. Sejumlah besar pedagang memasuki pasar untuk mendaur ulang dan memperdagangkan tungsten bekas, menyebabkan akumulasi cepat inventaris tungsten bekas. Dari segi efektivitas biaya, pasar tungsten primer naik cepat pada kuartal pertama, menyulitkan pengisian stok hilir. Beberapa smelter hilir meningkatkan penggunaan tungsten bekas. Bahan lebur seng dan bubuk tungsten karbonisasi elektrolitik yang langsung diproduksi dari skrap tungsten semakin diminati di rantai industri karbida semen kelas rendah dan menengah, menghasilkan peningkatan signifikan penggunaan skrap industri. Menurut estimasi SMM, penggunaan skrap tungsten Tiongkok pada H1 sekitar 12.500 metrik ton dalam kandungan logam, mencakup sekitar 29,6% dari total pasokan tungsten pada H1, dengan rasio penggunaan skrap industri meningkat tajam. Namun, pada Q2, karena penyesuaian kebijakan seperti faktur terbalik yang lamban untuk sumber daya daur ulang, sirkulasi produk skrap tungsten eksklusif pajak sulit dilakukan, dan proporsi pembelian oleh peleburan menurun. Dengan kemajuan kebijakan domestik "Integrasi Tiga Aliran" pada Juli, sirkulasi skrap tungsten ke dalam rantai industri mungkin secara bertahap akan stabil.

Selanjutnya, konsumsi hilir: pemulihan laba di tengah rantai, permintaan tradisional di bawah tekanan, dan pertumbuhan baru memberikan batas bawah

Di segmen peleburan tengah rantai, laba membaik namun pertumbuhan produksi terbatas: Dari perspektif konsumsi hilir konsentrat tungsten, tingkat operasi di industri APT dan ferrotungsten Tiongkok secara umum lemah pada H1. Kenaikan signifikan harga tungsten pada H1 mendorong naik harga produk peleburan tengah rantai seperti APT, bubuk tungsten, dan ferrotungsten, sehingga memulihkan profitabilitas secara keseluruhan secara substansial. Laba pemrosesan peleburan meningkat signifikan dibandingkan periode yang sama tahun lalu, dengan peleburan terkemuka mencatat pertumbuhan laba yang mencolok pada Q1. Namun, terkendala oleh berbagai faktor, tingkat operasi industri secara keseluruhan tetap lemah, dan pertumbuhan produksi sulit direalisasikan. Di satu sisi, konsentrat tungsten spot secara terus-menerus ketat pada H1, menyulitkan pengadaan bahan baku dan menyebabkan fluktuasi biaya yang liar. Penimbunan pada posisi tinggi berisiko besar, sehingga sebagian besar perusahaan menerapkan model "produksi sesuai permintaan, operasi inventaris rendah" dan tidak memperluas produksi secara membabi buta. Di sisi lain, lonjakan harga tungsten pada awal tahun mengakibatkan kerugian bagi pengguna akhir hilir serta penurunan tajam pembelian, menekan persediaan produk jadi di tengah rantai. Ditambah dengan penurunan cepat harga tungsten pada Q2, sentimen pasar terhadap produksi dan penimbunan berhati-hati. Secara keseluruhan, segmen peleburan tingkat menengah menunjukkan pola "profitabilitas membaik, tingkat operasi terkendali, dan produksi terbatas," dengan pemulihan laba yang tidak menghasilkan pertumbuhan pasokan yang efektif. Menurut data SMM, produksi APT Tiongkok pada H1 turun 3% YoY. Ditambah dengan peningkatan rasio pemanfaatan skrap industri dari 30% tahun lalu menjadi sekitar 32%, konsumsi bijih primer di industri peleburan APT pada H1 menunjukkan tren menurun. Menurut data SMM, tingkat operasi industri ferrotungsten Tiongkok pada H1 2026 secara umum berada dalam tren penurunan, terutama pada bulan Mei, ketika tingkat operasi turun menjadi 10%, hampir menghentikan produksi. Saat peleburan ferrotungsten utama di Jiangxi melanjutkan produksi, tingkat operasi Juni pulih menjadi 28%, dengan output ferrotungsten bulanan jelas pulih MoM. Namun, tingkat operasi H1 secara keseluruhan jauh di bawah periode yang sama pada tahun 2025, menunjukkan kontraksi pasokan yang signifikan bagi industri tersebut.

Substitusi karbida semen tradisional dan pengurangan paduan berdampingan: Sebagai skenario inti konsumsi tungsten tradisional, industri karbida semen menghadapi tekanan permintaan yang berkelanjutan pada H1, dengan tren de-alloying dan substitusi material yang semakin jelas. Selama periode harga tungsten tinggi, perusahaan hilir di bidang alat potong, cetakan, dan mesin pertambangan umumnya mengadopsi formulasi tungsten yang dikurangi untuk mengendalikan biaya, menurunkan proporsi bahan tungsten sambil mempertahankan kinerja produk dasar. Pada saat yang sama, material substitusi seperti alat keramik, material keras dilapisi, dan paduan jenis baru mempercepat penerapannya, terus mensubstitusi produk paduan berbasis tungsten kelas rendah dan menengah. Ditambah dengan pemulihan manufaktur yang lesu dan pesanan pengguna akhir yang tidak mencukupi pada H1, perusahaan karbida semen tradisional terus beroperasi pada tingkat rendah, dengan keinginan yang lemah untuk secara aktif mengisi kembali bahan baku, semakin menekan permintaan tungsten tradisional. Ini menjadi faktor bearish inti yang membatasi harga tungsten pada H1 dan menyeret pasar ke dalam penurunan.

Sektor-sektor baru mendorong kepercayaan pasar, tetapi keberlanjutannya perlu diverifikasi: Sektor mikro-bor PCB dan tungsten heksafluorida semikonduktor mencapai pertumbuhan tinggi secara struktural, secara efektif meredakan tekanan dari permintaan tradisional yang lemah dan meningkatkan kepercayaan industri. Namun, kedua sektor tersebut menghadapi kendala siklus dan kebijakan yang terfragmentasi. Setelah analisis lebih dekat, konsumsi tungsten tambahan gabungan dari kedua sektor ini mencapai sekitar 2.000 ton dalam kandungan logam, tidak cukup untuk mendukung harga tungsten yang sangat tinggi pada paruh pertama. Kapasitas penyerapan permintaan secara keseluruhan masih terbatas. Ke depan, perhatian harus diberikan pada pertumbuhan konsumsi tungsten yang diharapkan secara aktual yang didorong oleh perluasan kapasitas di sektor-sektor baru ini.

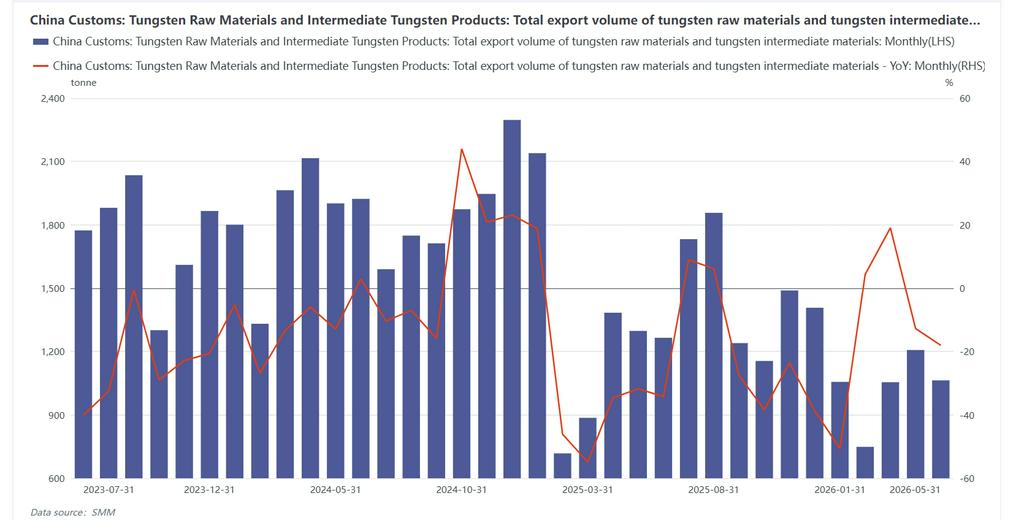

Kontrol ekspor bahan tungsten dan produk antara diperketat, dengan sedikit ruang untuk peningkatan: Sejak Juni 2026, Kementerian Perdagangan telah secara intensif memperkenalkan kebijakan pengendalian barang penggunaan ganda: menambahkan 10 perusahaan industri militer dan tanah jarang AS ke daftar embargo; meningkatkan mekanisme pelaporan dan pengawasan pelanggaran yang melibatkan mineral strategis seperti tungsten, molibdenum, dan tanah jarang; menambahkan 40 entitas terkait pertahanan Jepang dalam dua tingkatan, masing-masing menerapkan embargo penuh dan persetujuan ketat per kasus; dan secara bersamaan bekerja sama dengan bea cukai untuk memperketat inspeksi bea cukai untuk mesin perkakas presisi, secara komprehensif memperkuat kontrol ekspor mineral strategis dan barang penggunaan ganda peralatan militer untuk mencegah keluarnya bahan dan teknologi secara ilegal. Menurut data bea cukai, total ekspor bahan tungsten dan produk antara dari Tiongkok pada Januari-Mei berjumlah sekitar 4.067 ton, turun 13,5% YoY. Ekspor ke Jepang turun sekitar 65% YoY.

Secara keseluruhan, logika inti di balik semua pergerakan harga naik pada paruh pertama berasal dari sisi pasokan: resonansi pemangkasan produksi yang didorong kebijakan, gangguan kapasitas, pengetatan ekspor, dan kelangkaan spot mendorong konsentrat tungsten melampaui angka 1 juta historis. Namun, sisi pasokan hanya dapat menentukan elastisitas kenaikan harga, bukan keberlanjutannya. Begitu harga tinggi benar-benar terlepas dari kemampuan penyerapan permintaan hilir, kontraksi pasif di sisi permintaan langsung mengakhiri pasar bullish, mengirim pasar dengan cepat ke penurunan. Melihat ke paruh kedua, logika perdagangan pasar tungsten akan mengalami pergeseran mendasar: perubahan sisi pasokan marjinal akan stabil, tidak lagi menghasilkan stimulus yang kuat; sebaliknya, musim permintaan, tingkat operasi pengguna akhir, dan laju pengisian stok akan menjadi satu-satunya variabel inti yang menentukan perubahan harga, pusat rentang perdagangan, dan keberlanjutan pasar.

Memasuki H2, kuota penambangan bijih tungsten tahunan telah diterapkan sepenuhnya, dan produksi tambang bulanan mulai stabil. Tidak ada ruang untuk pemotongan produksi signifikan lebih lanjut atau pelepasan volume tambahan melalui kebijakan. Gangguan penghentian produksi sebelumnya di industri telah sepenuhnya diperhitungkan oleh pasar, tanpa tema kontraksi pasokan mendadak baru. Pembatasan ekspor dan pasokan tungsten daur ulang tetap stabil. Variabel marjinal sebagian besar telah hilang. Sisi pasokan tidak lagi memiliki kapasitas untuk mendorong lonjakan harga tajam; hanya akan memberikan dukungan kuat pada tingkat harga rendah melalui kelangkaan sumber daya, sikap pemilik tambang yang menahan penjualan, dan ketidaksesuaian pasokan-permintaan bijih tungsten bulanan. Momentum kenaikan harga sepenuhnya beralih ke sisi permintaan. Pasar H2 akan sepenuhnya digerakkan oleh siklus permintaan, dengan ritme yang jelas berbeda: Juli-Agustus adalah musim sepi tradisional bersuhu tinggi, tingkat operasi manufaktur rendah di musim panas, pengguna akhir karbida terus mencerna inventaris H1, keinginan untuk mengisi kembali stok secara aktif lemah, pasar sebagian besar terdiri dari transaksi permintaan kaku volume kecil, dan permintaan yang lemah akan terus membatasi ruang kenaikan harga tungsten; keseluruhan pasar menunjukkan pola konsolidasi “tanpa permintaan, tanpa pasar”, dengan fluktuasi harga sepenuhnya mengikuti laju pengadaan di hilir. Saat memasuki musim puncak manufaktur tradisional September-Desember, manufaktur mesin, mesin perkakas, alat potong, dan suku cadang otomotif memasuki musim puncak penimbunan tahunan, permintaan kaku tradisional pulih secara stabil, perluasan kapasitas wafer PV terus terealisasi, permintaan tambahan untuk kawat tungsten terkonsentrasi di H2, tugas pengadaan pertahanan tahunan diselesaikan secara intensif, kesenjangan pasokan produk tungsten kemurnian tinggi di luar China terus melebar, dan pesanan ekspor untuk material tungsten kelas atas meningkat secara stabil; pemulihan bersama berbagai kekuatan permintaan akan menjadi pendorong inti bagi kenaikan harga tungsten di H2. Sementara itu, setelah lonjakan dan penurunan tajam di H1, selera risiko di seluruh rantai industri telah mendingin secara signifikan, dan pengadaan bahan baku perusahaan hilir menjadi lebih rasional dan hati-hati; di H2, jika harga tungsten pulih dengan cepat dan menguji level tertinggi lagi, pengguna akhir akan kembali menerapkan strategi pengurangan pengadaan dan pengosongan stok, sehingga membatasi besarnya kenaikan harga. Seberapa tinggi dan berapa lama harga dapat naik sepenuhnya bergantung pada kekuatan penyerapan permintaan: jika permintaan kuat, pemulihan dapat berlanjut; jika permintaan lemah, pemulihan akan segera terhenti. Tekanan sisi permintaan terhadap pasar mencapai puncaknya tahun ini, pasar secara keseluruhan resmi meninggalkan pola volatilitas yang didorong oleh ekspektasi pasokan pada paruh pertama, dan sepenuhnya memasuki fase penetapan harga berdasarkan fundamental permintaan.

Dari perspektif fundamental pasokan-permintaan yang komprehensif, SMM memperkirakan pasokan konsentrat tungsten primer Tiongkok sepanjang tahun 2026 akan turun sekitar 1,5% YoY, dengan penurunan terutama menyempit pada paruh kedua. Sementara itu, struktur perdagangan tungsten tahun tersebut menunjukkan tren pertumbuhan impor bersih yang jelas, ditambah dengan peningkatan pasokan tungsten bekas sebesar 30% YoY. Keseimbangan pasokan-permintaan tungsten Tiongkok bergeser dari pasokan ketat pada 2025 menjadi kondisi keseimbangan ketat pada 2026. Pada paruh kedua, semua variabel stimulus kuat di sisi pasokan telah terwujud, marjin cenderung stabil, dan tidak lagi mendominasi penetapan harga pasar; logika inti pasar sepenuhnya condong ke sisi permintaan. Namun, sebagai logam strategis, kelangkaan pasokan tungsten akan menetapkan harga dasar industri. Diperkirakan harga konsentrat tungsten pada paruh kedua akan berkonsolidasi pada kisaran 300.000–600.000 yuan per ton standar (basis 65% WO3). Dari segi laju, pasar akan terus berkonsolidasi dalam nada lemah di bawah tekanan musim sepi permintaan pada Juli-Agustus. Dari akhir kuartal ketiga hingga kuartal keempat, seiring pasokan yang sementara mengetat karena kesenjangan transisi indeks penambangan, “musim puncak September-Oktober” mendorong pemulihan restok, dan selisih harga antara pasar Tiongkok dan luar negeri terus mengkatalisasi pesanan ekspor, berbagai faktor positif diharapkan memberikan dukungan kuat bagi harga tungsten, dan pasar mungkin menampilkan tren kenaikan yang ringan dan teratur. Risiko-risiko berikut masih perlu diwaspadai: Pertama, jika harga bahan baku melonjak secara tidak rasional dan tajam dalam jangka pendek, hal itu akan terus mendorong naik biaya produksi paduan, menekan laba perusahaan produk hilir, dan memaksa pengguna akhir untuk memangkas produksi, menciptakan umpan balik negatif. Kedua, risiko tekanan jual terkonsentrasi di pasar tungsten bekas masih ada. Ketiga, dampak perluasan kapasitas di tambang di luar Tiongkok terhadap lanskap pasokan jangka panjang.