SMM, 10 Juli:

Pada semester pertama 2026, pasar wafer fotovoltaik, di bawah tekanan gabungan ketidakseimbangan pasokan-permintaan dan penyesuaian kebijakan, mengalami siklus penurunan harga bertahap, jadwal produksi yang naik lalu turun, serta percepatan rasionalisasi kapasitas.

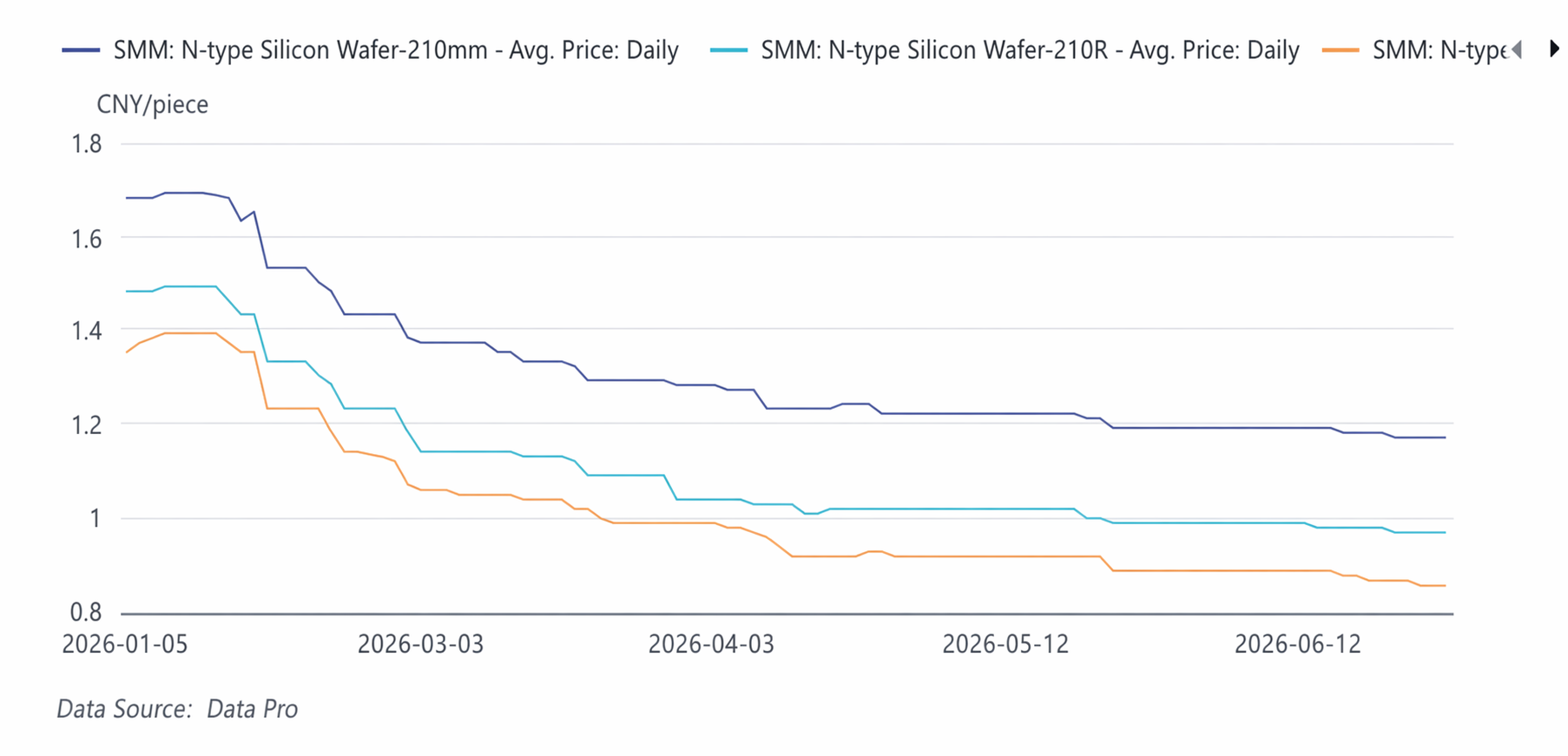

Pertengahan Januari hingga Pertengahan Februari: Siklus penurunan tajam. Harga memasuki tahun ini berdasarkan pemulihan yang dipicu oleh kampanye Badan Energi Nasional melawan persaingan tidak sehat di industri pada akhir 2025, namun seiring dengan datangnya musim sepi Tahun Baru Imlek dan berakhirnya siklus pengisian kembali stok sebelumnya di rantai industri, permintaan melemah dengan cepat, mendorong harga turun tajam. Indeks wafer 182mm terkoreksi dari level tertinggi pertengahan Januari 1,39 yuan/keping menjadi 1,14 yuan/keping pada pertengahan Februari, penurunan kumulatif sekitar 18% dalam satu setengah bulan.

Akhir Februari hingga Pertengahan April: Penurunan menyempit dan harga stabil secara bertahap. Pada bulan Maret, jadwal produksi produsen wafer naik 10,71% MoM, tetapi pabrik sel surya di hilir secara bersamaan menaikkan tingkat operasi secara signifikan, mendorong pengurangan stok wafer secara bertahap, yang secara nyata memperlambat penurunan harga. Pada bulan April, produsen secara proaktif memangkas jadwal produksi sebesar 5,4%, harga pasar berhenti turun, dan produsen kecil-menengah mengikuti harga dari pemain papan atas.

Akhir April hingga Akhir Juni: Produsen papan atas mempertahankan harga dengan tegas, sementara produsen yang lebih kecil mengalami penurunan harga yang tidak seragam. Perusahaan wafer terkemuka bersama-sama mempertahankan batas bawah harga mereka, tetapi di hilir, kelebihan pasokan di sektor sel surya ditambah dengan penurunan harga perak mendorong harga sel di bawah biaya tunai, memberikan tekanan konstan ke hulu pada wafer untuk mendorong harga lebih rendah dan menjual. Pasar menunjukkan pola bertingkat yang jelas: produsen besar mempertahankan kisaran harga yang lebih tinggi, sementara produsen lapis kedua dan ketiga menawarkan diskon untuk mendorong volume. Pasar semakin melemah pada bulan Juni, dengan harga rendah 210N merosot ke 1,16 yuan/keping, sementara wafer format kecil 183 mengalami tekanan harga yang paling nyata.

Ringkasan Pasokan-Permintaan:

Pasar wafer terus-menerus mengalami sedikit kelebihan pasokan pada semester pertama 2026, dengan produksi berfluktuasi naik terlebih dahulu lalu turun, sementara inventaris mengalami proses “pengurangan stok—penumpukan stok—percepatan penumpukan stok yang berbeda-beda.”" Produksi tetap tinggi pada Januari–Februari. Pada Maret, didorong oleh peningkatan jumlah hari kalender dan dorongan permintaan dari lonjakan ekspor menjelang penghapusan pengembalian pajak, jadwal produksi meningkat sekitar 10,71% dibanding bulan sebelumnya. Pada April, perusahaan secara proaktif memangkas jadwal produksi sekitar 5,4%. Output Mei sebagian besar tetap dibanding bulan sebelumnya. Pada Juni, jadwal produksi diperkirakan berada di kisaran 54-55 GW, menjaga pasokan secara keseluruhan sedikit melampaui permintaan.

Dari sisi inventaris, penurunan stok sementara terjadi pada Maret, didorong oleh jadwal produksi yang tinggi di produsen sel hilir. Mulai April dan seterusnya, karena pemangkasan produksi di pabrik sel melampaui pemangkasan di pabrik wafer, stok mulai menumpuk kembali. Pada Juni, karena pesanan ekspor yang terus melemah dan tekanan pada ekspor akibat kenaikan tajam tarif angkutan laut, laju penumpukan stok semakin cepat. Pada saat yang sama, pemangkasan produksi di perusahaan terintegrasi dan konsentrasi pesanan pemrosesan tol semakin mengganggu kecepatan penyesuaian antara pasokan dan permintaan.

Prospek:

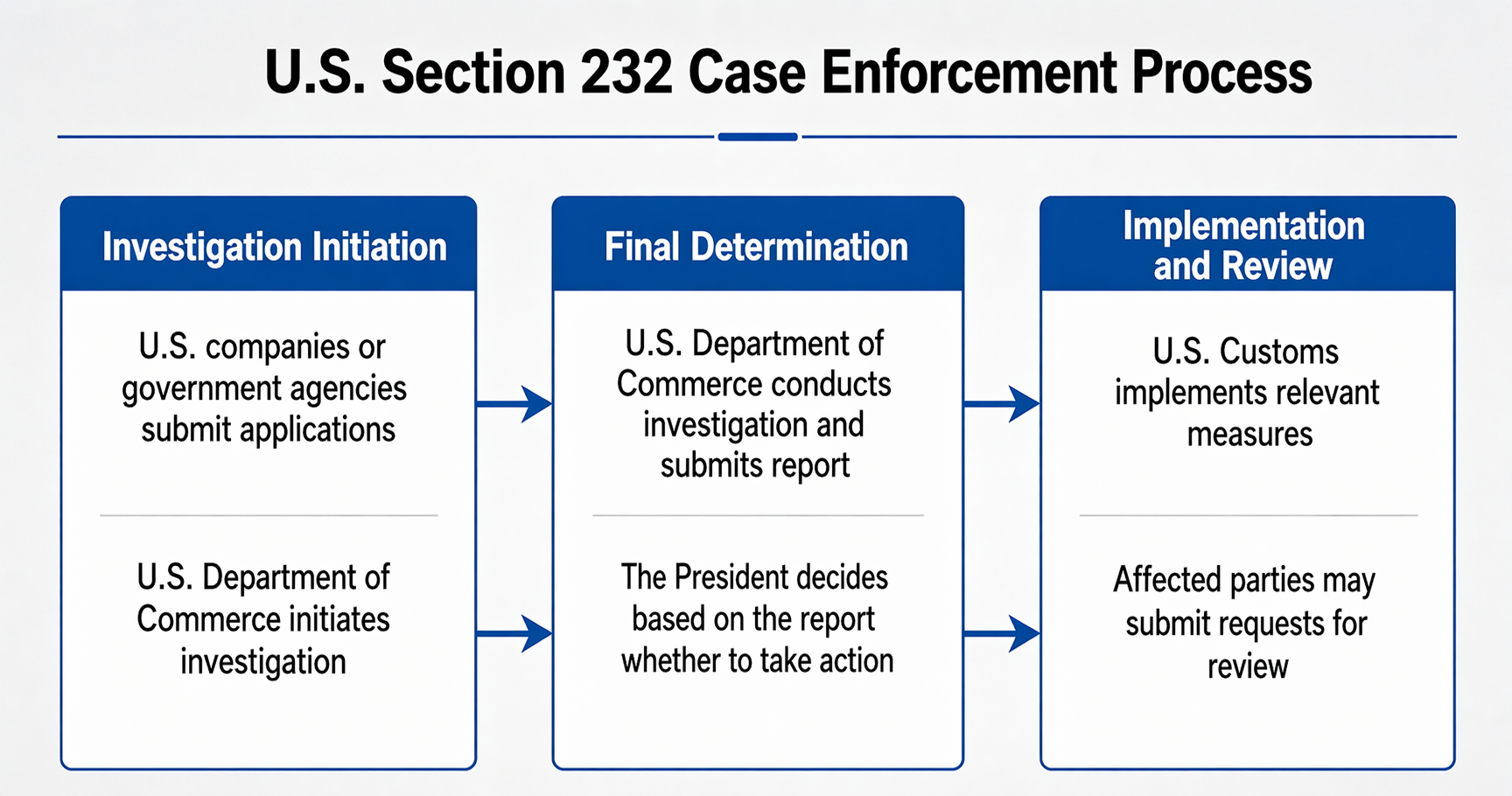

Bagian 232 AS

Sejak 2024, kelebihan kapasitas dan permintaan domestik yang tidak mencukupi telah memaksa perusahaan PV untuk pergi ke luar negeri dan mencari pasar eksternal. Namun, hasilnya buruk. Kunjungan lapangan menunjukkan berbagai hambatan yang menghalangi ekspansi perusahaan China, termasuk dukungan rantai industri, risiko kebijakan, dan biaya tenaga kerja. Model perdagangan ekspor murni di masa depan akan berubah, dan jalur untuk memperoleh laba di luar negeri akan bergeser ke arah usaha patungan dan membangun pabrik di luar negeri.

Pada paruh kedua tahun ini, fokus utama adalah Bagian 232 AS. Bagian 232 dari Undang-Undang Ekspansi Perdagangan AS tahun 1962 memberi wewenang kepada Departemen Perdagangan untuk menyelidiki impor atas dasar keamanan nasional, dengan Presiden diberi wewenang untuk mengenakan tarif tambahan atau menetapkan kuota impor pada barang asing. Kami menilai bahwa ini berada dalam kewenangan Presiden. Jika dia memilih untuk melaksanakannya tahun ini, akan ada dua dampak:

1. Perdagangan PV China akan dilacak kembali hingga ke tahap polisilikon, artinya perdagangan transshipment tradisional secara teoretis akan menjadi tidak dapat dijalankan. Perusahaan polisilikon di luar negeri tidak akan lagi bekerja sama dengan pencucian asal barang, dan kapasitas polisilikon di luar negeri akan dikhususkan untuk memasok langsung instalasi AS.

2. Di masa depan, hanya wilayah yang memiliki kapasitas wafer di luar negeri yang berhak untuk berpartisipasi dalam perdagangan global. Perusahaan yang didanai China di India dan Asia Tenggara akan bersaing secara langsung, sementara kapasitas "dicuci" di Eropa akan beralih ke penggunaan sendiri.

Amerika Serikat saat ini adalah negara di mana produk PV memperoleh keuntungan berlebih. Mengambil modul TOPCon lokal sebagai contoh, harga jualnya kira-kira 3-4 kali lipat dari tingkat domestik China. Jika perusahaan China dalam negeri ingin melakukan penempatan jangka panjang di luar negeri, mendirikan perusahaan patungan kemungkinan merupakan pilihan optimal, memungkinkan mereka keluar dari perangkap di dalam negeri di mana peningkatan skala hanya memperbesar kerugian.

Tingkat Penetrasi Kawat Intan Kawat Tungsten

Seiring produksi massal skala besar kawat intan kawat tungsten tipis 18μm, ditambah optimasi biaya akibat penurunan harga bahan baku tungsten, keunggulan penggunaan kawat tungsten untuk pemotongan dibandingkan kawat intan baja karbon tradisional telah sepenuhnya terwujud.

Berdasarkan perhitungan model SMM, berkat lebar sayatan yang lebih kecil sehingga meningkatkan jumlah wafer yang dipotong per kilogram ingot silikon, biaya polisilikon dapat dihemat 0,05 yuan per wafer. Setelah dikurangi tambahan biaya bahan habis pakai kawat intan sebesar 0,03 yuan, tersisa penghematan biaya bersih 0,03 yuan per wafer, dan satu kapasitas GW dapat menghemat hampir 2,96 juta yuan. Di tengah harga jual wafer PV yang terus menurun dan industri memasuki fase persaingan kapasitas eksisting, ruang untuk menekan biaya polisilikon semakin menyusut. Manajemen terperinci biaya non-silikon, yang dicontohkan dengan substitusi kawat intan kawat tungsten, menjadi tuas penting bagi produsen untuk memperlebar margin laba dan menangkal involusi harga. Substitusi kawat intan baja karbon dengan kawat tungsten halus sudah menjadi tren perkembangan industri yang tak terbantahkan.

Rasionalisasi Kapasitas yang Didorong Pasar

Kami meyakini titik terendah harga rata-rata akan terjadi pada 2027, tetapi titik terendah dalam hal waktu telah tercapai baru-baru ini. Berbeda dari beberapa pandangan pasar, kami tidak percaya situasi akan menjadi sepenuhnya putus asa. Biaya tunai adalah garis merah hidup-mati. Jika harga turun di bawahnya, perusahaan berhenti beroperasi; jika naik di atasnya, mereka memulai kembali. Berhenti dan bertahan di bawahnya terlalu lama berarti mereka tidak akan dapat memulai kembali. Jalan untuk rasionalisasi kapasitas wafer selanjutnya terbatas hanya pada hal-hal berikut: pemerintah daerah mengorganisasi BUMN untuk mengakuisisi, melakukan transformasi teknologi dan meningkatkan pabrik, lalu memulai kembali; atau modal asing menyuntikkan dana untuk menghidupkan kembali perusahaan; atau perusahaan merger, di mana ikan besar memakan ikan kecil. Kemungkinan kebangkrutan langsung relatif kecil, karena nilai sisa peralatan perusahaan wafer masih sangat tinggi.

Akhirnya, kami juga ingin menyampaikan pandangan: kapasitas kelas bawah tidak akan hilang selama masih ada permintaan. Perusahaan PV yang terlalu mengejar teknologi baru dan mengiklankan diri sebagai yang unik sering kali pertama runtuh saat air surut. Ini seperti produk 18X, yang diluncurkan pada tahun 2020 dan terus mempertahankan pangsa pasarnya hingga kini—berumur panjang dan bertahan. Sebaliknya, beberapa teknologi yang digembar-gemborkan selama dua tahun terakhir sebagai yang terdepan pada akhirnya bahkan tidak bertahan setengah dari umur produk ini.

![[Berita PV SMM] TCL Solar Melakukan Debut di Pameran Internasional PV dan Penyimpanan Energi Vietnam 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)

![[SMM PV News] BUMN Pusat Genjot Teknologi Efisiensi Tinggi, AIKO Menangkan Tender Pengadaan Terpusat Modul PV Segmen BC 4 GW Datang](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)