I. Tinjauan Pasar Semester I

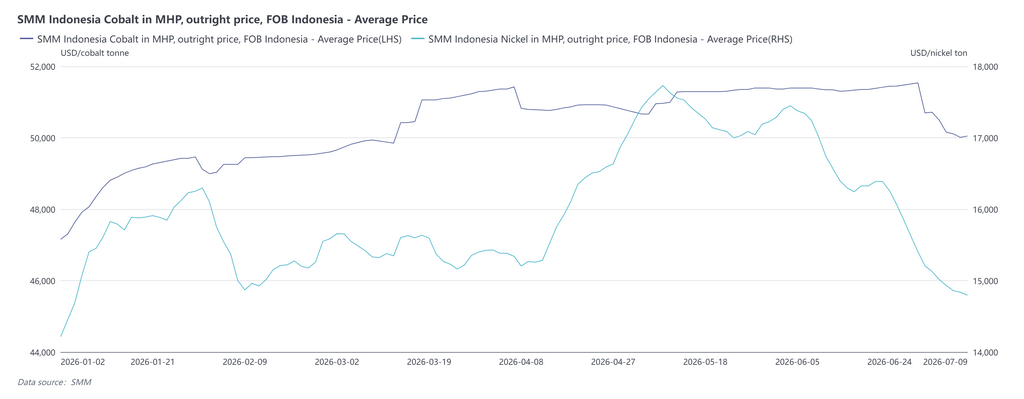

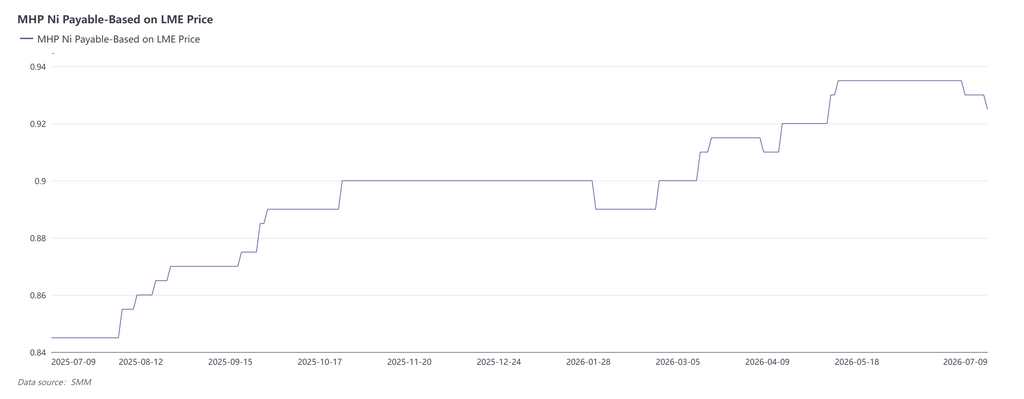

Pada semester I 2026, pasar MHP secara umum mengikuti logika “pasokan yang terus mengetat dan koefisien nikel dan kobalt yang menguat.” Koefisien nikel dan kobalt naik secara stabil, dan baru mengalami koreksi bulan ini. Yang patut dicatat, dampak bahan pendukung belerang pada pasokan-permintaan MHP secara bertahap berubah dari pendukung biaya menjadi pembatas langsung pasokan, menjadi variabel inti baru pasar tahun ini. Artikel ini akan meninjau pasar MHP di semester I dari perspektif pasokan-permintaan dan biaya, serta memberikan prospek.

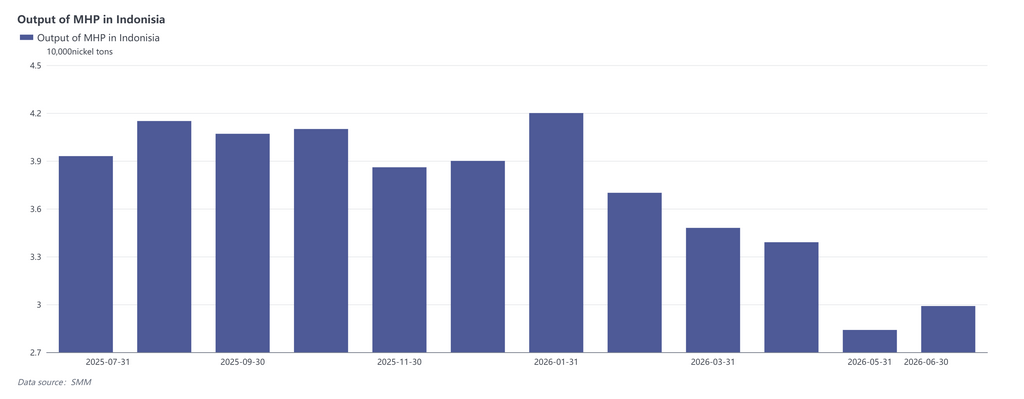

II. Sisi Pasokan: Gangguan Makro dan Kecelakaan Mendadak, Produksi Terus Terkontraksi

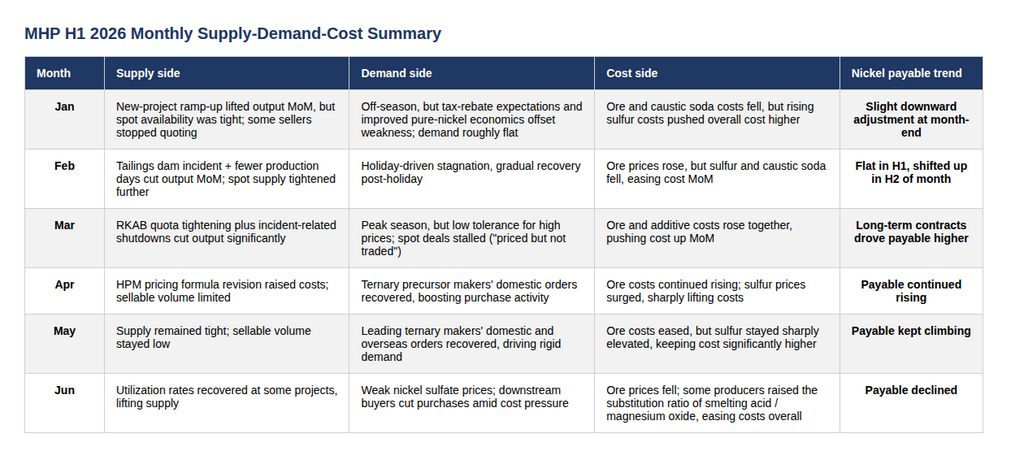

Januari dicirikan oleh “peningkatan produksi dan ketatnya kargo spot”. Di beberapa proyek MHP Indonesia, produksi tetap stabil, sementara peningkatan kapasitas di proyek baru mendorong produksi secara keseluruhan; namun, kargo spot yang tersedia untuk dijual sangat terbatas, beberapa penjual berhenti memberikan kuotasi, dan sirkulasi spot sebenarnya ketat.

Di bulan Februari, produksi turun MoM, terseret oleh kecelakaan bendungan tailing dan hari produksi yang lebih sedikit. Sebuah kecelakaan di kawasan industri Indonesia menyebabkan operasi berkapasitas rendah di beberapa lini proyek MHP; dikombinasikan dengan hari produksi yang lebih sedikit, output turun MoM, sirkulasi spot semakin mengetat, dan beberapa penjual menahan penjualan dan menghentikan kuotasi.

Sejak Maret, ekspektasi kelangkaan belerang dan penghentian produksi akibat kecelakaan saling memperkuat, menjadikan kontraksi pasokan sebagai ketegangan utama di pasar. Kecelakaan terus mempengaruhi jadwal produksi di beberapa proyek, dan bersama dengan risiko gangguan pasokan belerang, produksi MHP turun tajam, menjaga pasokan tetap ketat secara terus-menerus.

Dari April hingga Mei, kontraksi pasokan berlanjut, dan volume yang dapat dijual tetap rendah. Revisi formula penetapan harga HPM oleh Indonesia meningkatkan biaya untuk bijih limonit; ditambah dengan risiko gangguan pasokan belerang yang terus berlanjut, produksi MHP tetap di bawah tekanan, volume yang bisa dijual tetap di level rendah, dan posisi tawar di pasar terus condong ke penjual.

Pada bulan Juni, situasi di Timur Tengah berangsur mereda, dan jadwal produksi di beberapa proyek kembali meningkat. Setelah Selat Hormuz dibuka kembali, ekspektasi ketatnya pasokan belerang berkurang sampai batas tertentu, tingkat utilisasi kapasitas di beberapa proyek MHP agak pulih, memberikan pertumbuhan sisi pasokan.

III. Sisi Permintaan: Pemulihan Pesanan Energi Baru Mendorong Koefisien Lebih Tinggi

Permintaan di bulan Januari menunjukkan karakteristik “low season yang lebih kuat dari biasanya”. Meskipun Januari secara tradisional merupakan low season untuk energi baru, penimbunan stok jelang Tahun Baru China dan ekspektasi penghapusan rabat pajak untuk beberapa produk energi baru di bulan April mendorong beberapa perusahaan hilir untuk meningkatkan keinginan pembelian mereka lebih awal. Sementara itu, harga nikel yang tinggi meningkatkan daya saing biaya nikel rafinasi, yang mengarah pada peningkatan permintaan pengadaan dari pabrik nikel rafinasi. Kedua faktor ini mengimbangi efek low season, menjaga permintaan secara keseluruhan stabil di bulan Januari.

Februari terpengaruh oleh liburan Tahun Baru China, dengan perdagangan pasar mengikuti pola “lesu sebelum liburan, stagnan selama, dan pulih setelahnya”. Selama liburan, beberapa smelter garam nikel menghentikan produksi, sementara perusahaan yang beroperasi terutama mengonsumsi bahan baku inventaris, dengan sedikit transaksi di pasar. Setelah liburan, seiring dengan pulihnya operasi hilir secara bertahap, aktivitas pengadaan dan penjualan pasar perlahan pulih.

Meskipun Maret memasuki peak season tradisional untuk energi baru, penerimaan yang tidak memadai atas harga tinggi menyebabkan “ada harga tetapi tidak ada transaksi.” Antusiasme pengadaan hilir meningkat dibandingkan level sebelum liburan, tetapi dibatasi oleh sedikit penurunan harga nikel sulfat, mengakibatkan penerimaan rendah oleh smelter terhadap MHP harga tinggi. Kesenjangan harga psikologis antara pembeli dan penjual terus melebar, mempersulit penyelesaian pesanan spot, dan pasar mengalami kebuntuan.

Dari April hingga Mei, pesanan hilir terus pulih, dan pengadaan kaku mendukung kenaikan koefisien. Dari April hingga Mei, pesanan di pasar terner China terus pulih, menghasilkan permintaan pengadaan kaku, yang meningkatkan keinginan pembelian dan mendorong koefisien transaksi MHP naik secara stabil.

Pada bulan Juni, periode pertengahan tahun melihat sentimen pengadaan hilir yang melemah, dan penurunan harga garam nikel dan kobalt menekan koefisien MHP. Pada pertengahan tahun, harga garam nikel dan kobalt di hilir menunjukkan pelemahan, dengan tekanan kerugian signifikan, membuat pabrik garam relatif kurang bersedia menerima MHP harga tinggi, sehingga membebani koefisien MHP.

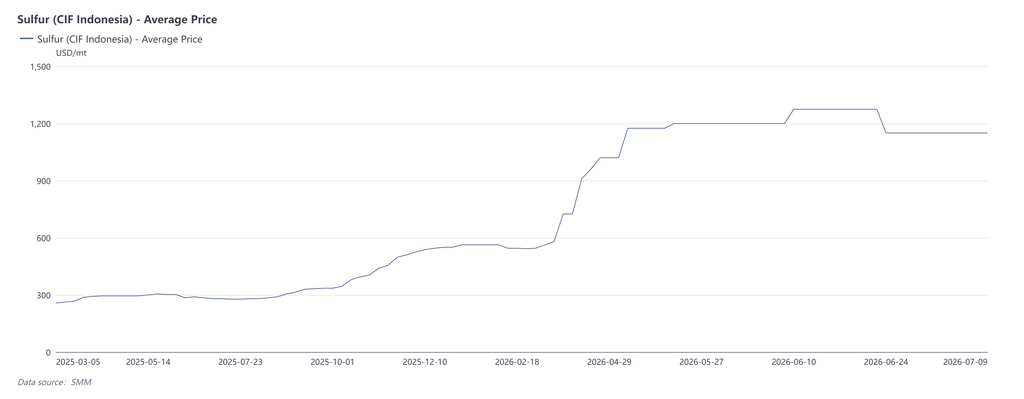

IV. Sisi Biaya: Harga Bahan Pendukung Mendominasi Kurva Biaya, Fluktuasi Harga Belerang Sangat Mencolok

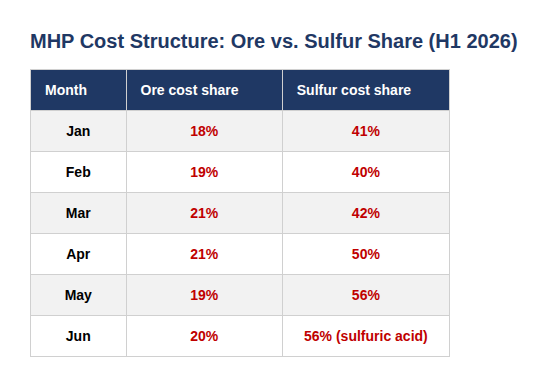

Di semester I, total biaya produksi MHP menunjukkan tren “dipimpin bahan pendukung, tinggi di awal kemudian melandai,” dengan volatilitas tinggi pada harga bahan pendukung yang sangat kontras dengan biaya bahan bijih yang relatif stabil: harga bijih limonit bergerak sideways sepanjang tahun, dengan porsi biaya bahan bijih tetap stabil di kisaran 18%–21% dan memiliki gangguan marjinal terbatas pada kurva biaya. Yang benar-benar mendominasi tren biaya adalah harga belerang—porsinya terus meningkat dari 41% di bulan Januari menjadi 56% di bulan Mei-Juni, menggeser kekuatan penetapan biaya dari “dipimpin bijih” menjadi “dipimpin belerang.”

Dari segi laju spesifik, harga belerang berada dalam fase kebuntuan level tinggi di Januari-Februari, dan tren biaya sebagian besar stabil dengan sedikit fluktuasi. Mulai Maret, di tengah gangguan dari situasi geopolitik Timur Tengah, harga belerang memasuki jalur percepatan naik, dan berkembang menjadi pasar ekstrem “meledak” di April-Mei, mendorong total biaya produksi MHP naik signifikan selama dua bulan berturut-turut dan menjadi fase paling curam dari kurva biaya di semester I. Di bulan Juni, seiring dengan keluarnya premi geopolitik dengan cepat dari pasar, ditambah dengan beberapa produsen yang meningkatkan rasio substitusi asam peleburan, magnesium oksida, dll. untuk melindungi dari kenaikan harga belerang, tekanan biaya hanya sedikit berkurang dan biaya produksi keseluruhan agak turun. Namun, pangsa belerang (asam sulfat) tetap pada level tinggi 56%, yang menunjukkan bahwa pelonggaran tekanan biaya lebih berasal dari puncak dan penurunan harga, bukan dari pengurangan biaya substansial melalui lindung nilai substitusi struktural.

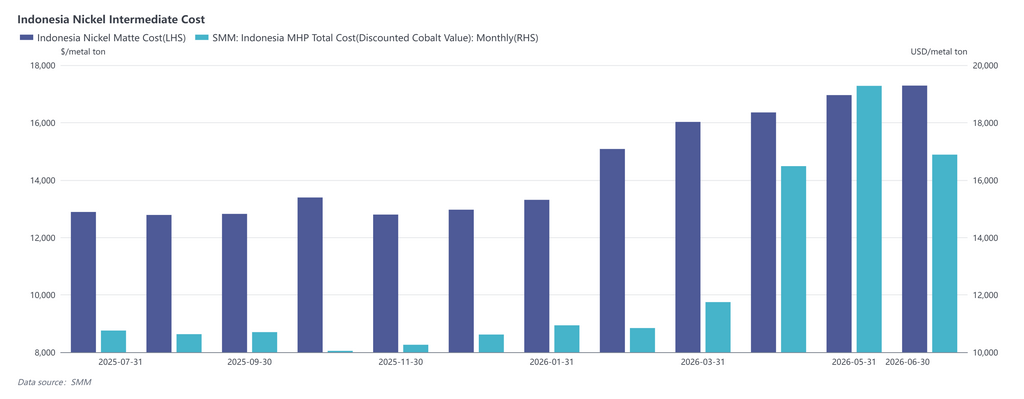

Kenaikan harga belerang tidak hanya mempengaruhi pasokan MHP itu sendiri; karena substitutabilitas di antara berbagai bahan baku dalam rantai industri nikel, lanskap keekonomian antara MHP dan nikel matte kadar tinggi juga dibalik oleh belerang: produksi nikel matte kadar tinggi, dengan konsumsi belerang yang secara signifikan lebih rendah daripada MHP, melihat biaya produksi spot-nya untuk sementara lebih rendah daripada MHP di bulan Mei. Pada harga belerang saat ini, untuk perusahaan terintegrasi yang memproduksi nikel sulfat, MHP menjadi kurang ekonomis daripada nikel matte kadar tinggi.

V. Ringkasan Pasokan-Permintaan-Biaya Bulanan

VI. Prospek Pasar

Untuk tahun ini, mulai bulan Juli, seiring proyek produk antara hidrometalurgi yang ada secara bertahap melanjutkan jadwal produksi dan proyek baru dioperasikan secara berturut-turut dengan pelepasan kapasitas, pasokan MHP diperkirakan akan mengalami pertumbuhan dibandingkan semester I. Produksi sepanjang tahun diperkirakan mencapai 470.000–490.000 ribu ton dalam kandungan logam, naik 6% YoY, dengan faktor pertumbuhan pasokan di bawah tekanan keseluruhan. (Peringatan risiko: Perkiraan produksi ini didasarkan pada penurunan moderat harga belerang setelah kedatangan Q3, dengan tingkat operasi MHP pulih secara bertahap. Kewaspadaan diperlukan terhadap risiko bahwa harga belerang yang terus-menerus tinggi dapat mencegah tingkat operasi proyek MHP kembali naik.)

Dalam jangka panjang, seiring dengan terselesaikannya masalah belerang secara bertahap, pengoperasian proyek produk antara Indonesia diperkirakan akan kembali ke laju normal. Produksi produk antara Indonesia diperkirakan akan meningkat menjadi 700.000–800.000 ribu ton dalam kandungan logam pada tahun 2027, naik lebih dari 50% YoY. Berdasarkan skala pertumbuhan permintaan nikel sulfat, sektor energi baru akan kesulitan menyerap sepenuhnya pertumbuhan MHP, menempatkan faktor penetapan harga di bawah tekanan. Sementara itu, surplus MHP di masa depan dapat menekan inventaris nikel rafinasi.

Pembalikan tren kelebihan pasokan ini akan bergantung pada kontrol kebijakan potensial dalam jangka pendek dan pada penyesuaian mandiri industri dalam jangka panjang. Dari sisi kebijakan, ketidakpastian inti untuk jadwal produksi hidrometalurgi tahun depan terletak pada kuota bijih nikel Indonesia. Berdasarkan perkiraan produksi MHP untuk tahun depan, tambahan 30–40 juta ton kuota bijih nikel akan dibutuhkan dibandingkan tahun ini. Jika pemerintah Indonesia menerapkan langkah-langkah untuk mengendalikan kuota bijih nikel, hal itu dapat mengurangi tingkat operasi hidrometalurgi (atau semakin mendesak konversi pasokan pirometalurgi). Selain itu, MHP juga menghadapi risiko pajak tambahan atau kontrol ekspor, yang juga dapat mempengaruhi pasokan.

Dari segi penyesuaian mandiri industri, pertama, kelebihan pasokan hidrometalurgi dapat mendesak pirometalurgi. Di satu sisi, pangsa MHP dalam bauran bahan baku untuk produksi nikel sulfat dan nikel rafinasi dapat secara bertahap meningkat, secara progresif mendesak konversi RKEF menjadi nikel matte. Di sisi lain, ada juga logika substitusi antara NPI dan nikel rafinasi di sektor baja tahan karat. Kedua, dalam produksi MHP sendiri, juga terdapat kurva biaya. Misalnya, perbedaan dalam kontrak asam sulfat jangka panjang, transportasi bijih melalui pipa, magnesium oksida, dan ekstraksi belerang dari tailing dapat memberikan keunggulan biaya bagi beberapa proyek hidrometalurgi. Jika harga nikel terus menurun di masa depan, itu akan memaksa perusahaan untuk melakukan reformasi lebih lanjut. Proyek tanpa CAPEX yang memadai mungkin akan semakin mengurangi tingkat operasi, sehingga membalikkan tren kelebihan pasokan MHP.