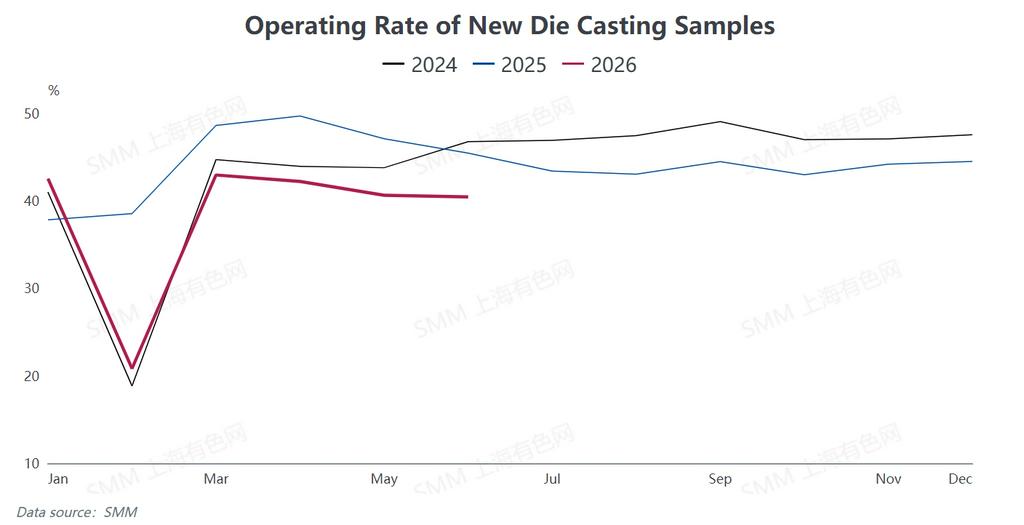

I. Tingkat Operasi: Penurunan Tajam Year-on-Year; Libur Panjang Menghambat Produksi Kembali

Berdasarkan statistik SMM, rata-rata tingkat operasi produsen paduan seng die-casting domestik dari Januari hingga Juni 2026 turun 6,25 poin persentase year-on-year dibandingkan periode yang sama tahun 2025, menandakan perlambatan aktivitas produksi secara keseluruhan.

Sekitar Festival Musim Semi, harga seng melonjak di luar ekspektasi, memicu keengganan terhadap harga dan sikap wait-and-see di kalangan pengguna akhir hilir. Akibatnya, durasi libur industri lebih panjang dari yang diantisipasi, dengan rata-rata periode tutup pabrik mencapai 23,5 hari, 1,1 hari lebih lama year-on-year; beberapa perusahaan bahkan menghentikan produksi hingga 44 hari.

Industri ini mengalami kecepatan pemulihan yang lamban pasca-festival, dengan tingkat operasi baru pulih secara bertahap setelah Festival Lampion. Pasar sempat memasuki puncak musiman pada bulan Maret, mendorong tingkat operasi naik menjadi 51,8%, namun kenaikan ini tidak bertahan. Harga seng yang terus tinggi menekan minat beli hilir mulai April, menyebabkan penurunan tingkat operasi secara beruntun sepanjang Mei dan Juni. Tingkat operasi Juni tercatat sebesar 40,46%, turun tipis 0,18 poin persentase month-on-month dan 5 poin persentase year-on-year.

Permintaan akhir menunjukkan perbedaan struktural yang mencolok: pesanan dari sektor elektronik dan suku cadang otomotif relatif stabil; permintaan perangkat keras properti tetap lemah terus-menerus, menekan konsumsi riil secara keseluruhan; pesanan industri ringan seperti koper dan ritsleting menunjukkan fluktuasi musiman yang jelas antara masa sepi dan puncak. Sementara itu, ketegangan geopolitik yang berkelanjutan di Timur Tengah mengganggu perdagangan luar negeri, menyebabkan penurunan berkelanjutan pada pesanan ekspor perangkat keras domestik yang ditujukan ke wilayah tersebut.

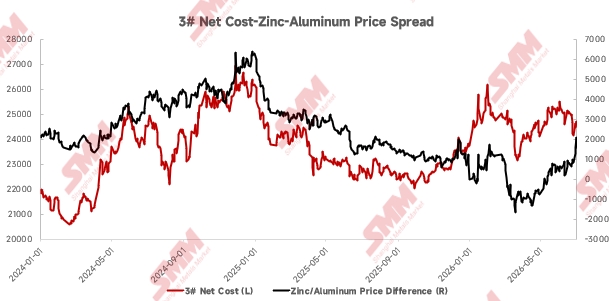

II. Biaya dan Keuntungan: Harga Bahan Baku Tetap Tinggi, Biaya Proses Paduan Dinaikkan untuk Mengurangi Risiko

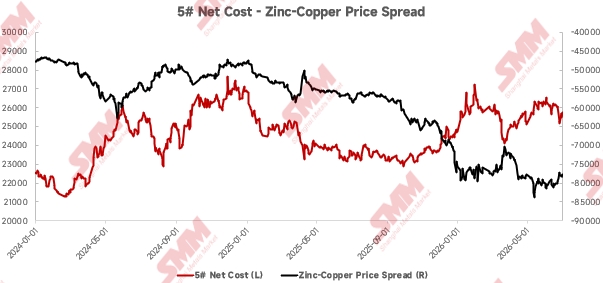

Pada paruh pertama 2026, harga tiga logam dasar—seng, aluminium, dan tembaga—tetap berada pada level tinggi, terus mengangkat biaya bahan baku bagi produsen paduan seng die-casting dan memicu penyusutan margin keuntungan industri secara periodik. Tekanan biaya muncul secara signifikan di awal tahun. Selisih harga rata-rata bulanan antara seng dan aluminium menyempit tajam dari 1.144 yuan/ton pada Desember tahun lalu menjadi hanya 140 yuan/ton pada Januari. Pada akhir Q1, skenario pasar ekstrem terbentuk dengan harga aluminium sementara melampaui harga seng. Harga tembaga juga bertahan stabil di atas 100.000 yuan/ton, semakin menekan pendapatan produsen.

Untuk mengimbangi kerugian akibat bahan baku mahal, smelter paduan dalam negeri umumnya menaikkan biaya pemrosesan untuk meredakan tekanan operasional. Seiring pemulihan kondisi pasar secara bertahap, selisih harga seng-aluminium kembali melebar ke rata-rata bulanan 209 yuan/ton pada Mei, memberikan pemulihan tipis pada margin laba untuk paduan seng 3#. Pada Juni, selisih harga seng-tembaga menyempit, namun perbaikan marjinal tampak pada profitabilitas paduan seng 5#. Meskipun tekanan laba industri secara keseluruhan sedikit mereda, pendapatan masih dalam kisaran lemah secara umum.

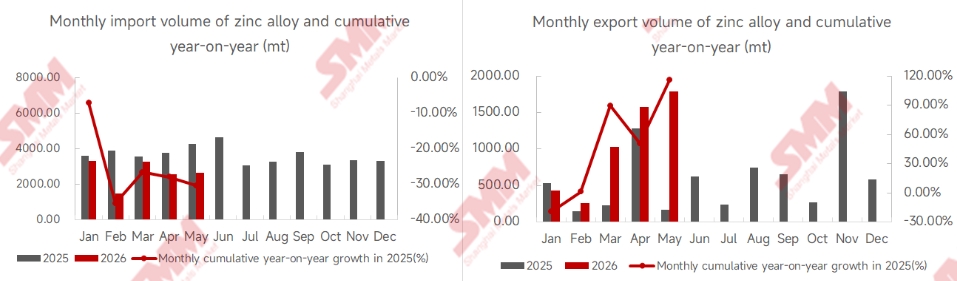

III. Impor & Ekspor: Impor Terus Menurun Sementara Ekspor Melonjak

Pada paruh pertama 2026, impor dan ekspor paduan seng cor tekan mempertahankan pola ekspor naik dan impor turun. Menurut statistik bea cukai, impor kumulatif paduan seng cor tekan Tiongkok dari Januari hingga Mei mencapai 13.259 ton, menurun 30,39% secara tahunan; ekspor kumulatif mencapai 5.088 ton, melonjak tajam 115,80% secara tahunan.

Ekspansi kapasitas yang berkelanjutan dan kelebihan pasokan yang memburuk di smelter domestik telah mendorong substitusi paduan impor oleh produk domestik, menyebabkan impor terus merosot. Di sisi ekspor, produsen diuntungkan oleh daya saing harga akibat rasio seng Shanghai-London yang lemah, serta permintaan kuat dari pasar berkembang seperti Asia Tenggara. Dalam pengiriman Mei, Taiwan (Tiongkok) dan Vietnam bersama-sama menyumbang hampir 88% dari total ekspor, sementara Asia secara keseluruhan menyumbang lebih dari 97%.

II. Prospek Paruh Kedua: Fundamental Stabil dengan Risiko Tersembunyi, Berbagai Faktor Akan Menentukan Tren Pasar

Sisi Permintaan: Dukungan Kebijakan namun Pertumbuhan Permintaan Baru Terbatas, Ekspor Tetap Tangguh

Melihat ke paruh kedua 2026, permintaan pengguna akhir untuk paduan seng cor tekan domestik akan mengikuti pola volume stabil secara keseluruhan dengan divergensi struktural. Meskipun kebijakan stabilisasi pasar properti telah diluncurkan berturut-turut, terdapat keterlambatan yang jelas sebelum dampak kebijakan meresap ke permintaan perangkat keras konstruksi. Akumulasi luas lantai perumahan yang selesai turun 23,4% secara tahunan (yoy) hingga Mei, sehingga menyisakan ruang terbatas bagi pemulihan permintaan jangka pendek.

Sektor otomotif mendapat dukungan berkelanjutan dari kebijakan subsidi penggantian kendaraan. Namun, upaya peringanan pada kendaraan energi baru secara bertahap telah mengurangi konsumsi paduan seng per kendaraan, sehingga dukungan tambahan dari segmen ini menjadi lemah. Industri peralatan rumah tangga menikmati dua faktor pendorong berupa subsidi penggantian dan insentif pembelian baru, tetapi efek subsidi yang memudar secara bertahap melemahkan rangsangan permintaan marjinal.

Dari perspektif musiman, Juni hingga Agustus merupakan musim sepi tradisional dengan permintaan keseluruhan yang lesu. Pemulihan permintaan secara siklus diperkirakan terjadi pada musim puncak September-Oktober, tetapi pertumbuhan permintaan domestik secara keseluruhan sepanjang tahun akan tetap moderat. Dibandingkan dengan konsumsi domestik yang lesu, ekspor, meskipun volumenya kecil, akan menjadi titik terang utama bagi permintaan tahunan. Rasio seng Shanghai-London yang tetap menguntungkan ditambah pertumbuhan permintaan yang stabil di pasar luar negeri termasuk Vietnam, kawasan Taiwan Tiongkok, dan Bangladesh kemungkinan akan mempertahankan pertumbuhan ekspor yang tajam dari paduan seng die-casting pada paruh kedua.

Sisi Pasokan: Overkapasitas Parah Akan Berlanjut, Konsolidasi Industri Semakin Cepat

Tekanan sisi pasokan tetap menonjol karena pelebur domestik terus memperluas kapasitas paduan seng die-casting, sehingga industri tetap terbebani overkapasitas yang terus-menerus. Produsen paduan swasta menghadapi persaingan yang semakin meningkat dari pasokan paduan berbiaya rendah yang dilepaskan oleh pelebur, yang mendorong pergeseran yang semakin besar ke arah model bisnis berorientasi perdagangan di seluruh sektor.

Dua hambatan berupa kapasitas surplus dan permintaan domestik yang stagnan telah menciptakan paradoks persaingan harga yang sangat ketat disertai biaya bahan baku yang tinggi, yang memperburuk tekanan operasional bagi perusahaan swasta kecil dan menengah. Beberapa produsen telah beralih ke produksi paduan kustom dan operasi yang terdiferensiasi untuk tetap bertahan, namun situasi overkapasitas di seluruh industri tidak dapat dibalik dalam jangka pendek, dan konsolidasi industri akan terus semakin cepat.