I. Poin-Poin Utama

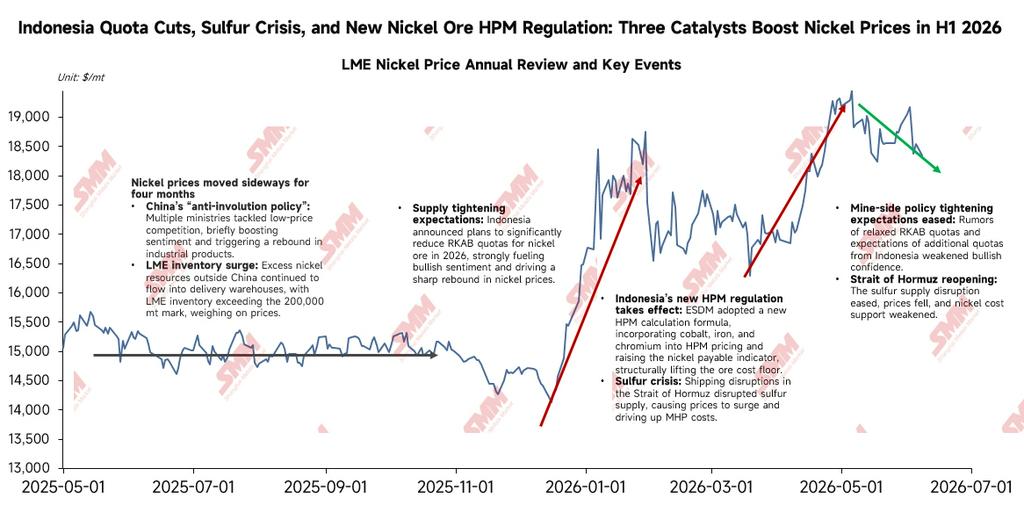

Pada semester pertama 2026, harga nikel menunjukkan fluktuasi lebar yang ditandai dengan pola “pantulan dari level rendah—konsolidasi di level tinggi—penurunan dan konsolidasi”. Kontrak nikel LME yang paling banyak diperdagangkan melonjak dari $14.000/ton pada awal tahun menjadi mendekati $20.000 pada bulan Mei, sebelum mundur ke $16.000-17.000 pada bulan Juli; kontrak nikel SHFE yang paling banyak diperdagangkan naik dari 110.000 yuan/ton menjadi di atas 150.000 yuan/ton, kemudian mundur ke 125.000-130.000 yuan/ton. Logika penggerak pergerakan pasar ini adalah resonansi yang saling terkait dari tiga tema utama: perubahan kebijakan sumber daya Indonesia, fluktuasi berulang dalam ekspektasi likuiditas makro global, dan dampak konflik geopolitik terhadap biaya bahan baku. Pusat harga nikel memang naik dibandingkan tahun 2025, namun “bayang-bayang surplus” belum hilang.

Pada semester kedua 2026, variabel kunci untuk melacak harga nikel adalah sebagai berikut: Pertama, hasil persetujuan revisi kuota RKAB Indonesia pada bulan Juli. Peningkatan kuota yang signifikan akan mempersempit defisit pasokan secara substansial dan menekan harga nikel. Kedua, jalur kebijakan The Fed — apakah sinyal hawkish dari dot plot Juni akan berlanjut — yang memengaruhi indeks dolar AS dan pusat valuasi komoditas. Ketiga, pasokan sulfur dan situasi di Selat Hormuz, yang menentukan kekuatan dukungan biaya di sepanjang rantai MHP–nikel sulfat–nikel rafinasi. Keempat, permintaan dari baja tahan karat dan baterai daya ternary untuk kendaraan energi baru (NEV). Kelima, laju pengurangan stok kasatmata global. Pengurangan stok yang berkelanjutan akan menjadi sinyal dukungan nyata, sementara persediaan tinggi akan membatasi elastisitas harga. Dalam skenario netral, harga nikel LME diperkirakan akan diperdagangkan dalam kisaran $15.500-17.500/ton pada semester kedua.

II. Lingkungan Makro – Pembalikan Ekspektasi Likuiditas, Dampak Besar Biaya Geopolitik, dan Pola ‘Kekuatan Ganda’ Yuan

1. Jalur Kebijakan The Fed: ‘Dari Dovish ke Hawkish’

Pada awal tahun, pasar secara luas mengharapkan pemotongan suku bunga sebesar 50-100 bp pada semester pertama 2026, dan indeks dolar AS sempat turun di bawah 97, menciptakan lingkungan likuiditas yang relatif longgar. Namun, pada pertengahan tahun, sikap hawkish Gubernur The Fed yang baru, Kevin Warsh, mengejutkan pasar. Pertemuan bulan Juni mempertahankan suku bunga tidak berubah dan dot plot mengisyaratkan kecenderungan kenaikan suku bunga, yang menyebabkan revisi sistematis terhadap logika “pengiriman dovish” yang sebelumnya telah diperhitungkan. Hal ini secara langsung menekan valuasi logam industri seperti nikel, menjadi pemicu makro utama penurunan harga nikel pada bulan Juni.

2. Konflik Geopolitik Meluas dari ‘Perdagangan Safe-Haven’ menjadi ‘Guncangan Biaya Riil’

Situasi Timur Tengah (ketegangan antara AS, Israel, dan Iran, serta gangguan di Selat Hormuz) tidak hanya mendorong kenaikan premi energi dan safe-haven, tetapi juga, melalui mata rantai kritis pasokan belerang, secara langsung meningkatkan biaya produksi MHP Indonesia (setiap metrik ton MHP dalam kandungan logam mengonsumsi sekitar 10 metrik ton belerang), menjadi pendorong utama lonjakan harga nikel yang bersifat denyut pada bulan Mei. Setelah kesepakatan gencatan senjata tercapai antara AS dan Iran pada pertengahan Juni, premi energi dan safe-haven surut, menyebabkan komoditas mencapai puncak dan kemudian terkoreksi, menegaskan dampak ganda variabel geopolitik terhadap harga nikel.

3. Makroekonomi Tiongkok dan ‘Kekuatan Ganda’ RMB Memberikan Pengimbang Unik

Di tengah penguatan dolar AS secara umum, RMB onshore melawan tren, menguat dari 6,98 menjadi 6,79 (kenaikan sekitar 2,9%). Kekuatan relatif RMB, seiring penurunan kurs (USD/CNY turun), menyebabkan biaya impor turun tajam, membuka jendela impor dan menghasilkan keuntungan arbitrase. Namun, seiring masuknya volume besar nikel impor ke pasar domestik, pasokan spot pelat nikel di Tiongkok meningkat, mempercepat laju penumpukan persediaan dan menekan harga domestik. Pada saat yang sama, persediaan nikel LME menurun, yang mengarah pada perbaikan rasio harga nikel SHFE/LME, dan jendela impor kembali tertutup pada bulan Mei.

III. Indonesia's Industrial Policy—Transformasi Sistemik dari "Memperluas Kapasitas" menjadi "Mengendalikan Rantai untuk Menaikkan Harga"

Pada H1 2026, kebijakan industri nikel Indonesia menyelesaikan pergeseran strategis, dengan secara sistematis menerapkan paket kebijakan yang berpusat pada "mengendalikan pasokan, menstabilkan harga, dan meningkatkan nilai tambah sumber daya," yang menjadi variabel fundamental inti yang mendorong fluktuasi harga nikel yang lebar.

1. Pengetatan signifikan total kuota RKAB dan struktur alokasi yang condong

Pada awal tahun, ESDM Indonesia mengumumkan bahwa kuota bijih nikel tahun 2026 akan dipangkas drastis dari 379 juta wmt pada tahun 2025 menjadi 270 juta wmt. Proyek tambang nikel tunggal terbesar di dunia, WBN, mengalami pengurangan kuota tahun 2026 yang "cliff-like"; kuotanya habis pada bulan Mei, menyebabkan pemangkasan produksi skala penuh dan penghentian operasi, memicu kekhawatiran berkelanjutan atas pasokan yang ketat pada semester pertama. Pihak berwenang Indonesia telah mengklarifikasi bahwa 1 hingga 31 Juli 2026 akan menjadi periode pengajuan tambahan kuota RKAB tengah tahun, dengan memprioritaskan penambang yang patuh dan memiliki kapasitas peleburan domestik hilir terintegrasi (seperti yang mendukung proyek NPI atau HPAL). Perebutan kebijakan tengah tahun atas kuota RKAB semakin memanas.

2. Reformasi formula penetapan harga HPM beralih dari penetapan harga nikel tunggal ke penetapan harga komprehensif multi-elemen

Formula baru yang berlaku mulai 15 April untuk pertama kalinya memasukkan elemen-elemen terkait seperti besi, kobalt, dan kromium ke dalam komponen nilai. Indonesia berupaya menangkap kembali nilai sumber daya terkait yang kurang dihargai ke dalam sistem penetapan harga, sehingga menaikkan harga patokan untuk bijih nikel dan produk antara di sisi biaya. Namun, reformasi ini mendapat tentangan keras dari industri peleburan domestik, yang berpendapat bahwa hal ini akan semakin menekan keuntungan peleburan di tengah biaya sulfur dan energi yang sudah melonjak.

3. Pemerintah Indonesia secara resmi merilis peraturan pengendalian ekspor baru untuk feronikel (FeNi) dan NPI

Pada bulan Juli, Indonesia semakin memperkuat pengawasan ekspor produk nikel bernilai tambah tinggi berdasarkan Peraturan Menteri Keuangan (KMK) No.32/MK/BC/2026 (yang melaksanakan Peraturan Menteri Perdagangan No.17/2026). Peraturan baru ini menyasar produk dengan kode HS Ex.7202.60.00, termasuk ingot dan bongkahan feronikel (FeNi) dengan kandungan nikel ≥8%, spons feronikel (Sponge FeNi) dan feronikel granular (Nugget FeNi) dengan kandungan nikel ≥4%, serta produk feronikel kadar rendah dengan 2% ≤ Ni <4% dan kandungan besi ≥75% (meliputi beberapa produk NPI). Ekspor memerlukan laporan surveyor (LS) dan izin ekspor terkait; mulai 1 Januari 2027, ekspor umumnya hanya diizinkan melalui perusahaan ekspor milik negara (BUMN Ekspor), dengan pengecualian dalam keadaan tertentu.

Secara keseluruhan, Indonesia saat ini memperketat kuota, menaikkan pajak dan biaya, serta memberlakukan kontrol ekspor untuk meningkatkan nilai sumber daya, berupaya menjaga harga nikel dalam kisaran yang diinginkan secara resmi ($19.000-20.000/mt) dalam jangka panjang. Di sisi lain, Indonesia harus menyeimbangkan stabilitas rantai industri dan kepercayaan investor asing dalam penerapan aktual, sehingga menunjukkan karakteristik seperti permainan "ketat dulu lalu longgar, disesuaikan sambil diimplementasikan."Ketidakpastian kebijakan yang ekstrem adalah salah satu penyebab utama fluktuasi harga nikel yang lebar di semester pertama.

IV. Perubahan pada Bahan Baku Produk Antara Nikel: Restrukturisasi Rantai Transmisi Biaya

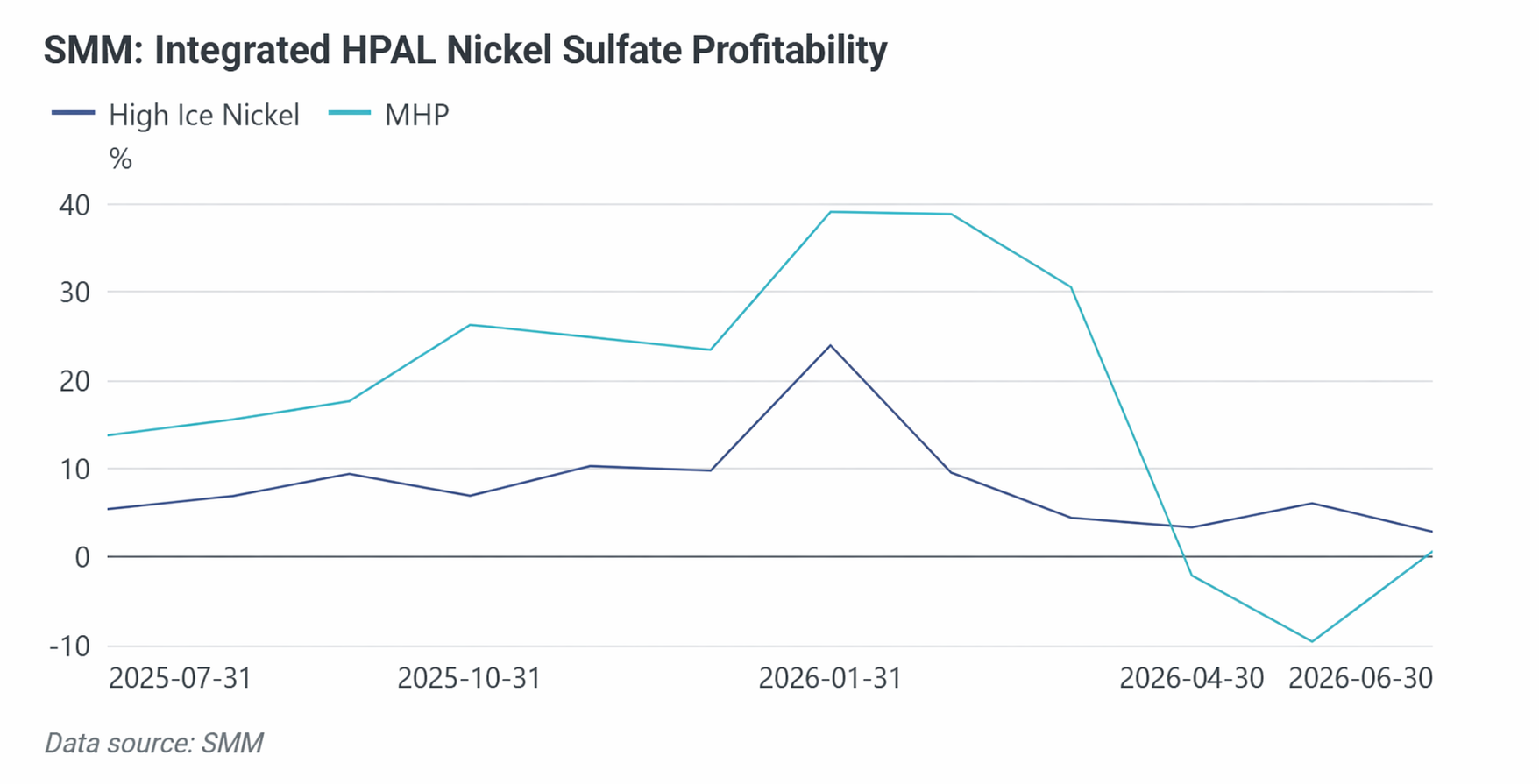

1. MHP dan Nikel Matte Kadar Tinggi: Permainan Dinamis yang Didominasi oleh "Biaya Bahan Pembantu"

Ada tiga rute produksi utama untuk bahan baku nikel sulfat: MHP (hidrometalurgi): rute dominan dengan pertumbuhan jangka panjang terbesar, namun sangat bergantung pada belerang; nikel matte kadar tinggi (konversi RKEF pirometalurgi / rute peniupan samping diperkaya oksigen): rute alternatif dengan ketergantungan rendah pada belerang dan elastisitas biaya yang relatif stabil; pelarutan briket nikel: paling tidak ekonomis, hanya layak dalam jendela selisih harga tertentu.

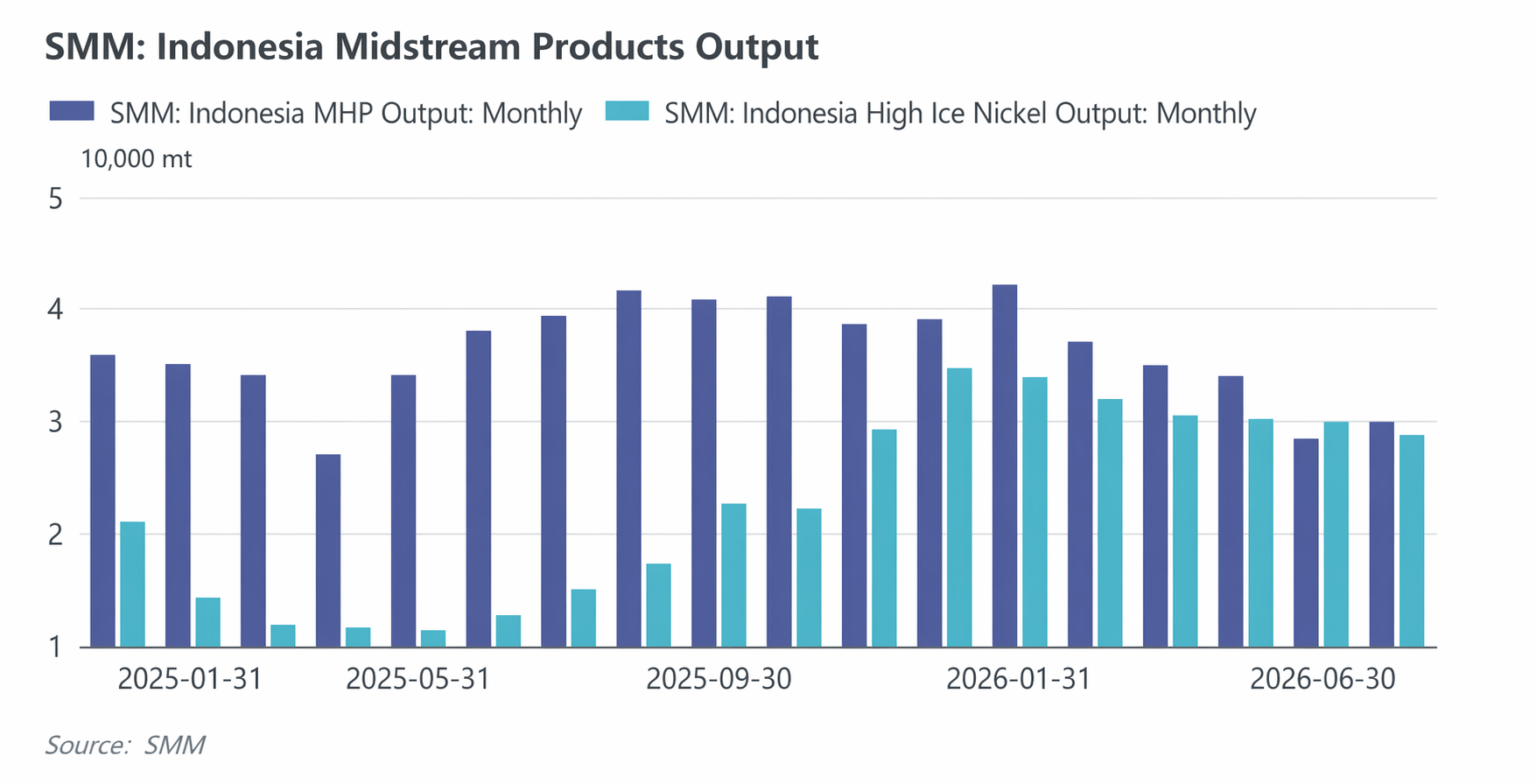

Fluktuasi tajam harga belerang di semester pertama mengubah struktur biaya seluruh rantai industri nikel. Memproduksi satu mt kandungan logam MHP membutuhkan sekitar 10 mt belerang, sementara ketegangan di Selat Hormuz mengganggu saluran impor belerang Indonesia, memaksa Huayou Cobalt’s Huafei Nickel-Cobalt untuk memotong produksi di beberapa lini mulai Mei. Harga belerang melonjak, dengan harga CIF belerang SMM Indonesia memuncak pada $1.300/mt, dan guncangan biaya ditransmisikan selangkah demi selangkah sepanjang rantai “belerang—MHP—nikel sulfat—nikel elektrodeposisi”, menjadi salah satu pendorong utama di balik kenaikan harga nikel yang cepat pada Mei. Rute nikel matte kadar tinggi, yang mengandalkan pirometalurgi, jauh lebih sedikit bergantung pada belerang daripada MHP. Akibatnya, selama lonjakan harga belerang, keunggulan biaya nikel matte kadar tinggi terhadap MHP melebar secara signifikan, menciptakan tekanan substitusi langsung pada pangsa pasar MHP.

Dari segi tren produksi, produksi MHP Indonesia naik tipis sekitar 0,02% YoY menjadi 206.000 mt dalam kandungan logam pada Januari-Juni 2026. Selama periode yang sama, nikel matte kadar tinggi mencatat pertumbuhan paling mengesankan, dengan produksi naik sekitar 123% YoY menjadi 185.000 mt dalam kandungan logam, memperkuat posisinya dalam persaingan bahan baku nikel sulfat. Namun, dalam jangka menengah dan panjang, setelah pasokan belerang kembali normal dan biaya MHP menurun, jalur MHP, dengan efek skala dan kurva biaya yang relatif matang, akan mengambil kembali pangsa dominannya di pasar bahan baku nikel sulfat; bagaimanapun juga, basis kapasitas proyek MHP jauh lebih besar dibandingkan nikel matte kadar tinggi, dan produk samping kobaltnya juga memberikan kontribusi pendapatan marjinal yang substansial (sekitar $4.500/mt Ni).

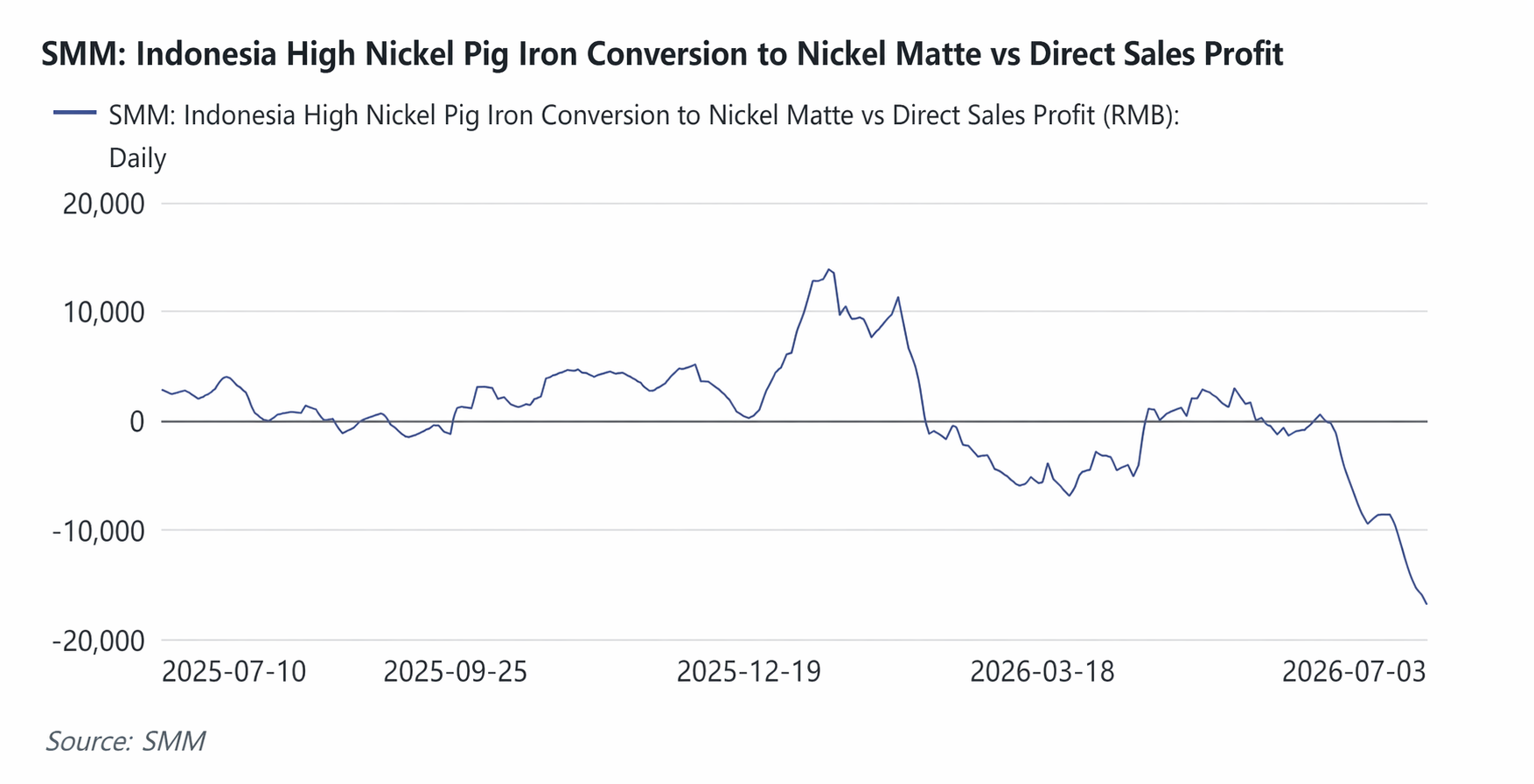

2. Permainan Peralihan Kapasitas Produksi antara Nikel Matte Kadar Tinggi dan NPI

Nikel matte kadar tinggi dan NPI menggunakan lini produksi RKEF yang sama serta sumber daya bijih nikel laterit yang sama, hanya berbeda pada apakah tahap konversi sulfidasi ditambahkan di akhir. Keputusan konversi pada dasarnya adalah masalah maksimalisasi laba: ketika pendapatan marjinal nikel matte kadar tinggi relatif terhadap NPI mencakup biaya peralatan tambahan dan kerugian proses akibat konversi sulfidasi, lini akan beralih ke nikel matte kadar tinggi; jika tidak, mereka cenderung ke NPI. Grafik laba konversi menunjukkan bahwa laba untuk konversi NPI ke nikel matte kadar tinggi hanya muncul pada April-Mei. Setelah pemangkasan produksi MHP pada bulan Mei, defisit bahan baku nikel sulfat bulanan sekitar 8.000 mt Ni, secara teoritis memerlukan peningkatan produksi nikel matte kadar tinggi untuk menutupinya. Namun, karena keterbatasan kuota RKAB dan penurunan berkelanjutan pada kadar umpan NPI, perusahaan terintegrasi memprioritaskan pasokan baja tahan karat, sehingga nikel matte kadar tinggi sulit menutupi kekurangan bahan baku MHP. Inilah alasan utama mengapa harga nikel sulfat tetap kokoh bahkan setelah harga nikel rafinasi turun tajam pada bulan Mei.

5. Pola Pasokan-Permintaan Nikel Rafinasi: Stok Tinggi vs. Ekspektasi Keketatan Struktural

1. Sisi Pasokan: Kapasitas Nikel Elektrodeposisi Terus Meluas, Produksi Cetak Rekor Berulang Kali

Tren yang paling pasti di sisi pasokan adalah pelepasan kapasitas dan produksi nikel elektrodeposisi yang berkelanjutan di Cina dan Indonesia. Menurut data SMM, dari Januari hingga Juni 2026, produksi nikel rafinasi Tiongkok mencapai 215.000 mt, dengan tingkat pertumbuhan tahunan (YoY) sebesar 9%; produksi nikel rafinasi Indonesia mencapai 56.000 mt, dengan pertumbuhan YoY 97%. Sementara itu, pada awal 2026, pola perdagangan nikel rafinasi Tiongkok mengalami pembalikan sementara. Sebelumnya, berkat ledakan kapasitas nikel elektrodeposisi, Tiongkok sempat memperluas ekspor bersih nikel rafinasi. Namun, memasuki kuartal pertama 2026, seiring melebarnya selisih harga antara pasar Tiongkok dan luar negeri serta terbukanya jendela arbitrase impor, Tiongkok kembali menjadi importir bersih nikel rafinasi, dengan impor bersih melampaui 80.000 mt pada Januari-April.

2. Sisi Permintaan: Pemulihan Energi Baru, Dukungan Baja Tahan Karat, serta Paduan & Baja Khusus yang Stabil

Pada paruh pertama 2026, baja tahan karat, sebagai aplikasi hilir nikel terbesar, mempertahankan pertumbuhan moderat. Total produksi baja tahan karat di Tiongkok dan Indonesia dari Januari hingga Juni mencapai sekitar 23 juta mt, naik sekitar 2% YoY. Pabrik-pabrik baja mempertahankan tingkat operasi yang relatif tinggi sepanjang paruh pertama, dengan konsumsi semu yang stabil.

Di sektor energi baru (baterai terner), permintaan nikel mengalami pemulihan yang kuat. Dari Januari hingga Juni, produksi prekursor katoda terner Tiongkok mencapai 528.000 mt, naik 32% YoY; produksi material katoda terner mencapai 493.000 mt, naik 40% YoY.

Paduan & baja khusus dan elektroplating, meskipun pangsanya relatif rendah dalam total konsumsi nikel primer, memainkan peran penting dalam permintaan nikel rafinasi pada paruh pertama karena sifatnya yang tak tergantikan. Dari Januari hingga Juni, total permintaan nikel rafinasi Tiongkok mencapai sekitar 140.000 mt, naik 9% YoY. Permintaan dari militer dan kedirgantaraan menguat, sementara permintaan dari manufaktur kelas atas tetap stabil dengan pertumbuhan moderat.

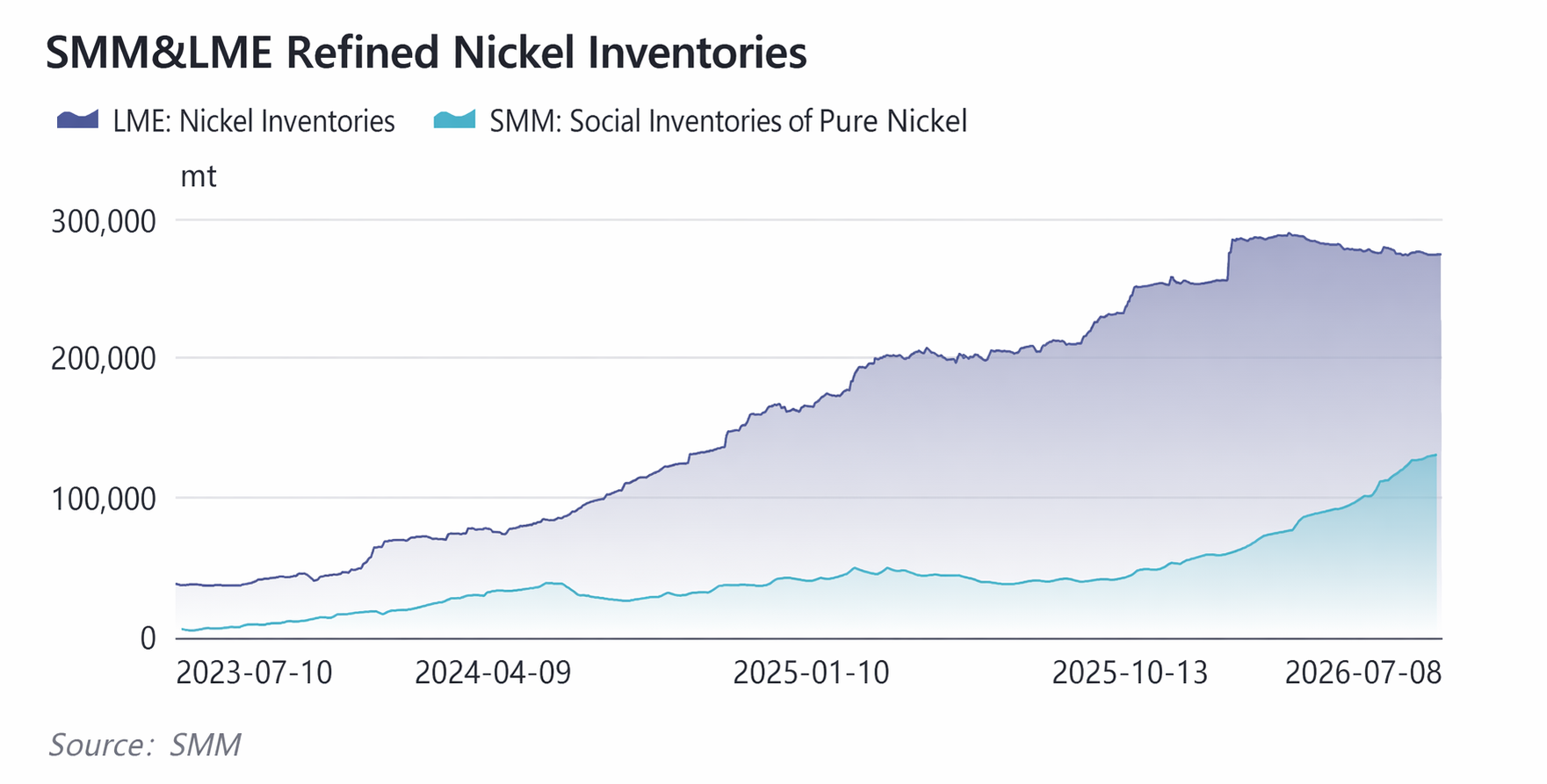

3. Sisi Persediaan: Persediaan Terlihat Global Tetap di Level Tertinggi Historis

Meskipun harga nikel bergejolak liar pada paruh pertama, persediaan nikel terlihat global tetap berada di level historis yang relatif tinggi. Persediaan nikel LME berfluktuasi dalam rentang 270.000-280.000 mt untuk waktu yang lama. Persediaan sosial dan sertifikat bursa Tiongkok mengalami penumpukan signifikan. Per Juli, persediaan sosial nikel rafinasi SMM mencapai 130.000 mt, dengan total persediaan global mencapai puncak 497.000 mt. Stok terlihat yang tinggi menjadi hambatan signifikan bagi kenaikan harga nikel. Pada Juni, setelah mencerna narasi gangguan pasokan, pasar kembali fokus pada realitas fundamental “stok tinggi dan permintaan lesu,” dan harga nikel terkoreksi dari level tertinggi sementara ke sekitar US$16.100 per ton.

6. Peringatan Risiko dan Perkiraan Harga Nikel Semester II 2026

Berdasarkan logika semester I, tren harga nikel di semester II diperkirakan akan mempertahankan pola fundamental yang didominasi oleh tarik-menarik kebijakan, dengan faktor makro yang memperkuat volatilitas. Variabel-variabel berikut perlu dicermati: 1. Hasil akhir persetujuan revisi kuota RKAB di Indonesia pada Juli; 2. apakah jalur kebijakan The Fed pada semester II akan tetap hawkish; 3. apakah pasokan sulfur dapat kembali normal secara substansial, dan apakah ada risiko gangguan berulang di Selat Hormuz; 4. apakah permintaan penggunaan akhir dari sektor baja nirkarat dan energi baru dapat menunjukkan perbaikan yang signifikan; 5. laju destocking stok terlihat global.

Berdasarkan faktor-faktor yang memengaruhi harga di atas, dilakukan analisis skenario untuk harga nikel:

Skenario bearish (kuota lebih longgar dari perkiraan): kenaikan kuota ≥30% + penurunan sulfur + tekanan stok tinggi → nikel LME US$14.000–16.000 per ton.

Skenario netral (probabilitas tertinggi): kuota sedikit meningkat namun masih ketat + sulfur bertahan di level tinggi → nikel LME US$15.500–17.500 per ton.

Skenario bullish (kuota ketat + lonjakan biaya sekunder): kuota terus mengetat + pengendalian ekspor + ketegangan geopolitik berulang mendorong sulfur naik → nikel LME US$17.000–19.000 per ton.