SMM 10 Juli:

1. Tinjauan Pasar Semester Pertama

Sisi Pasokan: Tingkat Operasi Lebih Rendah YoY, Libur Tahun Baru Imlek yang Diperpanjang Menghambat Pelepasan Kapasitas

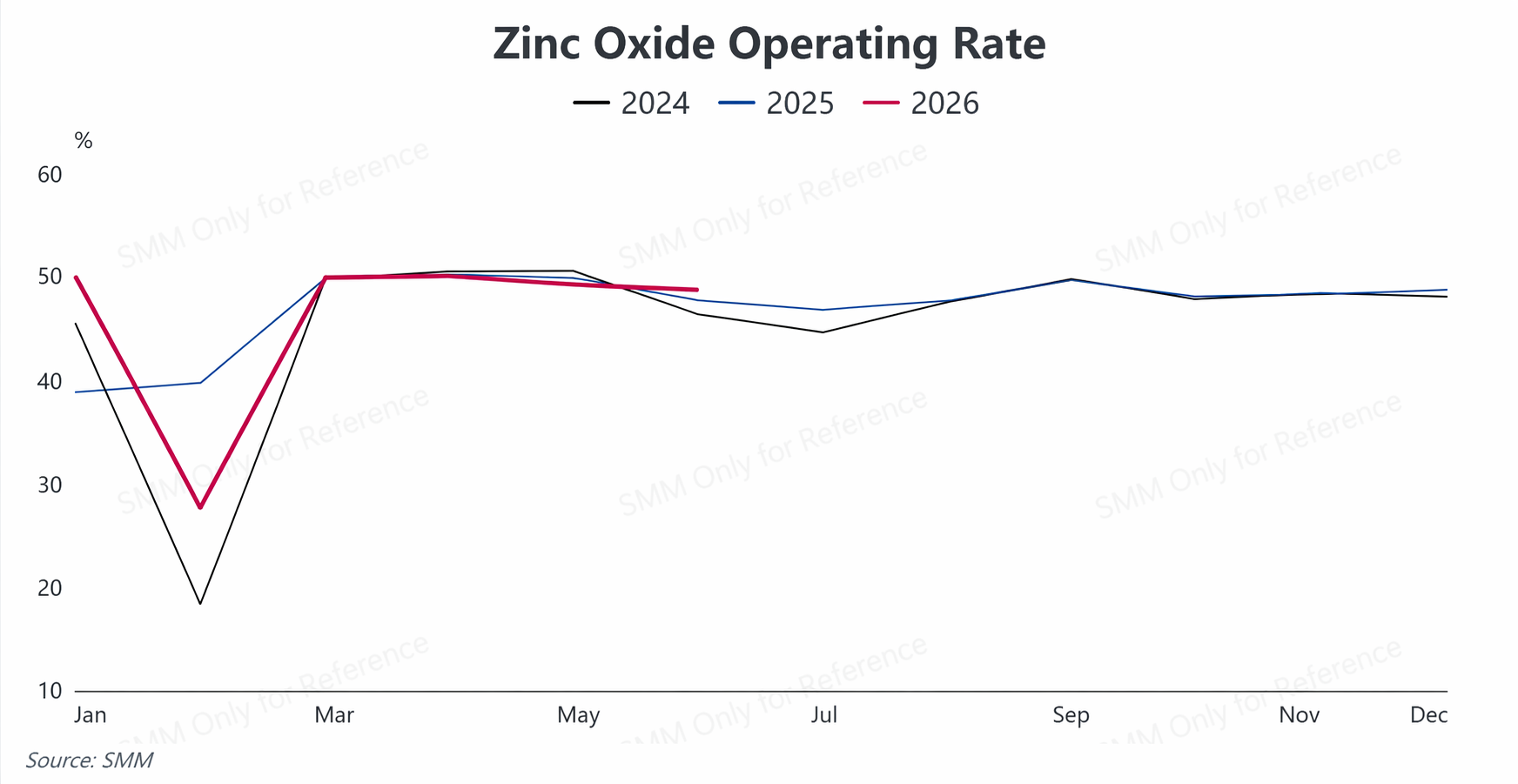

Pada semester pertama 2026, pasokan industri seng oksida menunjukkan ciri keseluruhan “kontraksi produksi dan pelemahan tingkat operasi.” Sebelum dan setelah Tahun Baru Imlek, harga seng melonjak di luar ekspektasi, mendorong pengguna akhir hilir untuk bersikap wait-and-see dan menolak harga tinggi. Durasi libur rata-rata industri mencapai 21,35 hari, meningkat 1,25 hari dibandingkan periode yang sama tahun lalu, sehingga menekan pelepasan kapasitas di awal tahun. Setelah liburan, laju pemulihan produksi tetap lambat. Pada bulan Maret, tingkat operasi industri sempat pulih hingga di atas 50,43%. Memasuki musim sepi konsumsi tradisional di kuartal kedua, ditambah dengan biaya bahan baku yang terus tinggi yang terus menekan margin produksi, tingkat operasi secara bertahap turun dari 49,95% pada bulan April menjadi 47,96% pada bulan Juni.Secara keseluruhan, kinerja operasi semester pertama mengikuti pola “penurunan tajam selama Tahun Baru Imlek – pemulihan bertahap setelah liburan – melemah lagi di musim sepi.” Tingkat operasi rata-rata industri pada semester pertama turun 0,11 poin persentase YoY.

Sisi Permintaan: Permintaan Akhir "Tidak Merata", Sektor Hilir Sangat Berbeda

Pada semester pertama, permintaan penggunaan akhir untuk seng oksida sangat terpolarisasi secara struktural, dengan pasar keseluruhan biasa-biasa saja dan hanya sedikit titik terang di segmen ceruk.

Seng oksida kelas karet, sebagai produk konsumen inti dalam industri, menghadapi tekanan permintaan. Pada semester pertama, produksi dan penjualan mobil domestik menurun YoY, dan koefisien persediaan dealer naik secara bersamaan; ditambah dengan konflik geopolitik Timur Tengah yang mendorong kenaikan harga bahan baku karet, perusahaan ban hilir mengendalikan pengadaan, sehingga memengaruhi permintaan pembelian seng oksida kelas karet. Seng oksida kelas pakan tertekan oleh industri babi yang terus lesu, dengan kinerja pesanan yang lemah. Seng oksida kelas keramik terkendala oleh penurunan sektor properti, dengan pertumbuhan pesanan baru yang terbatas. Hanya permintaan seng oksida kelas elektronik yang menunjukkan ketahanan kuat, tetapi volume pasar keseluruhan kategori ini relatif kecil, tidak cukup untuk mengimbangi permintaan yang lemah di seluruh industri.

Sisi Biaya: Berbagai Tekanan Bertumpuk, Pasar Bahan Baku Tetap Ketat

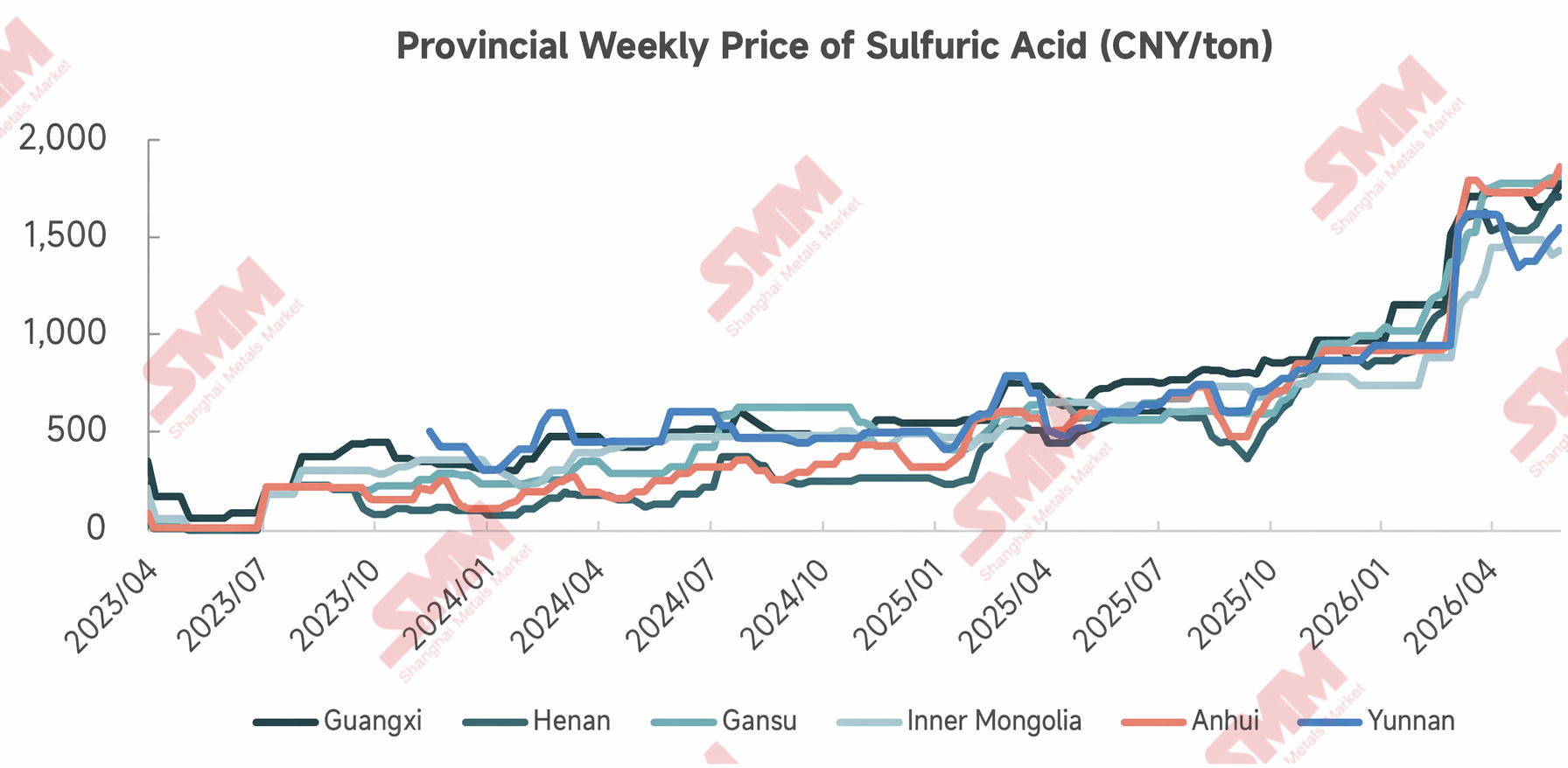

Pada semester pertama, operasi galvanisasi domestik melemah YoY, dan produksi seng oksida kelas rendah terus menurun. Dengan latar belakang harga bahan baku dan bahan pembantu seperti terak seng, seng oksida kadar rendah, dan asam sulfat yang umumnya meningkat, biaya produksi beberapa perusahaan seng oksida terus meningkat.Namun, terkendala oleh kelebihan kapasitas dan permintaan akhir yang biasa-biasa saja, kuotasi produk sulit dinaikkan secara bersamaan, sehingga sulit untuk meneruskan tekanan biaya ke hilir, yang pada gilirannya terus mengikis keuntungan industri.

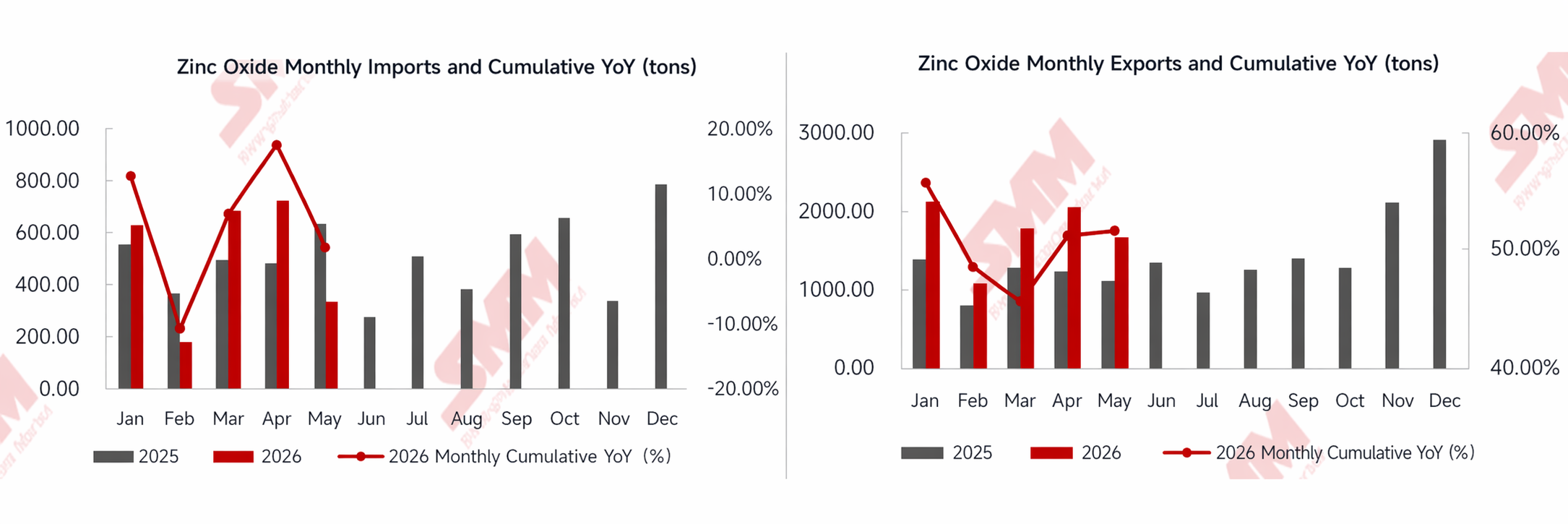

Impor dan Ekspor: Ekspor Pertahankan Pertumbuhan Tinggi, Impor Sedikit Naik

Pada H1 2026, perdagangan seng oksida Tiongkok menunjukkan pola “ekspor kuat dan impor ringan.”Dari Januari hingga Mei, ekspor seng oksida domestik kumulatif mencapai 8.831,86 ton, melonjak 51,82% secara tahunan. Pertumbuhan ekspor yang kuat terutama didorong oleh dua faktor: pertama, rasio harga seng SHFE/LME tetap rendah, memberikan seng oksida domestik keunggulan harga yang nyata; kedua, industri hilir seperti ban terus merelokasi ke Asia Tenggara, mendorong ekspor seng oksida pendamping secara serentak. Oleh karena itu, ekspor ke luar negeri sebagian mengimbangi permintaan domestik yang lesu sampai batas tertentu.

Di sisi impor, impor kumulatif dari Januari hingga Mei mencapai 2.592,66 ton, naik tipis 1,70% secara tahunan. Saat ini, kapasitas seng oksida domestik melimpah dan harga seng luar negeri tinggi, sehingga permintaan impor untuk seng oksida kelas industri biasa seharusnya tertekan. Kenaikan tipis impor terutama disebabkan oleh volume kecil seng oksida elektronik bermutu tinggi dan kemurnian tinggi yang masih bergantung pada pasokan dari luar negeri, yang secara marginal mendongkrak data impor keseluruhan.

II. Prospek H2

Pola Pasokan-Permintaan: Elastisitas Pasokan Bahan Baku Terbatas, Pemulihan Permintaan Akhir yang Berbeda-beda

Di sisi bahan baku, pasokan ketat debu baja dan debu tungku listrik sulit berbalik dalam jangka pendek. Pemeliharaan terpusat di pabrik baja dan lambatnya sirkulasi faktur di pasar bahan baku daur ulang akan terus membatasi pasokan, membuat biaya pengadaan bahan baku perusahaan tetap tinggi.

Di sisi permintaan, Juni-Agustus adalah musim sepi tradisional, sementara September-Oktober, musim puncak September-Oktober, diperkirakan akan membawa pemulihan bertahap dalam permintaan. Dalam segmen pengguna akhir tertentu, terdapat faktor positif struktural: pelaksanaan rencana investasi State Grid sebesar 4 triliun yuan untuk periode Rencana Lima Tahun ke-15, dengan investasi jaringan listrik tahunan melebihi 800 miliar yuan, diperkirakan akan mendorong permintaan seng oksida kelas elektronik; penerapan kebijakan tukar tambah kendaraan yang sedang berlangsung, ditambah dengan ekspansi produksi dan penjualan kendaraan energi baru yang stabil, akan memberikan dukungan bagi seng oksida kelas karet.

Sisi Biaya: Harga Bahan Baku dan Biaya Bahan Penunjang Berfluktuasi pada Level Tinggi, Ruang Pemulihan Laba Terbatas

Untuk seng oksida kelas rendah, kenaikan harga batu bara yang terus-menerus secara langsung mendorong kenaikan biaya energi dalam proses pemanggangan, sementara transmisi biaya faktur akan terus mengangkat pusat harga. Terkait harga asam sulfat, SMM memperkirakan harga akan tetap berada pada kebuntuan level tinggi dari akhir Juni hingga awal Juli, dengan pusat harga kemungkinan bergeser turun pada akhir Juli. Dari sisi biaya, harga belerang yang tinggi memberikan dukungan, tetapi pupuk fosfat dan titanium dioksida di hilir menghadapi resistensi yang meningkat terhadap harga tinggi, pengadaan melambat, dan risiko koreksi penurunan semakin menumpuk.

Secara keseluruhan,

dari perspektif tren perkembangan industri, industri seng oksida sedang mempercepat transformasi dari "dividen skala" menjadi "dividen struktural." Perombakan industri di tengah kelebihan kapasitas, peningkatan teknologi hijau dan rendah karbon, serta pergeseran strategis dari "produk mendunia" menjadi "kapasitas mendunia" menjadi tema utama perkembangan industri.

(Informasi di atas didasarkan pada pengumpulan data pasar dan penilaian komprehensif oleh tim riset SMM dan hanya untuk referensi. Artikel ini bukan merupakan saran investasi langsung. Klien harus membuat keputusan dengan bijak dan tidak menggunakan ini sebagai pengganti penilaian independen. Setiap keputusan yang dibuat oleh klien tidak terkait dengan SMM.)