Pada paruh pertama 2026, pasar bijih nikel di Indonesia dan Filipina memasuki tahap baru penyesuaian struktural. Tidak seperti tahun-tahun sebelumnya, ketika perhatian pasar lebih terfokus pada ekspansi kapasitas hilir, ketersediaan bijih sesaat, dan fluktuasi harga jangka pendek, isu inti pada paruh pertama 2026 secara bertahap bergeser dari “pertumbuhan pasokan” menjadi “revaluasi nilai sumber daya, pengelolaan kuota yang disempurnakan, penurunan kadar bijih jangka panjang, dan realokasi pasokan regional.”

Dari sudut pandang SMM, pasar bijih nikel Indonesia pada paruh pertama 2026 tidak didorong oleh kekurangan pasokan sederhana, melainkan oleh penyesuaian sistematis yang dipimpin oleh faktor kebijakan, sumber daya, dan biaya. Di satu sisi, persetujuan RKAB yang lebih ketat telah mendorong pasokan bijih Indonesia menjauh dari model pelepasan produksi yang relatif ekstensif menuju kerangka kerja yang lebih menekankan pada kepatuhan, cadangan sumber daya, kemampuan produksi aktual, serta keselarasan dengan permintaan hilir. Di sisi lain, penyesuaian formula HPM bijih nikel telah secara bertahap menggeser harga acuan resmi dari mekanisme tunggal berbasis kadar nikel menuju sistem penetapan harga baru yang juga mencerminkan nilai unsur-unsur ikutan seperti kobalt, besi, dan kromium.

Pada saat yang sama, Filipina menjadi semakin penting dalam neraca bijih nikel Indonesia. Bijih Filipina tidak lagi sekadar substitusi jangka pendek selama periode ketatnya pasokan domestik. Bijih tersebut secara bertahap menjadi sumber pasokan penyeimbang bagi Indonesia, khususnya ketika persetujuan RKAB, gangguan musim hujan, dan penetapan harga bijih domestik menciptakan tekanan pengadaan bagi smelter RKEF Indonesia.

Yang lebih penting, penurunan jangka panjang kadar bijih saprolit Indonesia menjadi variabel inti yang memengaruhi kurva biaya bijih nikel di masa depan. Seiring dengan menipisnya sumber daya saprolit kadar tinggi secara bertahap, kadar bijih masukan tanur pada smelter RKEF terus menurun. Hal ini akan meningkatkan konsumsi bijih per unit logam nikel secara signifikan, mendorong kenaikan biaya produksi NPI, dan membentuk kembali struktur penetapan harga di berbagai kadar bijih nikel.

Secara keseluruhan, tema utama pasar bijih nikel Indonesia dan Filipina pada paruh pertama 2026 dapat diringkas sebagai berikut: kebijakan mendefinisikan ulang batas pasokan Indonesia, HPM mendefinisikan ulang nilai sumber daya, penurunan kadar bijih mendefinisikan ulang batas bawah biaya jangka panjang, dan bijih Filipina semakin berperan sebagai sumber penyeimbang marjinal.

1. Tinjauan Pasar H1: Bijih Nikel Indonesia Bergeser dari “Ekspansi Pasokan” ke “Revaluasi Kebijakan”

Sejak awal 2026, pasar bijih nikel Indonesia terus menyerap dampak penyesuaian sistem RKAB. Seiring manajemen pertambangan Indonesia yang secara bertahap bergerak menuju mekanisme persetujuan tahunan yang lebih ketat, pasokan dari sisi tambang tidak lagi hanya ditentukan oleh kapasitas penambangan. Sebaliknya, semakin dipengaruhi oleh kecepatan persetujuan pemerintah, kepatuhan tambang, permintaan peleburan hilir, dan keberlanjutan sumber daya jangka panjang.

Menurut perhitungan SMM, pasokan bijih nikel teoritis Indonesia pada 2026 diperkirakan sekitar 297 juta wmt, termasuk kuota RKAB awal, kuota tambahan, dan impor dari Filipina. Namun, dengan mempertimbangkan gangguan musim hujan, kecepatan persetujuan RKAB, kapasitas produksi aktual tambang, serta eksekusi logistik, produksi aktual diperkirakan lebih rendah dari pasokan teoritis. Di sisi permintaan, permintaan bijih nikel Indonesia pada 2026 diperkirakan sekitar 293 juta wmt, setelah memperhitungkan pemangkasan produksi besar pada MHP dan NPI dibandingkan ekspektasi awal kami, sehingga pasar secara keseluruhan tetap berada dalam keseimbangan ketat.

Ini berarti pasar bijih nikel Indonesia pada H1 2026 tidak sepenuhnya kekurangan bijih. Sebaliknya, sumber daya bijih nikel yang “dapat diperdagangkan, dapat dikirim, dan stabil” justru semakin langka. Tambang dengan persetujuan RKAB yang stabil, prosedur kepatuhan yang lengkap, dan kemampuan pengiriman yang kuat mengalami peningkatan daya tawar. Sementara itu, smelter tanpa tambang captive dan yang mengandalkan pengadaan eksternal menghadapi ketidakpastian pengadaan bahan baku yang meningkat.

2. Kuota RKAB: Penggerak Utama Sentimen Pasar Bijih Nikel Indonesia di H1

Pada H1 2026, RKAB tetap menjadi variabel kebijakan paling kritis di pasar bijih nikel Indonesia. Pasar sebelumnya memperkirakan Indonesia akan melonggarkan kuota produksi bijih nikel secara signifikan untuk meredakan ketatnya pasokan bahan baku bagi smelter hilir. Namun, jika menilai dari arah kebijakan yang sebenarnya, pemerintah Indonesia lebih cenderung mempertahankan disiplin pengelolaan kuota, ketimbang sekadar melepas pasokan tambahan dalam skala besar.

SMM meyakini isu inti dari kebijakan RKAB 2026 bukanlah “apakah akan ada volume tambahan,” melainkan “bagaimana volume tambahan tersebut akan dialokasikan.”Di bawah kerangka regulasi baru, kuota tambahan diperkirakan akan disetujui lebih berdasarkan kasus per kasus. Persetujuan kemungkinan akan bergantung pada status kepatuhan masing-masing perusahaan tambang, kondisi cadangan, kinerja produksi historis, hubungan pasokan hilir, dan permintaan aktual, bukan pada peningkatan persentase yang seragam di seluruh industri.

Perubahan ini memberikan dampak signifikan pada pasar. Bagi tambang, kuota yang disetujui menjadi lebih bernilai, terutama selama musim hujan, gangguan logistik, atau periode ketatnya pasokan regional. Penambang mungkin menunjukkan keengganan lebih besar untuk menjual dan kecenderungan lebih kuat untuk mempertahankan penawaran harga. Bagi smelter, kesulitan pengadaan tidak hanya berasal dari volume total yang tidak mencukupi, tetapi juga dari perbedaan struktural sumber daya yang tersedia. Perusahaan terintegrasi dengan tambang sendiri dan perjanjian pasokan jangka panjang memiliki ketahanan risiko yang lebih kuat, sedangkan smelter independen lebih terpapar oleh laju persetujuan kuota, penawaran penambang, dan volatilitas pasokan regional.

Oleh karena itu, dampak RKAB seharusnya tidak dinilai hanya berdasarkan volume kuota nominal. Poin yang lebih penting adalah apakah kuota yang disetujui dapat dengan lancar dikonversi menjadi produksi aktual dan peredaran pasar. Kondisi pasar H1 menunjukkan bahwa meskipun kuota teoretis tersedia, pelepasan pasokan fisik masih tertinggal karena verifikasi sistem, jadwal produksi tambang, gangguan musim hujan, dan kendala logistik.

3. Penyesuaian HPM: Bijih Nikel Indonesia Memasuki Tahap Revaluasi Nilai Sumber Daya

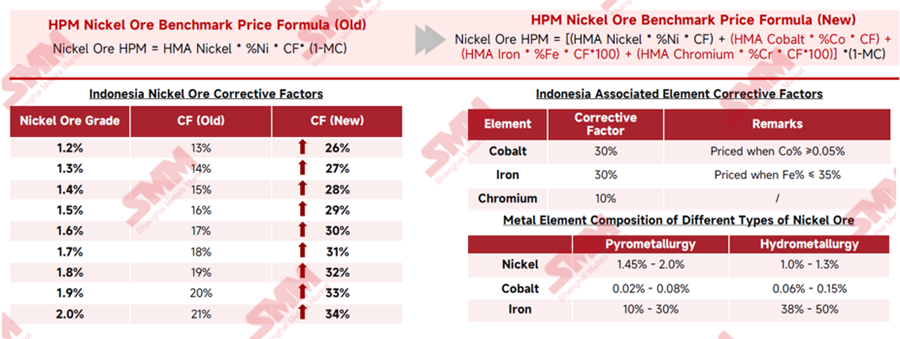

Pada H1 2026, penyesuaian formula HPM merupakan salah satu peristiwa penetapan harga terpenting di pasar bijih nikel Indonesia.

Sebelumnya, HPM bijih nikel Indonesia terutama dihitung berdasarkan harga nikel, kadar nikel, faktor koreksi, dan kadar air. Di bawah formula baru, nilai unsur ikutan seperti kobalt, besi, dan kromium lebih lanjut diperhitungkan, sementara faktor koreksi nikel untuk kadar bijih yang berbeda juga meningkat signifikan. Menurut analisis SMM, faktor koreksi untuk bijih nikel 1,6% meningkat dari 17% menjadi 30%, sedangkan faktor koreksi untuk bijih nikel 1,8% meningkat dari 19% menjadi 32%. Ini berarti bahwa bahkan sebelum mempertimbangkan unsur ikutan, harga patokan itu sendiri sudah naik secara nyata.

Formula HPM baru bertujuan mendekatkan patokan resmi Indonesia ke harga pasar aktual dengan memasukkan nilai elemen ikutan. Dampaknya berbeda menurut jenis bijih: limonit mungkin mengalami kenaikan harga yang lebih kuat karena penyertaan kobalt, sehingga meningkatkan biaya bagi produsen HPAL dan MHP, sementara premi saprolit dapat tertekan karena harga transaksi sebelumnya sudah mencakup premi tinggi. Secara keseluruhan, penetapan harga bijih nikel bergeser ke arah valuasi yang lebih berbasis kimia, alih-alih kenaikan harga seragam untuk semua bijih.

4. Pasar Saprolit: Premi Jangka Pendek Mungkin Tertekan, tetapi Penipisan Kadar Bijih Jangka Panjang Akan Terus Meningkatkan Batas Bawah Biaya

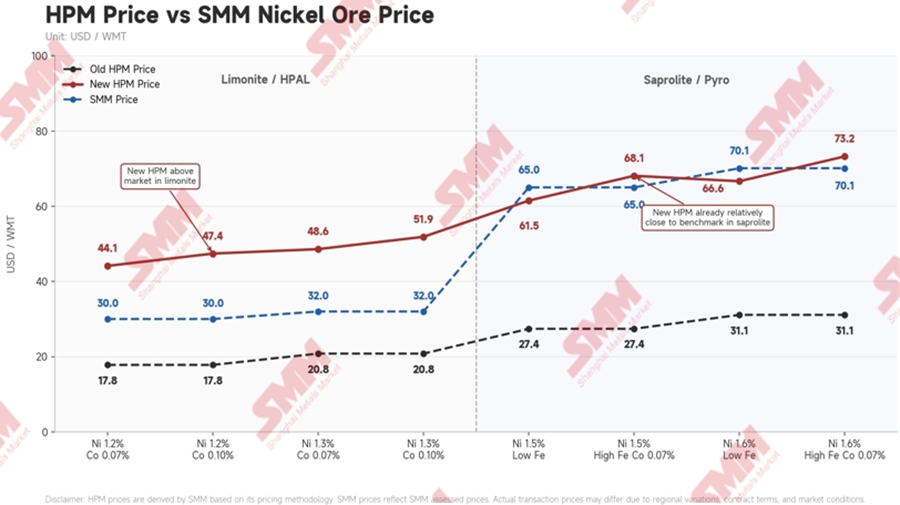

Pada paruh pertama 2026, pasar bijih saprolit masih ditopang oleh permintaan peleburan RKEF, pasokan yang dapat diperdagangkan yang ketat, dan penurunan kadar bijih jangka panjang. Premi saprolit Indonesia naik secara stabil dari Januari hingga April sebelum turun tajam pada Mei. Premi untuk saprolit lokal kadar 1,5% dan 1,6% bertahan di kisaran $25–26/wmt, kemudian naik cepat menjadi sekitar $40–45/wmt pada awal April. Kenaikan ini mencerminkan ketatnya pasokan bijih yang dapat diperdagangkan akibat lambatnya persetujuan RKAB, gangguan musim hujan, dan daya tawar penambang yang lebih kuat, sementara patokan HPM lama tetap di bawah level transaksi aktual. Namun, setelah formula HPM baru diterapkan, premi dengan cepat disetel ulang lebih rendah, turun di bawah $10/wmt pada Mei dan terus melunak hingga Juni–Juli.

Sebelumnya, transaksi saprolit lebih mengandalkan model harga “HPM lama plus premi”. Karena HPM lama jelas berada di bawah level transaksi pasar aktual, premi menjadi komponen penting yang mencerminkan ketatnya pasokan-permintaan dan kelangkaan sumber daya. Setelah HPM baru meningkat, harga patokan itu sendiri bergerak lebih tinggi, secara teoritis menekan ruang premi pasar. Oleh karena itu, tren harga saprolit pada paruh kedua mungkin tidak tampak sebagai kenaikan tajam satu arah. Sebaliknya, pasar mungkin menunjukkan proses “kenaikan harga patokan, redistribusi premi, dan penyesuaian harga transaksi akhir yang terbatas.” Jika harga NPI tetap lemah, pabrik peleburan akan lebih sulit sepenuhnya menerima pembebanan biaya dari pihak tambang, dan ruang kenaikan premi penambang mungkin terbatas. Jika harga NPI pulih secara bertahap dan permintaan restoking pabrik peleburan membaik, harga saprolit masih akan mendapat dukungan.

Sumber daya saprolit kadar tinggi Indonesia sedang mengalami penipisan struktural. SMM memperkirakan bahwa kadar rata-rata saprolit dapat menurun dari sekitar 1,66% Ni pada tahun 2024 menjadi sekitar 1,4% Ni pada tahun 2030. Kadar bijih yang lebih rendah akan mengharuskan smelter mengonsumsi lebih banyak bijih untuk menghasilkan jumlah NPI yang sama, sekaligus meningkatkan penggunaan energi, volume terak, dan biaya pemrosesan secara keseluruhan.

Dalam jangka pendek, setiap kenaikan harga saprolit mungkin masih tertahan oleh margin NPI yang lemah dan terbatasnya kemampuan smelter untuk menyerap biaya bahan baku yang lebih tinggi. Namun, dalam jangka panjang, penurunan kadar bijih yang terus berlanjut diperkirakan akan menaikkan batas bawah biaya struktural untuk produksi bijih saprolit maupun NPI.

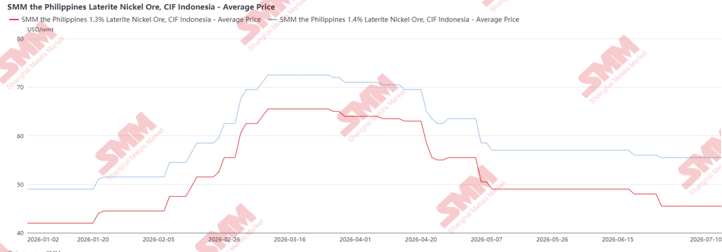

5. Pasar Bijih Filipina: Ketatnya Pasokan Musim Hujan Dorong Puncak Kuartal I, Pasokan Musim Kemarau Tekan Harga Kuartal II

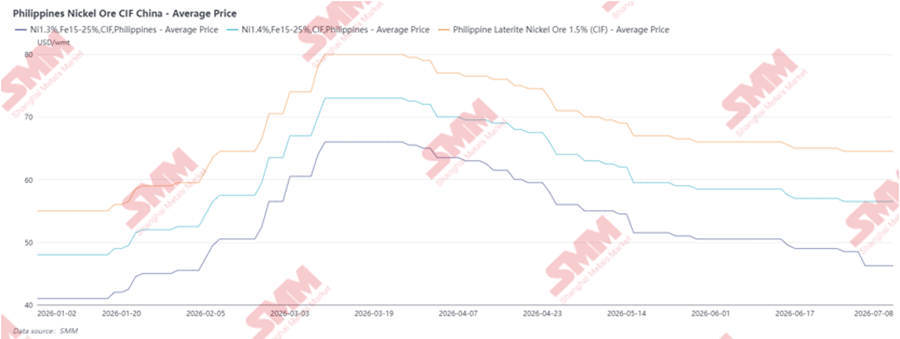

Harga bijih nikel Filipina CIF Tiongkok naik signifikan pada awal semester I 2026, terutama didorong oleh ketatnya pasokan musiman selama musim hujan kuartal I. Selama periode ini, aktivitas penambangan dan pengapalan di daerah penghasil utama seperti Surigao, Dinagat, dan Homonhon terganggu, sehingga Zambales menjadi salah satu dari sedikit wilayah dengan volume ekspor yang relatif tersedia. Akibatnya, likuiditas pasar mengetat dan pembeli harus bersaing untuk mendapatkan kargo terbatas, mendorong harga CIF untuk kadar 1,3%, 1,4%, dan 1,5% melonjak tajam. Dari grafik, harga mencapai puncaknya sekitar pertengahan Maret, dengan CIF 1,5% mendekati sekitar $80/wmt, sementara harga 1,4% dan 1,3% juga naik ke level yang tinggi.

Namun, harga mulai menurun dari akhir Maret hingga kuartal II seiring dimulainya musim kemarau di Filipina dan pasokan pulih secara bertahap. Dengan lebih banyak tambang yang kembali berproduksi dan pengiriman kapal meningkat, ketersediaan kargo membaik secara signifikan. Pada saat yang sama, smelter hilir menjadi lebih resisten terhadap harga bijih yang tinggi karena margin NPI yang melemah dan mulai menekan penambang untuk penawaran yang lebih rendah. Lepasnya pasokan tambahan dari Filipina, ditambah dengan pengadaan yang hati-hati dari pembeli, mendorong harga CIF turun sepanjang kuartal II. Dengan demikian, tren harga semester I terutama mencerminkan siklus musiman: harga kuartal I terdongkrak oleh keterbatasan pasokan musim hujan, sementara harga kuartal II terkoreksi seiring pulihnya pasokan musim kemarau dan smelter memperoleh posisi tawar yang lebih kuat.

Dari perspektif impor Indonesia, harga bijih nikel Filipina CIF ke Indonesia naik tajam pada kuartal I 2026 karena ketatnya pasokan musim hujan, mencapai puncak sekitar pertengahan Maret, sebelum turun signifikan dari akhir Maret ke kuartal II seiring pulihnya pasokan musim kemarau. Koreksi harga ini membuat bijih Filipina jauh lebih menarik bagi smelter Indonesia. Pada saat yang sama, harga bijih nikel domestik Indonesia terus naik di bawah kendala RKAB, pasokan yang dapat diperdagangkan yang lebih ketat, dan lingkungan penetapan harga HPM baru, membuat bijih domestik lebih mahal daripada bijih Filipina impor pada beberapa periode. Akibatnya, smelter Indonesia meningkatkan impor bijih Filipina mulai kuartal II, tidak hanya untuk menambah kekurangan bijih pyro domestik, tetapi juga untuk mengurangi biaya pengadaan dan mengamankan ketersediaan kargo yang lebih stabil.

Dari perspektif SMM, Indonesia menyerap pangsa lebih besar dari pasokan tambahan bijih Filipina, dengan volume impor semester I yang telah naik signifikan untuk memenuhi kebutuhan pencampuran dan kekurangan bijih domestik yang disebabkan oleh kendala RKAB. Bijih Filipina menjadi sangat berguna bagi smelter RKEF karena dapat menambah pasokan saprolit Indonesia yang ketat sekaligus membantu menyesuaikan kandungan kimia umpan tanur. Namun, hal ini tidak berarti Indonesia dapat sepenuhnya mengalihkan aliran bijih Filipina dari Tiongkok. Filipina akan terus melayani dua pasar utama: Tiongkok, yang menyerap volume besar laterit Filipina untuk rantai terkait NPI-nya, dan Indonesia, yang secara selektif mengimpor bijih Filipina terutama untuk suplementasi saprolit dan pencampuran. Oleh karena itu, bijih Filipina dapat meringankan tekanan pasokan jangka pendek Indonesia, tetapi tidak dapat sepenuhnya menyelesaikan tantangan struktural Indonesia, termasuk deplesi kadar saprolit jangka panjang, konsumsi bijih RKEF yang meningkat, dan alokasi sumber daya domestik yang lebih ketat.

6. Pasar Limonit: Revaluasi HPM dan Ekspansi MHP Memperkuat Dukungan Harga

Harga bijih hidrometalurgi Indonesia meningkat pada semester I 2026, didukung sebagian oleh ketatnya RKAB dan ketersediaan bijih yang dapat diperdagangkan yang terbatas. Namun, kenaikannya tidak seagresif bijih pirometalurgi, karena permintaan bijih hidrometalurgi lebih langsung dipengaruhi oleh kondisi operasi HPAL dan MHP. Harga naik kuat dari akhir Maret hingga April, dengan bijih 1,2% mencapai sekitar US$33/wmt dan bijih 1,3% mencapai sekitar US$35/wmt, sebelum mereda pada kuartal II. Koreksi tersebut terutama didorong oleh melemahnya permintaan dari sisi MHP, karena beberapa produsen menerapkan pemotongan produksi signifikan akibat kendala fasilitas tailing dan kekurangan pasokan sulfur. Masalah-masalah ini membebani tingkat operasi HPAL dan mengurangi permintaan pengadaan bijih hidrometalurgi jangka pendek. Akibatnya, meskipun ketatnya RKAB masih memberikan sedikit dukungan, permintaan hilir yang melemah membatasi kenaikan lebih lanjut dan menyebabkan harga sedikit melunak selama kuartal kedua.

Dibandingkan dengan bijih pirometalurgi, bijih hidrometalurgi lebih langsung terpengaruh oleh formula HPM baru karena kandungan kobaltnya yang relatif lebih tinggi. Setelah kobalt dimasukkan ke dalam mekanisme penetapan harga, valuasi teoritis bijih hidrometalurgi meningkat signifikan. Sementara itu, kapasitas HPAL dan MHP Indonesia masih dalam siklus ekspansi, yang berarti permintaan bijih hidrometalurgi masih memiliki dasar pertumbuhan jangka menengah hingga panjang yang solid seiring dengan proyek-proyek yang secara bertahap dioperasikan dan ditingkatkan.

Namun, semester pertama 2026 juga menunjukkan bahwa rantai nilai HPAL tetap rentan terhadap risiko biaya. Harga sulfur yang tinggi dan gangguan pasokan sulfur berdampak nyata pada margin MHP. Jika HPM baru mendorong harga bijih hidrometalurgi lebih tinggi sementara biaya sulfur tetap tinggi, produsen MHP akan menghadapi tekanan yang meningkat dari biaya bahan baku maupun bahan pembantu. Oleh karena itu, produsen HPAL enggan menerima patokan HPM baru sebagai harga transaksi aktual, dan terus menekan harga di bawah patokan, terutama karena pemangkasan produksi MHP melemahkan permintaan bijih jangka pendek.

Saat ini, sebagian besar penambang menyerap beban royalti tambahan yang disebabkan oleh harga patokan yang lebih tinggi, karena smelter tetap tidak bersedia sepenuhnya menerima penetapan harga berbasis HPM. Biaya tambahan ini diperkirakan sekitar US$3–4/wmt, yang sebagian besar tidak dapat diteruskan oleh penambang kepada pembeli hilir. Namun, ruang penurunan lebih lanjut tetap terbatas karena lebih banyak proyek diharapkan beroperasi pada semester kedua. Oleh karena itu, SMM memperkirakan harga bijih hidrometalurgi tetap didukung secara umum pada H2, tetapi laju setiap kenaikan akan bergantung pada apakah peningkatan proyek MHP menghadirkan permintaan pengadaan tambahan yang berkelanjutan, dan apakah harga sulfur serta margin MHP memungkinkan biaya bahan baku yang lebih tinggi untuk diteruskan ke hilir.

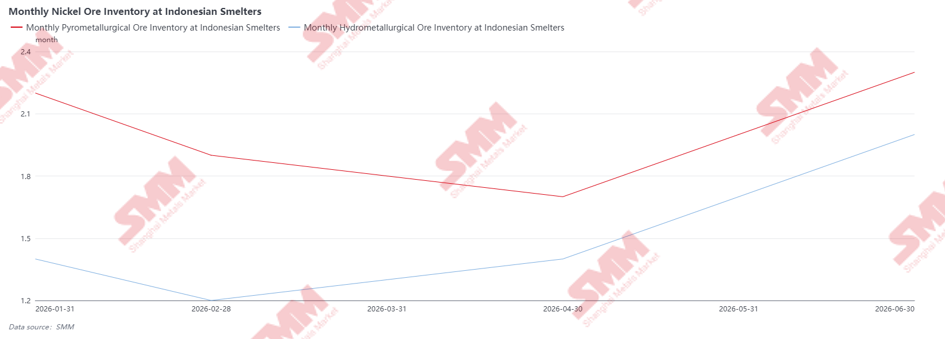

7. Inventaris Bijih Nikel di Smelter Indonesia: Kendala Pengadaan Awal Semester Pertama Mereda Menjelang Juni

Inventaris bijih nikel di smelter Indonesia menurun pada awal semester pertama 2026, terutama karena smelter tidak dapat membeli dan menerima volume besar dengan lancar di tengah gangguan musim hujan, ketidakpastian RKAB, ketersediaan bijih yang dapat diperdagangkan yang lebih ketat, dan perubahan ketentuan harga. Hal ini terutama terlihat pada bijih pirometalurgi, di mana cakupan inventaris menurun sepanjang April karena smelter RKEF terus mengonsumsi stok yang ada sementara ketersediaan saprolit domestik tetap terbatas.

Dari Mei hingga Juni, inventaris pulih secara nyata seiring membaiknya kondisi cuaca, meningkatnya kedatangan bijih dari Filipina, dan smelter membangun kembali cadangan bahan baku untuk mengantisipasi potensi ketidakpastian kebijakan dan kuota pada paruh kedua tahun ini. Pemulihan inventaris pirometalurgi menjadi di atas 2 bulan menunjukkan bahwa beberapa smelter RKEF menjadi lebih proaktif dalam mengamankan bijih setelah ketersediaan membaik, terutama karena kekhawatiran atas laju persetujuan RKAB tambahan dan penurunan kadar saprolit jangka panjang. Untuk smelter hidrometalurgi, pengadaan bijih nikel tetap aktif namun tidak terlalu agresif. Namun, pemotongan produksi yang signifikan pada semester pertama, terutama karena biaya belerang yang tinggi dan margin MHP yang lebih lemah, mengurangi konsumsi bijih dan mendorong inventaris naik hingga sekitar 2,0 bulan pada akhir Juni.

8. Dampak Hilir: Biaya Sisi Tambang Diteruskan ke Produk Antara

Pada semester pertama 2026, dampak revaluasi kebijakan bijih nikel Indonesia secara bertahap diteruskan ke rantai nilai hilir.

Bagi produsen NPI, tekanan terutama berasal dari dua aspek: biaya saprolit yang lebih tinggi dan peningkatan konsumsi bijih akibat penurunan kadar umpan tungku. Seiring menurunnya pasokan bijih nikel kadar tinggi 1,6% ke atas, smelter RKEF perlu menggunakan lebih banyak bijih kadar rendah atau bijih campuran untuk menjaga produksi. Konsumsi bijih per unit logam nikel pun meningkat, mendorong kenaikan kurva biaya jangka panjang. Bagi produsen HPAL, harga belerang tetap menjadi variabel biaya utama. Meskipun formula HPM baru telah meningkatkan nilai teoretis limonit, smelter belum sepenuhnya menerima harga limonit yang lebih tinggi di tengah margin MHP yang lemah dan biaya belerang yang tinggi. Akibatnya, transmisi ke transaksi aktual masih terbatas, sehingga dampak langsung pada biaya bahan baku HPAL relatif moderat.

Prospek Semester Kedua

Pada semester kedua 2026, pasar bijih nikel Indonesia diperkirakan akan tetap berada dalam keseimbangan yang ketat namun dapat dikelola. Ketidakpastian utama terletak pada persetujuan RKAB tambahan, yang akan menentukan seberapa banyak pasokan tambahan dapat masuk ke pasar dan bagaimana distribusinya. Bahkan jika kuota dirilis, pasokan kecil kemungkinan kembali ke kondisi longgar seperti sebelumnya, dan sumber daya yang dapat diperdagangkan dapat tetap terbatas, terutama bagi smelter independen.

Bijih Filipina akan terus berperan sebagai pasokan penyeimbang yang penting, khususnya ketika harga domestik Indonesia tinggi atau ketika smelter membutuhkan material untuk pencampuran. Namun, perannya akan tetap bersifat pelengkap, bukan pengganti, karena impor dibatasi oleh kualitas bijih, kapasitas ekspor, dan permintaan yang bersaing dari Tiongkok.

Dari sisi harga, harga bijih pirometalurgi dapat menghadapi tekanan koreksi jangka pendek pada awal semester II 2026, terutama akibat koreksi harga, tingkat persediaan bijih yang relatif tinggi di smelter, margin NPI yang lemah, serta kemungkinan penyempitan premi setelah penyesuaian HPM. Namun, menjelang akhir tahun, harga dapat kembali memperoleh momentum kenaikan seiring perusahaan secara bertahap menghabiskan kuota RKAB yang telah disetujui dan musim hujan mendekat, terutama di Sulawesi, yang dapat kembali mengganggu aktivitas penambangan dan logistik. Karena itu, harga bijih pirometalurgi dapat menunjukkan pola koreksi jangka pendek yang diikuti penguatan kembali pada paruh akhir semester II.

Untuk bijih hidrometalurgi, ekspektasi kenaikan harga yang tajam dalam jangka pendek terbatas, karena produsen HPAL dan MHP tetap berhati-hati di tengah tekanan margin dan tingginya biaya material penunjang. Namun, jika proyek HPAL/MHP baru mulai beroperasi dan peningkatan kapasitas berjalan lancar pada semester II, permintaan bijih hidrometalurgi dapat membaik secara bertahap, sehingga menciptakan potensi kenaikan harga.

Pengetatan regulasi lebih lanjut tetap menjadi risiko utama untuk semester II 2026 dan 2027. Pasar akan mencermati prosedur dan mekanisme ketika produk terkait NPI atau feronikel secara resmi dimasukkan ke dalam kerangka ekspor DSI, karena hal ini dapat memusatkan prosedur ekspor dan meningkatkan pengawasan atas kontrak, penetapan harga, data pengapalan, serta penerimaan devisa ekspor. Meski ini akan memperkuat kontrol pemerintah atas nilai sumber daya, hal tersebut juga dapat meningkatkan friksi administratif dan mengurangi fleksibilitas ekspor bagi produsen. Selain itu, penyesuaian lanjutan HPM masih mungkin terjadi, terutama untuk limonit. Karena formula saat ini memasukkan kobalt, besi, dan kromium, limonit terdampak lebih langsung karena kandungan kobaltnya lebih tinggi. Jika HPM limonit hasil perhitungan naik terlalu jauh di atas tingkat keterjangkauan HPAL/MHP di tengah margin yang lemah atau biaya sulfur yang tinggi, pasar dapat mengharapkan klarifikasi atau penyesuaian dalam mekanisme pelaksanaannya. Oleh karena itu, regulasi di masa depan akan tetap menjadi faktor kunci yang membentuk harga limonit, ekspor NPI, dan transmisi biaya hilir.